摘 要

本周(1215-1219)海外方面受地缘等方面影响,虽然货币政策错位持续存在,在中长期将根本性重塑各国—无论是私人部门还是公共部门—购买力,但在公共部门支出扩大必要性被公众及市场持续理解的大背景下,货币政策的主基调我们预计仍将倾向维持相对宽松,利多黄金。其中日本的情况相对特殊,长期的超宽松政策正在“成功”让日本走出“通缩陷阱”,日元伴随的持续贬值也大幅提振总需求,但这种修复是不均衡的,比如虽然我们看到包括代表性的东京都(东京23区)二手房均价在25年相较20年上涨接近40%,主要股指25年同比上涨接近20%,但量价齐升的背后,我们看到外国买家占比较大,日本国内名义工资虽然在24、25年连续两年维持5%以上增幅,但由于高输入型通胀的影响,居民侧实际购买力却不增反降,这就形成了一定政治上极化的潜在势能;综合思考,日央行货币政策的收紧预计仍将是相对克制的,反而政治极化的倾向在分散民众关注点上虽然有帮助,但右倾发生在美国战略收缩的关键窗口期,仍将是26年不容忽视的“灰犀牛”。 本周国内权益整体延续震荡,双创波动较大,前期我们曾持续强调四季度是产业面信息和(货币)政策面取向角力的关键期,面向26年我们认为(如上所述)政策面的不确定性边际下降,产业面尤其算力主线的可持续性将面临市场持续拷问,泛主线标的或在震荡中维持上探倾向,小票相对大票更受益于扩散行情。转债策略方面维持前期观点,继续推荐以下三个泛主线价值洼地方向:其一是AI端侧尤其消费电子领域,我们认为端侧的爆发存在产业链盈利闭环的必要性,同样会反哺上游可持续的资本支出,存量标的建议关注超声转债、立讯转债、冠宇转债,力合转债、伯25转债、保隆转债、凯众转债、煜邦转债、集智转债、银轮转债;待发标的建议关注艾为电子、统联精密、精研科技、苏州天脉、科博达、中汽股份、天准科技;其二是向上游寻找标的,包括芯片制成、封测关键基材,这部分还将普遍受益于所谓“去日化”国产替代,以及部分资源稀缺性标的,存量标的建议关注和邦转债、兴发转债、天奈转债、凯盛转债、鼎龙转债、安集转债、路维转债、强力转债、晶瑞转2、立昂转债、华特转债;待发标的建议关注茂莱光学、华海诚科;其三是输配电设备环节,存在相对确定的政策性指引,且绝大多数待发标的上市伊始预计二级市场估值并不会过高,存量标的建议关注华辰转债、国力转债、应流转债、亿纬转债,后两者作为灵活性调节资源(储能/燃气机组)核心标的,待发标的建议关注金盘科技、通合科技、华通线缆、斯达半导、南芯科技、特变电工、长高电新。 下周转债平价溢价率修复潜力最大的高评级、中低价前十名分别为:希望转债、柳药转债、鲁泰转债、建工转债、闻泰转债、青农转债、齐翔转2、国投转债、希望转2、能化转债。 |

风险提示:1)正股退市和信用违约风险;2)流动性环境收紧风险;3)权益市场超跌风险;4)地缘政治危机影响;5)行业政策调控超预期。

周度市场回顾

周度回顾

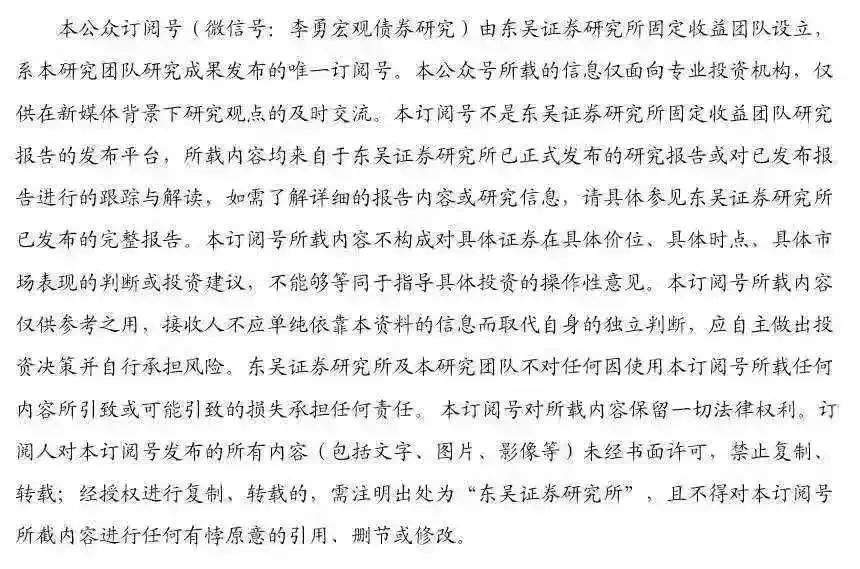

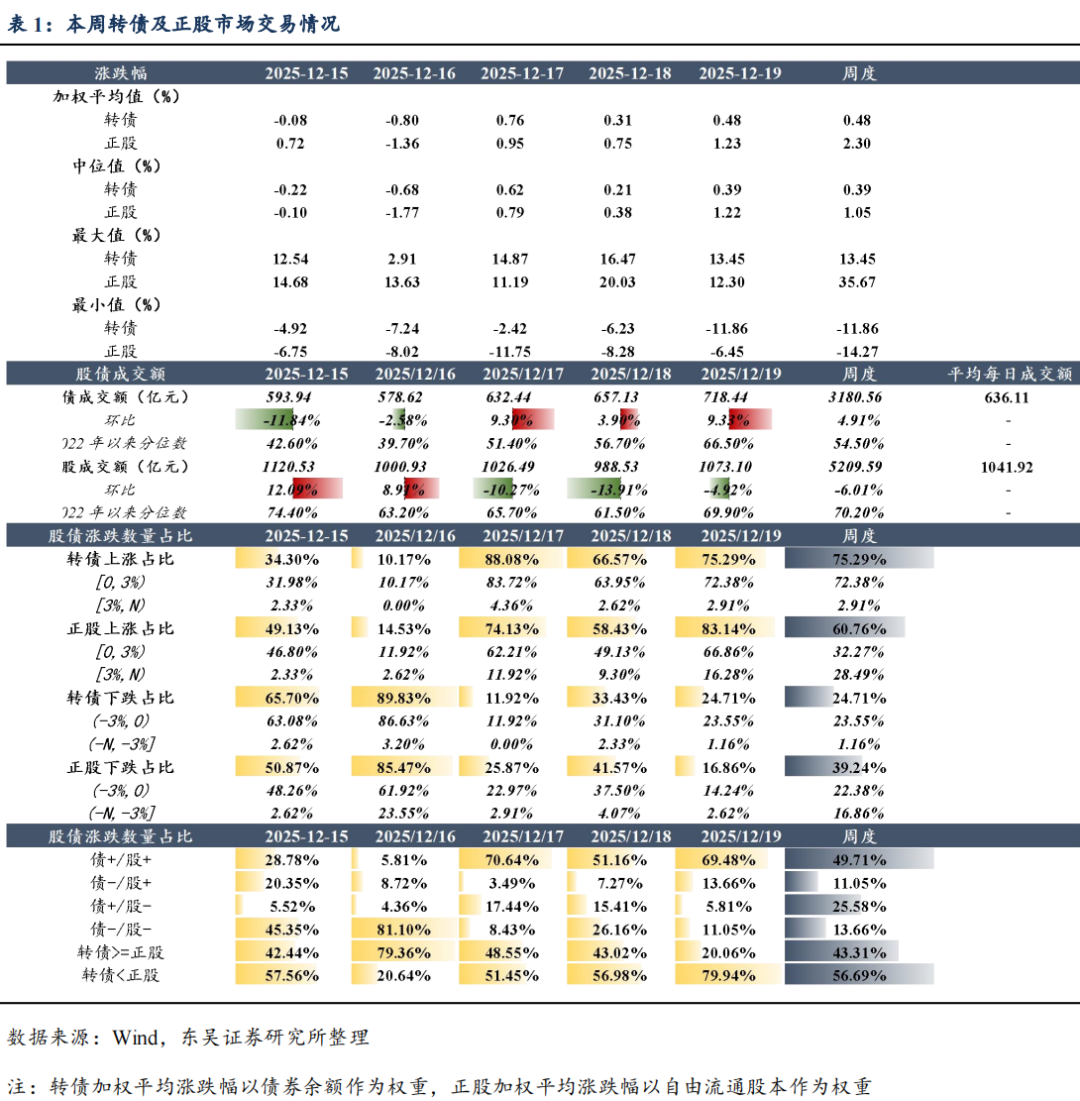

权益市场方面,本周(12月15日-12月19日)权益市场总体上涨;上证综指累计上涨0.03%,收报3890.45点;深证成指累计下跌0.89%,收报13140.21点;创业板指累计下跌2.26%,收报3122.24点;沪深300累计下跌0.28%,收报4568.18点。转债市场方面,转债市场整体上涨,上涨幅达0.48%,收报485.28点。

1.1 权益市场总体下跌

本周(12月8日-12月12日)权益市场总体下跌:两市日均成交额较上周缩量约1949.17亿元至17409.78亿元,周度环比回升-10.07%。

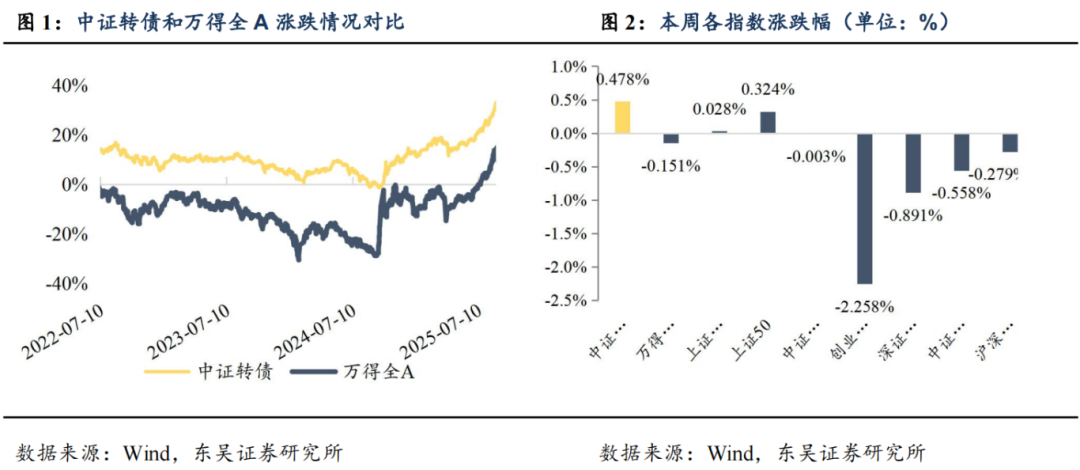

具体来看,周一(12月15日)上证指数报3867.92点,下跌0.55%,成交额7645.22亿。深证成指报13112.09点,下跌1.10%,成交额10088.05亿。创业板指报3137.80点,下跌1.11%,成交额4720.79亿。总体上个股跌多涨少,全市场超2900只个股下跌。两市成交额1.77万亿,较上一个交易日缩量3188亿。盘面上,乳业、保险、零售、贵金属等板块涨幅居前,CPO、影视院线、半导体、船舶等板块跌幅居前。周二(12月16日)上证指数报3824.81点,下跌1.11%,成交额7331.71亿。深证成指报12914.67点,下跌1.51%,成交额9,908.20亿。创业板指报3071.76点,下跌2.10%,成交额4,533.47亿。总体上个股跌多涨少,全市场超4300只个股下跌。两市成交额1.72万亿,较上一个交易日缩量493亿。盘面上,零售、教育、乳业、多元金融等板块涨幅居前,贵金属、影视院线、风电、船舶等板块跌幅居前。周三(12月17日)上证指数报3870.28点,上涨1.19%,成交额7667.70亿。深证成指报13224.51点,上涨2.40%,成交额10442.92亿。创业板指报3175.91点,上涨3.39%,成交额4951.14亿。总体上个股涨多跌少,全市场超3600只个股上涨。两市成交额1.81万亿,较上一个交易日放量870亿。盘面上,CPO、锂矿、液冷IDC、能源金属等板块涨幅居前,航天系、北斗导航、林业、国防军工等板块跌幅居前。周四(12月18日)上证指数报3876.37点,上涨0.16%,成交额7047.29亿。深证成指报13053.97点,下跌1.29%,成交额9505.45亿。创业板指报3170.06点,下跌2.17%,成交额4,498.55亿。总体上个股涨多跌少,全市场近2900只个股上涨。两市成交额1.66万亿,较上一个交易日缩量1557亿。盘面上,医药商业、卫星互联网、AI医疗、银行等板块涨幅居前;玻纤、AMD、证券IT、能源金属等板块跌幅居前。周五(12月19日)上证指数报3890.45点,上涨0.36%,成交额7379.30亿。深证成指报13140.21点,上涨0.66%,成交额9877.89亿。创业板指报3122.24点,上涨0.49%,成交额4447.04亿。总体上个股涨多跌少,全市场近4500只个股上涨。两市成交额1.73万亿,较上一个交易日放量704亿。盘面上,物业、免税、超导,商贸零售等板块涨幅居前;CPO、存储器、HBM、贵金属等板块跌幅居前。

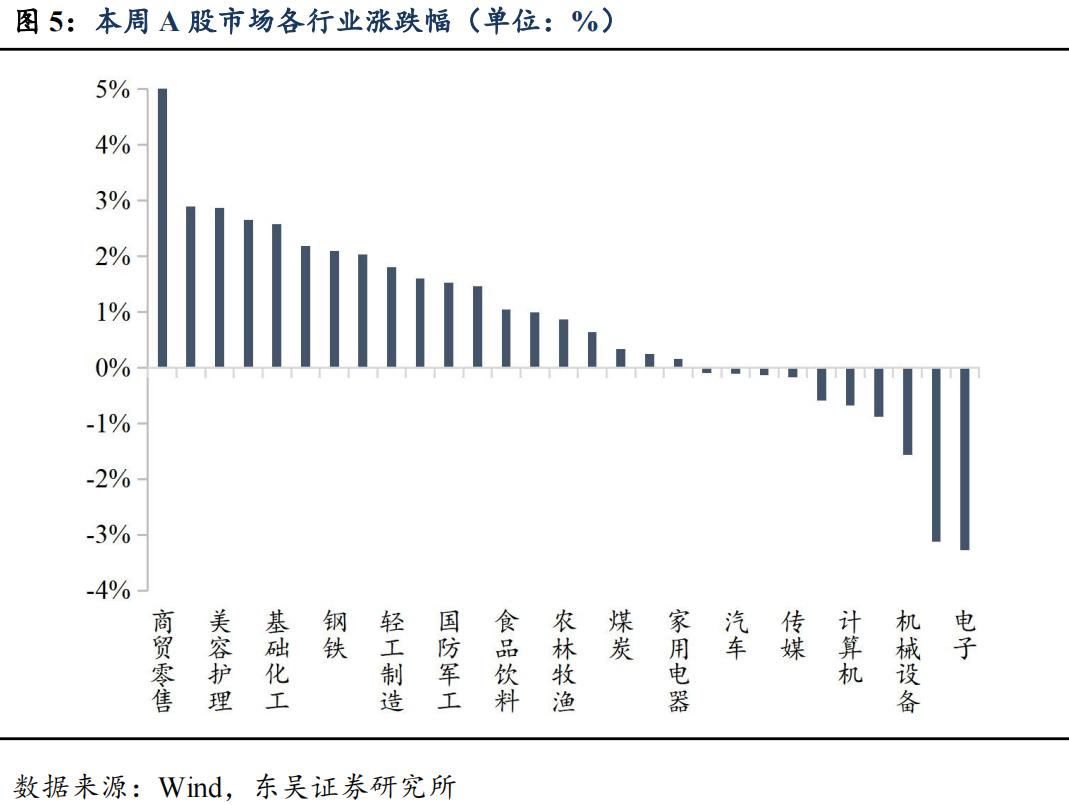

行业方面,本周(12月15日-12月19日)31个申万一级行业中19个行业收涨,其中8个行业涨幅超2%;商贸零售、非银金融、美容护理、社会服务、基础化工涨幅居前,分别上涨6.66%、2.90%、2.87%、2.66%、2.58%;电子、电力设备、机械设备、通信、计算机跌幅居前,跌幅分别达-3.28%、-3.12%、-1.56%、-0.89%、-0.68%。

1.2 转债市场整体上涨

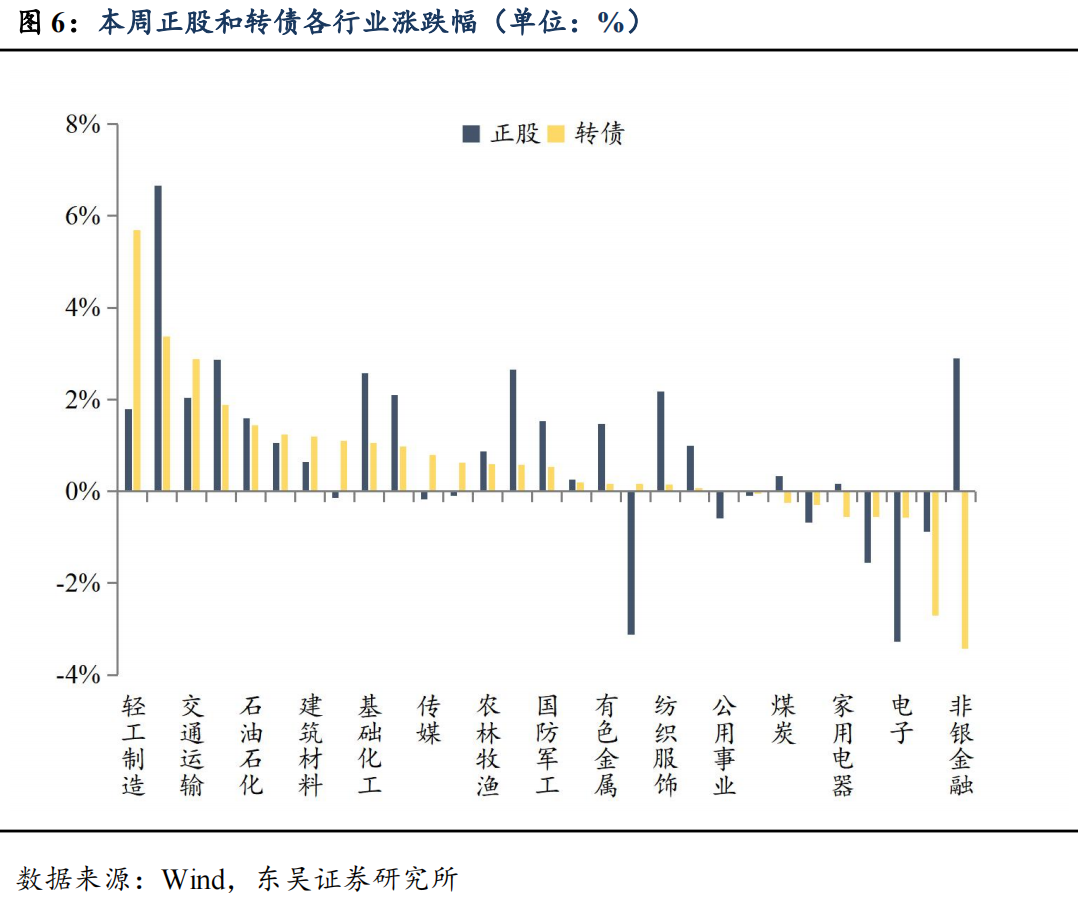

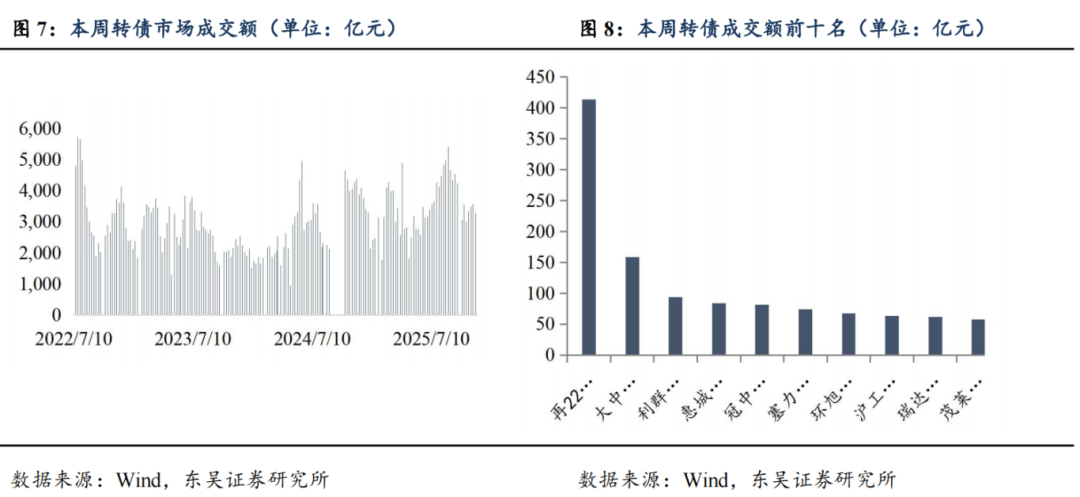

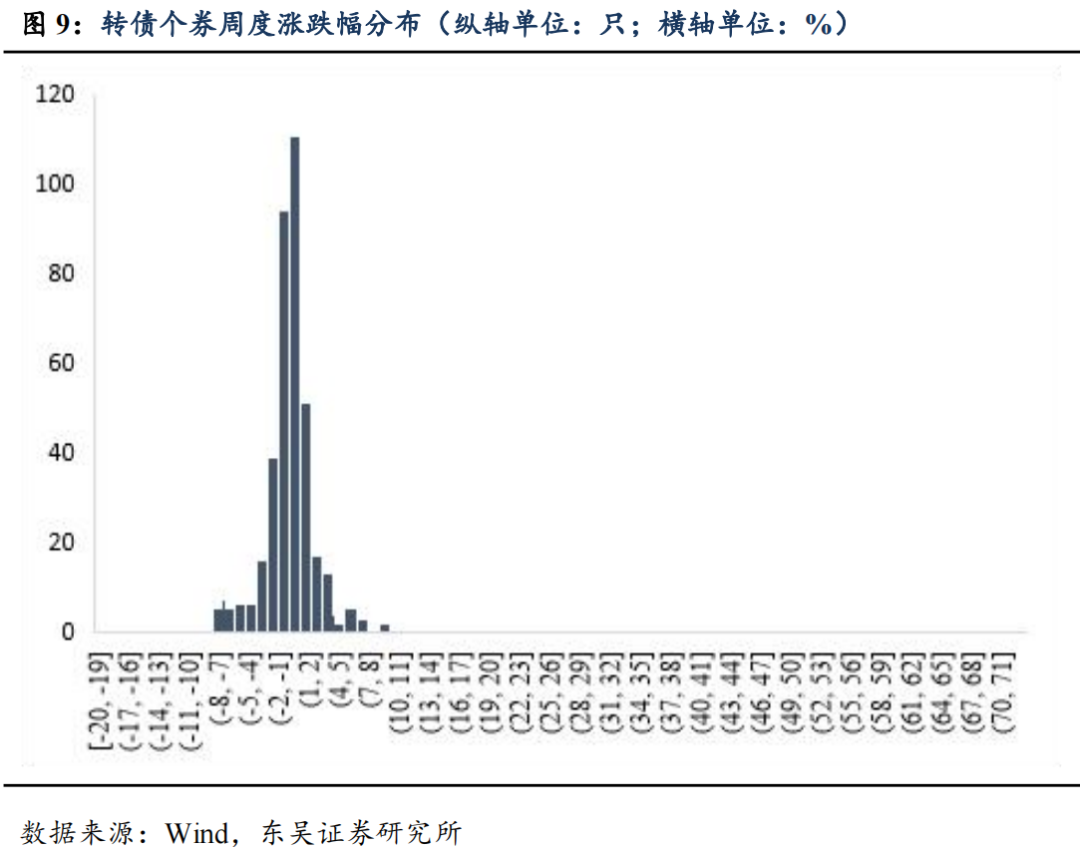

本周(12月15日-12月19日)中证转债指数上涨0.48%,29个申万一级行业中20个行业收涨,其中行业涨幅超过2%的行业共3个。轻工制造、商贸零售、交通运输、美容护理、石油石化涨幅居前,分别上涨5.70%、3.37%、2.89%、1.88%、1.43%;非银金融、通信、电子、机械设备、家用电器跌幅居前,分别下跌-3.42%、-2.70%、-0.56%、-0.56%、-0.55%。本周转债市场日均成交额为636.11亿元,大幅放量29.75亿元,环比变化4.91%;成交额前十位转债分别为再22转债、大中转债、利群转债、惠城转债、冠中转债、塞力转债、环旭转债、沪工转债、瑞达转债、茂莱转债;周度前十转债成交额均值达115.59亿元,成交额首位达413.55亿元。从转债个券周度涨跌幅角度来看,约63.48%的个券上涨,约32.75%的个券涨幅在0-1%区间,15.37%的个券涨幅超2%。

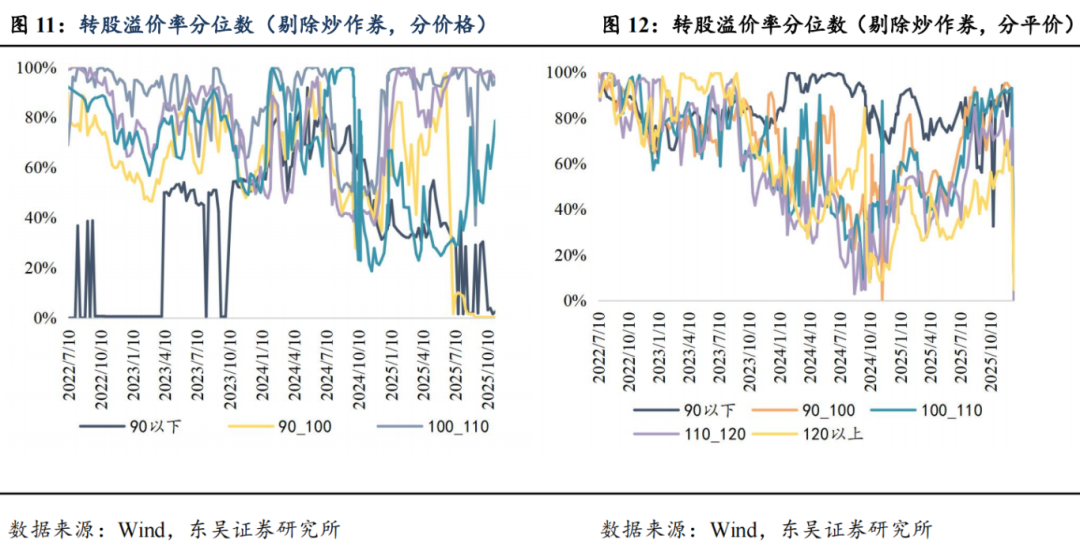

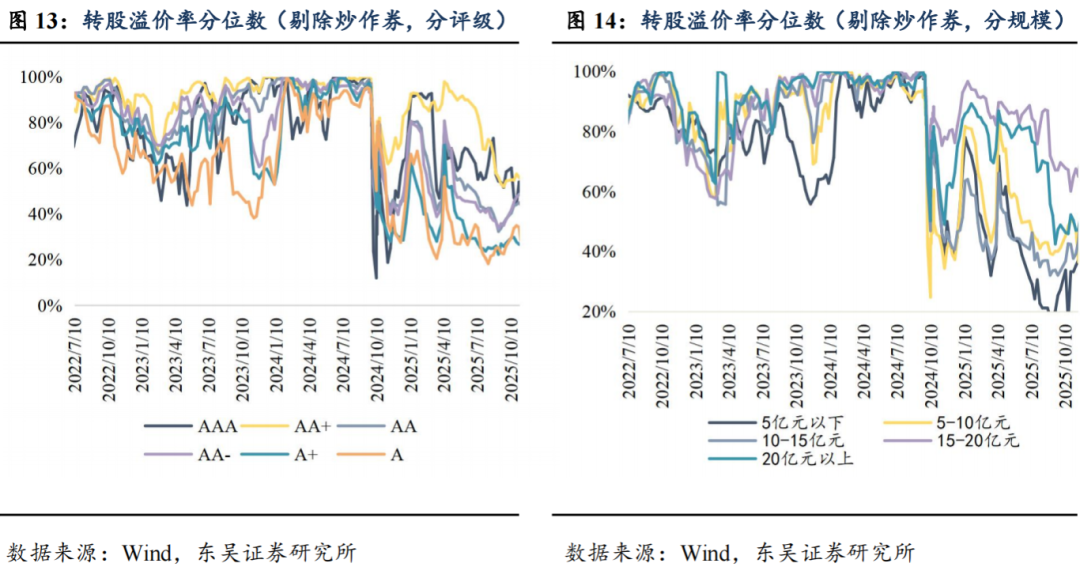

转股溢价率方面,本周(12月15日- 12月19日)全市场转股溢价率上升,本周日均转股溢价率42.55%,较上周上升了0.21pcts。分价格区间来看,所有价格区间的转债日均转股溢价率均走阔,其中90-100元价格区间的转债日均溢价率走阔幅度最大,达24.96pcts。分平价区间来看,除90元以下平价区间的转债日均转股溢价率走窄外,其余平价区间的转债日均转股溢价率均走阔,其中120元以上平价区间的转债走阔幅度最大,达1.39pcts。

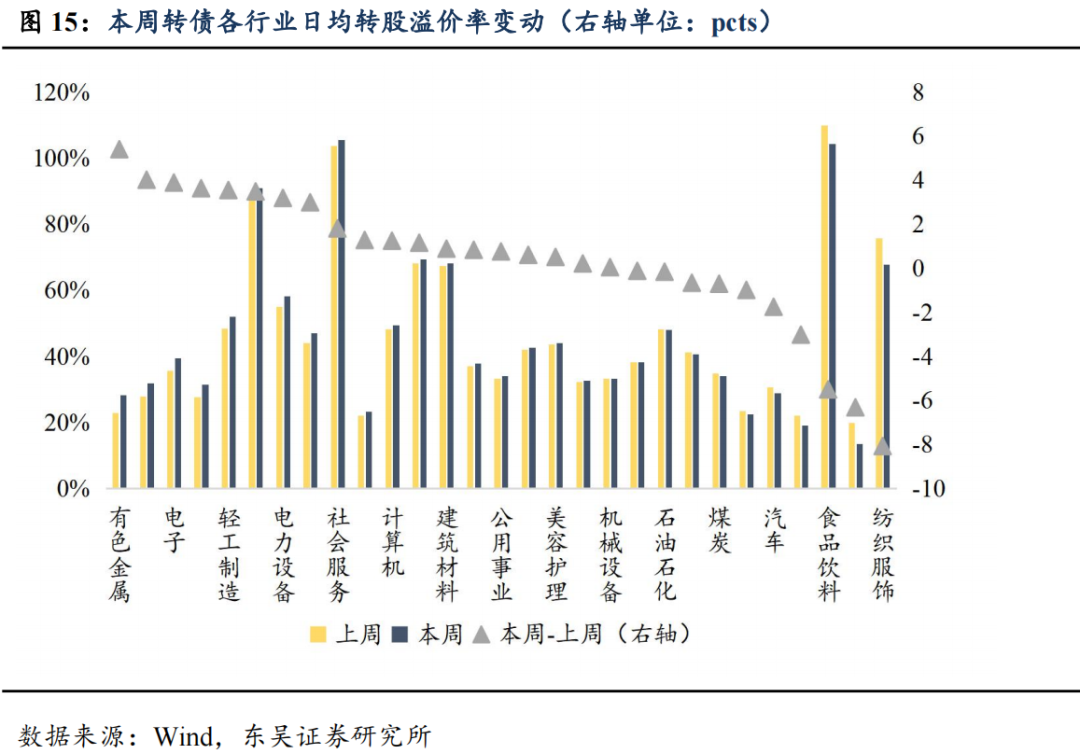

从各行业溢价率变化来看,本周23个行业转股溢价率走阔,其中12个行业走阔幅度超2pcts。有色金属、环保、电子、通信、轻工制造等行业走阔幅度居前,分别达5.40pct、4.02pct、3.89pct、3.63pct、3.55pct;纺织服饰、商贸零售、食品饮料、非银金融、汽车等行业走窄幅度居前,分别达-8.07pct、-6.32pct、-5.50pct、-3.02pct、-1.75pct。

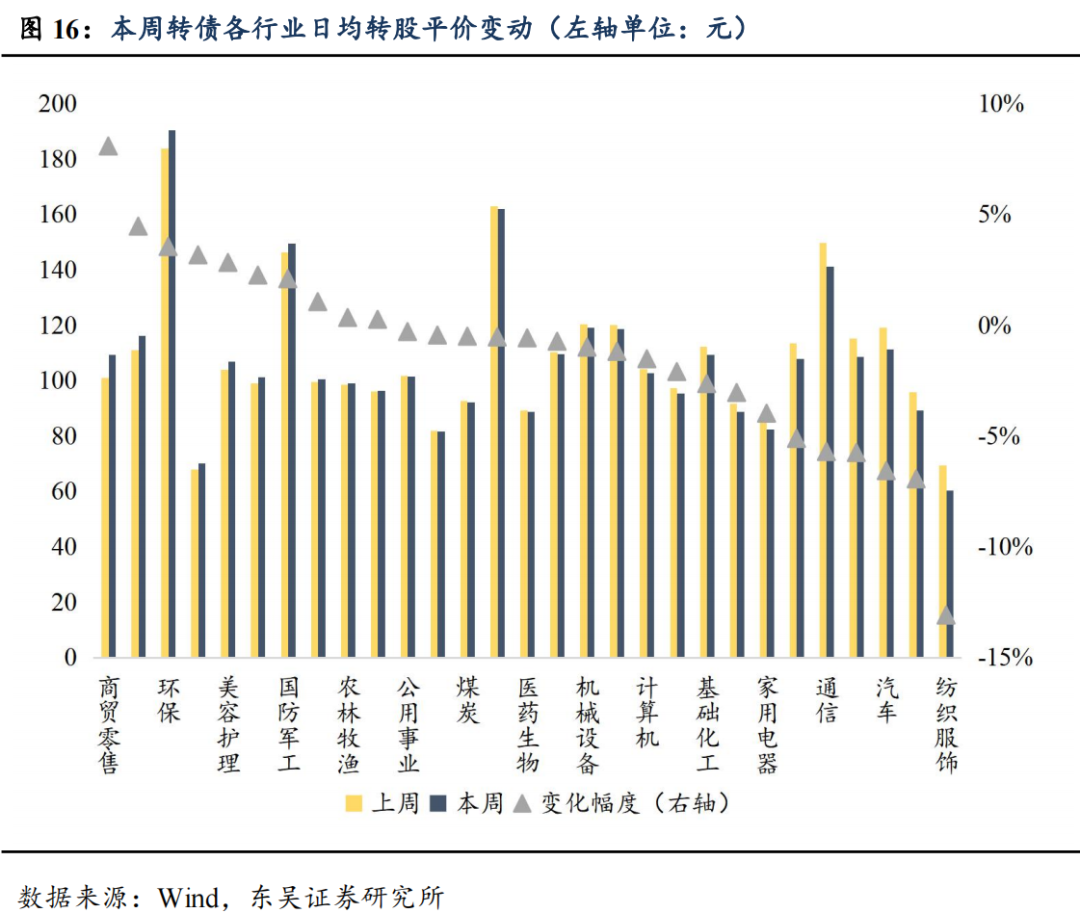

转股平价方面,本周10个行业平价有所走高,其中7个行业走阔幅度超2%;商贸零售、建筑材料、环保、食品饮料、美容护理等行业走阔幅度居前,分别达8.08%、4.47%、3.54%、3.17%、2.83%;纺织服饰、建筑装饰、汽车、电子、通信等行业走窄幅度居前,分别达-13.10%、-6.95%、-6.58%、-5.76%、-5.71%。

1.3 股债市场情绪对比

本周(12月15日-12月19日)转债、正股市场周度加权平均涨跌幅、中位数均为负,且相对于转债,正股周度跌幅更大。从成交额来看,本周转债市场成交额环比上升4.91%,并位于2022年以来54.50%的分位数水平;对应正股市场成交额环比减少6.01%,位于2022年以来70.20%的分位数水平;正股、转债成交额分别缩量、放量,相对于转债,正股成交额跌幅更大,所处分位数水平更高。从股债涨跌数量占比来看,本周约75.29%的转债收涨,约60.76%的正股收涨;约43.31%的转债涨跌幅高于正股;相对于转债,正股个券能够实现的收益更高。综上所述,本周转债市场的交易情绪更优。

具体到交易日:周一(12月15日)转债的涨跌幅加权平均值、中位值为负,正股的加权平均值为正,中位值为负,且正股涨幅更大;转债成交额环比下跌-11.84%,正股成交额环比上涨12.09%,分别位于2022年以来42.60%、74.40%的分位数水平;转债、正股总体涨少跌多,约34.30%、49.13%的转债、正股上涨,约57.56%的正股涨跌幅高于转债;总体上看,周一正股市场交易情绪更佳。周二(12月16日)转债、正股的涨跌幅加权平均值、中位值均为负值,且转债涨幅更大;转债成交额环比下跌-2.58%,正股成交额环比上涨8.91%,分别位于2022年以来39.70%、63.20%的分位数水平;转债、正股总体涨少跌多,约10.17%、14.53%的转债、正股上涨,约79.36%的转债涨跌幅高于正股;总体上看,周二正股市场交易情绪更佳。周三(12月17日)转债、正股的涨跌幅加权平均值、中位值均为正值,且正股涨幅更大;转债成交额环比上涨9.30%,正股成交额环比下跌-10.27%,分别位于2022年以来51.40%、65.70%的分位数水平;转债、正股总体涨多跌少,约88.08%、74.13%的转债、正股上涨,约51.45%的正股涨跌幅高于转债;总体上看,周三转债市场交易情绪更佳。周四(12月18日)转债、正股的涨跌幅加权平均值、中位值均为正值,且正股涨幅更大;转债成交额环比上涨3.90%,正股成交额环比下跌-13.91%,分别位于2022年以来56.70%、61.50%的分位数水平;转债、正股总体涨多跌少,约66.57%、58.43%的转债、正股上涨,约56.98%的正股涨跌幅高于转债;总体上看,周四转债市场交易情绪更佳。周五(12月19日)转债、正股的涨跌幅加权平均值、中位值均为正值,且正股涨幅更大;转债成交额环比上涨9.33%,正股成交额环比下跌-4.92%,分别位于2022年以来66.50%、69.90%的分位数水平;转债、正股总体涨多跌少,约75.29%、83.14%的转债、正股上涨,约79.94%的正股涨跌幅高于转债;总体上看,周五正股市场交易情绪更佳。

后市观点及投资策略

本周(1215-1219)海外方面受地缘等方面影响,虽然货币政策错位持续存在,在中长期将根本性重塑各国—无论是私人部门还是公共部门—购买力,但在公共部门支出扩大必要性被公众及市场持续理解的大背景下,货币政策的主基调我们预计仍将倾向维持相对宽松,利多黄金。其中日本的情况相对特殊,长期的超宽松政策正在“成功”让日本走出“通缩陷阱”,日元伴随的持续贬值也大幅提振总需求,但这种修复是不均衡的,比如虽然我们看到包括代表性的东京都(东京23区)二手房均价在25年相较20年上涨接近40%,主要股指25年同比上涨接近20%,但量价齐升的背后,我们看到外国买家占比较大,日本国内名义工资虽然在24、25年连续两年维持5%以上增幅,但由于高输入型通胀的影响,居民侧实际购买力却不增反降,这就形成了一定政治上极化的潜在势能;综合思考,日央行货币政策的收紧预计仍将是相对克制的,反而政治极化的倾向在分散民众关注点上虽然有帮助,但右倾发生在美国战略收缩的关键窗口期,仍将是26年不容忽视的“灰犀牛”。

本周国内权益整体延续震荡,双创波动较大,前期我们曾持续强调四季度是产业面信息和(货币)政策面取向角力的关键期,面向26年我们认为(如上所述)政策面的不确定性边际下降,产业面尤其算力主线的可持续性将面临市场持续拷问,泛主线标的或在震荡中维持上探倾向,小票相对大票更受益于扩散行情。转债策略方面维持前期观点,继续推荐以下三个泛主线价值洼地方向:其一是AI端侧尤其消费电子领域,我们认为端侧的爆发存在产业链盈利闭环的必要性,同样会反哺上游可持续的资本支出,存量标的建议关注超声转债、立讯转债、冠宇转债,力合转债、伯25转债、保隆转债、凯众转债、煜邦转债、集智转债、银轮转债;待发标的建议关注艾为电子、统联精密、精研科技、苏州天脉、科博达、中汽股份、天准科技;其二是向上游寻找标的,包括芯片制成、封测关键基材,这部分还将普遍受益于所谓“去日化”国产替代,以及部分资源稀缺性标的,存量标的建议关注和邦转债、兴发转债、天奈转债、凯盛转债、鼎龙转债、安集转债、路维转债、强力转债、晶瑞转2、立昂转债、华特转债;待发标的建议关注茂莱光学、华海诚科;其三是输配电设备环节,存在相对确定的政策性指引,且绝大多数待发标的上市伊始预计二级市场估值并不会过高,存量标的建议关注华辰转债、国力转债、应流转债、亿纬转债,后两者作为灵活性调节资源(储能/燃气机组)核心标的,待发标的建议关注金盘科技、通合科技、华通线缆、斯达半导、南芯科技、特变电工、长高电新。

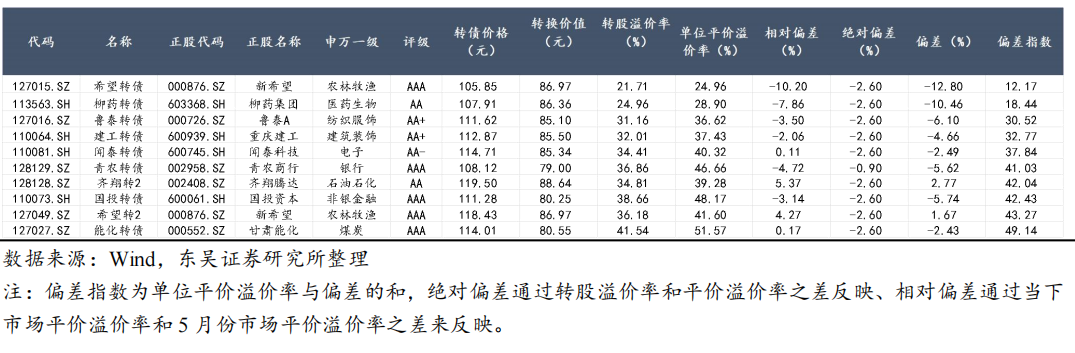

下周转债平价溢价率修复潜力最大的高评级、中低价前十名分别为:希望转债、柳药转债、鲁泰转债、建工转债、闻泰转债、青农转债、齐翔转2、国投转债、希望转2、能化转债。