报告导读:

热塑性聚酰胺(PA),俗称尼龙,是一种综合性能优异、可通过多种改性技术灵活调控性能的热塑性工程塑料,广泛应用于各工业领域。中国热塑性聚酰胺行业正处在规模扩张与结构升级并行的关键阶段。从市场规模看,行业整体保持高速增长,其中聚酰胺类材料凭借其出色的机械性能与加工适应性,在热塑性复合材料市场中占据主导地位,其市场规模持续扩大,市场核心地位不断巩固。聚焦核心品类,PA6作为通用主力,已进入理性健康的增长周期,产能扩张与下游需求形成了良性互动,行业运行效率提升,国际贸易结构发生根本性转变,从净进口转为竞争力强劲的净出口;而PA66产业则在关键原料“卡脖子”问题取得突破后,进入产能快速释放期,目前面临阶段性供需结构再平衡的挑战,未来发展的关键在于推进高端应用替代与提升出口竞争力。未来行业将聚焦高温、生物基等高端品类研发与回收技术产业化,巩固原料自主化成果并推进产业链一体化,在深化传统应用领域的同时拓展新兴场景,向高端化、自主化与多元化稳步迈进。

基于此,依托智研咨询旗下热塑性聚酰胺行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国热塑性聚酰胺行业市场动态分析及发展趋势研判报告》。本报告立足热塑性聚酰胺新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动热塑性聚酰胺行业发展。

观点抢先知:

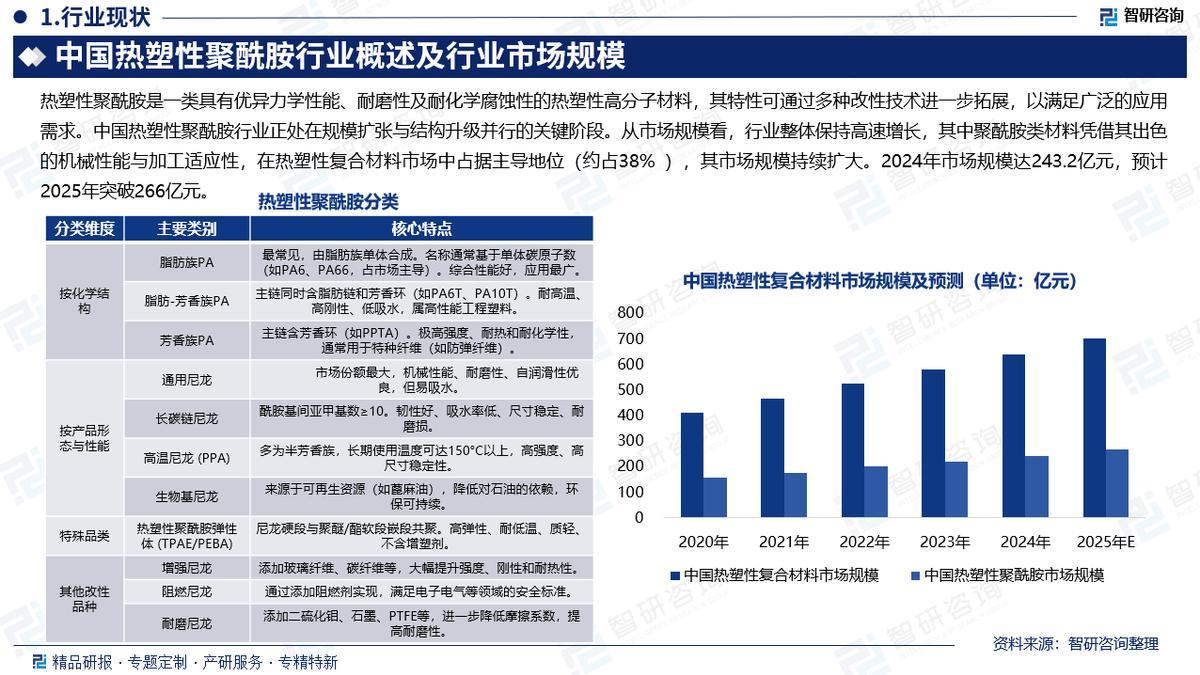

行业概述:热塑性聚酰胺(Polyamide,简称PA),俗称尼龙,是以酰胺键(-CO-NH-)为重复结构单元、通过二元胺与二元酸缩聚或内酰胺开环聚合制得的热塑性高分子材料,具备加热熔融可流动塑形、冷却后保持形状且可重复加工的热塑性本质,拥有优异的力学强度、耐磨性、耐油性、耐化学腐蚀性及自润滑性,同时兼具一定韧性与抗疲劳性,且可通过共混、玻纤/碳纤填充、增强、增韧、阻燃等改性技术调控耐热性、刚性、阻燃等级等性能,适配多领域应用需求。

行业产业链:中国热塑性聚酰胺行业产业链上游主要是以己内酰胺(PA6核心原料)和己二腈(PA66关键原料)为核心的原材料供应,其中己内酰胺已实现国产化突破,而己二腈曾长期存在“卡脖子”问题。中游包括基础树脂(如PA6、PA66)的聚合及关键的改性加工环节,通过增强、增韧等手段生产高性能工程塑料以满足差异化需求;目前中国是全球最大的PA6生产国,但行业面临产能结构性过剩和竞争加剧的挑战。下游应用广泛,最主要的领域是民用丝和工业丝等纤维制品,同时工程塑料在汽车(尤其是轻量化部件)、电子电气、机械及包装薄膜等领域的需求持续增长,是驱动行业发展的核心动力。整体上,中国产业链正从大规模制造向上游核心技术突破和下游高附加值应用拓展的方向升级转型。

产业链上游:中国热塑性聚酰胺上游原材料供给呈现“成熟领域高度自给、关键瓶颈取得突破、高端品类仍受制约”的鲜明结构性特点。作为PA6核心原料的己内酰胺已实现充分国产化,不仅总产能占据全球近半壁江山,而且以中国石化全球单套产能最大、技术领先的己内酰胺生产基地为代表,产业正通过绿色成套新技术实现环保、安全与效益的全面升级。同时,曾长期制约产业发展的PA66关键原料——己二腈,已凭借国内企业的技术攻关成功打破垄断,自给率大幅提升至55%以上,为尼龙66这一高端品种的发展扫清了主要障碍。然而,PA12等特种尼龙的核心原料(如月桂内酰胺)以及丁二胺等高端单体,目前仍高度依赖进口,构成了产业链自主化的最后难点。

下游需求市场:汽车工业是热塑性聚酰胺最大且增长明确的下游市场,核心驱动力已转向新能源汽车,2024年中国新能源汽车热塑性复合材料市场规模达139.47亿元,同比增长13.4%,其技术迭代从“需求升级”(如800V高压平台对耐高温尼龙的刚性需求)和“材料替代”(轻量化驱动聚酰胺替代金属与工程塑料)双维度创造增量,预计2025年市场规模将增至167.16亿元;而航空航天与国防领域作为高端增量市场,2024年全球规模约56.8亿美元,2025年将增至61.6亿美元,其长期刚性需求(2041年前需交付超4.1万架新飞机)及低空经济(无人机、eVTOL)对航空级材料的下沉应用,正为高性能热塑性聚酰胺提供技术升级与切入高端制造的战略机遇。

热塑性聚酰胺市场规模:近年来,中国热塑性复合材料行业呈现“产能扩张提速、应用场景多元、高端替代推进”的现状,在政策支持、下游强劲需求与持续技术创新的驱动下,市场规模实现高速增长。2024年,我国热塑性复合材料整体市场规模约为640亿元,其中聚酰胺(PA)类材料凭借其高机械强度、优异的耐化学性与可加工性,占据约38%的市场份额,是主导全球市场的关键品类。PA与玻璃纤维、碳纤维的良好兼容性,使其增强复合材料在汽车(如发动机罩、结构件)、电子电气(如连接器、外壳)及航空航天等领域应用广泛,持续创造价值。在这一趋势下,我国热塑性聚酰胺细分市场规模于2024年达243.2亿元,并预计在2025年突破266亿元,进一步巩固其增长核心地位。

PA6细分市场:PA6是热塑性聚酰胺的核心通用品类,凭借良好的机械强度、结晶性及耐腐蚀、耐磨损特性,应用场景广泛——既可用作工业丝、民用丝,也能作为工程塑料适配汽车、电子电气、工业机械等行业需求,还可加工为双向拉伸尼龙薄膜(BOPA)用于食品、液体调料等包装领域。2020年以来,中国PA6行业进入理性产能扩张周期,总产能从约540万吨增至785.8万吨,年均复合增长率达10.0%,且扩张与需求增长形成良性匹配:同期表观消费量从380万吨攀升至569.4万吨,年均复合增长率10.7%,为产能消化提供坚实支撑。行业运行效率同步提升,产量以13.9%的年均增速从430万吨增至609.5万吨,超越产能增速,推动产能利用率提升10.2个百分点至77.6%,有效避免结构性过剩;对外贸易更实现质变,出口量从不足15万吨爆发式增长至57.7万吨,年均复合增长率47.2%,进口量则从25万吨收缩至17.6万吨,进口依存度从近8%降至3.1%,标志着国内产品国际竞争力显著增强,出口成为平衡供需的关键力量。

PA66细分市场:PA66,又名尼龙66、聚酰胺66,是一种重要的热塑性聚酰胺,凭借卓越的力学与耐候性能,在工程塑料(55%)、工业丝(28%)、民用丝(14%)领域占据核心地位,是汽车、电子、纺织等行业的关键基础材料。我国PA66产业呈现“产能大幅扩张—需求相对滞后—出口替代进口”的典型格局,己二腈国产化突破打破原料瓶颈,直接触发产能快速扩张:2020-2024年行业产能从56万吨跃升至127万吨,年均复合增速高达23.2%,产量从38.7万吨提升至70.9万吨,年均增速16.3%,但产能扩张速度远超需求增长,导致产能利用率从约70%下滑至55.8%。同期下游需求增长相对乏力,表观消费量仅从约65万吨增至73.3万吨,年均增幅不足5.5%,供需失衡压力显现;不过贸易结构持续优化,进口量逐年收缩、出口量稳步增长,叠加国内拟在建项目推进,行业正逐步从净进口国向净出口国转变,高端产品进口替代成为未来核心突破方向。

企业竞争格局:中国热塑性聚酰胺行业竞争呈现外资主导高端、本土加速替代的格局,行业集中度持续提升。外资巨头如巴斯夫,凭借其成熟的Ultramid®系列及本地化方案,在新能源汽车等高端市场优势稳固。本土企业则采取差异化布局:神马股份、华峰化学等深耕尼龙66产业链,通过突破己二腈等关键原料技术,强化全产业链与成本优势;万华化学、金发科技则主攻高端品类,分别实现了尼龙12全产业链技术突破和PA10T的商业化,成功打破外资垄断;凯赛生物作为生物基标杆,不仅实现了生物基聚酰胺的大规模产业化,还通过与宁德时代合作,推动材料在新能源电池领域的应用;鲁西化工则以PA6为核心,通过垂直整合满足大众化需求。这些重点企业的战略布局,共同推动了长三角、珠三角等产业集群的形成,引领行业向一体化、高端化与绿色化方向加速发展。

行业发展趋势:中国热塑性聚酰胺行业未来将沿着技术升级、产业链协同与应用拓展三大方向稳步推进,呈现高端化、自主化与多元化的核心发展趋势。技术层面,将聚焦高温尼龙、生物基聚酰胺等高端品类研发,通过改性技术优化材料性能,同时推动回收再生技术产业化,契合绿色低碳发展要求;产业链层面,上游核心原料自主化成果将持续巩固,上下游企业加速一体化布局,产业集群效应进一步凸显,国产替代从通用产品向特种场景深度渗透;应用层面,将在汽车轻量化、电子电气精密部件等传统领域持续深化,同时向低空经济、医疗健康、氢能储运等新兴场景快速拓展,产品向定制化、功能化转型,行业竞争焦点转向技术适配与服务能力提升。

报告相关内容节选:

《2026-2032年中国热塑性聚酰胺行业市场动态分析及发展趋势研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。