11月:

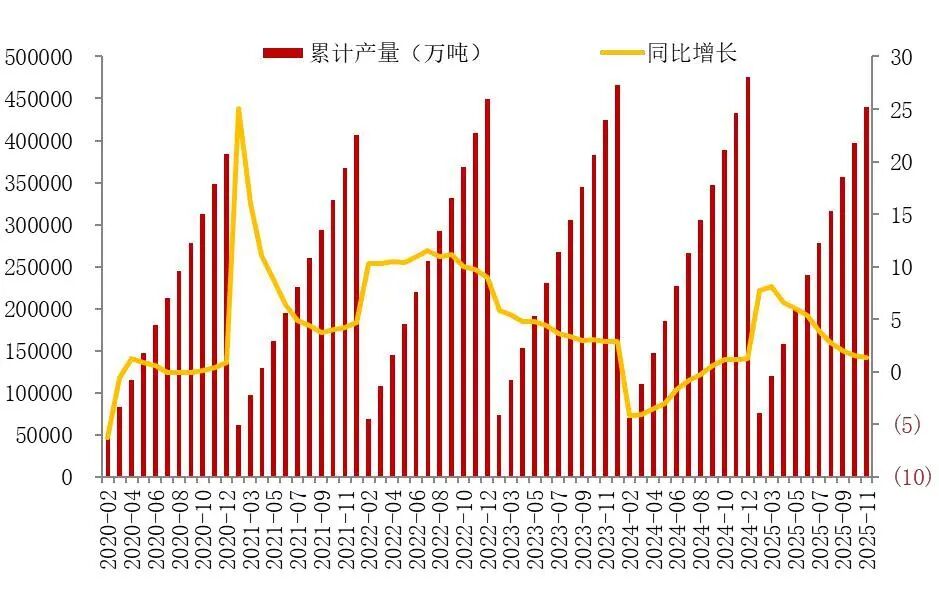

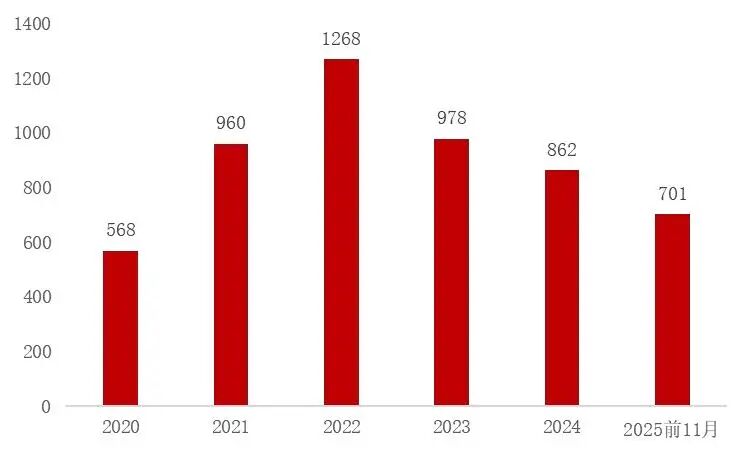

供给:1-11月原煤供给边际递减。2025年1-11月,原煤累计产量实现44.02亿吨,同比增1.4%,同比增速边际下滑。11月当月实现4.27亿吨,同比降0.5%,环比增4.93%。

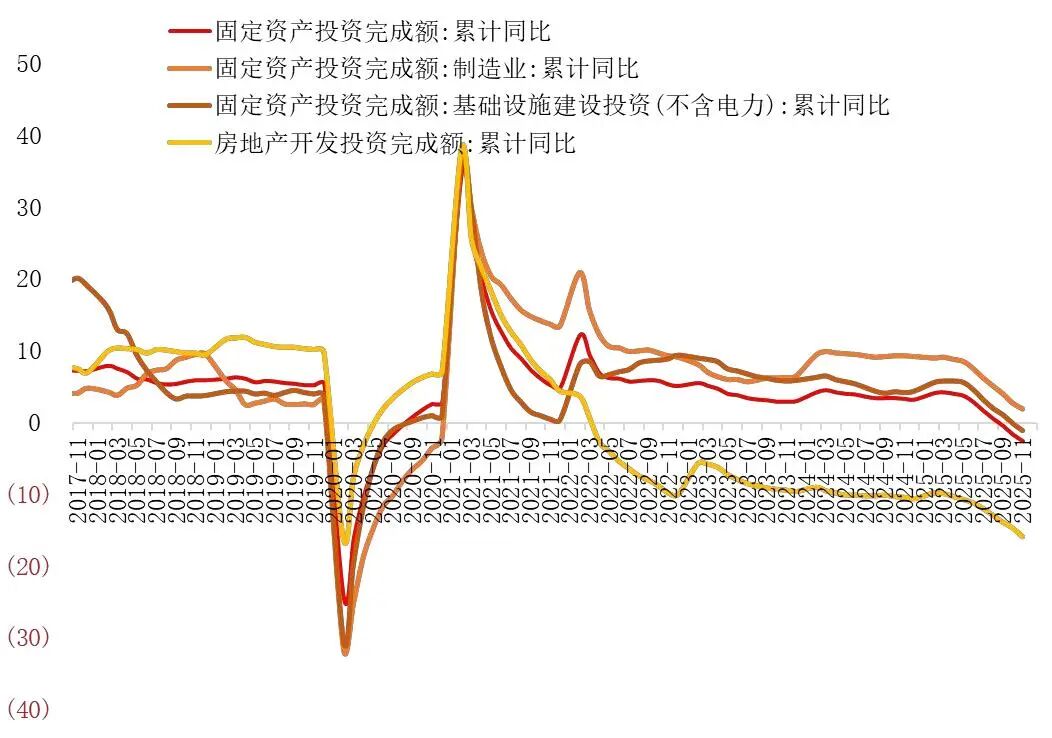

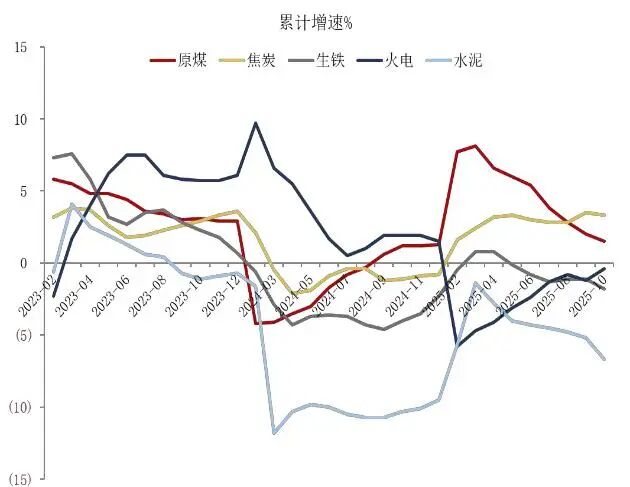

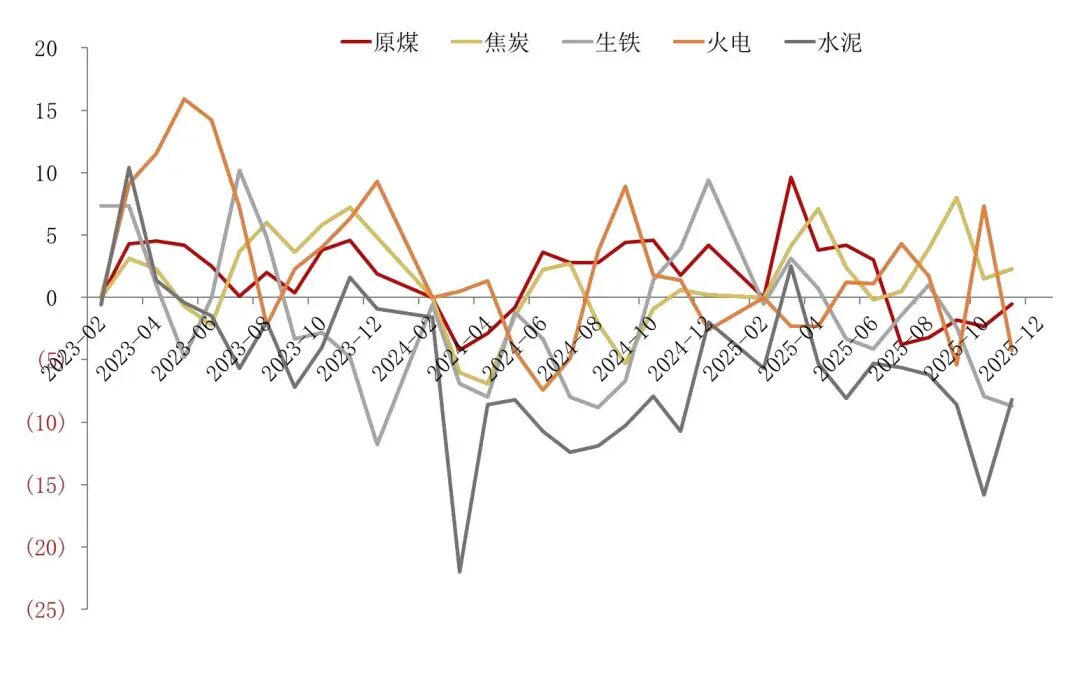

需求:1-11月终端需求维持回落趋势,下游需求有待改善。25年1-11月固定资产投资同比降2.6%,其中制造业投资增1.9%、基建投资降1.1%、房地产投资降15.9%。25年1-11月火电累计增速实现-0.7%;焦炭累计增速实现3.2%;生铁累计增速实现-2.3%;水泥累计增速实现-6.9%;11月火电增速实现4.2%;焦炭增速实现2.3%;生铁增速实现-8.7%;水泥增速实现-8.2%。

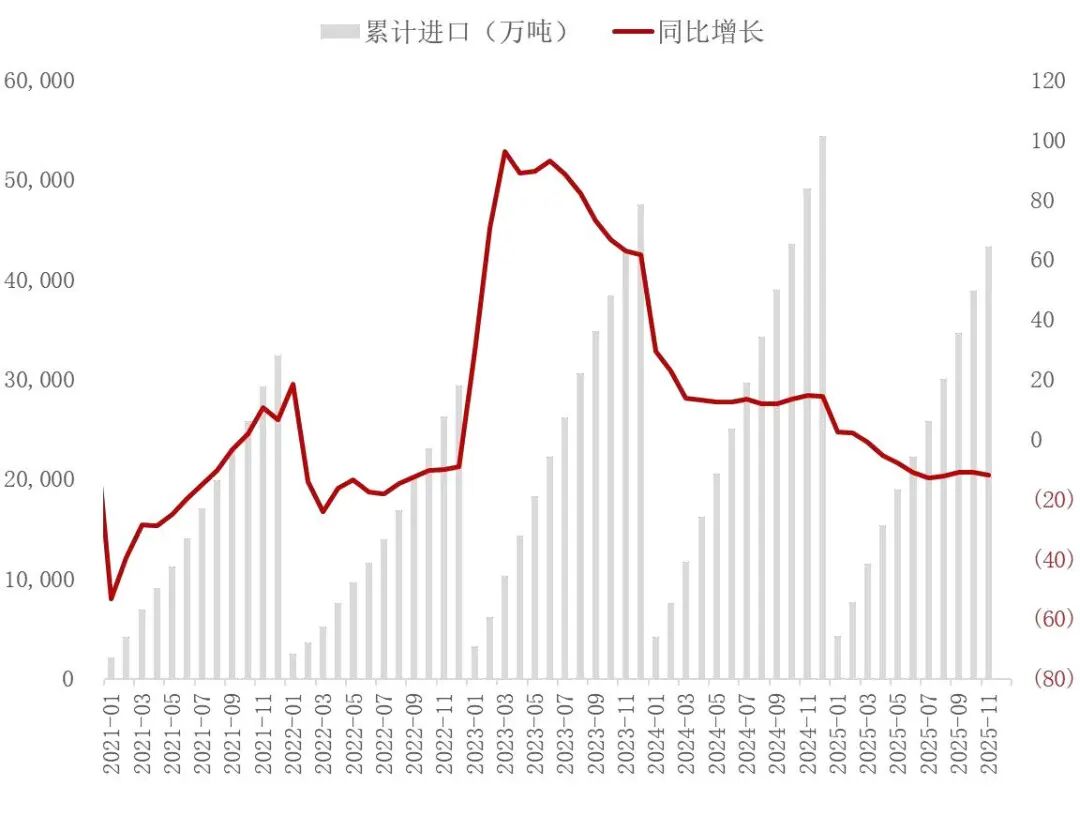

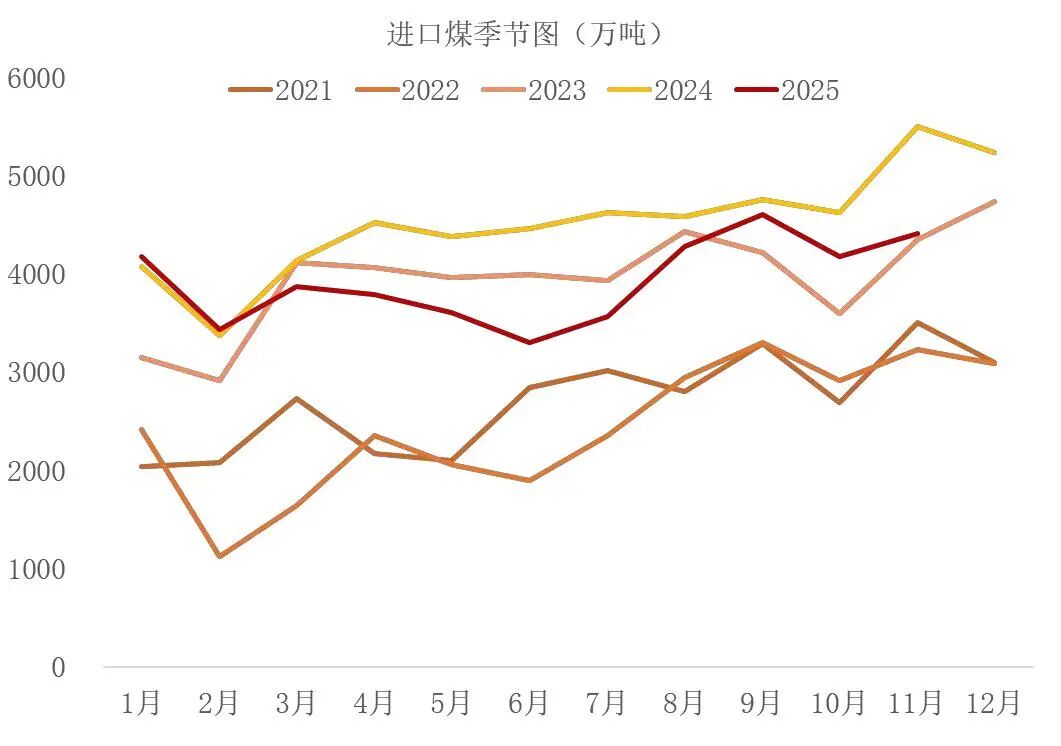

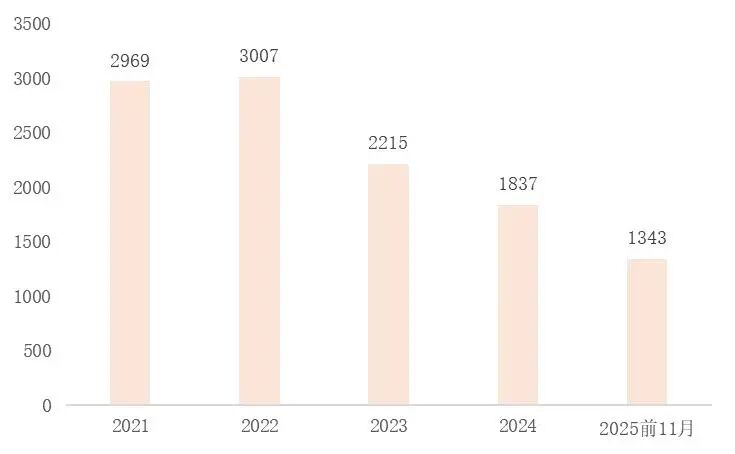

进口:11月煤炭进口环比回落,1-11月进口量维持收缩趋势。2025年1-11月进口量累计实现4.32亿吨,同比降12.0%。11月当月实现4405万吨,同比降19.88%,环比增5.55%。

价格:11月煤炭价格环比超预期上涨。25年以来虽然山西优混5500动力煤、京唐港主焦煤、天津港二级冶金焦均价有所调整,但11月当月三个品种均价环比均有不同程度上涨。11月各品种环比增幅动力煤>焦炭炼>焦煤。

点评与投资建议:

11月煤价由涨转跌。11月大部分时间煤价延续10月份的上涨趋势,核心逻辑为电厂补库。在下游电厂完成补库后,煤价旺季有所回落。从价格季节分布来看,2025年和2024年以及2023年的煤价季节性走势规律一致,均呈现出“淡季不淡”和“旺季不旺”。前期价格超预期上涨后,存在一定均值修复压力。

反内卷初心未变。从核心宏观目标来说,反内卷主要是为了扭转通缩趋势,因此传导链条为“通缩→反内卷→盈利提升→通胀”,而通胀水平提升需要各环节维持合理利润。因此反内卷未凸显“产能过剩”描述,而倾向于表达为“当前供应暂时偏多,需要等待需求释放”。另一方面,各环节均达成合理利润有利于信心恢复和打破通缩。因此煤炭反内卷需要均衡统筹考虑。对煤炭而言,短期看供给控制,中长期看需求复苏。近期煤价加速回落引起市场担忧,但考虑到反内卷仍然是未来一年经济工作的重要议题,因此政策方向未变,若价格回落至偏低水平,相关稳预期政策值得期待。

风险提示:供给收缩不及预期,需求回升不及预期,进口煤大幅增加,相关公司业绩不及预期

附录

图1:原煤累计产量&增速(万吨;%)

资料来源:国家统计局,山西证券研究所

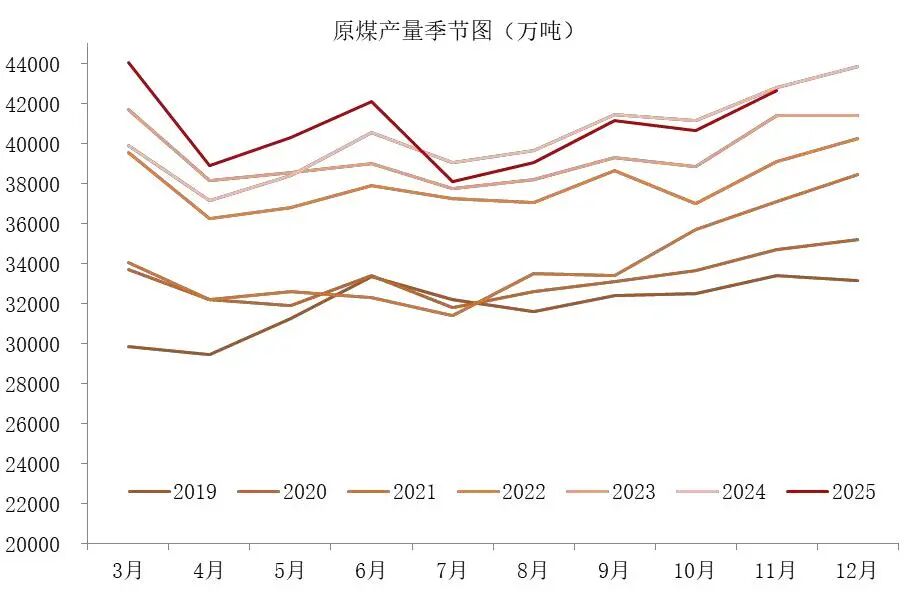

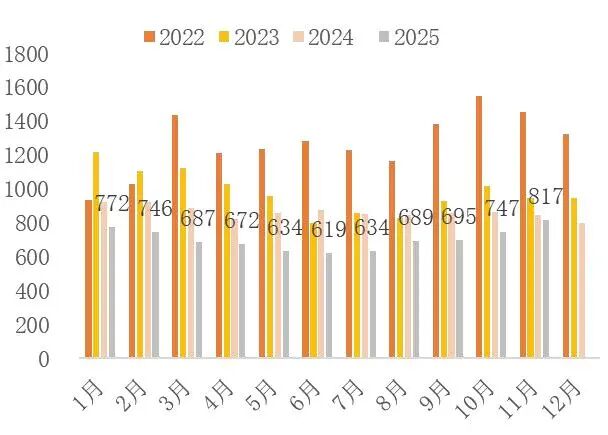

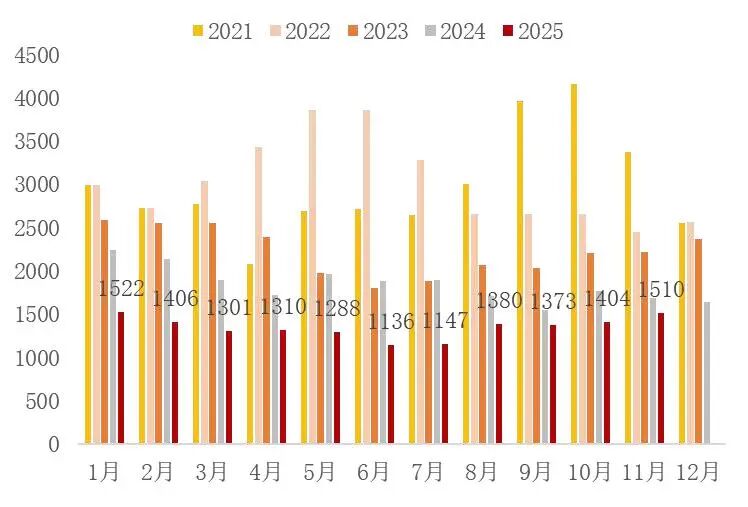

资料来源:国家统计局,山西证券研究所图2:原煤累计产量季节分布(万吨)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图3:固定资产投资与分项累计增速(%)

资料来源:国家统计局,山西证券研究所

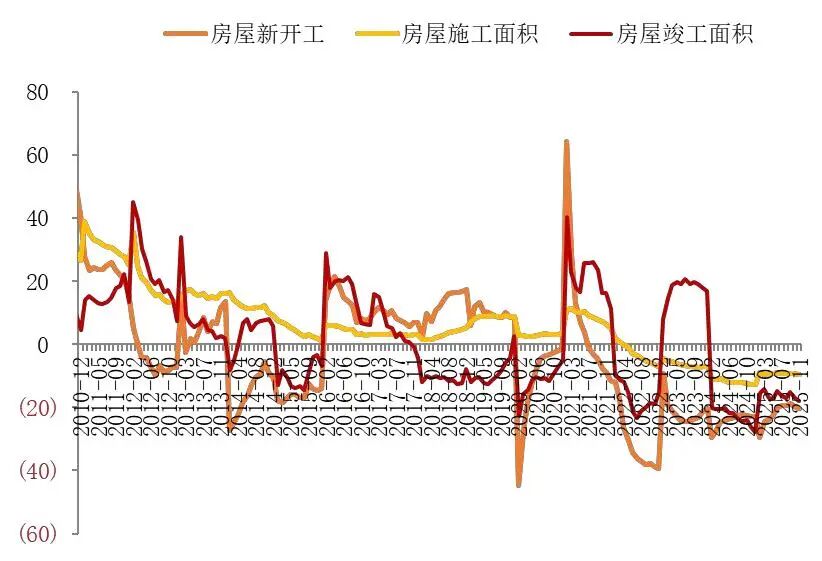

资料来源:国家统计局,山西证券研究所图4:房地产投资分项数据累计增速(%)

资料来源:国家统计局,山西证券研究所

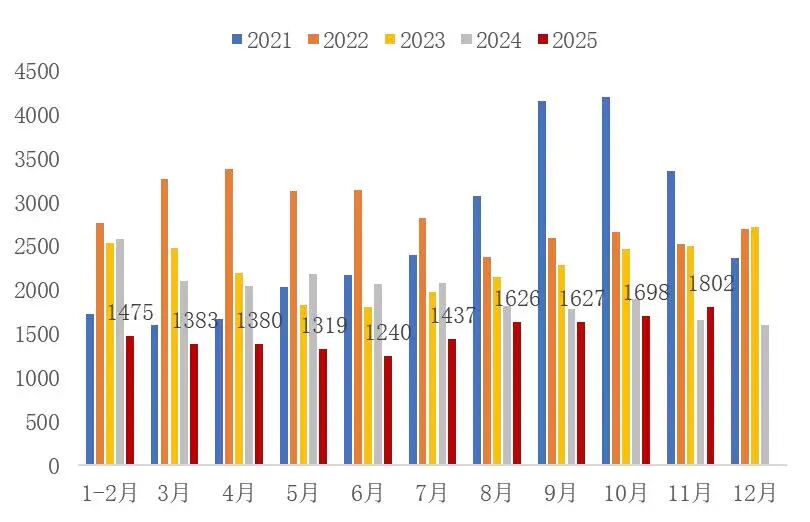

资料来源:国家统计局,山西证券研究所图5:原煤与下游各行业累计增速对比(%)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图6:原煤与下游各行业当月增速对比(%)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图7:煤及褐煤累计进口量&增速(万吨;%)

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图8:煤及褐煤进口量季节分布(万吨)

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图9:山西优混5500年均价(元/吨)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图10:山西优混5500月均价(元/吨)

资料来源:钢之家,山西证券研究所

资料来源:钢之家,山西证券研究所图11:京唐港主焦煤年度均价(元/吨)

资料来源:钢之家,山西证券研究所

资料来源:钢之家,山西证券研究所图12:京唐港主焦煤月均价(元/吨)

资料来源:钢之家,山西证券研究所

资料来源:钢之家,山西证券研究所图13:天津港二级冶金焦平仓年度均价(元/吨)

资料来源:钢之家,山西证券研究所

资料来源:钢之家,山西证券研究所图14:天津港二级冶金焦平仓月均价(元/吨)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所分析师:胡博

执业登记编码:S0760522090003

报告发布日期:2025年12月17日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。