文|王介超 程似骐 陶亦然 朱玥 许琳 黎韬扬 任宏道 许光坦 郭衍哲

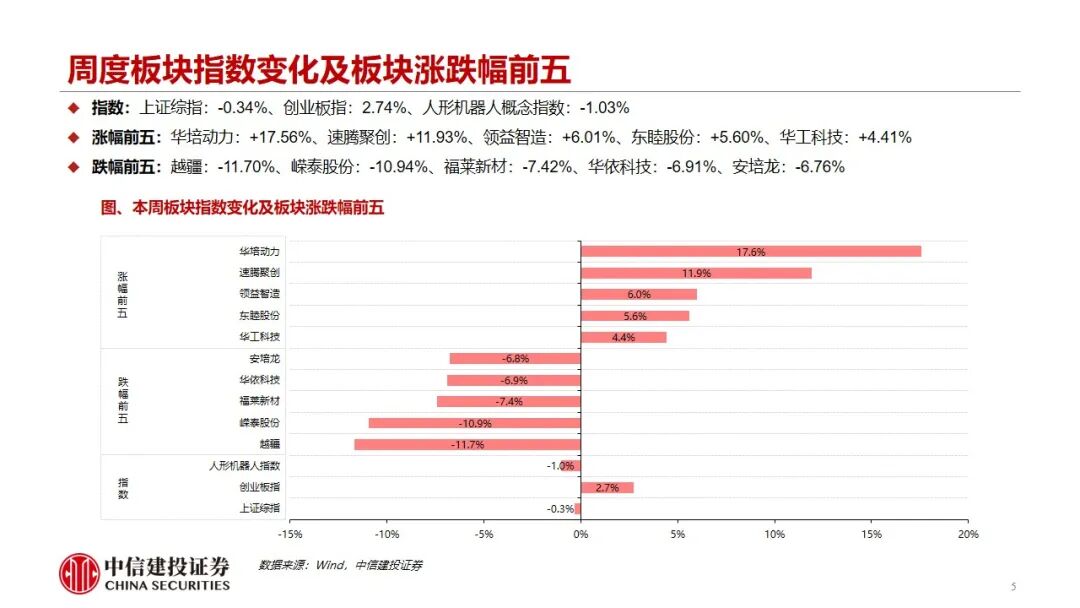

本周板块调整震荡,谷歌加码机器人布局、特斯拉Gen3定点推进、国内龙头订单交付等带来边际催化。以人形机器人产业链标的高比例配置的永赢先进制造智选A基金为例,最新净值2.21,本周-1.26%,近一月+4.13%,近三个月-3.88%;12.8-12.12单日涨跌幅分别约+1.27%、-0.95%、+1.07%、-1.94%、-0.67%。周涨幅居前个股包括:华培动力+17.56%、速腾聚创+11.93%、领益智造+6.01%、东睦股份+5.60%、华工科技+4.41%。机器人板块行情在经历明显回调后,在边际催化下迎来触底反弹,谷歌等巨头纷纷布局,首批科创创业机器人ETF集体上报,后续Gen3定点、审厂结果与产业链认证进展等事件催化值得重点关注,底部建议聚焦优质环节,把握确定性和灵巧手等核心变化。

行情复盘:本周板块调整震荡,谷歌加码机器人布局、特斯拉Gen3定点推进、国内龙头订单交付等带来边际催化。以人形机器人产业链标的高比例配置的永赢先进制造智选A基金为例,最新净值2.21,本周-1.26%,近一月+4.13%,近三个月-3.88%;12.8-12.12单日涨跌幅分别约+1.27%、-0.95%、+1.07%、-1.94%、-0.67%。周涨幅居前个股包括:华培动力+17.56%、速腾聚创+11.93%、领益智造+6.01%、东睦股份+5.60%、华工科技+4.41%。机器人板块行情在经历明显回调后,在边际催化下迎来触底反弹,谷歌等巨头纷纷布局,首批科创创业机器人ETF集体上报,后续Gen3定点、审厂结果与产业链认证进展等事件催化值得重点关注,底部建议聚焦优质环节,把握确定性和灵巧手等核心变化。

本周事件:巨头纷纷布局,首批科创创业机器人ETF集体上报,底部聚焦优质环节。

1)12月3日,美国商务部长卢特尼克近期频繁会见机器人行业的CEO,在“全力支持”(all in)该行业加快发展,还称特朗普政府正考虑明年发布一项关于机器人的行政命令。若在国家层面出台机器人专项行政令,将与中国、欧盟已发布的国家级机器人/人工智能战略形成对标,进一步把“机器人赛道”确立为大国竞赛的固定科目。

2)12月8日,智元机器人迎来第5000台人形机器人量产下线交付。第 5000 台灵犀 X2 交付给演员黄晓明工作室,用于文娱场景探索。

3)特斯拉Optimus官方发布视频展示2.8-3.1m/s的稳定慢跑,姿态接近人类,晃动极小,这是2.5版本的重要进展,为2026年初V3版本发布预热。

4)2025全球开发者先锋大会暨国际具身智能技能大赛(GDPS 2025)于12月12日至14日在上海举行,人形机器人从“舞台秀”转向“擂台战”。同期,2025粤港澳大湾区人工智能与机器人产业大会(XAIR大会)在广州举办,超600家企业参展,展示人形机器人在咖啡制作、按摩等场景的应用。

投资建议:机器人技术路线仍在持续迭代、产业链新进入者络绎不绝,市场更关注产品性能、客户送样等实质进展,尤其 Optimus定型有望推动硬件技术路线边际收敛,深度配套甚至能直接拿到订单的标的将直接受益,当前特斯拉供应链将进入去伪存真的验证期。

1、技术迭代与产业化进度不及预期风险。机器人行业仍处于技术快速迭代和产业化前期。核心零部件的技术路线可能存在变化,若关键技术进展或降本速度不及预期,或主要厂商的量产时间表推迟,可能影响产业链相关企业的订单兑现和业绩释放。

2、供应链依赖与成本波动风险。机器人精密零部件对原材料品质、价格及供应链稳定性较为敏感。若上游关键原材料价格出现剧烈波动,或海外高精度零部件供应因贸易摩擦等因素受阻,可能导致生产成本增加、毛利率承压或生产进度延迟。

3、市场竞争加剧与估值波动风险。机器人赛道新进入者不断增加,可能导致产品同质化竞争和价格压力。部分标的估值可能已透支远期业绩,若行业竞争格局恶化或企业订单获取、客户拓展进度不及预期,可能引发估值回调风险。

4、政策变动与国际贸易环境风险。机器人产业若未来产业扶持政策发生重大调整或补贴力度不及预期,可能影响行业需求释放节奏。同时,若全球贸易环境紧张局势升级,相关关税或技术壁垒提升,可能对专注于或计划开拓海外市场的机器人企业的出口业务造成不利影响。

许光坦:中信建投机械首席分析师,上海交通大学硕士,2021.4-2023.5 曾就职于东北 证券研究所,2023 年 5 月加入中信建投证券,覆盖工控、传感器、注塑机、机床刀具、锂电设备方向。

程似骐:汽车行业首席分析师,上海交通大学车辆工程硕士,师从发动机所所长,曾任职于东吴证券、国盛证券,四年证券行业研究经验。2017年新财富第二团队核心成员,2020年新浪财经新锐分析师第一名,2020年金牛最佳汽车行业分析师团队第五名。深度覆盖新能源整车,智能化零部件,把握智能化电动化浪潮,对智能驾驶全产业链最前沿研究,深度跟踪从产业链最上游车载芯片到下游最前沿的L4 的商业模式前沿演变。 2021年新财富最佳分析师汽车行业第四名。

陶亦然:汽车行业联席首席分析师。曾任银河证券汽车分析师,2018年加入中信建投汽车团队,2018/19年万得金牌分析师团队核心成员,2019/20年新浪财经新锐分析师团队核心成员, 2020年金牛最佳行业分析团队核心成员,2021/22年新财富、水晶球最佳分析师团队核心成员。

朱玥:中信建投证券电力设备新能源行业首席分析师。2021年加入中信建投证券研究发展部,8年证券行业研究经验,曾就职于兴业证券、方正证券,《财经》杂志,专注于新能源产业链研究和国家政策解读跟踪,在2019至2022年期间带领团队多次在新财富、金麒麟,水晶球等行业权威评选中名列前茅。

许琳:中信建投新能源汽车锂电与材料首席分析师,7年主机厂供应链管理+2年新能源车行业研究经验,主要覆盖新能源汽车、电池研究。

黎韬扬:研发部执行总经理、军工与新材料团队首席分析师,北京大学硕士。2015-2017 年新财富、水晶球、Wind 军工行业第一名团队核心成员,2018-2022 年水晶球军工行业上榜,2018-2020 年 Wind 军工行业第一名,2019-2022 年金牛奖最佳军工行业分析团队,2018-2022 年新财富军工行业上榜、入围。

任宏道:中信建投证券军工及新材料组联席首席分析师、建材行业首席分析师。北京航空航天大学本硕,七年航天院所总体设计经历,2021 年加入中信建投证券。

王介超:金属新材料首席分析师,中南大学硕士,高级工程师,一级建造师,咨询师,曾主编GB/T18916.31,拥有《一种利用红土镍矿生产含镍铁水的方法》等多项专利,擅长金属新材料及建筑材料产业研究,上榜新财富最佳分析师,新浪财经金麒麟钢铁有色最佳分析师,wind 金牌分析师,水晶球钢铁行业第二名,上证报材料行业最佳分析师等

郭衍哲:中信建投证券金属及金属新材料分析师,中南大学矿业工程硕士,四年产业工作经验,曾任职于专业有色咨询研究专业机构,覆盖有色金属及金属新材料领域研究,新财富、水晶球、金牛奖、金麒麟奖团队成员。

证券研究报告名称:《商业化落地关注产业链认证,聚焦优质环节——人形机器人12月第二周周报》

对外发布时间:2025年12月16日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

王介超 SAC 编号:S1440521110005

程似骐 SAC 编号:S1440520070001

SFC 编号:BQR089

陶亦然 SAC 编号:S1440518060002

朱玥 SAC 编号:S1440521100008

SFC 编号:BTM546

许琳 SAC 编号:S1440522110001

SFC 编号:BVU271

黎韬扬 SAC 编号:S1440516090001

任宏道 SAC 编号:S1440523050002

许光坦 SAC 编号:S1440523060002

郭衍哲 SAC 编号:S1440524010001