1. 公司概况

1.1. 公司发展历程

杭州海康威视数字技术股份有限公司依托中国电子科技集团第五十二所的技术积 淀起步,2001 年 11 月以有限公司形式成立,初始注册资本 500 万元,核心团队由 52 所 28 名技术骨干组建,专注于视音频压缩板卡、DVR 等视频监控核心设备的研 发与销售,是国内早期推动安防技术国产化的重要企业,在视频监控设备自主化及 后续智能物联领域具有关键影响力。公司是国内视频监控设备及智能物联解决方案 的核心供应商,早期主要产品包括视音频压缩板卡、DVR(数字硬盘录像机),后续 逐步拓展至摄像机、智能分析服务器、物联感知设备等全品类硬件,以及 IVMS 行 业管理软件、AI 开放平台、物信融合数据平台等软件系统,形成“硬件+软件+解决 方案”的完整业务架构。 2010 年 5 月 28 日,公司在深圳证券交易所主板上市。上市后,公司加速技术研发 与市场拓展,覆盖从前端感知到后端存储、从边缘计算到云端管理的全链路,在视 频压缩算法(H.264/H.265)、AI 智能分析、多维感知融合等核心技术领域具备先进 水平,掌握智能 ISP、鳞镜补光、磁悬浮镜头驱动等多项关键技术。公司产品定位高 端智能物联领域,客户涵盖国内公共服务(公安、交通、政务)、企事业单位(制造、 能源、金融)、中小企业及海外各类行业用户,海外市场覆盖全球 150 余个国家和地 区,同时通过子公司萤石网络、海康机器人等拓展智能家居、工业自动化等创新领 域,服务强生医疗、沃尔玛、丰田等国际知名企业,以及国内公安系统、三大运营 商等核心客户,逐步成长为全球智能物联领域龙头企业。

1.2. 股权结构

截至 2025 年 9 月 30 日,公司总股本 916,487.16 万股。中电海康集团有限公司 接 持有公司 37 %的股权,与一致行动人中电科投资控股有限公司、中国电子科技集团 公司第五十二研究所合计控制公司 41.96%的股权,为公司控股股东,实际控制人为 中国电子科技集团有限公司。

2. 安防业务步入上行周期

2.1. 产品及服务板块明显好转

公司主要有安防系统和创新业务两大板块。公司业务体系围绕“感知-数据-应用”全 链路展开,形成覆盖公共服务、企事业、中小企业及消费市场的全场景布局。核心主业以视频监控为 , 至安防系统解决方案,涵盖前端 集设备(摄像机、 传感器等)、后端存储与控制设备(NVR、服务器等)及行业软件平台(IVMS、物 信融合数据平台等),为传统安防与行业数字化提供核心 。创新业务则包括机器 人、智能家居、汽车电子、热成像、存储等八大板块,形成与主业技术协同、场景 互补的多元化生态。

公司核心主业以“硬件+软件+解决方案”为核心形态,深度绑定公共服务与企业数 字化需求。业务构成前端设备(摄像机、多维传感器等)贡献主要收入,后端设备 (存储、服务器)与软件平台提供增值服务。

2025 上半年主业产品及服务收入 292.72 亿元,占比 70%;2025 上半年主业产品及 服务毛利 142.02 亿元,占比 75.15%。2024 年和 2025 上半年,公司主业产品及服务 收入连续下滑,毛利结束 2024 年下滑趋势,2025 上半年重新回到正增长。公司境 内安防业务主要集中公共服务事业 ( PBG)、企事业事业 ( EBG)和中小企业事 业 ( SMBG)。PBG 营业收入经过连续 3 年的下滑后,在 2025 年上半年下滑幅度 明显减少,2024 年 PBG 营业收入同比下 12.29%,2025 年上半年 PBG 营业收入 同比下 2.11%。EBG 营业收入在 2024 年有小幅下滑 1.65%,在 2025 年上半年回 撤幅度也明显减少至 0.36%。虽然 2025 上半年 SMBG 营业收入同比大幅下滑,但是在 2025 年三季度 SMBG 营业收入同比 幅已收窄至个位数,而其毛利额和扣费 毛利额(分部利润)均已实现同比正增长。经过一年左右时间的调整,经销商渠道 去库存和运营模式调整的目标已 本实现。境外主业收入近三年增速逐渐下行,未 来一段时间可能维持低速增长。

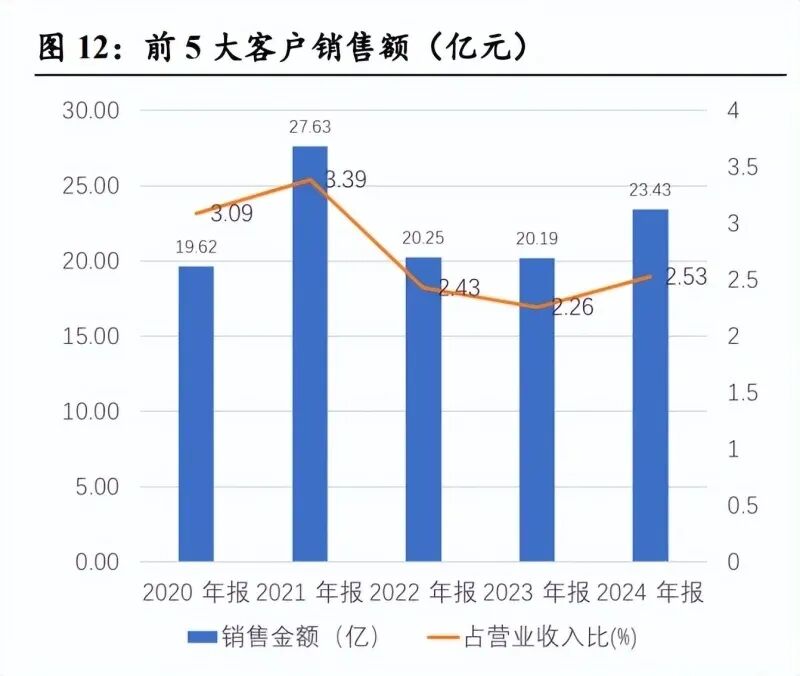

从 2020 年至 2024 年数据来看,公司前五大客户销售金额呈波动态势,2024 年为 23.43 亿元,较 2023 年的 20.19 亿元有所增长,占营业收入比例从 2023 年的 2.26% 提升至 2024 年的 2.53%,整体占比仍处于较低水平,反映出公司对单一大客户依赖 度持续维持在低位。这一变化源于公司长期推进的客户结构多元化策略,通过拓展 中小微客户、布局新兴行业客户(如智 交通、智能制造领域新客户),有效分散了 单一客户依赖风险,同时也说明公司未形成对个别大客户的过度依赖,业务抗风险 能力较强。 合同负债方面,公司合同负债规模整体呈波动上行趋势,2025 年三季度合同负债达 到 35.97 亿元,与去年同期同比增长 11.15%, 续了此前的增长态势。从季度数据 看,合同负债金额从 2020 年 Q1 的 13.28 亿元逐步增长,2020 年 Q4 合同负债跳升 至 21.61 亿元。2021 年合同负债虽然保持较快增长,但 2022 年的增速明显下滑,一 方面是 数较高,另一面是安防行业投资步入下行周期。 2023 年、2024 年和 2025 年前 3 季度,合同负债重新步入增长期,反映出公司订单 取能力强劲。公司在安 防、智 物联等领域的订单 取能力不断提升,未来业绩增长具备较强的订单 。

2.2. 安防摄像头步入上行通道

智能安防摄像头是一种集成了视频监控和智能分析功能的设备,通过内置的智能处 理芯片,实现图像分析、行为 别等功能,能够实时监控环境, 利用人工智能算 法对监控画面进行深入分析和处理。它不仅能捕捉和记录高清图像和视频,还能智 能筛选出有意义的信息, 出相应的响应。按外观的不同,智能安防摄像头可分 为枪式摄像机、球 摄像机、半球 摄像机和一体化摄像机。随着消费者安防意 的提升,对安全感的渴求和品质生活的追求,智能安防摄像头出货量持续提升。从 全球出货量来看,2023 年全球智能安防摄像头出货量为 1.92 亿台,预计 2027 年有 望增至 2.52 亿台,2023-2027 年复合年增长率为 7.08%。安防摄像头更换周期一般 在 5 年左右,上次安防摄像头的安装高峰出现在 2020 年和 2021 年,安防摄像头开 始步入更换周期。安防 CIS 出货数量也反映了类似的状况。 2024 年全球安防 CIS 出货数量在 4.9 亿颗左右,实现同比增长约 2%。2025 年全球 安防 CIS 出货数量预计在 5.05 亿颗左右,同比增长 3.1%。导致安防 CIS 需求提升 的原因主要来自于两方面:一方面是由于之前终端及代理商抢占产能过多积存的 CIS 库存已经 本消耗至正常水位;另一方面则来自于 AI 技术的快速升级以及民用 消费级网络摄像头市场的增长。从传统的模拟监控到高清网络监控,再到如今的智 能监控,CIS 技术不断突破,为安全防护提供了更加高效、智能的解决方案。

安防 CIS 主流分辨率从 2M~3M 逐渐过渡升级至 4M~6M 高分辨率已经成为安防应 用图像传感器产品的发展趋势。随着百万像素高清监控不断普及,传统 用同轴线 缆传输的模拟摄像机无法满足高像素级别的需求,导致原有的模拟标清视频监控产 品逐渐被高清视频监控产品所取代。根据 智咨询( Sigmaintell)《全球安防图像传 感器产业追踪报告》数据,2020 年全球安防 CIS 出货量约 85%的产品分辨率分布在 3M 及以下,4M~6M 占比仅为 12%。截至 2023 年,3M 及以下的安防 CIS 占比已下 至 69%,而 4~6M 分辨率产品则提升至 26%。更高规格的 8M 及以上分辨率产品 也成快速增长趋势。从安防 CIS 各项性能提升在产品价格上也有所反映,安防设备 与产品价格指数 2025 年 11 月 28 日为 143.66,较 5 年前的价格增加近 40%。安防 摄像头性能提升更换市场的规模。

2.3. 行业整体从高速增长转向存量升级,稳增长态势明确

从产业链来看,智能安防摄像头行业产业链上游为零部件与核心技术供应环节,主 要包括光学镜片、CMOS 传感器、安防镜头模组等;中游为整机制造商及系统集成 环节,主要包括设计与制造;下游环节主要涉及城市、家庭、交通、银行、港口等 应用场景。 中国智能安防摄像头行业市场集中度较高。智能安防摄像头行业竞争格局可分为三 大梯队:第一梯队公司有浙江大华技术股份有限公司、杭州海康威视数字技术股份 有限公司、深圳市同为数码科技股份有限公司等;第二梯队代表公司有浙江 视科 技有限公司、广东安居宝(维权)数码科技股份有限公司、苏州科达科技股份有限公司等; 第三梯队有深圳轩辕星电子科技有限公司等。这些企业在技术研发、产品创新、市 场拓展等方面展开激烈竞争,同时积极拓展国际市场,提升品 知名度和市场影响 力。

2024 年我国智能安防摄像头市场规模约为 141.7 亿元,预计 2025 年其市场规模 增至 177.35 亿元左右。中商产业研究院发布的《2025-2030 年中国智能安防行业市 场调研及投资前景预测报告》显示,2024 年中国智能安防软硬件的市场规模达到 823 亿元,较上年增长 13.05%。中商产业研究院分析师预测,2025 年中国智能安防软硬 件市场规模 达到 913 亿元。 根据中研普华产业研究院数据,2024 年全球安防市场规模达到 3870 亿美元,预计 到 2029 年 增长至 5340 亿美元,2024 - 2029 年期间的年复合增长率约为 6.7% 。 在区域市场方面,亚太地区凭借庞大的人口 数、快速的城市化进程以及不断提升 的安全意 ,成为全球最大且增长最快的安防市场。 2024 年亚太地区安防市场规模 占全球比重达 40% 以上,预计未来几年 继续保持领先增长地位。中国 为亚太 地区的核心市场,在 “平安城市”“智 城市” 等国家战略的推动下,安防行业发 展迅猛,市场规模不断扩大。 全球摄像头行业已告别爆发式增长阶段,进入“存量替换+ 分需求驱动”的稳 发 展期。行业增长核心动力从新增需求转向技术升级与场景深耕,整体保持平稳增长 态势。2024 年全球消费智能摄像头出货量达 1.37 亿台,同比增长 7.7%;2025 年上 半年出货量 0.67 亿台,同比增长 2.7%,增速虽较过往有所放缓,但长期增长趋势 未改,预计 2025 年全年全球出货量 达 1.40 亿台,2028 年有望攀升至 1.65 亿台。

中国 为全球核心市场,同样呈现“稳中有升”特征。 2024 年中国消费智能摄像头 出货量 5139.8 万台,同比增长 4.2%;2025 年上半年出货 2359.2 万台,同比增长 3.1%,预计 2025 年全年出货量 达 5345.39 万台,2028 年突破 6187 万台大关。驱 动因素方面,一方面是传统摄像头设备的更新换代需求,老旧设备在分辨率、智能 化水平上难以满足当前需求;另一方面是新兴场景的增量需求,如智 家居、工业 监控、户外安防等领域对专业化摄像头的需求持续释放,为行业增长提供新 。 而 2024 年全球 AI 摄像头市场规模约 140 亿美元,同比增长 18.6%。AI 摄像头是指 载端侧 /云端 AI 算法(含人形 别、人 抓拍、车 别、行为分析、区域 戒等智能功能),具备自主感知、 别与决策能力的摄像设备,核心区别于仅提供 录像、移动侦测功能的普通摄像头。目前行业正处于“结构升级+存量替换+场景扩 容”的高景气阶段,价格端消费级 AI 与普通机 价差收窄至 50–150 元,商用/工 业级价差 30%–100%+,驱动渗透率加速提升,未来 3–5 年 以端侧 AI、云边协 同、多模态感知与合规为核心主线。2024 年 AI 摄像头中国市场规模达 1125.2 亿元 (约 158 亿美元, 率按 1:7.12 计算),占全球市场份额超 45%,成为全球最大的 生产与消费国。预计 2025-2031 年全球市场复合增长率(CAGR)约 6.2%,2031 年 市场规模 突破 201.1 亿美元;中国市场增速高于全球,2025-2030 年 CAGR 预计 达 13.9%,2030 年市场规模 超 2300 亿元。

3. 创新业务蓬勃发展

(报告来源:

(报告来源:东北证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)