核心结论

消费具备轮动补涨配置机会,新消费兼具产业趋势与中期景气双重共振。

1 消费具备轮动补涨配置机会

1.1 2025年Q2新消费行情演绎的三重逻辑

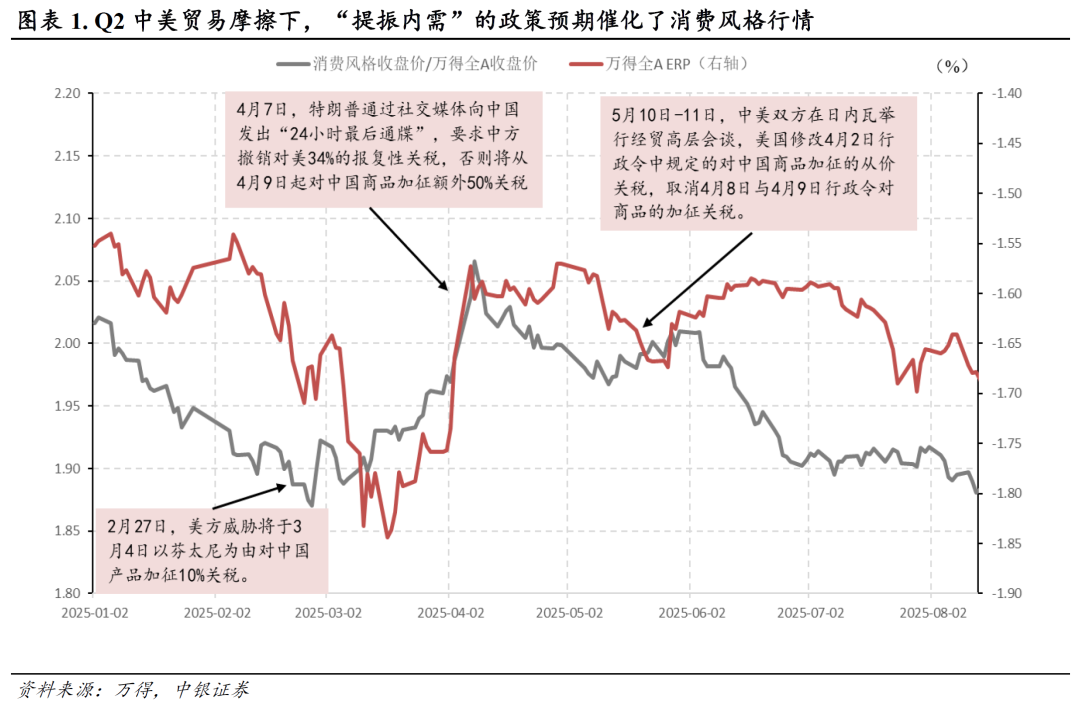

基本面层面:中美贸易摩擦下的提振内需预期。2025年Q2消费行情的演绎与中美贸易摩擦进程有较高的相关性,中美贸易摩擦的不确定性带来风险偏好走弱,加上出口冲击担忧之下较强的进一步“提振内需”的政策预期,催化了消费风格行情,自2月底,美方威胁3月初以芬太尼为由对中国产品加征10%关税开始,消费风格即相较于万得全A持续走强,这一趋势在4月7日特朗普通过社交媒体向中国发出“24小时最后通牒”,要求中方撤销对美34%的报复性关税,否则将从4月9日起对中国商品加征额外50%关税时达到顶峰,贸易摩擦逐渐演进至白热化阶段,这一趋势直到5月10日-11日中美日内瓦经贸会谈,美国修改4月2日行政令中规定的对中国商品加征的从价关税,取消4月8日与9日行政令对商品的加征关税后才步入尾声,消费相对万得全A开始走弱。

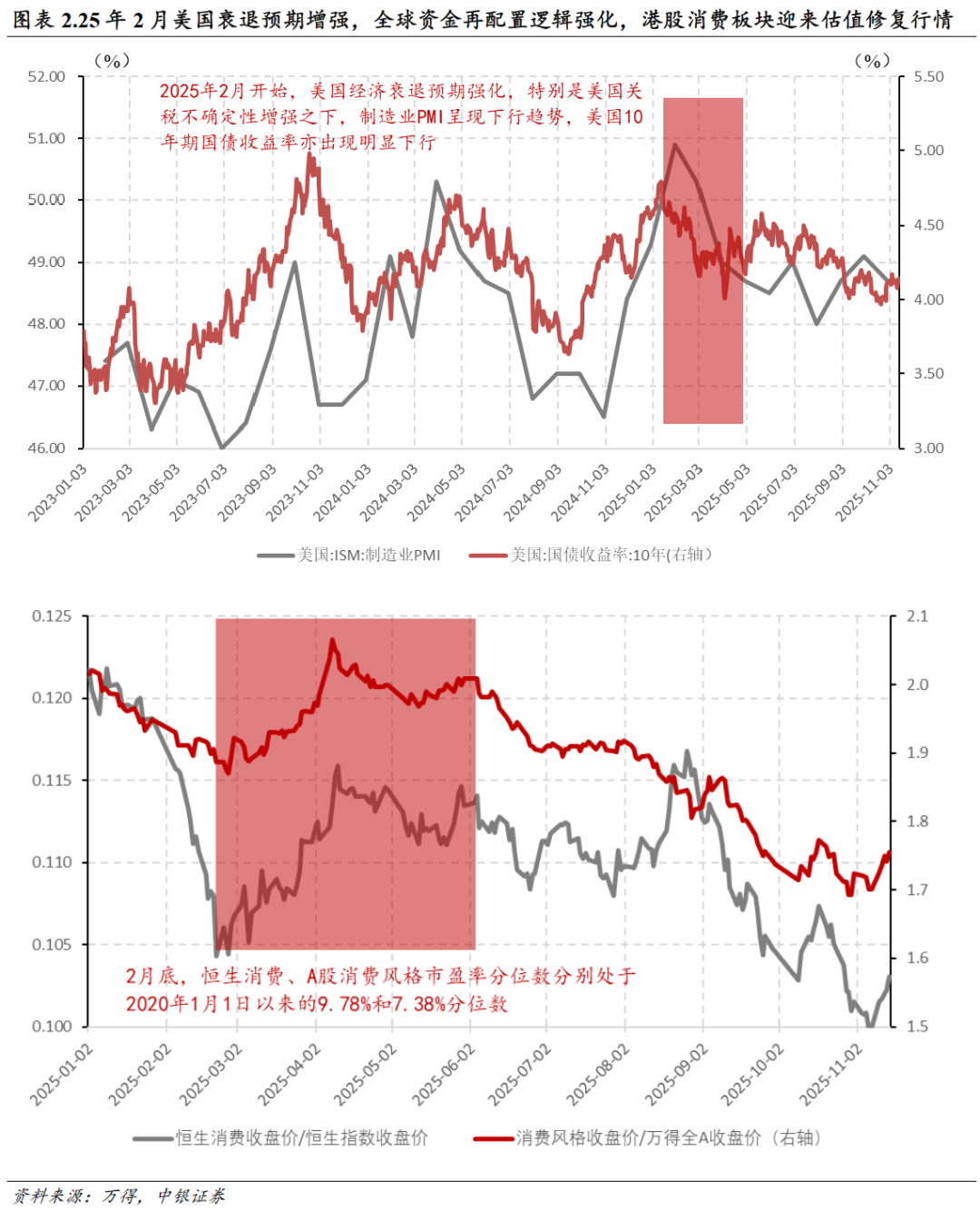

资金面层面:全球资金再配置,港股估值修复,A股和港股消费共振。2025年2月开始,美国制造业PMI呈现下行趋势,悲观预期之下,美国10年期国债收益率亦出现较为明显的下行,全球配置资金担忧情绪加重之下资金回流新兴市场。至2025年2月,港股、A股均已处于历史估值低位,市盈率分位数分别为2015年1月1日以来的9.78%、7.38%,港股受益于海外资金回流与内需提振预期表现亮眼,A股亦形成共振。

风格轮动:科技与消费的“跷跷板”。2025年以来,A股市场整体呈现上涨趋势,特别是科技领涨趋势较为明显,1月春节假期后DeepSeek点燃科技行情,而至2月底、3月初风险偏好走弱、科技短期交易过热之下,科技板块出现一定回调,消费则相对占优,Q3则是呈现相反趋势,科技走强,消费出现一定调整,科技与消费在年内形成一定的行情“跷跷板”效应。

1.2 当前消费风格具备补涨逻辑

从宏观背景与风格轮动逻辑来看,当前市场环境与2025年Q2有一定相似之处,消费风格具备轮动补涨配置机会。

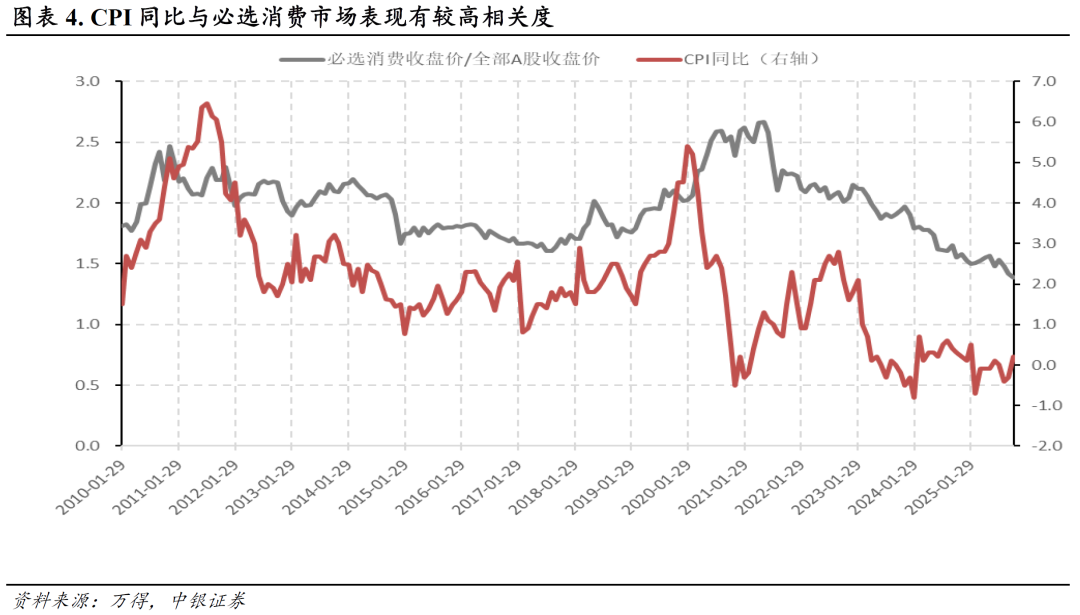

基本面层面:CPI回暖趋势初现,必选消费市场表现与CPI同比有较高相关度。必选消费品的需求往往较为平稳,很多具有单价低、消费频次高的特点。或许是由于行业需求量相对稳定,价格通常会成为驱动市场行情的重要因素,历史规律来看,必选消费行业的行情与CPI具有较高相关性。2025年2月以来,CPI同比整体呈现底部震荡趋势,始终在0轴附近特别是负区间波动,2025年7月以来,CPI出现一定回暖趋势,环比呈现增长态势,2025年10月CPI同比增长0.2%,回归正区间。

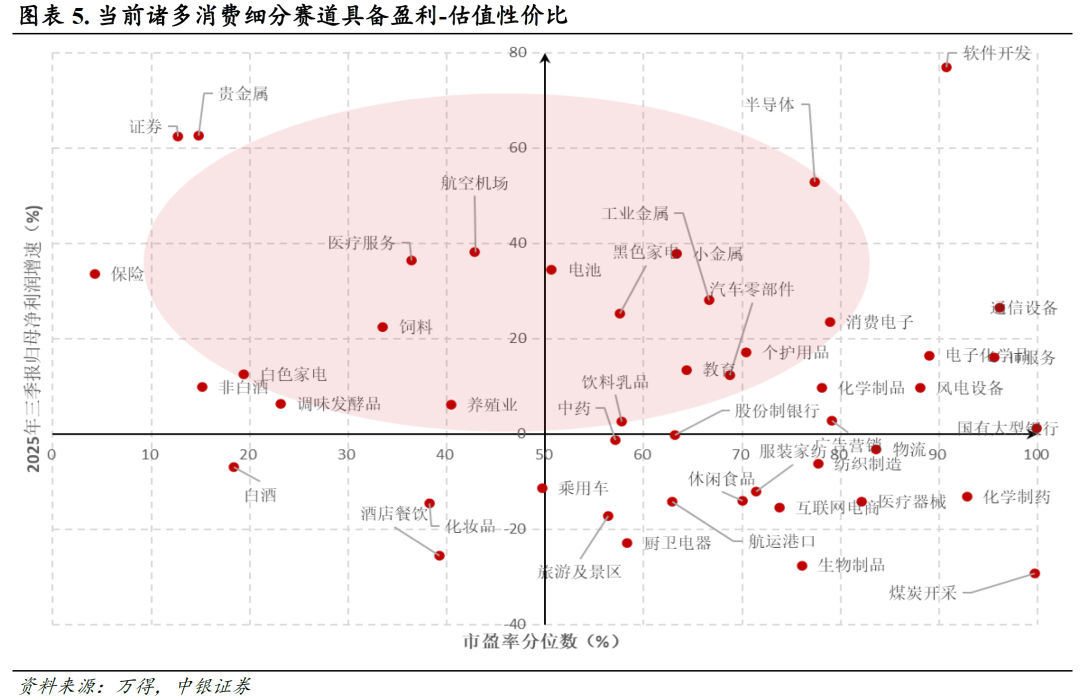

基本面层面:盈利-估值对比,消费风格具有明确优势。从盈利、估值性价比角度来看,在A股科技及部分周期风格涨幅明显的情况下,当前消费风格的诸多细分赛道具备较为明显的盈利-估值性价比,医疗服务、航空机场、家电、个护用品、非白酒酒类、调味品等2025年三季报均具有较高的业绩增长,同时估值处于历史中低水平,仍然具备较高的投资配置价值。

资金面层面:美联储降息周期延续,美国经济承压,海外资金回流新兴市场趋势仍在演绎。2025年9月、10月,美联储累计降息50BP,美国经济仍然承压,非农就业数据因美国政府停摆等原因持续推迟发布,制造业PMI持续走弱,10年期美债收益率呈现下行趋势,海外资金回流新兴市场趋势仍在演绎。

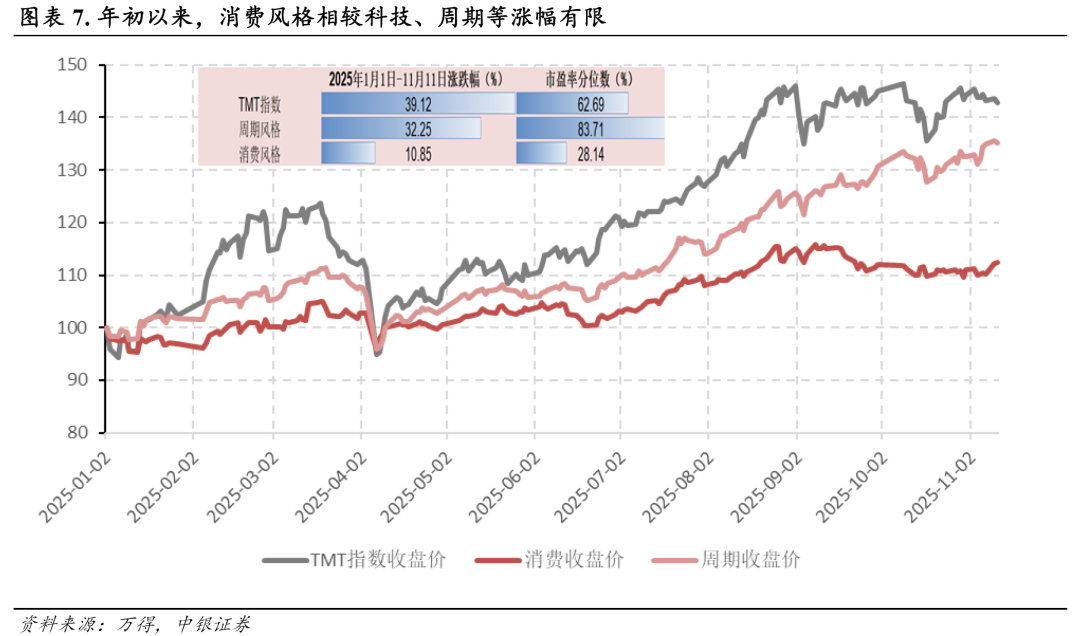

风格轮动:科技风格进入平台期,消费风格有望迎来轮动补涨机会。2025年以来,A股整体呈现上涨趋势,其中科技领涨趋势明显,截至2025年11月11日,科技风格年初以来涨幅高达39.12%,其他风格如周期风格亦有32.25%涨幅,但相比之下消费风格则表现相对弱势,年初以来涨幅仅为10.85%。截至11月11日,科技、周期等风格估值均在相对较高水平,市盈率分位数分别为2020年1月1日以来的62.69%、83.71%,Q3以来,前期领涨的科技板块进入震荡平台期,随着三季报披露结束,市场进入业绩空窗期,市场风格轮动加速,CPI同比回暖、盈利-估值性价比占优催化之下,消费风格或将迎来轮动补涨机会。

2 人口代际变迁与消费信心走弱驱动中国消费市场结构性变化

中国消费市场的结构性变化受到人口代际变迁与消费信心走弱双重驱动。消费的底层逻辑在于人口趋势与边际消费倾向的长期趋势与结构变化。居民消费的根本动力源于人口结构与边际消费倾向这两个核心要素。人口结构是消费市场的物质基础。人口的总量、年龄分布、教育水平、城乡结构以及地理迁移,共同决定了消费需求的总体规模和未来走向。边际消费倾向则决定了潜在需求转化为实际消费的强度与效率。

当前,中国消费市场的结构性变化受到人口代际变迁与消费信心走弱双重驱动,一方面,中等收入群体扩大、“Z世代”逐步成长为消费主力,另一方面,地产周期下行与就业和收入预期的不确定性使得居民消费信心走弱,多重因素驱动下,“情绪消费”、“性价比消费”、“服务与体验性消费”等新兴消费趋势兴起。

2.1 中等收入群体规模扩大化

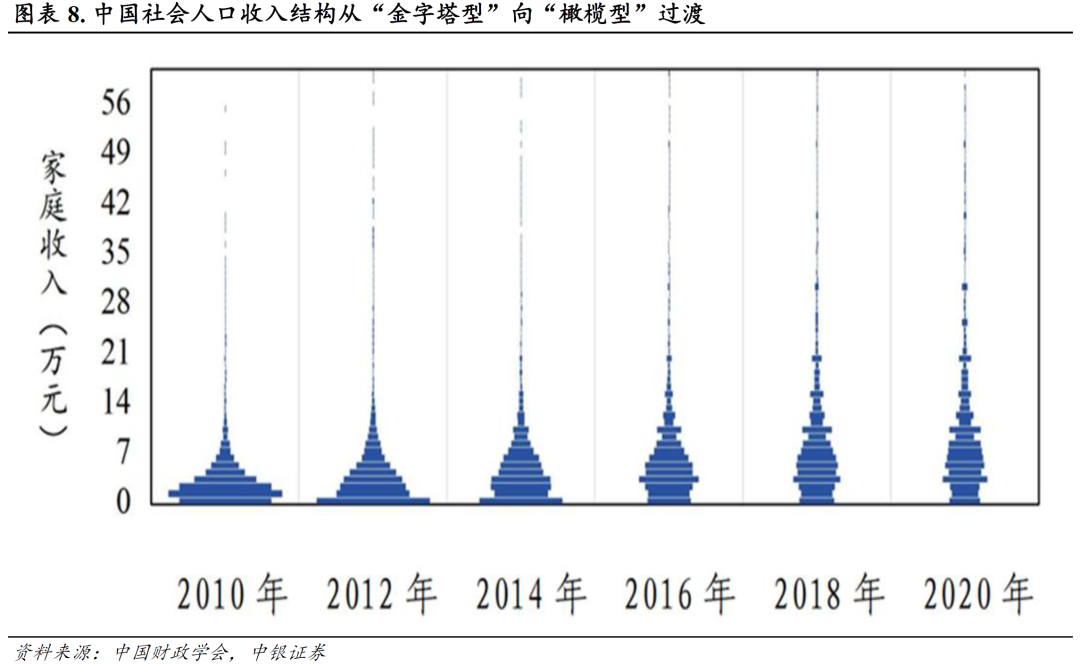

2010年以来,中国社会人口收入结构从“金字塔型”向“橄榄型”过渡。自2010年以来,中国经济持续发展,在收入结构方面伴随着社会结构性变迁,中等收入群体持续壮大。中国社会的人口收入结构正经历着从传统的“金字塔型”(低收入群体占绝大多数)向“橄榄型”(中等收入群体成为社会中坚力量)的过渡。这一转变不仅仅是经济数据的变化,更是重塑中国消费市场格局、催生新经济形态的核心驱动力。

中等收入群体规模扩大化有望催生服务与体验型经济发展。在“金字塔型”结构下,社会消费能力有限,大众消费主要集中在满足基本生存需求的物质层面。然而,随着脱贫攻坚战取得全面胜利、城镇化进程加速以及产业结构的优化升级,数以亿计的人口跻身中等收入行列。他们具备了更高的消费能力和更稳定的财务预期,消费重心逐渐从“生存型”转向“发展型”与“享受型”。

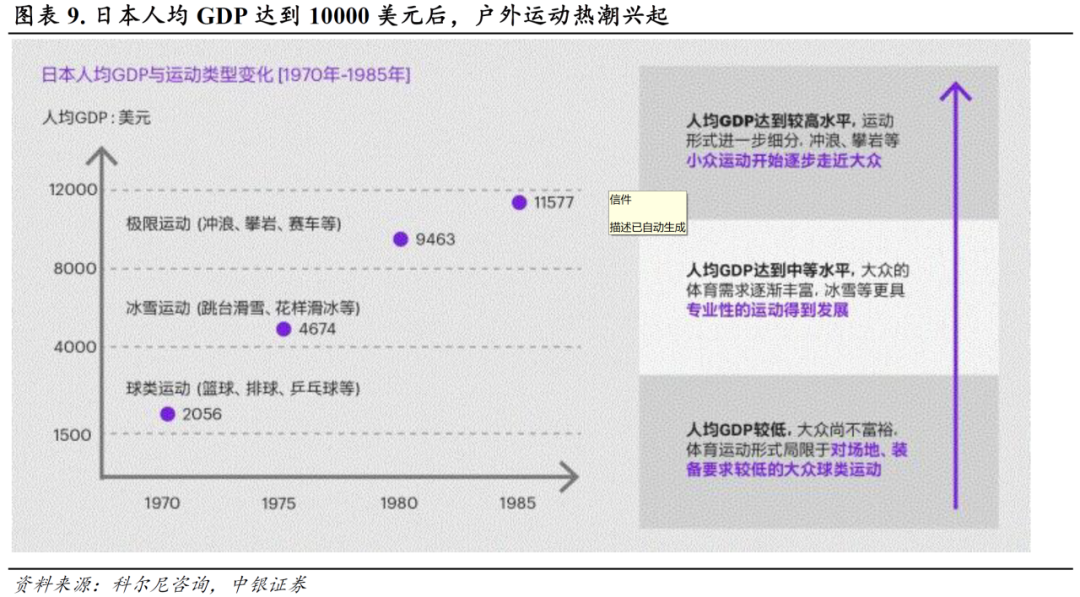

这种趋势在发达国家消费趋势方面已有例证,例如80年代初,日本人均GDP突破10000美元,其后至90年代末期,人均 GDP 整体持续呈现上涨趋势,居民运动偏好逐渐从较为大众的球类运动逐渐向相对更小众、平均花费更高的冰雪运动、极限运动、户外运动等拓展。我国近年来,以健康、愉悦、自我提升为导向的服务性与体验经济也呈现蓬勃发展态势。

2.2 “Z世代”成为新消费引擎

“Z世代”逐步成长为消费主力。“Z世代”指出生于1995年至2009年的一代人,截至2025年,“Z世代”年龄步入16周岁-30周岁,最年长的Z世代已步入“三十而立”阶段,成为职场中坚力量,拥有相当的可支配收入;而最年轻的成员也已处于中学至大学的消费观念形成期,核心的20-30岁年龄段已全面踏入社会,成为置业、购车、时尚、娱乐、育儿等核心消费领域的主力。他们不仅是当前极具活力的消费引擎,也代表着未来十年的主流消费趋势。

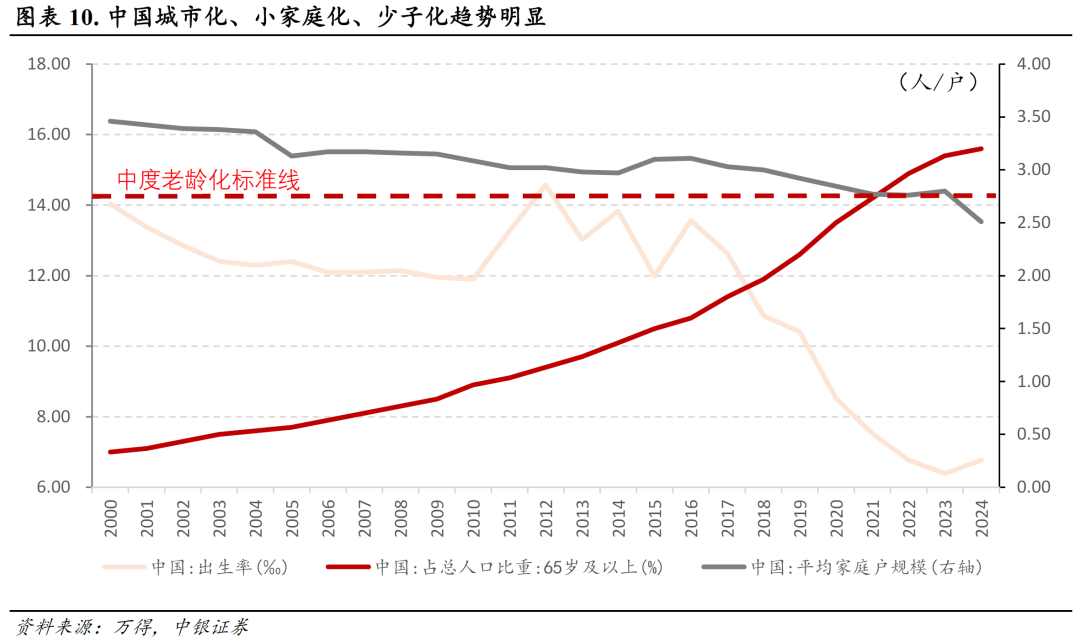

“Z世代”是“数字原住民”,成长于“家庭原子化”时代。与过往世代相比,Z世代在成长环境方面有着一定的特殊性,核心差异源于其诞生的两大时代背景:一是“Z世代”成长期与宽带普及、移动互联网发展以及社交媒体的成熟时期相重叠, 作为真正的“数字原住民”,其认知与社交模式被互联网深度重塑;二是“Z世代”往往成长于“少子化”家庭,城市化、小家庭化让他们缺少传统的兄弟姐妹和邻里社群,家庭结构呈现“原子化”特征。这两种环境共同导致了其身份认同与情感归属变化,当现实中的亲缘、地缘纽带减弱,而线上世界又提供了新的连接可能时,他们便自然而然地转向由算法推送的线上内容和自主选择的趣缘社群,去寻求价值观的共鸣、审美的滋养和群体的归属。

特定的成长背景使得“Z世代”在消费层面呈现出鲜明特质:其身份认同与审美很大程度上由线上内容与虚拟社群所定义。这使得他们对于情绪消费、圈层认同与体验价值的重视程度超越以往。同时“Z世代”成长于国家强盛期,普遍没有生存焦虑,追求意义消费、健康消费,具有较强的文化自信,对于国潮产品有天然的接受度。

2.3 经济结构转型期下的消费倾向转变

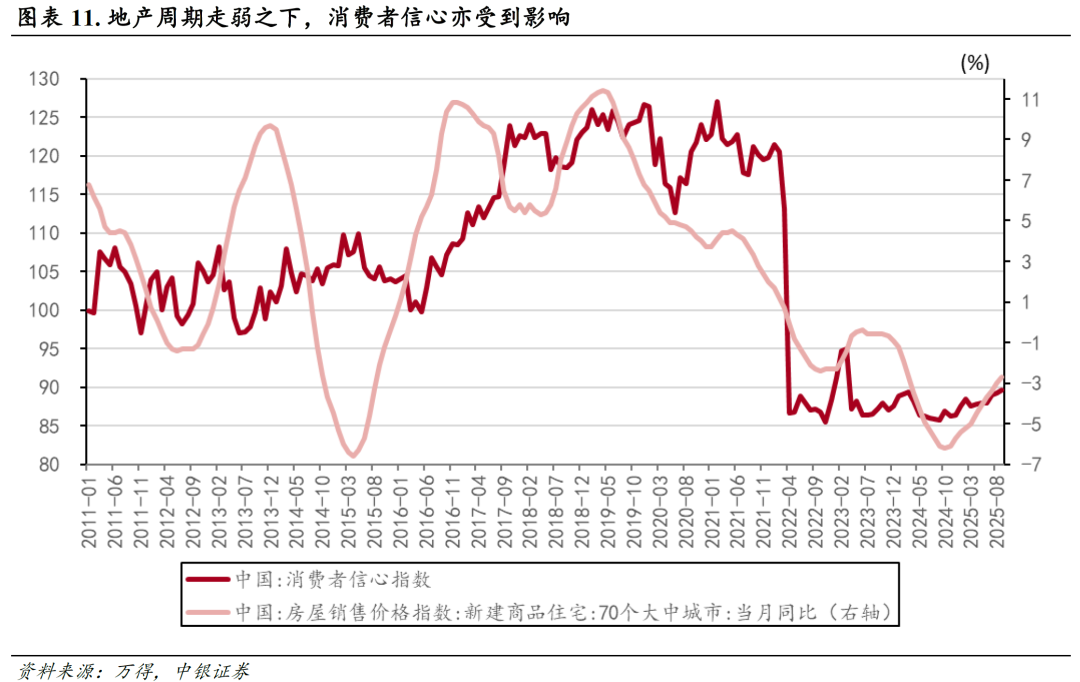

经济转型与地产走弱的背景下,消费者收入预期偏向谨慎,居民财富效应减弱。近年来,中国经济结构性转型加速,经济引擎正在从传统的投资与重工业驱动向科技创新与消费驱动转型。在这一经济结构调整期中,“房住不炒”的大基调之下,地产周期也经历了一定程度的走弱。 一方面,随着经济转型升级的深入,部分传统行业面临调整,新的增长动能尚在培育之中,这使得社会整体对未来收入的预期趋于谨慎。这种预期变化直接影响了消费信心,促使消费者在支出决策时更加注重风险管控和长期规划。另一方面,中国家庭资产中房地产占比较高,资产价格的波动也可能改变财富效应。过去依托资产升值带来的消费扩张动力有所减弱,消费者更加关注实际可支配收入与购买力的稳定性。

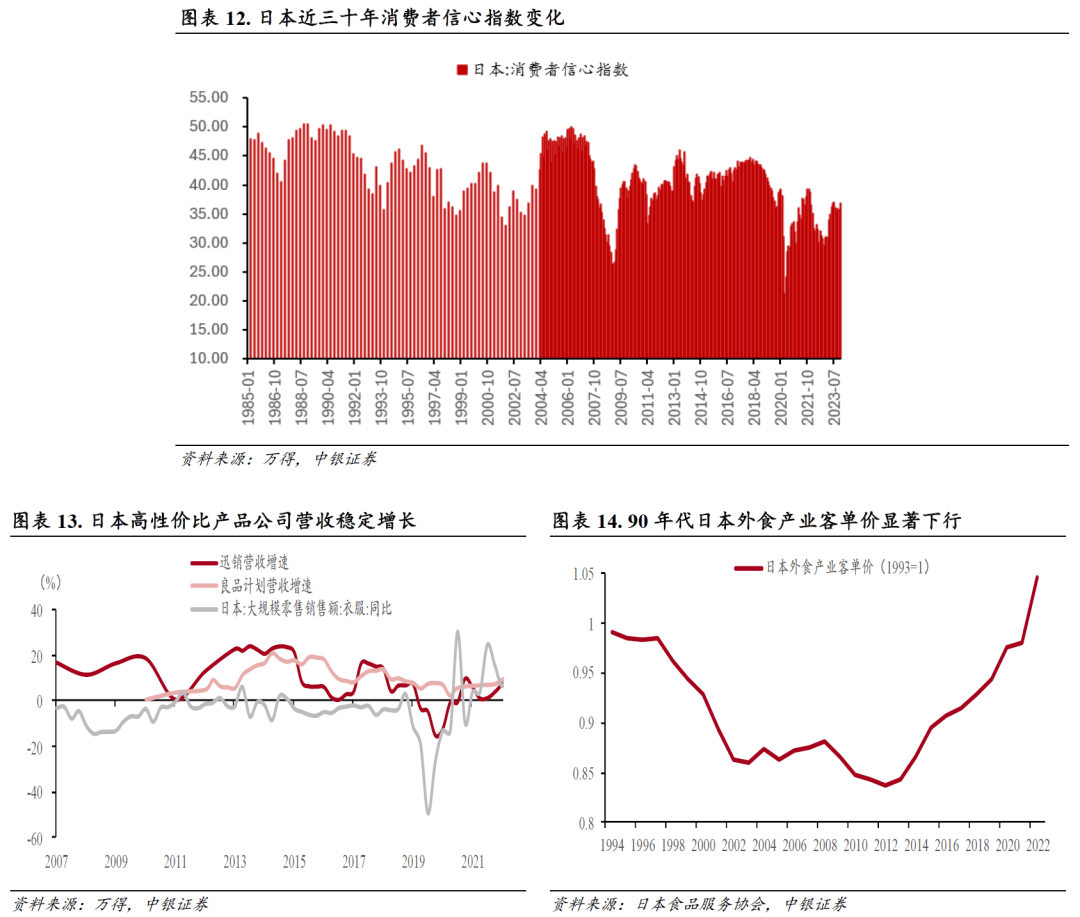

类比20世纪80-90年代的日本,居民消费行为或更注重性价比与实效。20世纪80年代,“广场协议”签订后日元升值持续冲击日本出口产业,日本逐渐进入“失去的三十年”。经济问题和人口老龄化因素等对消费者信心也产生了负面影响,1990年代初,日本的消费者信心指数持续走低。“失去的三十年”期间,居民在消费趋势上,呈现为日常消费明显的平价化趋势。2007年以来,服饰“性价比”消费的代表无印良品母公司良品计划营收增速始终保持正向增长,其中2015年Q1同比增速高达21.14%;同为平价类产品企业代表的优衣库母公司迅销集团自2007年以来营收也维持稳定增长。消费的“平价化”趋势也出现在90 年代的日本外食产业。自1994 年起,日本外食产业整体客单价出现下跌趋势,且在1998年加剧,1994-2012 年日本外食产业整体客单价下降 18.34%。

经济结构转型、消费信心回落之下,居民消费行为或将从“追求溢价”转向“注重实效”。这一趋势之下,“性价比”经济亦有其坚实的现实土壤。

3 新消费:长期产业趋势与中期景气兑现的双重共振

3.1 景气趋势较强的“情绪消费”

3.1.1 “情绪消费”具有高毛利、“抗周期”特征

“情绪消费”市场接受度提升,IP经济、宠物经济等产业趋势向好。随着“Z世代”逐步成为消费主力,“情绪消费”的接受度近年来持续提升,据上海青少年研究中心和soul App《2025年Z世代情绪消费报告》,近9成青年有过为情绪价值买单的经历,其中90后、95后、00后是消费主力。“情绪消费”之中,IP经济、宠物经济是两大重点方向。

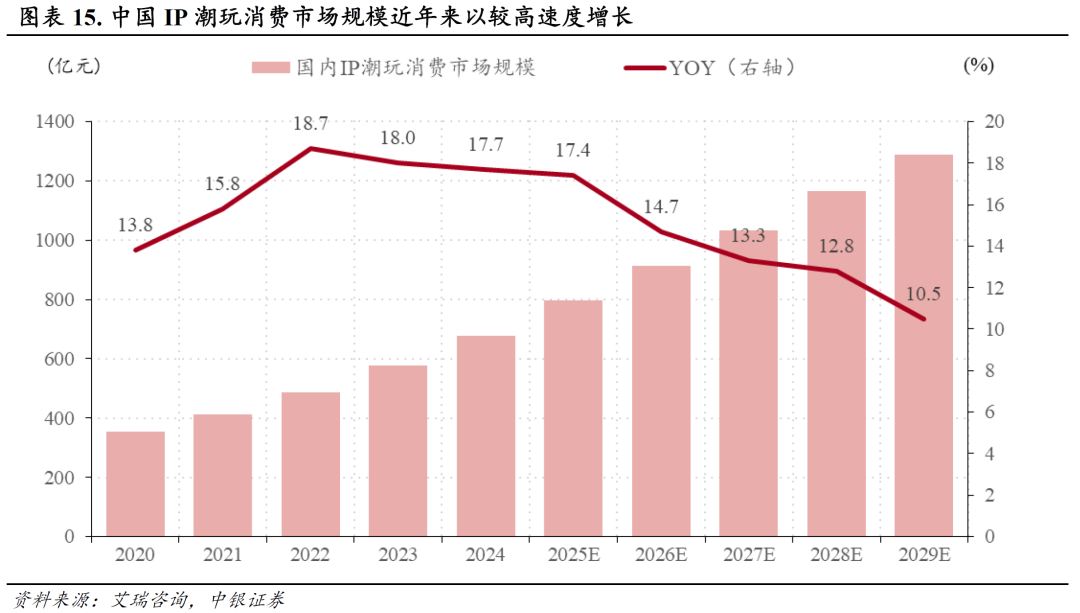

IP经济,即“知识产权经济”,是指围绕拥有一定粉丝基础和情感共鸣的智力创作成果(如动漫、影视、游戏、文学、艺术形象等)进行价值挖掘与创造的商业形态。其核心在于,消费者购买的已不仅仅是产品本身的使用功能,更是其所承载的故事、情感认同和社群归属感。当前中国IP经济正处于较高增速发展阶段,据艾瑞咨询,2024年中国IP潮玩消费市场规模约678亿元,2020-2024年CAGR约为13.8%,2023年、2024年同比增速更是分别高达18.0%、17.7%。

宠物经济则是指围绕着宠物形成的一系列商品与服务市场,涵盖宠物食品、医疗、美容、训练、保险、殡葬、社交娱乐等。宠物经济的核心驱动力是“情感陪伴”,宠物在现代家庭中被日益“拟人化”和“家庭成员化”,成为人们抵御孤独、释放压力、获取无条件爱意的重要伴侣。因此,主人愿意为“毛孩子”的健康、快乐和生活品质进行消费投资。

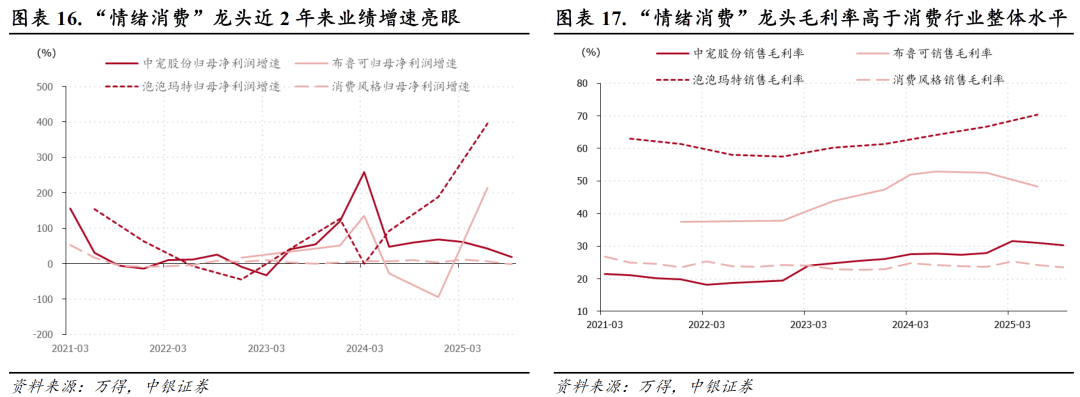

“情绪消费”具有高毛利、高用户粘性特征,且具有一定“抗周期性”。“情绪消费”一方面,经济增速放缓、社会消费预期趋于谨慎的背景下,大宗消费和奢侈品消费容易受到抑制,情绪消费以其“小额、高频、高感知价值”的特性,具备一定的“抗周期”性,越是外部环境不确定,人们越需要稳定的情感寄托,情感需求具备一定的刚性化属性。另一方面,“情绪消费”产品往往具备高溢价能力与高用户粘性,产品一旦被赋予强烈的情感价值和身份认同,其定价就不再仅仅基于物理成本,而情感链接又能建立较强的用户忠诚度,因此“情绪经济”龙头公司往往具备高毛利特征且在消费整体相对趋弱的背景下如近2年,反而表现出强于消费整体的高业绩增速。

3.1.2 Labubu之殇:泡泡玛特业绩持续性思考

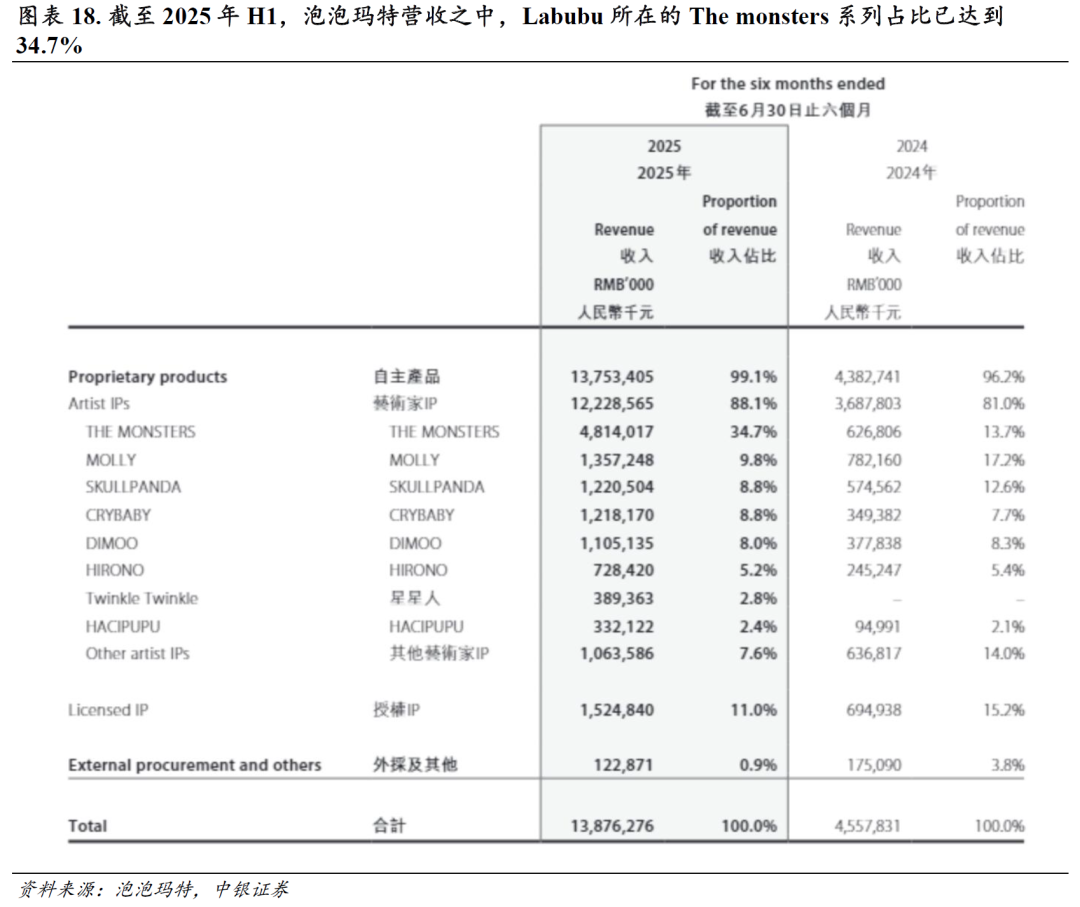

泡泡玛特对于Labubu的依赖以及业绩持续性成为市场分歧和讨论热点。作为IP经济龙头的泡泡玛特一直广受二级市场关注,公司2025年以来业绩高速增长,2025年Q3整体收入同比增长高达245-250%,但业绩高速增长的同时,市场的分歧也在加剧,截至2025年H1,泡泡玛特营收之中,Labubu所在的The monsters系列占比已达到34.7%,Labubu热度能否维持、是否有新IP能够接棒成为市场担忧焦点。自9月以来,泡泡玛特股价调整较为明显,11月6日晚泡泡玛特出现直播事故,进一步催化了行情下行。

情绪弱势,海外市场增量与IP生态孵化和运营能力或存在预期差。2025年Q3来看,泡泡玛特海外营收表现亮眼,在中国营收同比增长185%-190%的背景下,海外营收同比增长达到了365%-370%,其中亚太地区、美洲地区、欧洲地区营收同比增长分别达到170%-175%、1265%-1270%、735%-740%。传统亚太市场表现亮眼的同时,美洲、欧洲等新市场也正在高速拓展,泡泡玛特IP的全球影响力,特别是在亚太地区以外,或比悲观预期更强,海外市场有望贡献第二曲线。

Labubu之外,“星星人”系列亦有不错市场表现,截至2025年H1,其对泡泡玛特2025年上半年收入贡献已达3.9亿元,该系列盲盒单个79元,整盒474元,上线后瞬间售罄。现货短缺推动二手市场价格上涨,星星人整盒成交价达1350元,溢价约3倍;隐藏款更是炒至478元,溢价超6倍。泡泡玛特在全球范围内挖掘极具潜力的潮流艺术家和设计师,通过成熟的IP运营体系,设计出多款受欢迎的IP形象及产品,孵化及开发了MOLLY、SKULLPANDA、DIMOO、THE MONSTERS等知名IP,相关IP均在2025年上半年泡泡玛特营业收入中占比8%以上。泡泡玛特在IP的打造和运营上正探索出一条自主、可复制的路径,如星星人即是由插画师大欣与阿力创作,泡泡玛特于2024年签约,签约仅1年就取得不错的市场反响。持续的IP挖掘和运营能力是泡泡玛特的核心竞争力,能够维持多个稳定粉丝群IP及具备高成长潜力的新IP,IP生态孵化和运营能力或存在预期差。市场情绪弱势,前期回调幅度较大背景下,泡泡玛特或已具备一定配置价值。

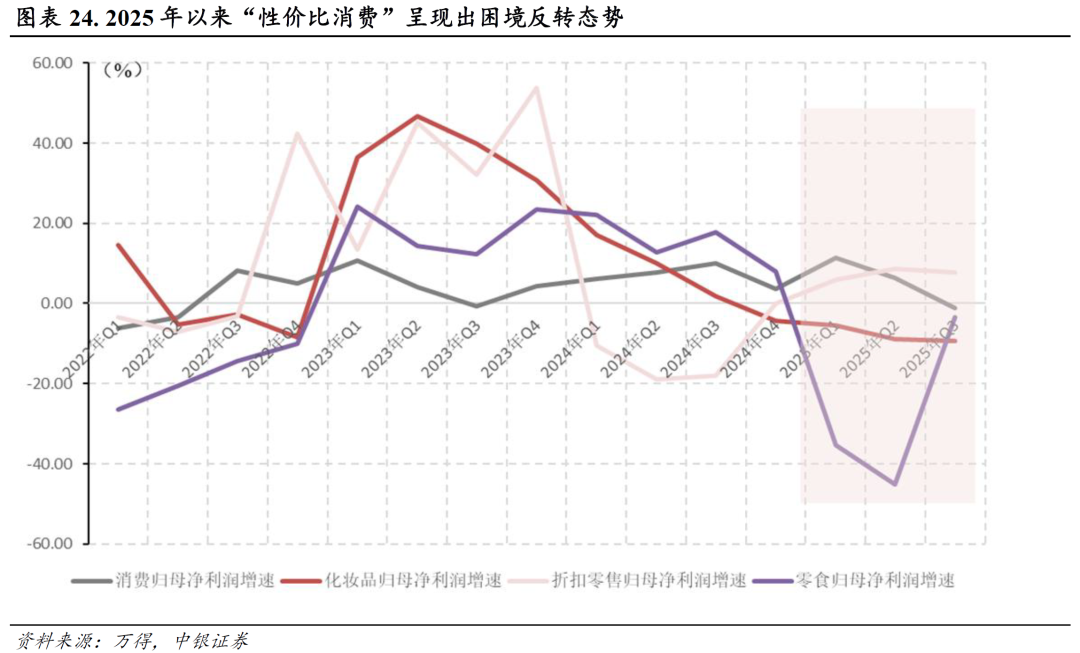

3.2 困境反转催化的“性价比消费”

理性化消费倾向与供应链优化商业模式的“双向奔赴”催化“性价比消费”。经济结构转型期,部分旧产业面临调整、财富效应减弱,社会整体对未来收入增长预期变得谨慎,此外经过多年市场教育之下,消费者变得更加精明,更加看重产品的核心功能、质量、耐用性和实际使用体验,而从供应链来看,许多厂商也正在通过优化供应链、减少中间商环节、集约化直采、削减品牌溢价等方式削减非必要成本,降低零售端价格,进而增强市场竞争力。理性化消费倾向与供应链优化商业模式的“双向奔赴”催化了“性价比消费”近年来的景气度。

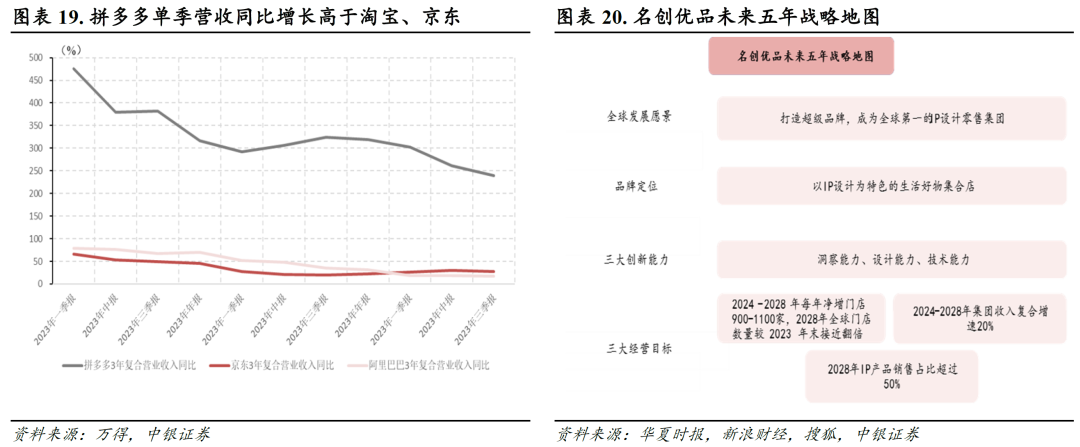

消费倾向呈现平价化趋势,新型电商和折扣零售产业崛起。近年来,中国零售产业平价化趋势凸显,特别是新型电商及线下折扣店表现亮眼,拼多多等主打平价的电商平台营收增速较阿里巴巴、京东等传统电商更高;线下方面,平价的仓储会员店、线下折扣店等多种形式蓬勃发展,平价连锁业态的典型代表名创优品在近两年不断加大拓店力度,计划 2024-2028 年每年净增门店 900-1100 家,2028 年全球门店数目较 2023 年末门店数目接近翻倍,2024-2028 年集团收入复合增速20%,2028年IP产品销售占比超过50%。

性价比消费趋势增强,量贩零食成为热门线下零售业态,传统零食品牌积极融入量贩零食产业链。量贩零食属于典型的薄利多销行业,其品牌通过压缩各环节毛利,实现利润向消费者与加盟商的让渡。在供应链端,量贩零食直接与品牌厂商或上游代理商对接供货,利用规模化销售促使品牌厂商降价,最大限度地降低了中间环节加价率。在门店端,基于大量动销数据持续优化店铺模型,推动产品种类、商品陈列及库存周转优化,从而提升门店经营效率,并通过标准化的门店设计和统一品牌策略,大幅节约了营销和传播成本。在消费终端,通过“小包装+高频次”满足碎片化消费需求,终端价格较传统渠道低25%-40%。

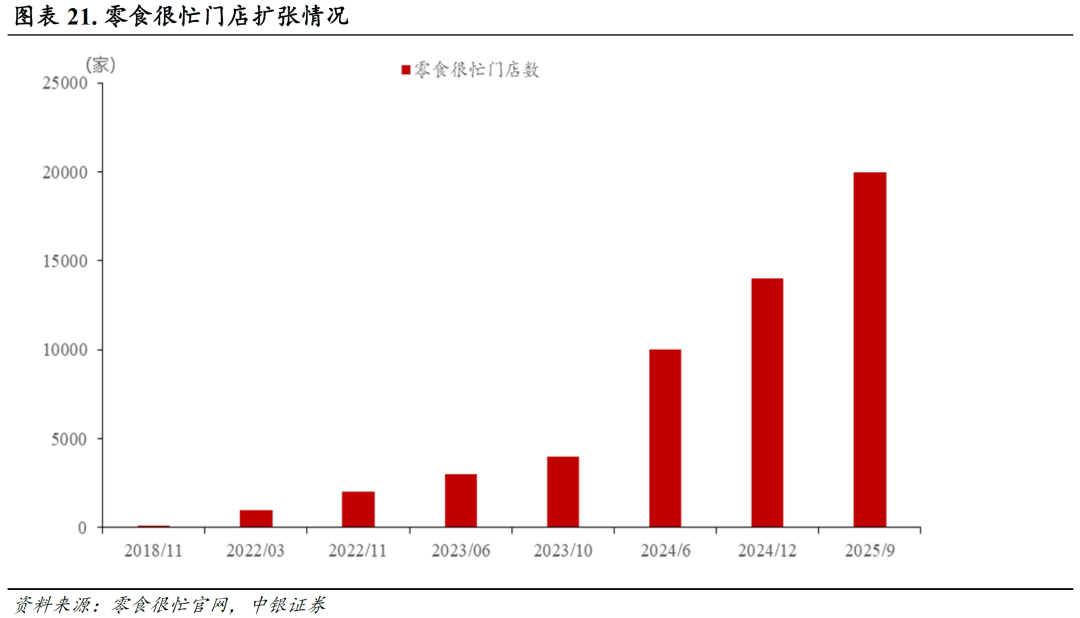

近年来,量贩零食店增长十分迅速,一方面疫情三年使得大量低价店铺点资源释放,另一方面凭借价格低、品种多、上新快的优势,量贩零食店能够有效满足现代消费者对于平价和即时性消费的需求,头部厂商零食很忙门店数量从22年3月的1000家增长到2025年9月的20000家。传统零食品牌积极融入量贩零食产业链。良品铺子在零食量贩的兴起浪潮中率先出手,2022年推出了零食量贩品牌“零食顽家”,拓展新型零食连锁业务;2024年,三只松鼠战略投资爱零食、爱折扣,正式入局量贩零食市场。

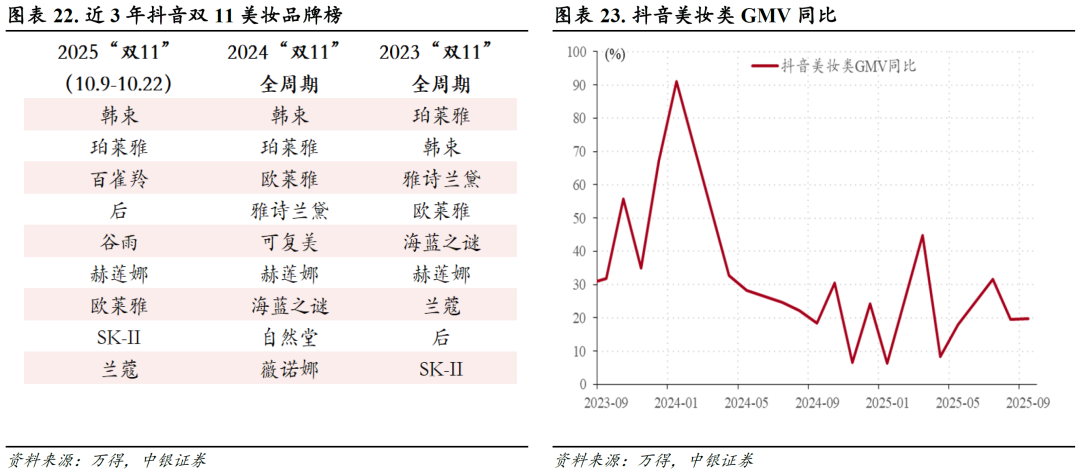

“性价比”消费趋势下,价格优势助力国货化妆品市场份额不断上升。相比于海外美妆大牌,国货在价格上具有一定优势,近年来,国货品牌竞争力增强、市场接受度提升,近3年来,韩束、珀莱雅、百雀羚、可复美、自然堂等国产品牌占据“双11”美妆销售品牌榜前列,据弗若斯特沙利文数据,2024年国货美妆在中国市场份额已达49.9%,预计2025年将突破50%。国货风潮崛起之下,国货美妆相关公司有望持续受益。

“性价比”消费2026年有望迎来困境反转投资机会。2025年以来,“性价比消费”中,零食、折扣零售等呈现一定业绩回暖趋势,化妆品亦有筑底倾向。“性价比消费”品往往具有一定必选消费属性,CPI回暖及低基数效应之下,2026年有望迎来困境反转。

3.3 高速增长的“服务与体验消费”

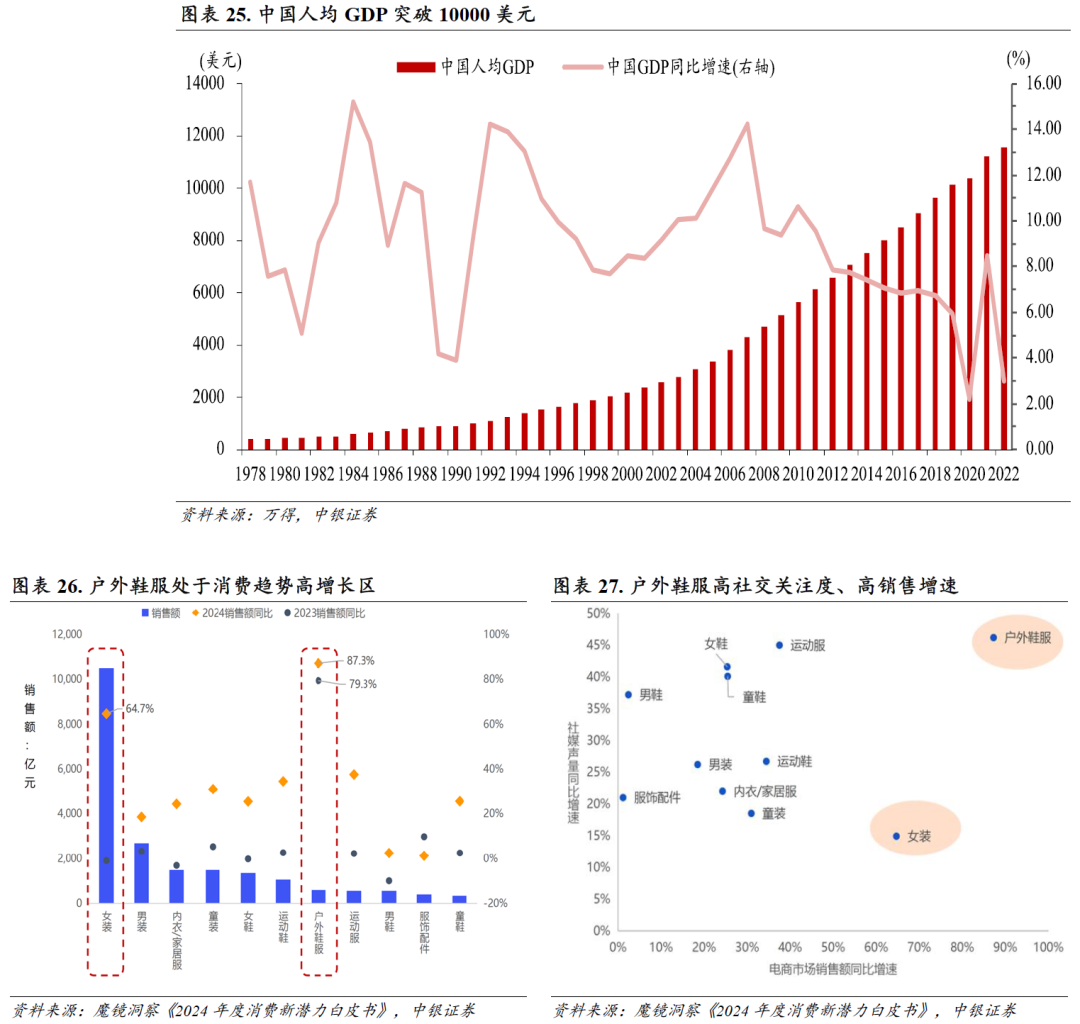

人均GDP突破10000美元,“单身经济”与消费倾向转变驱动下,户外运动有望加速渗透。2019年以来,中国人均GDP突破10000美元,类比日本20世纪80年代中期,居民运动由球类等大众运动向各种小众运动拓展,中国户外运动也有望迎来渗透率加速,并且近年来受“单身经济”与消费倾向转变等的影响,人们对于自身运动健康及娱乐的关注也逐渐提升,对于平均消费较高的户外运动也有望产生一定的促进。数据来看,2024年户外鞋服类销售额同比增速高达87.3%,相比于其他服装鞋帽品类明显更高,在社媒声量同比增速方面,也是在所有品类中拔得头筹。高速增长的户外经济有望催化产业链投资机会。

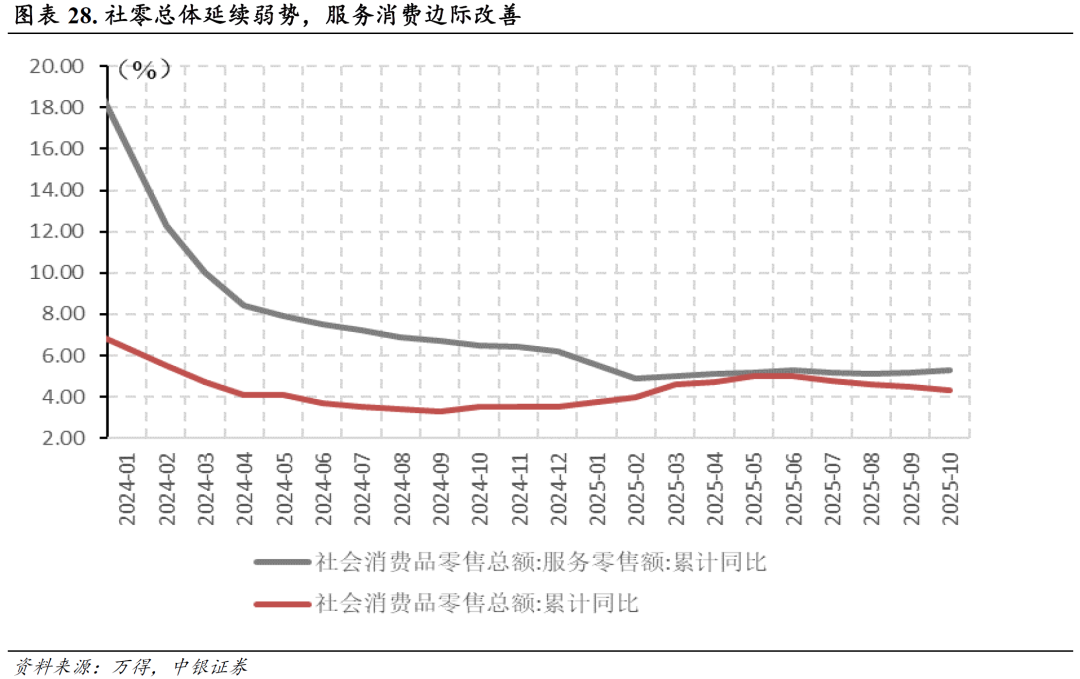

服务消费边际改善,政策催化或进一步强化服务消费景气度。10月社会消费品零售总额累计同比4.3%,延续了自5月以来的持续走弱趋势,但其中服务消费相对韧性较强,累计同比5.3%,自8月以来呈现边际回暖态势,而从政策催化来看,“十五五”将大力提振消费作为重要任务,9月,商务部等九部门联合印发《关于扩大服务消费的若干政策措施》,提出开展服务消费促进活动、积极发展首发经济、吸引更多境外人员入境消费、加大消费信贷支持力度等举措。服务消费当前兼具景气相对优势与政策催化预期。

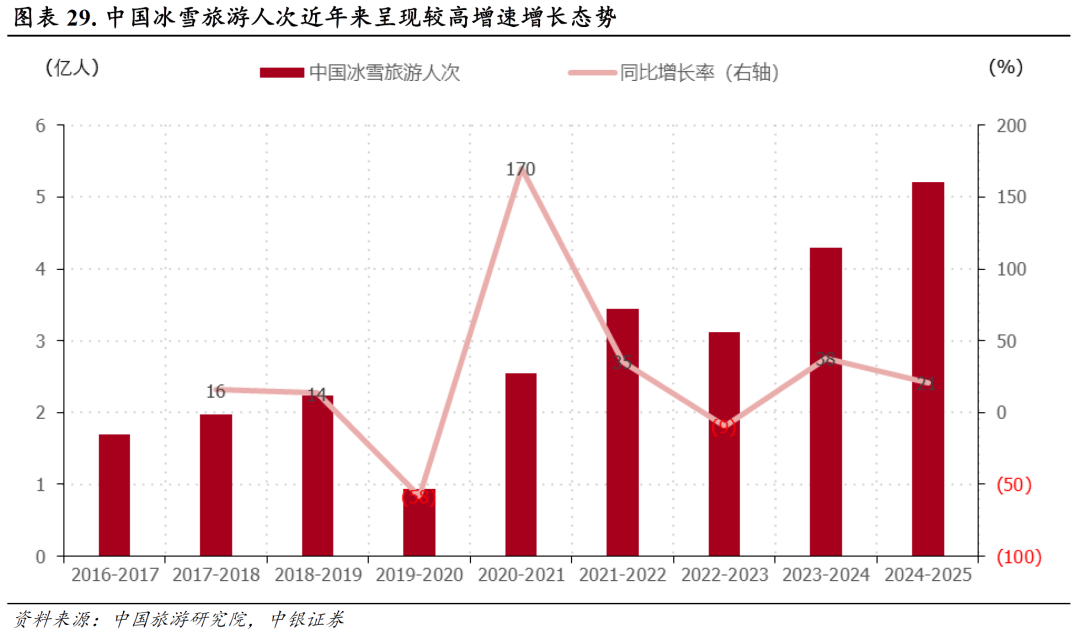

冰雪旅游近年来趋势向好,冬季正处消费旺季,景气趋势有望验证。随着2022年北京冬奥会成功申办与举办,我国在全国范围内兴建了一批高标准的冰雪场馆和度假区,冰雪运动的宣传和普及也吸引了越来越多民众参与到冰雪运动和旅游中来,2024-2025雪季旅游人次已达5.2亿,同比增速达21%,冰雪旅游走热与服务消费韧性之下,今年冬季冰雪旅游仍有望有较为亮眼表现,旅游运营及设施生产和运营厂商均有望受益。

3.4 新消费各赛道重点个股梳理

消费风格有望迎来补涨行情,新消费具备长期产业趋势与中期景气兑现的双重共振,关注新消费各个赛道重点个股:

IP经济:建议关注港股IP经济龙头泡泡玛特、布鲁可,A股IP经济重点厂商奥飞娱乐、实丰文化、广博股份、青木科技等。

宠物经济:建议关注宠物食品厂商中宠股份、乖宝宠物、佩蒂股份,宠物医疗厂商瑞普生物,宠物用品厂商依依股份等。

折扣零售:建议关注积极布局折扣零售的龙头平价零售厂商名创优品、平价折扣电商拼多多,以及积极布局折扣零售业态、估值合理的传统商超龙头重庆百货、家家悦。

量贩零食:建议关注积极切入量贩零食产业链、2024年预期向好的上游零食生产商及积极布局量贩渠道的零食厂商,包括盐津铺子、甘源食品、劲仔食品、洽洽食品以及量贩零食店铺品牌渠道商万辰集团。

国货美妆:建议关注受益于美妆平价趋势、具备估值性价比的国货美妆厂商,如珀莱雅、毛戈平、福瑞达、上美股份、润本股份、丸美股份等。

户外经济:建议关注户外鞋服装备龙头厂商三夫户外(维权)、探路者、牧高笛等。

冰雪旅游:建议关注冰雪旅游运营商长白山、大连圣亚、西域旅游以及冰雪装备供应商冰轮环境、雪人集团等。

风险提示

1)宏观经济不及预期风险

国内经济复苏或增长力度若弱于预期,可能影响企业盈利与市场整体估值,或导致市场表现承压。

2)市场波动超出预期风险

国内外政策、事件、流动性或情绪变化可能加剧市场短期的非理性波动,导致资产价格脱离基本面运行。

3)消费风格业绩不及预期风险

若居民收入与消费意愿恢复缓慢,相关企业营收与利润可能不及预期,或导致板块调整。

中银证券分析师:王君

证券投资咨询业务证书编号:S1300519060003

中银证券分析师:高天然

证券投资咨询业务证书编号:S1300522100001