报告导读:

石英晶体谐振器又称“无源晶振”,是利用石英晶体(又称水晶)的压电效应,用来产生高精度振荡频率的一种电子元件,属于被动元件。该元件主要由石英晶片、基座、外壳、银胶、银等成分组成。根据引线状况可分为直插(有引线)与表面贴装(无引线)两种类型;根据其外型结构不同可分为HC-49U、HC-49U/S、HC-49U/S·SMD、UM-1、UM-5及柱状晶体等。自2018年起,受日本国内经济环境趋缓、国际贸易摩擦加剧以及中低端产品利润空间收窄等多重因素影响,日系石英晶体谐振器龙头企业普遍放缓了资本开支步伐,扩产意愿明显减弱。与此同时,为提升产业链自主可控能力,国家产业政策与国内重要通信技术企业积极支持本土电子元器件产业发展。在此双重背景下,中国石英晶体谐振器行业迎来重要发展机遇,国内厂商持续保持较高强度的资本投入,积极承接国际产业转移,率先在中低端产品领域实现了规模化国产替代。随着在频率范围拓展、微型化工艺突破、技术认证体系完善和原材料供应链建设等方面持续取得进展,国产厂商在高端石英晶体谐振器领域的竞争力也稳步增强,目前中国已成为全球石英晶体谐振器的重要生产基地之一。从产需情况来看,2015-2024年中国石英晶体谐振器产量从119.4亿只增长至232.98亿只,年复合增长率为7.71%;需求量从131.96亿只增长至243.72亿只,年复合增长率为7.05%,呈现出供需协同增长的良性发展局面。当前,在国内市场对高端石英晶体谐振器需求持续旺盛的背景下,本土厂商正积极扩大产能规模,并不断加大对高端产品的研发投入,以显著提升自身在高端市场的供应能力,这一系列举措有力推动了我国石英晶体谐振器行业的整体发展。与此同时,国内5G通信、可穿戴电子、汽车电子、物联网等下游产业保持良好发展态势,为石英晶体谐振器行业提供了坚实的市场需求基础。从市场规模来看,中国石英晶体谐振器行业已从2015年的54.96亿元增长至2024年的82.88亿元,年复合增长率为4.67%。随着国内5G通信技术日益成熟和网络建设持续推进,车联网、工业互联网、智能制造、智慧城市等新兴应用场景不断涌现,万物互联的产业生态加速形成,各类智能终端与网络连接设备数量预计将大幅增长,这将为石英晶体谐振器行业带来广阔的市场空间和新的发展机遇。中国石英晶体谐振器行业已形成层次分明的竞争格局。第一梯队由爱普生、NDK、晶技、希华、加高、京瓷、KDS晶振、村田等国际巨头主导,凭借深厚的技术积累、完整的产业布局和品牌优势,在全球及国内高端市场占据领先地位。第二梯队以紫光国微、东晶电子、晶赛科技、铜峰电子、泰晶科技、惠伦晶体、鸿星科技等国内优势企业为代表,在部分中高端领域实现技术突破,产品性能不断提升,逐步扩大市场份额。第三梯队则由众多规模较小的本土企业构成,主要在通用型和中低端市场展开竞争。当前,在国内政策支持与市场需求推动下,本土企业正持续加大研发投入,提升产品一致性与可靠性,逐步缩小与国际厂商的差距,推动国产化替代进程不断加速,行业整体呈现结构优化、竞争力持续增强的发展态势。

基于此,依托智研咨询旗下石英晶体谐振器行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国石英晶体谐振器行业市场全景分析及未来前景研判报告》。本报告立足石英晶体谐振器新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动石英晶体谐振器行业发展。

观点抢先知:

相关概述:石英晶体谐振器又称“无源晶振”,是利用石英晶体(又称水晶)的压电效应,用来产生高精度振荡频率的一种电子元件,属于被动元件。该元件主要由石英晶片、基座、外壳、银胶、银等成分组成。根据引线状况可分为直插(有引线)与表面贴装(无引线)两种类型;根据其外型结构不同可分为HC-49U、HC-49U/S、HC-49U/S·SMD、UM-1、UM-5及柱状晶体等。

行业政策:近年来,国家持续加大政策支持力度,围绕新型片式元器件、智能制造、智能终端及5G等新型信息基础设施领域出台一系列扶持政策,为我国石英晶体谐振器行业的健康发展提供了坚实的政策保障,有效推动了市场规模的持续扩大。例如,2023年12月,国家发改委印发《产业结构调整指导目录(2024年本)》,将新型电子元器件(片式元器件、频率元器件)制造列入鼓励类。2025年8月,工信部、市场监管总局印发《电子信息制造业2025-2026年稳增长行动方案》,2025-2026年,主要预期目标是:规模以上计算机、通信和其他电子设备制造业增加值平均增速在7%左右,加上锂电池、光伏及元器件制造等相关领域后电子信息制造业年均营收增速达到5%以上。到2026年,预期实现营收规模和出口比例在41个工业大类中保持首位,5个省份的电子信息制造业营收过万亿,服务器产业规模超过4000亿元,75英寸及以上彩色电视机国内市场渗透率超过40%,个人计算机、手机向智能化、高端化迈进。

产业链核心节点:石英晶体谐振器产业链上游为原材料和设备,包括石英砂、基座、封装材料、封装设备、精密机械等。产业链中游为石英晶体谐振器的生产制造环节。产业链下游为应用领域,包括通信设备、计算机与网络设备、消费电子产品、工业控制与自动化设备等。

产需情况:自2018年起,受日本国内经济环境趋缓、国际贸易摩擦加剧以及中低端产品利润空间收窄等多重因素影响,日系石英晶体谐振器龙头企业普遍放缓了资本开支步伐,扩产意愿明显减弱。与此同时,为提升产业链自主可控能力,国家产业政策与国内重要通信技术企业积极支持本土电子元器件产业发展。在此双重背景下,中国石英晶体谐振器行业迎来重要发展机遇,国内厂商持续保持较高强度的资本投入,积极承接国际产业转移,率先在中低端产品领域实现了规模化国产替代。随着在频率范围拓展、微型化工艺突破、技术认证体系完善和原材料供应链建设等方面持续取得进展,国产厂商在高端石英晶体谐振器领域的竞争力也稳步增强,目前中国已成为全球石英晶体谐振器的重要生产基地之一。从产需情况来看,2015-2024年中国石英晶体谐振器产量从119.4亿只增长至232.98亿只,年复合增长率为7.71%;需求量从131.96亿只增长至243.72亿只,年复合增长率为7.05%,呈现出供需协同增长的良性发展局面。

市场规模:当前,在国内市场对高端石英晶体谐振器需求持续旺盛的背景下,本土厂商正积极扩大产能规模,并不断加大对高端产品的研发投入,以显著提升自身在高端市场的供应能力,这一系列举措有力推动了我国石英晶体谐振器行业的整体发展。与此同时,国内5G通信、可穿戴电子、汽车电子、物联网等下游产业保持良好发展态势,为石英晶体谐振器行业提供了坚实的市场需求基础。从市场规模来看,中国石英晶体谐振器行业已从2015年的54.96亿元增长至2024年的82.88亿元,年复合增长率为4.67%。随着国内5G通信技术日益成熟和网络建设持续推进,车联网、工业互联网、智能制造、智慧城市等新兴应用场景不断涌现,万物互联的产业生态加速形成,各类智能终端与网络连接设备数量预计将大幅增长,这将为石英晶体谐振器行业带来广阔的市场空间和新的发展机遇。

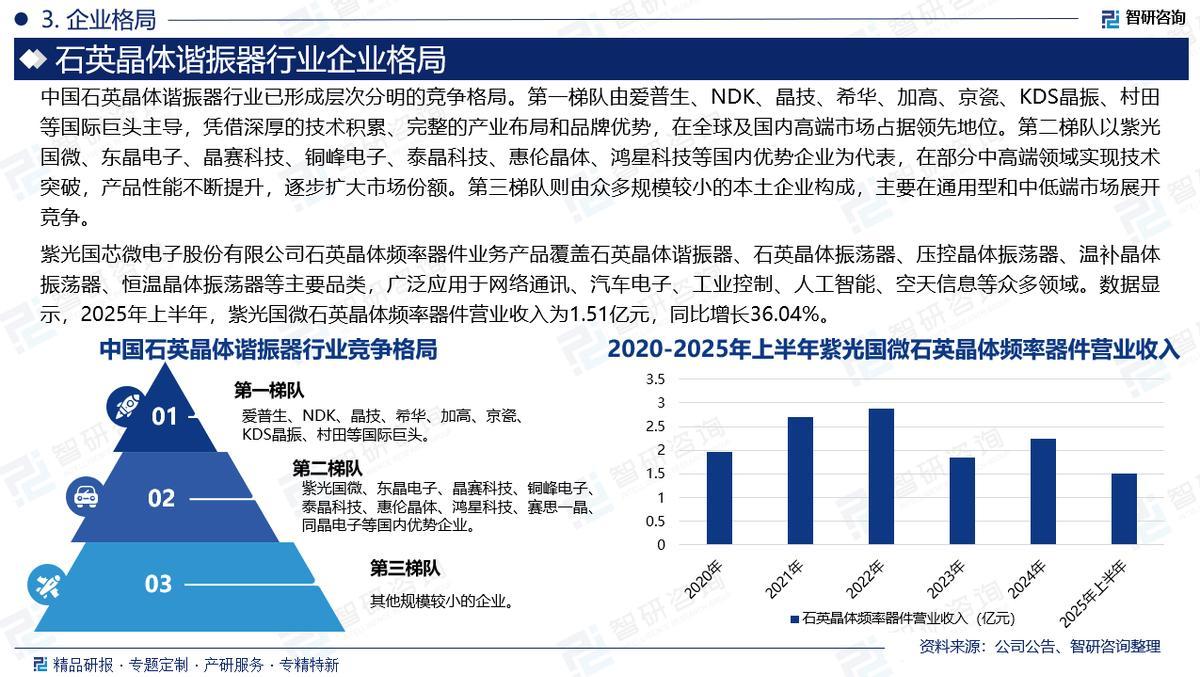

企业格局:中国石英晶体谐振器行业已形成层次分明的竞争格局。第一梯队由爱普生、NDK、晶技、希华、加高、京瓷、KDS晶振、村田等国际巨头主导,凭借深厚的技术积累、完整的产业布局和品牌优势,在全球及国内高端市场占据领先地位。第二梯队以紫光国微、东晶电子、晶赛科技、铜峰电子、泰晶科技、惠伦晶体、鸿星科技等国内优势企业为代表,在部分中高端领域实现技术突破,产品性能不断提升,逐步扩大市场份额。第三梯队则由众多规模较小的本土企业构成,主要在通用型和中低端市场展开竞争。当前,在国内政策支持与市场需求推动下,本土企业正持续加大研发投入,提升产品一致性与可靠性,逐步缩小与国际厂商的差距,推动国产化替代进程不断加速,行业整体呈现结构优化、竞争力持续增强的发展态势。

市场趋势:(1)在小型化方面,石英晶体谐振器行业正从传统的插件式封装加速向片式化、晶圆级封装技术迈进;(2)在高频化领域,随着5G通信、汽车雷达及高端测试仪器对核心时钟源频率要求的不断提升,石英晶体谐振器行业聚焦于突破基频晶体的频率上限;(3)在低相位噪声方面,为满足通信基站、雷达系统和专业测量设备对信号纯净度的严苛要求,技术攻关集中于提升谐振器的品质因数;(4)在低老化率维度,提升产品的长期频率稳定性成为高端应用的关键。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国石英晶体谐振器行业市场全景分析及未来前景研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。