光伏市场概述

1.1 多晶硅:价格维稳待需求改善,平台公司成立提振行业信心

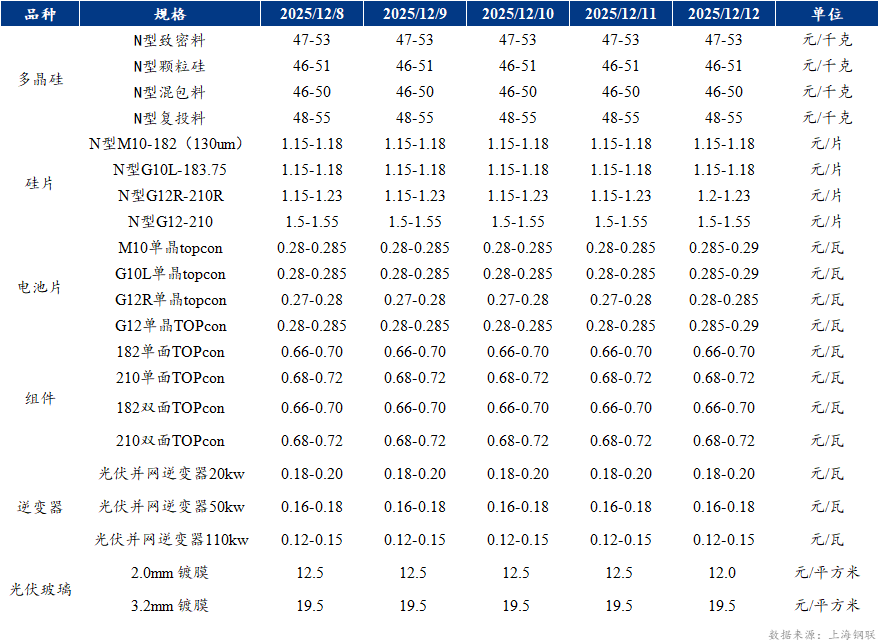

多晶硅现货价格暂时保持稳定。一是供应端主动收缩,11月以来多晶硅产出明显下降。二是近期多晶硅平台公司成立,增强了市场对行业自律的信心,头部企业不愿降价出货,对价格形成托底。然而需求疲软仍是制约价格上行的关键。下游硅片、电池片环节因成本高企和订单不足,开工率持续下调。尽管上游减产,但下游各环节的库存消化缓慢,对多晶硅的采购意愿薄弱,市场整体成交氛围清淡。不过据Mysteel判断,如平台公司后续严格执行,多晶硅行业或将进入"短期筑底、长期向好"的转型期。

1.2 硅片:报价维稳显调涨趋势,市场成交偏弱去库进展缓慢

光伏硅片市场价格整体持稳,企业有调涨趋势。其中,210RN低位报价上调落在1.2元/片,整体区间在1.2-1.23元/片。尽管部分厂商报价有所上调,但整体价格体系未现大幅波动,市场呈现报价维稳、实际成交偏弱。当前需求端依然疲软,下游电池厂排产持续下调,采购以消化库存为主,新增订单极为有限。同时,终端组件环节进入年末淡季,亦导致硅片出货困难。行业总库存仍维持在高位,去库进展缓慢。

1.3电池片:报价酝酿二次调涨,当前仍以执行前期订单为主

光伏电池片市场价格亦有所上调。其中,183N与210N成交均价上涨在0.285元/瓦,210RN上涨在0.28元/瓦左右,但尚未形成批量成交。据Mysteel调研了解,下周将再次调涨报价落在183N/210RN/210N在0.3/0.29/0.29元/瓦。当前市场整体以执行前期订单为主,新单谈判进展缓慢。

1.4组件:年末需求平淡,价格分化态势延续

光伏组件市场整体延续年末淡季特征,需求端持续走弱。与此同时,上游电池片价格持续下行削弱了成本支撑,叠加银浆等辅材成本高企,组件企业盈利空间被双向挤压。面对一季度需求延迟(受春节及政策落地节奏影响)的预期,多数组件厂已计划灵活下调12月排产,部分甚至安排产线轮休或提前放假,以控制库存风险。目前行业库存仍处高位,出货压力未减。展望短期,在无抢装或政策强力托底下,组件价格或继续在低位震荡。

本周价格走势:

本周均价涨跌幅一览:

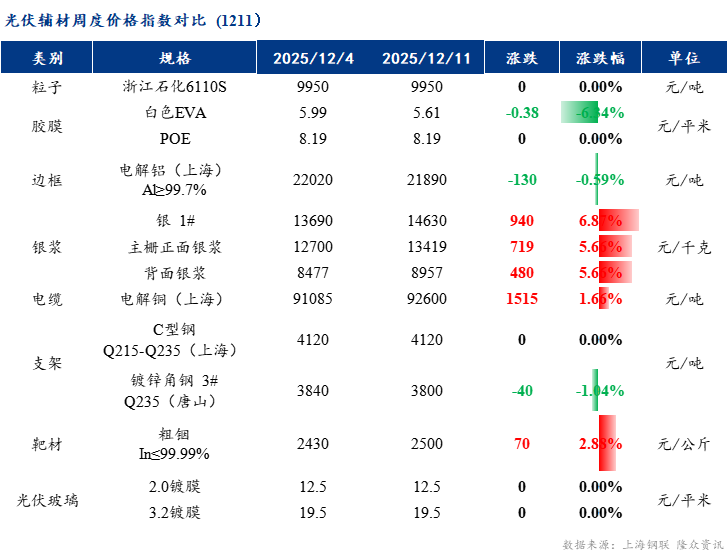

光伏辅材价格

3.1 辅材周度价格