负债846亿!苏宁8元甩卖家乐福资产求生。

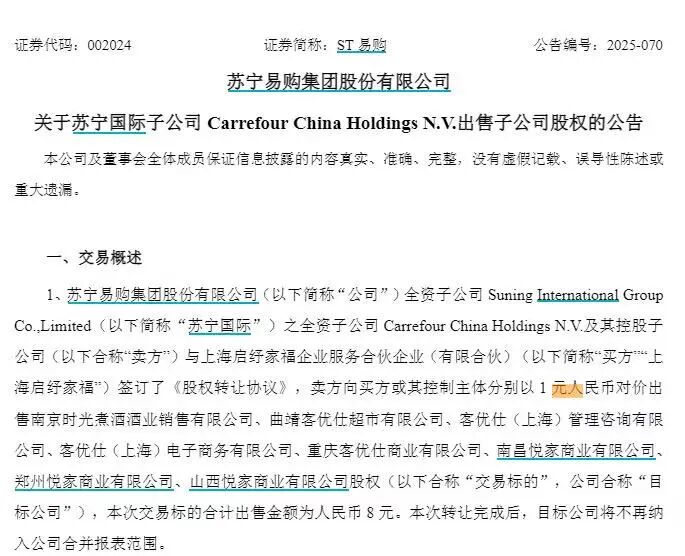

12月10日晚间,苏宁易购发布公告,以总计8元的价格,将旗下8家子公司100%股权打包出售。

这八家公司均曾是家乐福在中国的业务主体,如今评估基准日七家公司股权价值为负,一家为0元。

这已是苏宁易购本年度第三次对家乐福资产进行“1元转让”。此前在6月和9月,公司已分别以4元和12元,处置了16家类似状况的子公司。

截至2025年第三季度末,其流动负债超出流动资产约378亿元,资产负债率高达90.67%

从行业标杆到1元贱卖

1995年,家乐福带着“大卖场首创者”的光环进入中国,在北京开出第一家门店,以“自主选购+低价策略+贴近社区选址”的新模式,颠覆了当时中国传统零售业的柜台式销售格局。

巅峰时期的家乐福,以每月一家店的速度扩张,2009年门店数量达到321家,营业额飙升至467亿元,长期霸占外资零售商榜首,被业内誉为“零售黄埔军校”,甚至让沃尔玛都望尘莫及。

但盛极而衰的转折点悄然来临。2008年金融危机后,家乐福全球战略收缩,频繁更换CEO,中国市场逐渐被资本短期利益主导,而非聚焦零售本质。

为降本增效,家乐福启用大量临时工替代正式员工,甚至爆出“过期肉翻新售卖”的食品安全丑闻,品牌声誉一落千丈。

更致命的是,其长期依赖第三方供应商,通过收取进场费、条码费等压榨供应链利润,随着业绩下滑,供应商纷纷倒戈,而永辉、大润发等竞争对手早已布局自建供应链,形成差异化优势。

面对电商崛起的浪潮,家乐福反应迟钝,直到2015年才仓促启动线上转型,但APP体验差、物流效率低、生鲜配送缺失等问题频发,错失最佳窗口期。

雪上加霜的是,2015-2020年期间,家乐福早期签订的20年租约集中到期,租金、人力等成本大幅上涨,而销售额持续下滑,只能被迫闭店。

2019年,家乐福中国门店缩减至233家,负债高达138亿元,走到了破产边缘。

此时,苏宁易购的48亿元收购,成为家乐福中国的“救命稻草”。

彼时的苏宁正四处扩张,意图借助家乐福的线下网点和一二线城市优质地段,完善“家电3C+商超”的零售生态。

但这场看似双赢的并购,最终沦为双向消耗,苏宁不仅未能盘活家乐福,反而因自身管理失当加剧其衰退——将供应商账期从45天延长至90天,削减员工福利导致核心团队流失,原有供应链体系彻底瓦解。

2020-2021年,家乐福中国分别亏损7.95亿元、33.37亿元,而苏宁自身也在2021年爆发债务危机,负债超1570亿元,再也无力输血。

24元剥离24家公司

三次“1元贱卖”家乐福资产,背后是苏宁易购化解债务压力的迫切需求。

2025年三季报显示,公司流动负债达846.27亿元,超出流动资产362.99亿元,资产负债率高达90.67%;前三季度归母净利润仅0.73亿元,同比下滑87.76%,经营状况持续承压。

而通过剥离家乐福系资产,苏宁易购预计累计增厚净利润超19亿元,成为缓解短期财务压力的“救命钱”。

从交易逻辑来看,苏宁易购出售的标的均为已停止经营、债务沉重的空壳公司,1元对价更多是象征性的“甩包袱”。

公告明确表示,引入专业资管机构后,将由后者负责标的公司的资产、债务重组,苏宁易购则彻底摆脱相关债务拖累,聚焦家电3C核心业务。

这种“剥离非主业+增厚利润”的操作,是困境企业常见的自救手段,但也暴露了其当年并购决策的失误——48亿元收购的资产,最终仅以24元的总价转手,堪称中国零售史上最惨烈的并购案例之一。

事实上,苏宁易购的“瘦身计划”早已启动。除了剥离家乐福系资产,近年来还陆续出售了万达百货、国际米兰股权等非核心资产,试图回笼资金。

在主营业务端,公司加速推进门店升级,前三季度新开、升级32家Suning Max与Suning Pro门店,县镇市场零售云业务销售收入同比增长7%,可比门店收入增长5.4%,转型效果初显。

但核心问题在于,家电3C市场竞争同样激烈,线上有京东、天猫挤压,线下面临国美等传统对手的挑战,苏宁易购能否凭借主业突围,仍存在不确定性。

跨界并购的盲目性与整合短板

苏宁易购与家乐福的“双输”,并非个例,而是传统商超行业转型失败的缩影。

近年来,随着消费行为转变、电商冲击、仓储会员店崛起,传统大卖场模式逐渐式微,多家头部企业陷入经营困境,沃尔玛在华门店数量从2020年的412家缩减至2025年的283家。

永辉超市2024年闭店232家,预计2025年再关200家;大润发、红旗连锁等也纷纷启动资本运作,引入国资股东并调整经营模式。

传统商超的衰落,本质是商业模式的落后。

一方面,电商平台的“次日达”“小时达”满足了消费者的即时性需求,而传统大卖场的选址、品类布局仍停留在线下流量时代。

另一方面,山姆、开市客等仓储会员店凭借精选SKU、高性价比和体验式消费,精准击中中高端消费群体,分流了大量核心客群。此外,社区团购、即时零售的兴起,进一步压缩了传统商超的生存空间,使其在价格、便利性上均失去竞争力。

反观家乐福中国,其衰落更是多重因素叠加的结果:自身战略摇摆、供应链管理失当、应对行业变革迟钝,再加上被苏宁并购后的管理混乱,最终从行业标杆沦为“甩卖品”。

而苏宁易购的并购失误,也反映了传统零售企业在跨界扩张时的盲目性——缺乏对标的企业的深度整合能力,也未能预判行业变革的速度,最终陷入“并购-亏损-剥离”的恶性循环。

写在最后

从48亿元并购到8元甩卖,苏宁易购与家乐福的故事,为中国零售行业敲响了警钟。

对于苏宁易购而言,剥离非核心资产、聚焦主业是当下最务实的选择,但如何提升核心业务的竞争力、化解高额债务压力,仍是亟待解决的难题。

在消费升级与行业变革的浪潮中,唯有快速适应市场变化、优化供应链、拥抱数字化转型,才能避免被淘汰。

如今,零售行业正呈现“精品化、数字化、即时化”的发展趋势:胖东来凭借极致服务成为区域标杆,山姆以会员制模式占据中高端市场,盒马、朴朴超市通过即时零售站稳脚跟。

参考资料:

1、21世纪经济报道《苏宁易购再抛售家乐福资产,8元甩卖8家公司》

作者丨知夏

编辑丨苏三