年末全球商业航天热度飙升,SpaceX星链组网持续扩容、国内朱雀三号首飞成功等利好密集落地,卫星互联网产业正式迈入规模化发展黄金期。业内人士认为,作为新基建核心组成部分,这一万亿级赛道正从政策驱动转向产业兑现,全链条机遇全面释放,成为科技领域最具潜力的赛道之一。其中,航天动力(600343)、普天科技(002544)等公司,在二级市场上受到资金追捧,截至发稿,航天动力已经8连阳,不到一个月股价已经翻番。

全球竞逐白热化中国加速抢占战略高地

全球卫星互联网已形成“一超多强”格局,低轨频轨资源争夺进入白热化阶段。SpaceX星链凭借先发优势领跑,在轨卫星超8300颗,覆盖150多个国家,用户突破700万,估值超8000亿美元的IPO预期进一步点燃全球资本热情。亚马逊Kuiper、欧洲OneWeb紧随其后,数百亿美元资金持续投入星座组网,全球太空赛道竞争日趋激烈。

我国企业正在加速追赶,战略布局全面提速。中国星网统筹推进1.3万颗低轨卫星组网,已完成10组卫星发射并启动商用试验;上海G60千帆星座等地方项目多点开花,聚焦物联网、智能交通等细分场景。民营企业在技术创新上持续突破,银河航天将单星成本降至800万元,蓝箭航天可回收火箭使发射成本降至2万元/公斤,形成国家队与民企互补共进的生态,推动竞争格局从“跟跑”向“并跑”跨越。

产业规模指数级增长市场空间加速打开

业内人士认为,卫星互联网正从概念验证迈入规模商用拐点,市场空间呈现爆发式增长。卫星互联网产业链涵盖“上游制造-中游设备-下游运营”三大环节,各细分赛道机遇明确。上游卫星制造与发射是组网基础,卫星平台、通信载荷、火箭发动机等核心部件需求激增,可回收火箭技术相关企业率先受益;中游地面设备是连接关键,相控阵天线、信关站、用户终端增速领先,其中低成本小型化终端是大众市场渗透的核心;下游运营服务壁垒最高,卫星宽带、车联网、应急通信等场景商业化落地加速,头部运营企业将掌握行业定价权。当前产业正处于从“技术验证”到“规模兑现”的关键转折期,核心技术突破、政策红利释放与应用场景扩容形成共振。

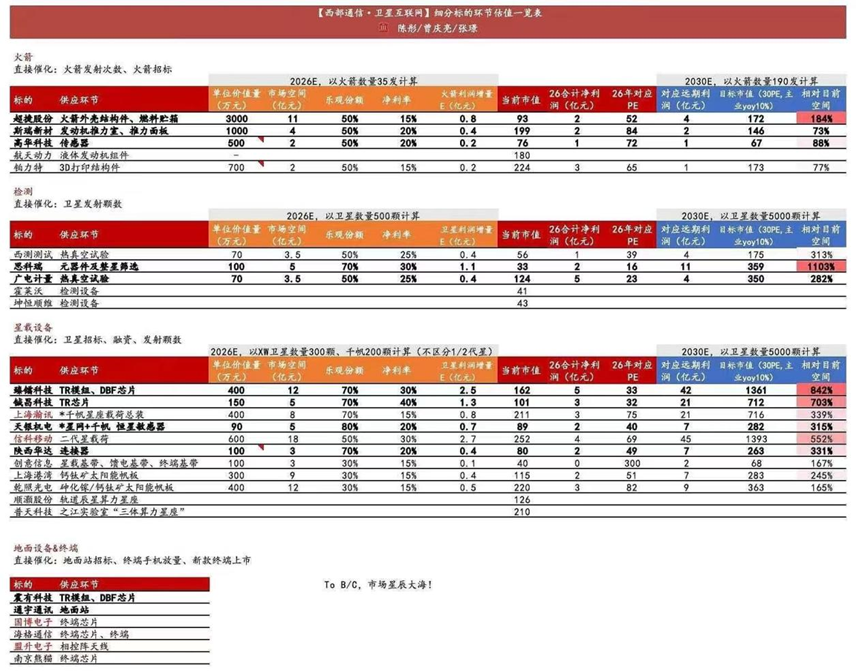

以下为第三方研究机构对产业链上下游相关企业的跟踪简表。