报告导读:

高频变压器是工作频率超过中频(10kHz)的电源变压器,主要用于高频开关电源中作高频开关电源变压器,也有用于高频逆变电源和高频逆变焊机中作高频逆变电源变压器的。按工作频率高低,可分为几个档次:10kHz-50kHz、50kHz-100kHz、100kHz~500kHz、500kHz~1MHz、10MHz以上。高频变压器是一种工作在远高于工频频率下的电能转换装置。与常见的工频变压器不同,它的核心设计和工作原理围绕着“高频”这一特性展开,使其在现代电力电子技术中扮演着不可或缺的角色。从日常使用的手机充电器、电脑电源,到工业领域的变频器及新能源发电系统,高频变压器都是实现高效、小型化电能转换的核心组件。近年来,在新能源、5G通信、智能电网与消费电子等多领域需求共同推动下,行业呈现强劲增长态势。数据显示,中国高频变压器行业市场规模从2020年的500亿元增长至2024年的680.27亿元,年复合增长率为8%。作为电力电子技术的“心脏”,高频变压器正由单一功能器件向集成化、智能化平台演进。在“双碳”目标与能源转型背景下,其在新能源并网、电动汽车、数据中心能效提升等关键领域的作用日益凸显。随着材料科学与数字技术的持续突破,高频变压器将逐步突破MHz级技术壁垒,推动高效电能转换进入新发展阶段,预计2025年中国高频变压器行业市场规模将达到800亿元。中国高频变压器行业已形成多元化竞争格局,市场参与者包括专业电子变压器制造商、电源企业延伸业务部门及区域性专业厂商。随着下游应用领域对高频变压器性能要求不断提升,行业竞争焦点正从规模化生产向技术研发与工艺创新转变。具备自主创新能力、完整产品线和稳定质量控制体系的企业在通信设备、新能源及工业控制等高端应用领域占据优势地位。当前,中国高频变压器行业代表企业主要包括茂硕电源、京泉华、伊戈尔、可立克、三礼电子、金之川、科慧电子、宝晖科技、力能电子等。

基于此,依托智研咨询旗下高频变压器行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国高频变压器行业市场竞争现状及产业趋势研判报告》。本报告立足高频变压器新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动高频变压器行业发展。

观点抢先知:

相关概述:高频变压器是工作频率超过中频(10kHz)的电源变压器,主要用于高频开关电源中作高频开关电源变压器,也有用于高频逆变电源和高频逆变焊机中作高频逆变电源变压器的。按工作频率高低,可分为几个档次:10kHz-50kHz、50kHz-100kHz、100kHz~500kHz、500kHz~1MHz、10MHz以上。

工作原理:高频变压器是变换交流电压、电流和阻抗的器件,当初级线圈中通有交流电流时,铁芯(或磁芯)中便产生交流磁通,使次级线圈中感应出电压(或电流)。高频变压器由铁芯(或磁芯)和线圈组成,线圈有两个或两个以上的绕组,其中接电源的绕组叫初级线圈,其余的绕组叫次级线圈。

行业政策:变压器是一种利用电磁感应原理改变交流电压的电气设备,其核心作用是实现电压的转换与传输优化。近年来,中国变压器行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励变压器行业发展与创新。在此背景下,高频变压器作为细分领域,有望依托行业整体发展态势,在技术突破与市场拓展方面获得新的成长空间。例如,2024年5月,国家发展改革委办公厅印发《关于深入开展重点用能单位能效诊断的通知》,摸排重点用能单位在运锅炉、电机、变压器、风机、泵、空压机、换热器等主要用能设备运行管理情况和能效水平,梳理高效节能装备和先进节能技术应用潜力。2025年9月,工业和信息化部等三部门印发《电力装备行业稳增长工作方案(2025-2026年)》,加快变压器、电机等技术标准升级,引导低端产品更新改造。提高电动机、变压器、配电装备等能效水平。

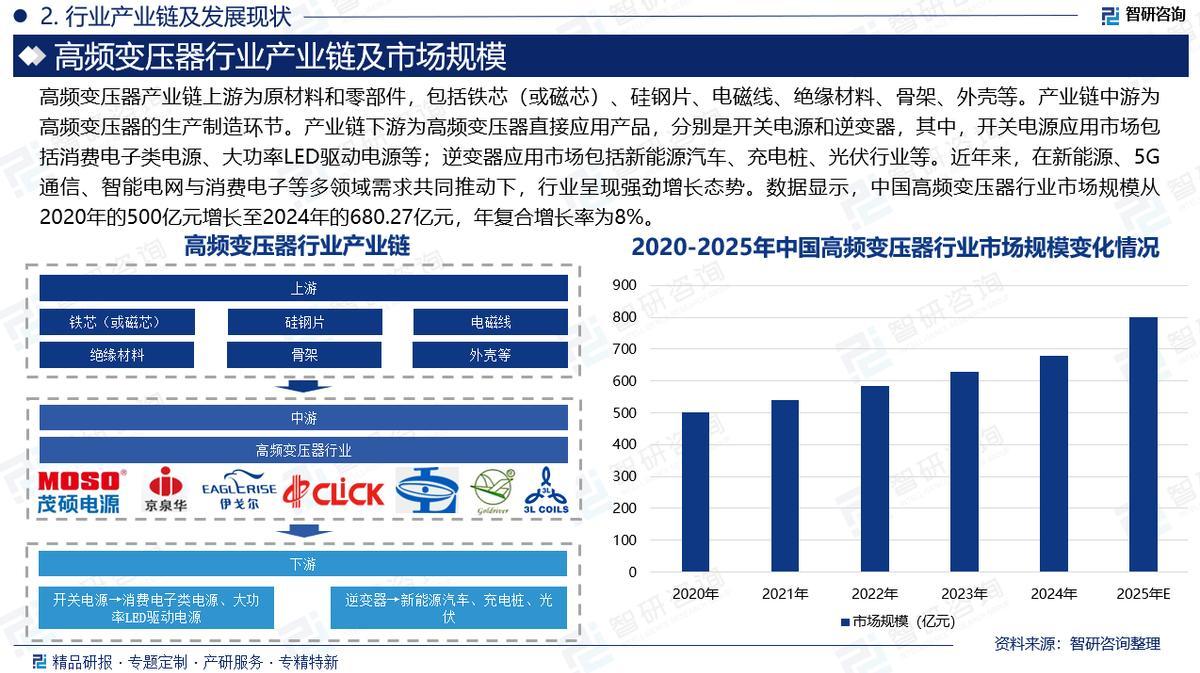

产业链核心节点:高频变压器产业链上游为原材料和零部件,包括铁芯(或磁芯)、硅钢片、电磁线、绝缘材料、骨架、外壳等。产业链中游为高频变压器的生产制造环节。产业链下游为高频变压器直接应用产品,分别是开关电源和逆变器,其中,开关电源应用市场包括消费电子类电源、大功率LED驱动电源等;逆变器应用市场包括新能源汽车、充电桩、光伏行业等。

市场规模:高频变压器是一种工作在远高于工频频率下的电能转换装置。与常见的工频变压器不同,它的核心设计和工作原理围绕着“高频”这一特性展开,使其在现代电力电子技术中扮演着不可或缺的角色。从日常使用的手机充电器、电脑电源,到工业领域的变频器及新能源发电系统,高频变压器都是实现高效、小型化电能转换的核心组件。近年来,在新能源、5G通信、智能电网与消费电子等多领域需求共同推动下,行业呈现强劲增长态势。数据显示,中国高频变压器行业市场规模从2020年的500亿元增长至2024年的680.27亿元,年复合增长率为8%。作为电力电子技术的“心脏”,高频变压器正由单一功能器件向集成化、智能化平台演进。在“双碳”目标与能源转型背景下,其在新能源并网、电动汽车、数据中心能效提升等关键领域的作用日益凸显。随着材料科学与数字技术的持续突破,高频变压器将逐步突破MHz级技术壁垒,推动高效电能转换进入新发展阶段,预计2025年中国高频变压器行业市场规模将达到800亿元。

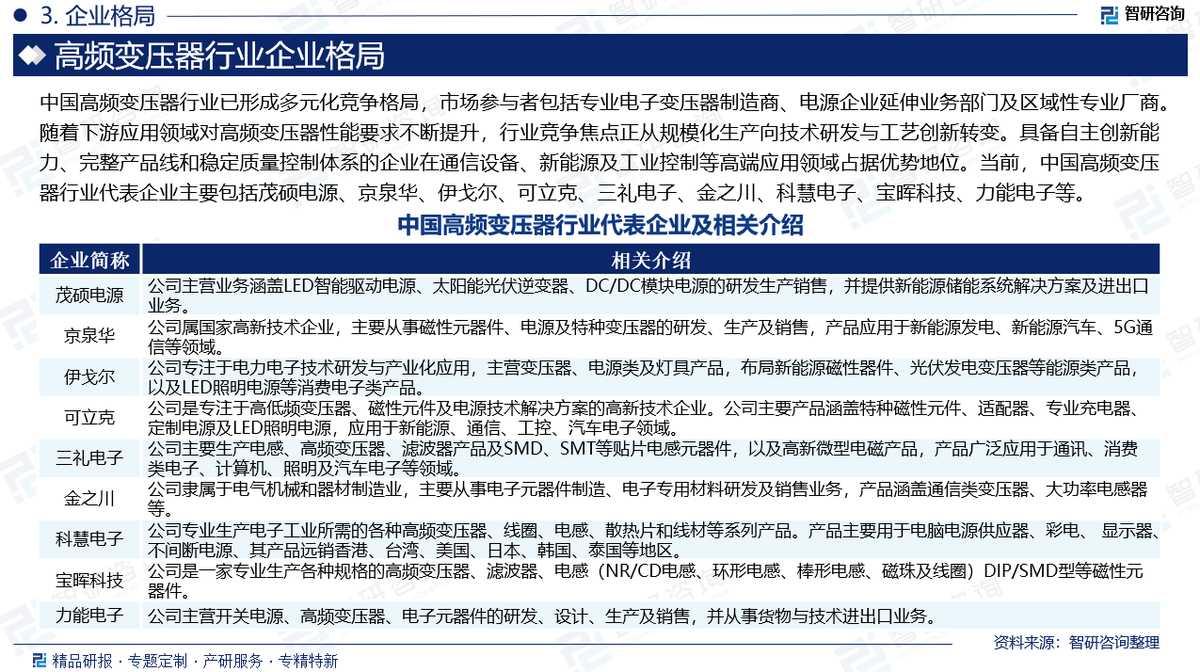

企业格局:中国高频变压器行业已形成多元化竞争格局,市场参与者包括专业电子变压器制造商、电源企业延伸业务部门及区域性专业厂商。随着下游应用领域对高频变压器性能要求不断提升,行业竞争焦点正从规模化生产向技术研发与工艺创新转变。具备自主创新能力、完整产品线和稳定质量控制体系的企业在通信设备、新能源及工业控制等高端应用领域占据优势地位。当前,中国高频变压器行业代表企业主要包括茂硕电源、京泉华、伊戈尔、可立克、三礼电子、金之川、科慧电子、宝晖科技、力能电子等。

市场趋势:(1)高频变压器将向更高工作频率持续演进,MHz级应用将逐步成为行业主流;(2)高频变压器将加速向集成化和平面化架构发展。通过采用PCB嵌入式绕组和平面磁芯技术,变压器可与驱动电路实现更紧密地集成,显著减小设备体积和组装复杂度;(3)新型磁性材料和绝缘材料的应用将成为提升高频变压器性能的关键;(4)随着功率密度不断提升,先进热管理技术将成为高频变压器发展的核心要素。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国高频变压器行业市场竞争现状及产业趋势研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。