报告导读:

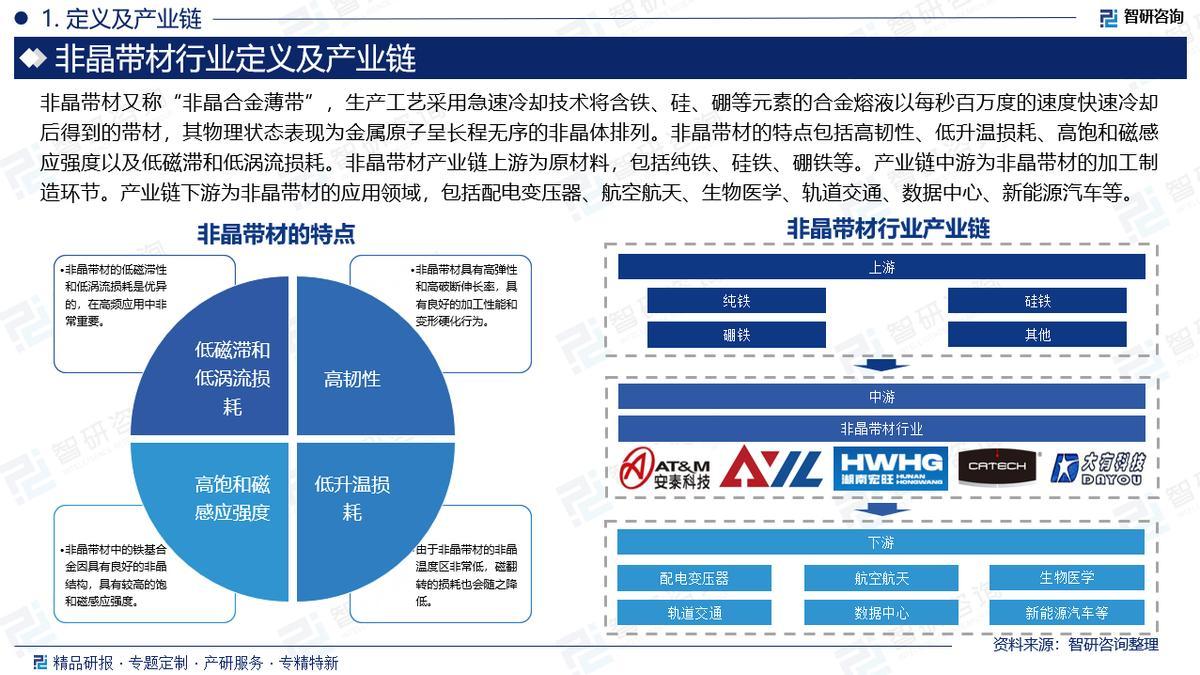

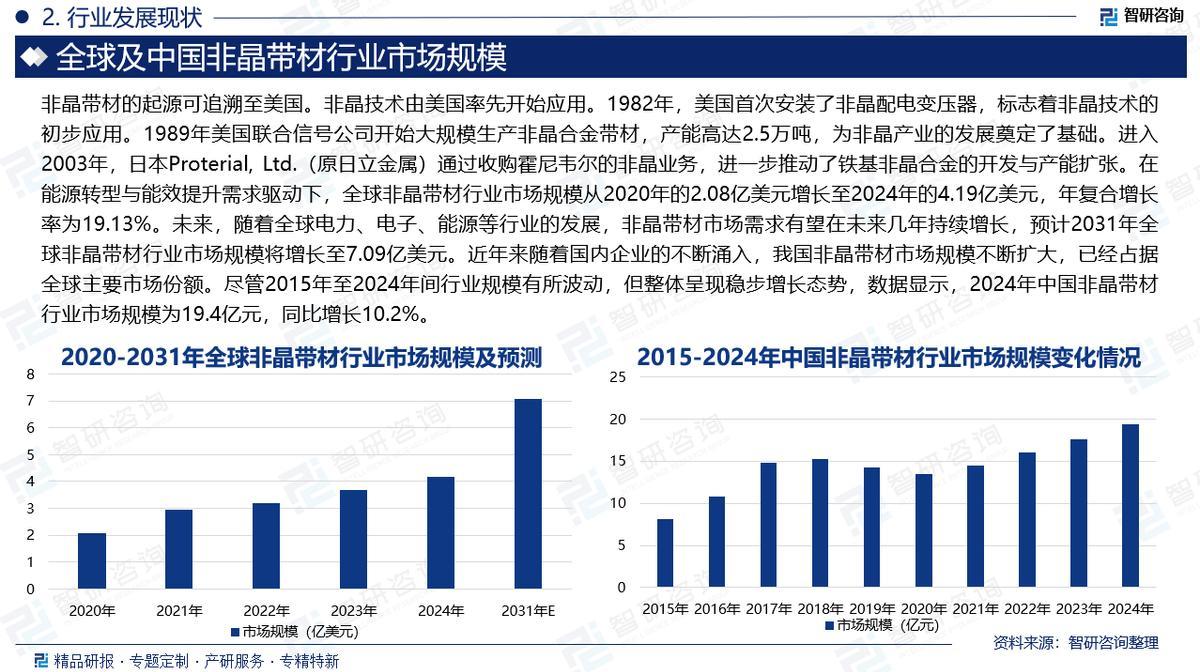

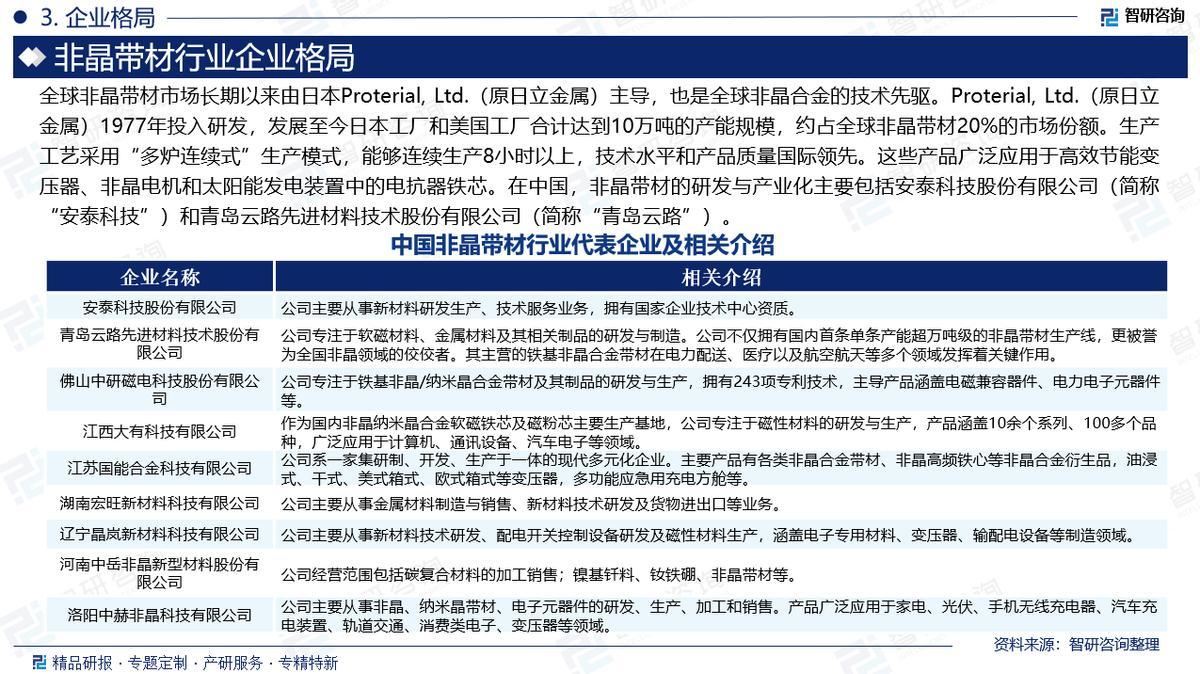

非晶带材又称“非晶合金薄带”,生产工艺采用急速冷却技术将含铁、硅、硼等元素的合金熔液以每秒百万度的速度快速冷却后得到的带材,其物理状态表现为金属原子呈长程无序的非晶体排列。非晶带材的特点包括高韧性、低升温损耗、高饱和磁感应强度以及低磁滞和低涡流损耗。非晶带材的起源可追溯至美国。非晶技术由美国率先开始应用。1982年,美国首次安装了非晶配电变压器,标志着非晶技术的初步应用。1989年美国联合信号公司开始大规模生产非晶合金带材,产能高达2.5万吨,为非晶产业的发展奠定了基础。进入2003年,日本Proterial, Ltd.(原日立金属)通过收购霍尼韦尔的非晶业务,进一步推动了铁基非晶合金的开发与产能扩张。在能源转型与能效提升需求驱动下,全球非晶带材行业市场规模从2020年的2.08亿美元增长至2024年的4.19亿美元,年复合增长率为19.13%。未来,随着全球电力、电子、能源等行业的发展,非晶带材市场需求有望在未来几年持续增长,预计2031年全球非晶带材行业市场规模将增长至7.09亿美元。近年来随着国内企业的不断涌入,我国非晶带材市场规模不断扩大,已经占据全球主要市场份额。尽管2015年至2024年间行业规模有所波动,但整体呈现稳步增长态势,数据显示,2024年中国非晶带材行业市场规模为19.4亿元,同比增长10.2%。我国非晶带材发展较晚,1995年12月,国科委建立了国家非晶微晶合金工程技术研究中心,2010年我国建成首个年产4万吨铁基非晶带材生产基地,打破国外垄断,成为第二个拥有非晶带材产业技术的国家。2014年,安泰科技的非晶带材产能已达到4万吨,并启动了新产能建设。2019年,中国非晶带材领域成为非晶合金行业中专利申请最多的领域,专利数量为227件,非晶带材产业化成熟度高。近年来,随着非晶带材制造工艺的不断成熟,国内企业逐步打破日立金属在我国非晶带材市场的垄断地位,随着国产化率的逐步提高,市场供应逐步增加。数据显示,2024年中国非晶带材行业产量为14.5万吨,同比增长23.9%。全球非晶带材市场长期以来由日本Proterial, Ltd.(原日立金属)主导,也是全球非晶合金的技术先驱。Proterial, Ltd.(原日立金属)1977年投入研发,发展至今日本工厂和美国工厂合计达到10万吨的产能规模,约占全球非晶带材20%的市场份额。生产工艺采用“多炉连续式”生产模式,能够连续生产8小时以上,技术水平和产品质量国际领先。这些产品广泛应用于高效节能变压器、非晶电机和太阳能发电装置中的电抗器铁芯。在中国,非晶带材的研发与产业化主要包括安泰科技股份有限公司(简称“安泰科技”)和青岛云路先进材料技术股份有限公司(简称“青岛云路”)。青岛云路正在成为全球非晶带材的“新王”,非晶带材产能布局达到10万吨以上,也是全球最大的非晶带材生产企业,2024年非晶带材及其制品营业收入超过14亿元,产品用于电力配送(变压器)、新能源汽车、轨道交通等方向,约占全球非晶带材40%的市场份额。安泰科技的发展植根于中国钢铁研究总院的技术积累,非晶带材产能布局超过5万吨,产品用于电力配送(变压器)、新能源汽车等方向,约占全球非晶带材10%的市场份额。在非晶带材领域,中国企业的优势在于国家政策对节能产品的支持、相对较低的成本以及本地化服务的快速响应。劣势在于早期在高磁感等尖端产品研发上与日立金属存在一定差距,以及多炉连续式生产工艺的稳定性方面仍需提升。目前,以青岛云路和安泰科技为代表的中国企业已经打破了国外垄断,并使中国成为全球最大的非晶带材产业基地。

基于此,依托智研咨询旗下非晶带材行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国非晶带材行业市场全景分析及投资前景研判报告》。本报告立足非晶带材新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动非晶带材行业发展。

观点抢先知:

相关概述:非晶带材又称“非晶合金薄带”,生产工艺采用急速冷却技术将含铁、硅、硼等元素的合金熔液以每秒百万度的速度快速冷却后得到的带材,其物理状态表现为金属原子呈长程无序的非晶体排列。非晶带材的特点包括高韧性、低升温损耗、高饱和磁感应强度以及低磁滞和低涡流损耗。

制备:非晶带材制备的主要方法有两种:一种是轧制法,通过将加热至高温的金属坯料在轧机上轧制成形;另一种是铸造法,通过将熔融的金属喷向高速转动的冷却轮上,迅速凝固形成。相比传统的多晶和单晶金属材料,非晶带材具有更高的饱和磁感应强度和更低的磁滞和涡流损耗,被广泛应用于电力、通信、电子、机械制造等领域。

产业链核心节点:非晶带材产业链上游为原材料,包括纯铁、硅铁、硼铁等。原材料的成本占据了非晶带材成本的大部分,超过70%,因此上游原材料价格的波动对整个行业的盈利能力具有显著影响。产业链中游为非晶带材的加工制造环节。产业链下游为非晶带材的应用领域,包括配电变压器、航空航天、生物医学、轨道交通、数据中心、新能源汽车等。这些领域对非晶带材的需求推动了整个产业链的发展,特别是随着配电变压器、新能源汽车等领域的快速发展,对非晶带材的需求呈现出快速增长的趋势。

全球市场规模:非晶带材的起源可追溯至美国。非晶技术由美国率先开始应用。1982年,美国首次安装了非晶配电变压器,标志着非晶技术的初步应用。1989年美国联合信号公司开始大规模生产非晶合金带材,产能高达2.5万吨,为非晶产业的发展奠定了基础。进入2003年,日本Proterial, Ltd.(原日立金属)通过收购霍尼韦尔的非晶业务,进一步推动了铁基非晶合金的开发与产能扩张。在能源转型与能效提升需求驱动下,全球非晶带材行业市场规模从2020年的2.08亿美元增长至2024年的4.19亿美元,年复合增长率为19.13%。未来,随着全球电力、电子、能源等行业的发展,非晶带材市场需求有望在未来几年持续增长,预计2031年全球非晶带材行业市场规模将增长至7.09亿美元。

中国产量:我国非晶带材发展较晚,1995年12月,国科委建立了国家非晶微晶合金工程技术研究中心,2010年我国建成首个年产4万吨铁基非晶带材生产基地,打破国外垄断,成为第二个拥有非晶带材产业技术的国家。2014年,安泰科技的非晶带材产能已达到4万吨,并启动了新产能建设。2019年,中国非晶带材领域成为非晶合金行业中专利申请最多的领域,专利数量为227件,非晶带材产业化成熟度高。近年来,随着非晶带材制造工艺的不断成熟,国内企业逐步打破日立金属在我国非晶带材市场的垄断地位,随着国产化率的逐步提高,市场供应逐步增加。数据显示,2024年中国非晶带材行业产量为14.5万吨,同比增长23.9%。

中国市场规模:非晶带材是一种新型节能材料,与传统硅钢等材料相比,具有超导磁、低损耗、强度高、耐腐蚀性好等诸多优异性能,大到卫星、飞机,小到空调、电视、手机都能用到。尤其在电力电子系统中,非晶带材制造的非晶变压器凭借优异的磁性能,比传统硅钢变压器更加节能,能够降低70%—80%的空载损耗。近年来随着国内企业的不断涌入,我国非晶带材市场规模不断扩大,已经占据全球主要市场份额。尽管2015年至2024年间行业规模有所波动,但整体呈现稳步增长态势,数据显示,2024年中国非晶带材行业市场规模为19.4亿元,同比增长10.2%。

企业格局:全球非晶带材市场长期以来由日本Proterial, Ltd.(原日立金属)主导,也是全球非晶合金的技术先驱。Proterial, Ltd.(原日立金属)1977年投入研发,发展至今日本工厂和美国工厂合计达到10万吨的产能规模,约占全球非晶带材20%的市场份额。生产工艺采用“多炉连续式”生产模式,能够连续生产8小时以上,技术水平和产品质量国际领先。这些产品广泛应用于高效节能变压器、非晶电机和太阳能发电装置中的电抗器铁芯。在中国,非晶带材的研发与产业化主要包括安泰科技股份有限公司(简称“安泰科技”)和青岛云路先进材料技术股份有限公司(简称“青岛云路”)。青岛云路正在成为全球非晶带材的“新王”,非晶带材产能布局达到10万吨以上,也是全球最大的非晶带材生产企业,2024年非晶带材及其制品营业收入超过14亿元,产品用于电力配送(变压器)、新能源汽车、轨道交通等方向,约占全球非晶带材40%的市场份额。安泰科技的发展植根于中国钢铁研究总院的技术积累,非晶带材产能布局超过5万吨,产品用于电力配送(变压器)、新能源汽车等方向,约占全球非晶带材10%的市场份额。在非晶带材领域,中国企业的优势在于国家政策对节能产品的支持、相对较低的成本以及本地化服务的快速响应。劣势在于早期在高磁感等尖端产品研发上与日立金属存在一定差距,以及多炉连续式生产工艺的稳定性方面仍需提升。目前,以青岛云路和安泰科技为代表的中国企业已经打破了国外垄断,并使中国成为全球最大的非晶带材产业基地。

市场趋势:(1)未来非晶带材将朝着更高饱和磁感、更低损耗及更强韧性的方向发展;(2)非晶带材的生产将向更精密、更稳定的流程控制与智能化制造方向演进;(3)在“双碳”目标驱动下,非晶带材的绿色属性将更加凸显。其低铁损特性有助于电力设备在全生命周期内显著降低能耗,契合社会能效提升需求。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国非晶带材行业市场全景分析及投资前景研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。