报告导读:

盐湖提锂是通过吸附、膜分离等技术从盐湖卤水中提取锂盐的产业活动,相比矿石提锂具有资源储量大、成本低、环保性强等优势,是新能源产业链的关键上游环节。全球锂资源总量丰富但分布集中,我国储量位列世界前列,其中盐湖卤水型锂矿占全国总储量的73.26%,主要集中在青海、西藏地区。在政策支持与下游新能源需求驱动下,行业已进入规模化应用阶段,2025年碳酸锂价格先抑后扬,盐湖提锂3万-4万元/吨的低成本使其具备显著毛利优势。藏格矿业、盐湖股份、紫金矿业等企业加快重点盐湖项目布局,蓝晓科技、久吾高科等通过技术输出赋能产业,技术革新、格局集中与绿色转型成为行业未来核心趋势,将推动我国锂资源自主可控,为全球新能源产业提供稳定供给。

基于此,依托智研咨询旗下盐湖提锂行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国盐湖提锂行业市场现状调查及投资趋势研判报告》。本报告立足盐湖提锂新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动盐湖提锂行业发展。

观点抢先知:

行业概述:盐湖提锂是指借助蒸发浓缩、化学沉淀、吸附或膜分离等一系列技术手段,从富含锂元素的盐湖卤水中提取并提纯出碳酸锂、氢氧化锂等工业及电池级锂盐产品的技术路径与产业活动。通俗来讲,就是从高盐度的盐湖水中“筛选”出锂元素并转化为可工业利用的锂产品。该方式依托天然盐湖卤水资源,相比矿石提锂,具有资源储量大、开采成本低、环保性更强等显著优势,是支撑新能源电池产业发展的关键上游环节。

政策背景:锂被誉为“白色石油”,是支撑现代能源转型的关键战略金属。它广泛应用于手机、笔记本电脑、特别是电动汽车的动力电池中,是新能源产业链不可或缺的核心材料。随着全球能源结构向清洁化、低碳化加速转型,锂资源的经济与战略价值日益凸显。此外,锂在合金、制药、玻璃陶瓷等传统工业中亦具有稳定应用。为推进锂资源自主可控与产业高质量发展,我国陆续出台《“十四五”东西部科技合作实施方案》《青海省加快推进世界级盐湖产业基地建设促进盐湖产业高质量发展若干措施》等一系列政策,从科技创新、产业协同、标准建设等多方面系统布局,为盐湖提锂行业构筑了有力的政策支撑与发展环境。

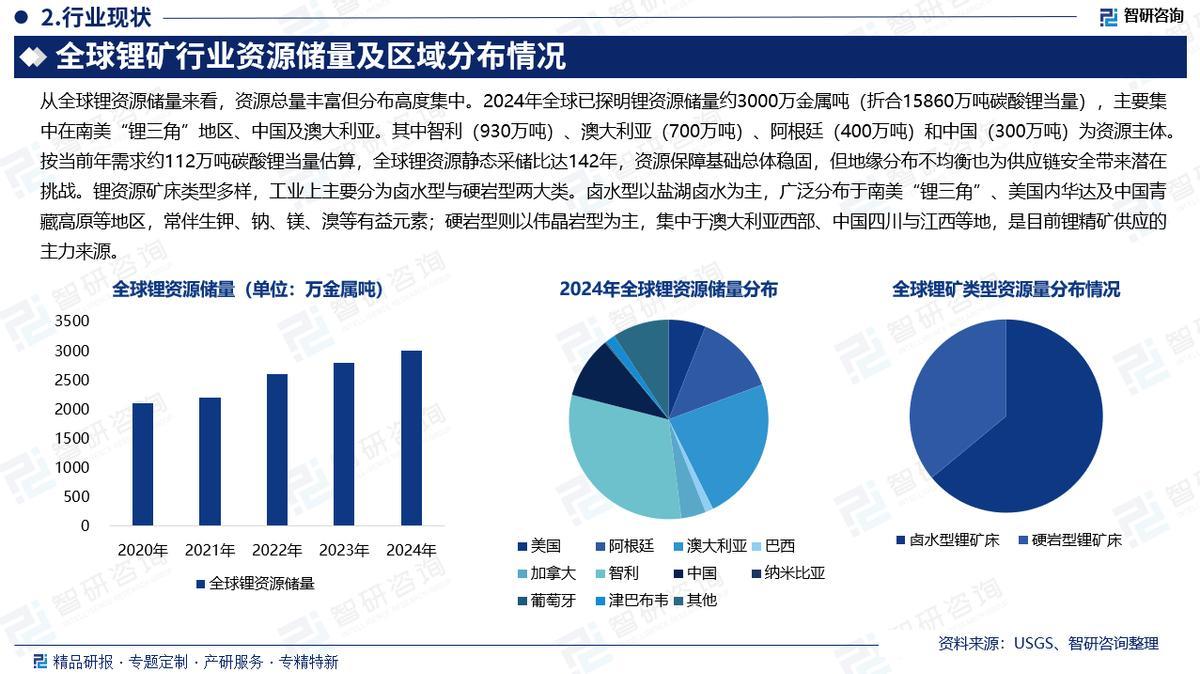

全球锂资源储量及锂矿类型:从全球锂资源储量来看,资源总量丰富但分布高度集中。2024年全球已探明锂资源储量约3000万金属吨(折合15860万吨碳酸锂当量),主要集中在南美“锂三角”地区、中国及澳大利亚。其中智利(930万吨)、澳大利亚(700万吨)、阿根廷(400万吨)和中国(300万吨)为资源主体。按当前年需求约112万吨碳酸锂当量估算,全球锂资源静态采储比达142年,资源保障基础总体稳固,但地缘分布不均衡也为供应链安全带来潜在挑战。锂资源矿床类型多样,工业上主要分为卤水型与硬岩型两大类。卤水型以盐湖卤水为主,广泛分布于南美“锂三角”、美国内华达及中国青藏高原等地区,常伴生钾、钠、镁、溴等有益元素;硬岩型则以伟晶岩型为主,集中于澳大利亚西部、中国四川与江西等地,是目前锂精矿供应的主力来源。其他类型如沉积岩型集中于北美、塞尔维亚等地,地热卤水与油气田卤水开发逐步兴起,而黏土型与锂沸石型受技术限制,勘探程度仍较低。

盐湖提锂具备成本优势:在各类开发方式中,盐湖卤水提锂展现出显著的综合优势。其生产成本仅为4.1–5.8千美元/吨,远低于硬岩矿提锂的8.3–9千美元/吨,成本降幅近半,使其在全球锂供应中占据约45%的份额,成为维系锂电产业链成本竞争力的关键一环。尽管其生产周期较长(通常需18–24个月),但依托盐田蒸发沉淀工艺,可在提锂的同时综合回收钾、硼等高价值副产品,进一步摊薄整体成本。这种“低成本、多联产”的模式,使盐湖提锂在提升资源自给率与保障供应链安全方面具有不可替代的战略地位。

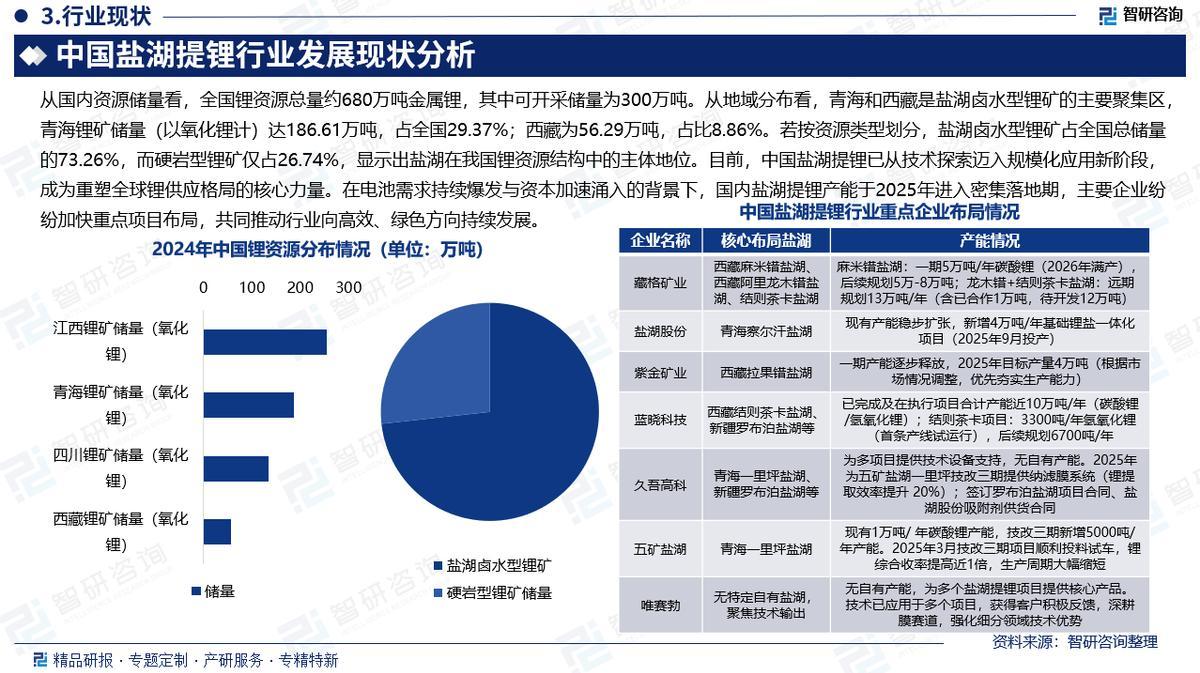

中国锂资源储量及资源类型:全国锂资源总量约680万吨金属锂,其中可开采储量为300万吨。从地域分布看,青海和西藏是盐湖卤水型锂矿的主要聚集区,青海锂矿储量(以氧化锂计)达186.61万吨,占全国29.37%;西藏为56.29万吨,占比8.86%。若按资源类型划分,盐湖卤水型锂矿占全国总储量的73.26%,而硬岩型锂矿仅占26.74%,显示出盐湖在我国锂资源结构中的主体地位。

行业市场价格:我国锂资源储量位列世界前列,约占全球总量的10%,但优质资源稀缺、开采难度高、环保约束严格等问题突出,导致锂资源长期依赖进口锂精矿等产品。从市场价格看,2025年碳酸锂价格呈先抑后扬态势,7月宁德时代暂停江西锂矿运营,直接影响国内锂原料供给格局,引发市场对供给收缩的强烈预期,推动锂生产商股价上涨,国内碳酸锂价格也从7月1日的6.125万元/吨攀升至11月19日的9.5万元/吨。而青海、西藏等地盐湖提锂完全成本仅3万-4万元/吨,当前现货价格下,盐湖提锂企业仍具备显著的“高毛利”优势。

企业布局:中国盐湖提锂已从技术探索迈入规模化应用新阶段,成为重塑全球锂供应格局的核心力量。在电池需求持续爆发与资本加速涌入的背景下,国内盐湖提锂产能于2025年进入密集落地期,主要企业纷纷加快重点项目布局。藏格矿业全力推进麻米错盐湖5万吨/年碳酸锂项目,并规划后续5-8万吨产能,同时通过战略投资布局龙木错和结则茶卡盐湖的13万吨远期产能;盐湖股份新建的4万吨/年基础锂盐一体化项目采用先进工艺提升收率,目前已形成8万吨/年产能规模,成本优势持续强化;紫金矿业在拉果错盐湖应用“钛系吸附+膜耦合”新工艺,2025年上半年产能加速释放;蓝晓科技则以技术输出为核心,累计参与产能近10万吨,包括结则茶卡盐湖氢氧化锂产线及罗布泊盐湖扩能项目。久吾高科、唯赛勃等企业通过提供纳滤膜系统、吸附剂等关键技术与材料,共同推动行业向高效、绿色方向持续发展。

行业发展趋势:中国盐湖提锂行业未来将沿着技术革新、格局集中、绿色转型的方向稳步推进,呈现多维升级的发展态势。技术层面,直接提锂、膜耦合与吸附技术的优化迭代将持续突破资源禀赋限制,不仅缩短生产周期、提升锂收率与资源利用率,还将通过核心材料成本下降推动工业化应用普及,同时老旧产能技术改造同步推进。产业格局上,头部企业加速西藏等重点区域优质盐湖项目布局,资源、技术与资本的深度绑定成为核心竞争力,产业链一体化布局与行业集中度将持续提升,中小企业向细分领域差异化发展。绿色发展方面,零碳工艺、风光绿电配套及水资源循环利用成为重要方向,在生态保护与资源综合利用协同推进中,行业将从成本优势向可持续发展优势延伸,为全球新能源产业链提供稳定供给。

报告相关内容节选:

《2026-2032年中国盐湖提锂行业市场现状调查及投资趋势研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。