1、 新能源全面入市,增量在风

风光新增装机规模创历史新高,2035 目标累计装机达 3600GW。在“双碳”目 标引领与产业技术迭代的共同驱动下,风光合计新增装机从 2016 年的 54GW 迅速增 长至 2024 年的 358GW,截至 2025H1,风电、光伏累计装机分别为 5.73、11 亿千瓦, 合计 16.7 亿千瓦。风电在可再生能源的装机占比远低于光伏。尽管国内风电新增装机绝对值呈现 波动上升态势,从 2016 年的 19.3GW 增长至 2024 年的 79.8GW,但在可再生能源装 机的占比自 2020 年抢装潮达到 52%的峰值后持续下滑,2025H1 的风电、光伏新增 装机在可再生能源总装机的占比分别为 19%、79%,风电装机占比远低于光伏,当 前为历史低点。

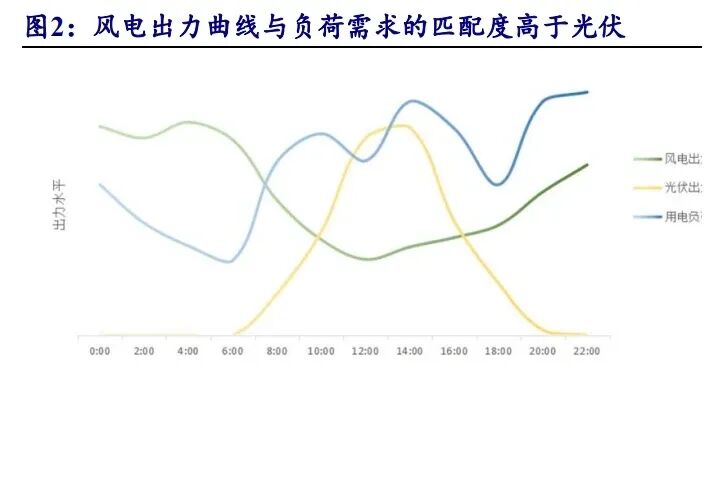

风电全年利用小时数更高,出力与负荷需求更匹配。新能源发电表现都具有较 强的随机波动性,光伏日内波动大,中午为峰值而晚上无光照不发电,与用电负荷 相反,中午电网消纳困难,而风电出力与负荷曲线更为契合,夜间风力高峰恰逢晚 间用电负荷峰值,有效弥补光伏日落后的电力空缺;冬季大风期又与供暖用电高峰 重叠,可缓解季节性电力紧张,风电装机占比提升有利于降低新能源发电日内波动。 其次,2024 年全国风电平均利用小时数为 2127 小时,显著高于光伏的 1211 小时, 单位装机容量发电效率优势明显。 从电网消纳角度,调整风光装机配比有利于缓解部分地区的消纳瓶颈。国家电 网西北分部认为合理的风光装机将有利于降低新能源发电对系统的调峰需求、减轻 负荷晚高峰下系统的保供压力并满足系统安全稳定运行的需求。国家电网西北分部 在第六届“清洁能源发展与消纳”论坛上发布的《新型电力系统平衡构建与安全稳 定关键技术初探》以 2023 年西北电网为例,新能源累计装机 200GW 对应的最佳风 光配比约 3:1。

“136 号文”推进风电、光伏全面参与电力市场。2025 年 2 月,国家发展改革 委、国家能源局联合印发《关于深化新能源上网电价市场化改革促进新能源高质量 发展的通知》,推动新能源上网电量全面进入电力市场,同时,建立新能源可持续发 展价格结算机制,对纳入机制的电量实行机制电价多退少补,以平滑市场波动对新 能源项目收益的影响。截至 2025 年 10 月,28 地已出台省级“136 号文”衔接细则, 山东和云南已进行第一轮增量项目机制电价的竞价,为全国新能源机制电价立下标 杆。 山东与云南的风、光机制电价价差较大,机制电价竞价可调节风光配比。山东 的风电、光伏机制电价分别为 0.319、0.225 元/kWh,较当地标杆电价分别下滑 19%、 43%,而云南的风、光机制电价分别为 0.332、0.33 元/kWh,价差仅 0.002 元/kWh, 且与标杆电价 0.3358 元/kWh 较为相近。山东省针对本地高光伏装机量与突出的电力 消纳压力,通过在能源竞价机制中为风电分配更多机制电量的方式,主动引导区域 能源结构优化,建立在真实供需基础上的机制电价可有效基于各地资源禀赋与供需 情况调节风光开发节奏。

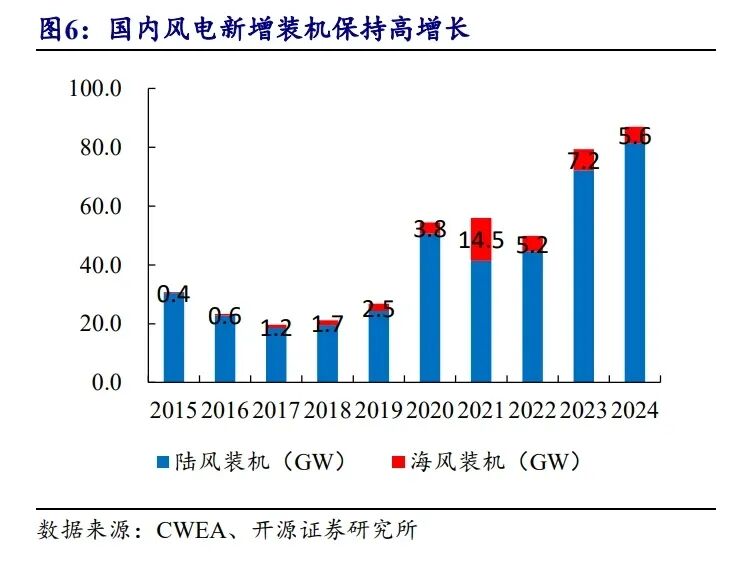

国内风电新增装机持续新高,招标持续高企。根据 CWEA 统计,2024 年国内风 电新增装机 86.99GW,yoy+9.6%,其中陆风装机 81.37GW,yoy+12.7%,海风新增 装机 5.62GW,yoy-21.7%,陆风装机持续新高,海风装机受项目建设周期与并网节 奏影响阶段低迷。根据金风科技统计,2025 年前三季度国内风电招标量为 102.1GW, 其中海风招标量为 5.0GW,招标量高企奠定风电行业高景气度。 “十五五”风电装机体量有望再上台阶。2021-2024 年累计国内风电新增装机 272.1GW,较“十三五”期间的 145.5GW 大幅提升。根据《风能北京宣言 2.0》,“十 五五”期间国内风电年新增装机容量不低于 120GW,其中海风年新增不低于 15GW, 并设定 2030 年累计装机 1300GW、2035 年 2000GW 的明确目标,“十五五”期间国 内风电装机规模有望再上台阶。

2、 陆上价格止跌回升,海上风电建设有望提速

2.1、 价:反内卷初见成效,中标价止跌回升

2023-2024 年行业价格严重内卷引发质量事故频发。2024 年 4 月风机含塔筒报 价为 1219 元/kW,假设塔筒 350 元/kW,风机价格已跌破 900 元/kW,成本压力从产 业链向上传导至零部件,引发行业质量危机,2023 年全国风电倒塔、火灾等重大事 故较 2021 年增长 37%,行业陷入“价格下行—盈利恶化—质量风险—竞争力削弱” 的负向循环。 行业自律与业主倡议共同遏制恶性低价竞争。2024 年 10 月,在 2024 北京国际 风能大会上,12 家整机企业签订《中国风电行业维护市场公平竞争环境自律公约》, 重点解决低价恶性竞争、对竞争对手恶意诋毁以及明显有失公平的合同条款等 3 大 问题。2024 年 11 月,40 余家开发企业与整机企业高层参会并达成关键共识:优化 招投标规则、提高技术标权重、杜绝最低价中标。国家电投在 2024 年 11 月集采中 已修改最低价基准模式,龙源电力、华能等开发商也陆续上调技术评标权重、下调 价格评标权重。 2025 年至今风机中标价已企稳回升,反内卷初见成效。根据每日风电统计,2025 年 1-10 月陆上风机含塔筒价格均价为 1963 元/kW,较 2024 全年均价提升 9%,陆风 含塔筒价格已稳定在 2000 元/kW,陆风价格自 2024Q4 起止跌回升。

2.2、 “十四五”海风实际装机与规划仍存在缺口

“十四五”海风规划仍存较大缺口,未来装机空间较大。沿海各省市“十四五” 海风规划目标超 50GW,反映出沿海省市对海风资源开发的战略重视,但因政策协 调、技术限制等多方面原因,2021-2024 年累计海风装机 31.5GW,2025 年海风新增 装机至少 20GW 才能完成规划目标,待填规划缺口较大。

海风大量已招标项目未进入安装阶段,储备丰富。2021-2025 年 9 月行业累计招 标量为 43.8GW,2022-2024 年海风合计新增装机量为 18.0GW,受海风项目建设周 期过程复杂因素影响,项目储备池存在大量已招标量未安装项目。2025 年海上风电 发展首次被写入政府工作报告,在政策加持下,海上风电将迎来从项目储备到装机 放量的关键转折期。

江苏省上一轮海风竞配项目正在陆续并网,用海问题陆续解决。江苏省 2025 年 重点海风项目合计 2.65GW,皆为 2021 年海风竞配项目,前期受用海审批等原因并 未开工,截至 2025 年 10 月,国信大丰 850MW 海风项目已完成所有单桩基础施工、 三峡大丰 800WM 海风项目已完成海上升压站倒送电,我们认为两个项目都有望于 2025 年内完成全容量并网,江苏海风项目的顺利推进,为全国海风项目审批与建设流程的优化提供了重要参照。 新一轮竞配规模超 8GW,首个项目已于年内获得核准。2025 年 1 月,江苏省 发改委发布《关于印发江苏省新一轮海上风电项目配置结果的通知》,计划竞配规模 为 7.65GW,竞配结果调整为 8.05GW,较上一轮江苏海风 2.65GW 竞配规模显著提 升。2025 年 10 月,华能启动 H4#海风项目取得核准,是本轮江苏海风竞配第一个取 得核准的项目,江苏海风建设有望提速。

广东海风开发进入规模化推进新阶段。广东省 2025 年重点海风项目合计 7.15GW,截至 2025 年 10 月,青洲五、青洲七海上换流站已封顶,帆石一、帆石二 海风项目进入海缆发货、敷设阶段,以上阳江项目多为 2021 年开工,当前陆续进入 建设关键阶段,标志着前期限制因素正在陆续解决。此外,徐闻东二项目于 2025 年 6 月公示风机中标,三山岛项目于 2025 年 10 月公示海缆开标,汕尾、阳江、湛江多 项目稳步推进。此外,广东省 2025 年重点建设前期预备项目达 7.15GW,海风项目 储备丰富。

3、 风电出海加速,打开行业盈利空间

3.1、 拉美、中东、非洲等新兴市场的风电装机增长前景可期

(报告来源:开源证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:开源证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)