【摘要】豆粕增仓下破支撑,其背后核心驱动因素是什么?后续下行空间如何看待?

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

行情回顾

12月8日,豆粕主力合约放量下挫,并有效跌破关键技术支撑位。截至下午收盘,豆粕2605合约报收2778元/吨,较前一交易日结算价下跌50元/吨,跌幅1.77%。盘面增仓下破支撑,其背后核心驱动因素是什么?后续下行空间如何看待?

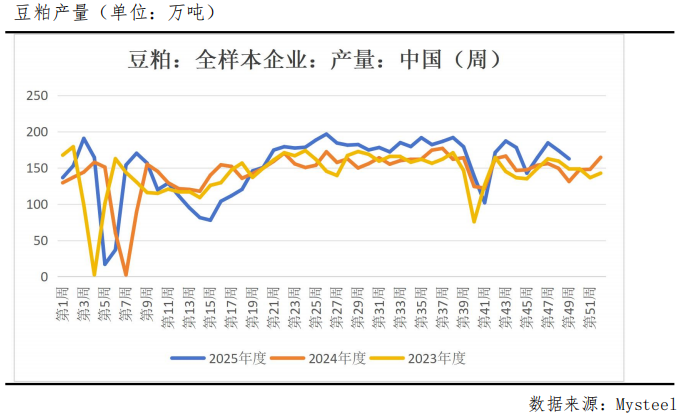

供应压力犹存,产量同比增幅显著

据Mysteel最新统计数据显示,截至12月5日当周,豆粕全样本产量为162.41万吨,环比减少11.45万吨,降幅6.59%,但同比仍增加31.22万吨,增幅达23.8%。这一数据揭示出当前供应的核心矛盾:尽管短期因部分工厂检修或豆源调配导致周度产量回调,但相比去年同期,国内压榨产能释放及大豆原料供应整体充裕的格局未变。近一个月来,进口大豆到港量维持高位,据船期监测,11月至12月到港量预计均超900万吨,充足的原料保障了压榨开机率的潜在回升空间,供应端压力并未因单周产量下降而根本缓解。

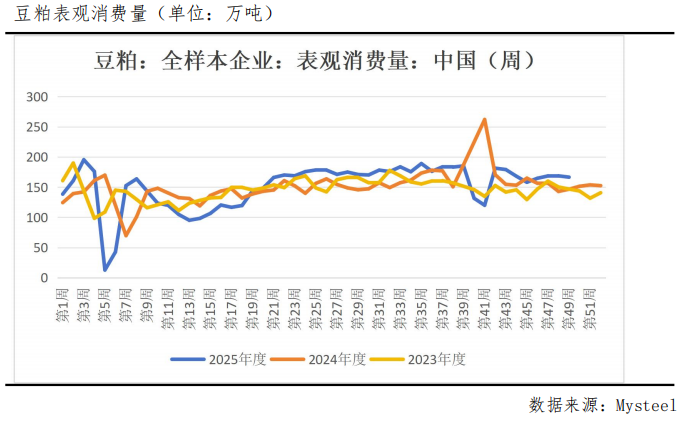

需求疲态尽显,消费增速远低于供应增速

据Mysteel最新统计数据显示,截至12月5日当周,豆粕全样本表观消费量为166.54万吨,环比减少2.35万吨,降幅1.39%,同比仍增加19.95万吨,增幅13.61%。对比同期产量同比增幅来看,需求增长明显滞后于供给扩张,反映当前供需结构依然宽松。饲料企业维持物理库存天数偏低,多以随用随采策略为主,未见春节前大规模备货启动的迹象。终端需求在经历阶段性补库后,追高意愿明显不足。一方面,生猪养殖持续深度亏损,产能去化缓慢进行中,养殖户对远期饲料成本的把控更为谨慎,物理库存维持在合理水平,提货节奏平稳。另一方面,禽料需求亦进入季节性平淡期,整体饲料消费缺乏亮点,难以对豆粕价格形成有效拉动。

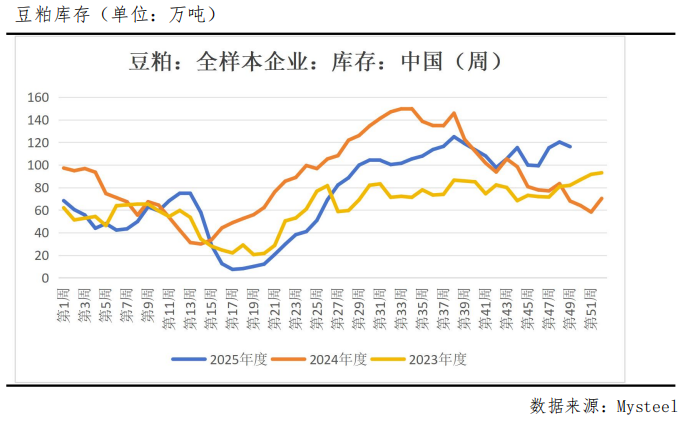

库存绝对高位,同比增幅巨大形成持续压制

据Mysteel最新统计数据显示,截至12月5日,豆粕全样本库存为116.19万吨,环比减少4.13万吨,降幅3.43%,同比增加48.14万吨,增幅70.74%。尽管环比小幅下降,但同比增幅惊人,高库存不仅意味着现货市场供应充足,买方议价能力强,更关键的是,它锁定了油厂的资金,加剧了其销售和套保压力。目前上游企业生产计划整体稳定,部分区域企业库存压力显著,全国范围内催提现象依然普遍,高库存犹如“达摩克利斯之剑”,持续压制市场情绪,成为助推豆粕价格下跌的重要因素。

行情展望

豆粕主力合约的放量破位,并非偶然事件,而是高库存压力、边际走弱的需求以及偏空的市场情绪共同作用的必然结果。数据背后,折射出的是大豆到港洪峰过后,豆粕市场从“强预期”向“弱现实”的残酷切换。当前,市场的核心矛盾在于如何消化天量库存,而价格下跌正是市场自我调节,寻求新的供需平衡点的必经过程。后续走势将高度依赖于库存去化的实际进度以及南美天气的演变,在库存出现明显去化之前,豆粕期价预计将维持弱势寻底格局,然而,交易者仍需保持谨慎,密切跟踪产业基本面的边际变化。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

陈长宏交易咨询资格证:Z0017587期货从业资格证:F03097919

制作时间:2025年12月9日

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【关联个股】

北大荒(600598)、丰乐种业(000713)、敦煌种业(600354)、登海种业(002041)、天康生物(002100)、万向德农(600371)、天润乳业(600419)、农发种业(600313)、金龙鱼(300999)、中粮科技(000930)、大北农(002385)、苏垦农发(601952)、新疆天业(600075)、隆平高科(000998)

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。