报告导读:

风能电缆是针对风力发电系统特殊环境设计的电缆。它具有承载高压电流、耐高温、耐磨损和抗风吹雨打等特性,以确保可靠地传输大量的风能发电电力。在众多可再生能源中,风能以其经济性、快速的发展速度以及强大的商业化潜力脱颖而出。随着风力发电技术的进步,其对电缆的需求也日益旺盛,风能电缆因此成为电缆行业的新星。它凭借耐扭曲、耐候性、耐磨损、阻燃、防紫外线等特点,广泛应用于风电场的多个环节,从发电到输电,风能电缆都发挥着至关重要的作用。随着近几年风电装机量的持续攀升,风能电缆行业规模不断上涨。数据显示,2024年中国风能电缆行业市场规模达到474亿元,同比上涨41.0%。随着对可再生能源的偏好日益增强,以及对减少碳排放的迫切需求,风电行业预计将迎来大幅度的增长。这种增长趋势将进一步推动对海上风力发电的投资,从而引发对风能电缆的更大需求。

基于此,依托智研咨询旗下风能电缆行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国风能电缆行业市场分析研究及发展趋向研判报告》。本报告立足风能电缆新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动风能电缆行业发展。

观点抢先知:

相关概述:风能电缆是针对风力发电系统特殊环境设计的电缆。它具有承载高压电流、耐高温、耐磨损和抗风吹雨打等特性,以确保可靠地传输大量的风能发电电力。

发展背景:随着经济的发展和城市化进程的推进,工业、商业和家庭对电力的需求持续增长。根据国家能源局数据,2020年以来全社会用电量呈现上升趋势,从2020年的75110亿千瓦时增长至2024年的98521亿千瓦时,2025年1-9月全社会用电量达到77675亿千瓦时,同比上涨4.60%。随着全社会用电量增长,风电作为清洁能源的重要性日益凸显。

产业链:从产业链来看,风能电缆行业上游原材料包括铜、铝、聚乙烯、聚氯乙烯等;中游是指风能电缆的生产制造,该环节的企业负责将上游原材料加工制成成品;下游为风电行业。随着风电项目的持续建设,对电缆的需求量不断攀升。

市场规模:随着近几年风电装机量的持续攀升,风能电缆行业规模不断上涨。数据显示,2024年中国风能电缆行业市场规模达到474亿元,同比上涨41.0%。随着对可再生能源的偏好日益增强,以及对减少碳排放的迫切需求,风电行业预计将迎来大幅度的增长。这种增长趋势将进一步推动对海上风力发电的投资,从而引发对风能电缆的更大需求。

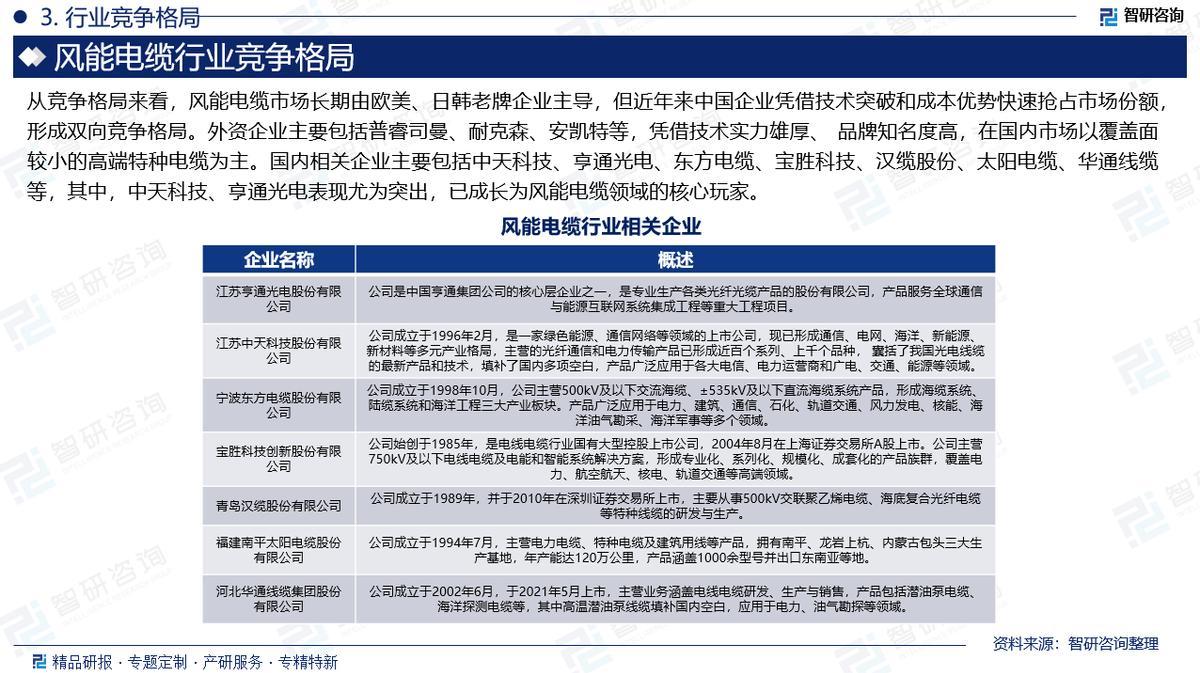

企业格局:从竞争格局来看,风能电缆市场长期由欧美、日韩老牌企业主导,但近年来中国企业凭借技术突破和成本优势快速抢占市场份额,形成双向竞争格局。外资企业主要包括普睿司曼、耐克森、安凯特等。国内相关企业主要包括中天科技、亨通光电、东方电缆、宝胜科技、汉缆股份、太阳电缆、华通线缆等,其中,中天科技、亨通光电表现尤为突出,已成长为风能电缆领域的核心玩家。

市场趋势:(1)未来,风能电缆将朝着更高性能、更高效率和更智能化的方向发展,这将为风能电缆行业带来新的发展机遇。(2)随着全球对可再生能源的日益重视,风能电缆正经历快速增长,这直接带动了风能电缆需求的增加。(3)风能电缆行业企业将积极拓展外市场,这既得益于全球风电装机需求的爆发式增长,也离不开中国企业技术突破与海外产能缺口带来的机遇。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国风能电缆行业市场分析研究及发展趋向研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。