据大象君了解,北交所上市委员会2025年第39次审议会议、上交所上市审核委员会第59次审议会议、深交所上市审核委员会第27次审议会议共定于12月4日召开,共审议3家企业,3家企业均获通过(1家IPO、2家再融资)。

觅睿科技(首发)获通过

杭州觅睿科技股份有限公司是一家专注于智能网络摄像机及物联网视频产品的高新技术企业,主营业务为集硬件、软件、云服务、AI为一体的智能网络摄像机及物联网视频产品的研发、设计、生产和销售。公司自主研发、设计智能网络摄像机及物联网视频产品并提供相关云存储、AI等增值服务,向品牌商、电子产品制造商和贸易商以及个人用户进行销售后实现盈利。公司聚焦音视频、物联网、云平台和AI技术,紧跟市场发展趋势与用户需求,为国内外客户提供优质、便捷的全站式民用视频解决方案,在技术创新、产品研发与设计、市场营销、自有品牌及云平台建设、供应链管理等关键环节形成深厚积累。

公司重视产品研发与设计,构建了包含硬件开发与设计、嵌入式软件、客户端、云平台、服务器和AI算法研发以及工业设计、结构设计的全流程研发团队,在软硬件方面实现“物联网+应用场景+智能终端”的应用融合。公司研发人员占比达到35%以上,报告期内累计研发投入达23,021.69万元,各期研发费用占营业收入比重达9%以上。截至报告期末,公司共拥有已授权境内专利98项,其中已授权发明专利26项,境外专利100项,其中已授权发明专利1项,另有多项发明专利正在申请中。

发行人此次IPO保荐机构为国信证券,会所为天健,律所为中伦。

本次发行前公司总股本为4,081.6327万股。公司拟向不特定合格投资者公开发行股票不超过13,605,500股(以上为初始发行的股票数量,未考虑超额配售选择权的情况,含本数)。公司及主承销商将根据具体发行情况择机采用超额配售选择权,采用超额配售选择权发行的股票数量不超过本次初始发行股票数量的15%(即不超过2,040,800股)。

1、控股股东、实际控制人

发行人控股股东及实际控制人为袁海忠,近三年来未发生变化。截至本招股说明书签署日,袁海忠直接持有公司本次发行前65.66%的股份,并通过其控制的睿觅投资控制公司本次发行前32.34%的股份,袁海忠直接和间接合计控制公司本次发行前98.00%的股份。

2、主要财务数据

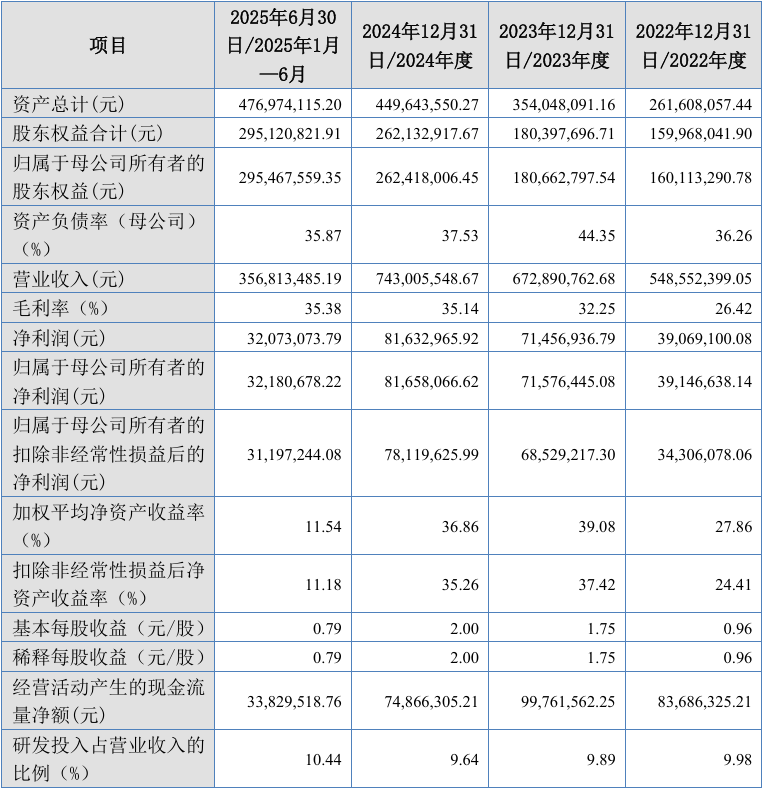

报告期内,发行人营业收入分别为5.49亿元、6.73亿元、7.43亿元、3.57亿元,对应归母净利润分别为3914.56万元、7157.64万元、8165.81万元、3218.07万元。

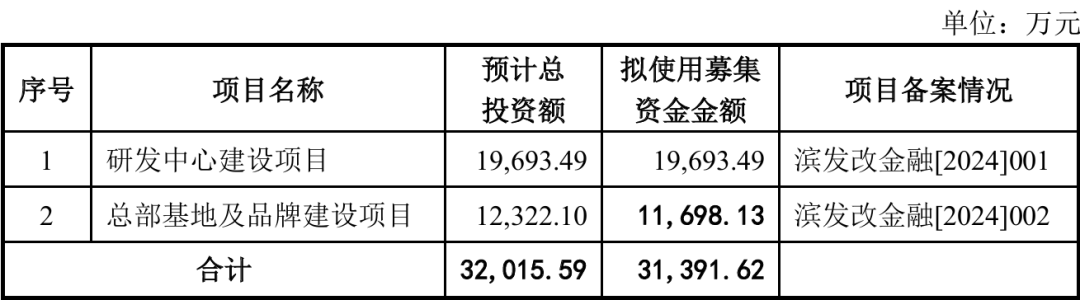

3、拟募资3.14亿元,用于2大项目

此次IPO拟募集3.14亿元,用于研发中心建设项目、总部基地及品牌建设项目。

4、发行人的具体上市标准

根据《北京证券交易所股票上市规则》第2.1.3条,结合自身第一款第(一)项之规定:“(一)预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平1-1-24均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。

5、企业关注点

公司是国家级专精特新“小巨人”企业、2019福布斯中国AIoT百强企业,深圳市安全防范行业协会副会长单位、AIBA智造专委会主任单位、浙江省数字经济学会单位会员,获选2023年度第一批浙江省专精特新中小企业、2022年度浙江省创新型中小企业、2021年度瞪羚企业、2020年度省级科技型中小企业等多项荣誉。2024年,在知名安防媒体a&s发布的“2024年全球安防50强”榜单中,公司位列第29位。自成立以来,公司坚持自主创新,不断开发能够满足市场需求的新技术、新产品,满足客户的差异化需求。

目前,公司的产品和服务覆盖北美洲、欧洲、亚洲、大洋洲等地区,辐射全球主流线上和线下渠道,产品入驻沃尔玛(Walmart)、亚马逊(Amazon)、塔吉特(Target)等知名商超及网络购物平台。公司产品曾获得2021年度德国IF设计奖(iF Design Award)、2021年度红点奖(Red Dot Winner),公司自主品牌智能门铃Optic系列被评为“2020年度中国安防十大新锐产品”。公司产品已取得中国SRRC认证,欧盟CE、RoHS认证,美国FCC认证,澳大利亚RCM认证,日本TELEC、PSE认证,加拿大IC认证及韩国KC认证等与公司主要产品相对应的多国质量安全认证证书。

艾为电子(再融资)获通过

上海艾为电子技术股份有限公司为国内数模混合龙头,是一家专注于高性能数模混合信号、电源管理、信号链的集成电路设计企业,主营业务为集成电路芯片研发和销售。截至报告期末,公司主要产品型号达1,500余款,2024年度产品销量超60亿颗,广泛应用于消费电子、AIoT、工业、汽车领域。

公司在高性能数模混合信号芯片领域形成了丰富的技术积累和完整的产品系列,已形成了完善的硬件芯片和软件算法为一体的音频解决方案、Haptic硬件+TikTap触觉反馈系统方案、摄像头高精度光学防抖的OIS芯片+防抖算法、多通道压力检测SoC芯片和压力识别算法、压电微泵液冷驱动芯片等;在电源管理芯片和信号链芯片领域持续扩充产品品类,并在下游应用市场持续拓展。其中,音频功放芯片和马达驱动芯片较早地进行了技术创新及产品系列化布局,在国内企业中具有较强的先发竞争优势。

公司产品以新智能硬件为应用核心,通过突出的研发能力、可靠的产品质量和细致的客户服务,覆盖了包括小米、OPPO、vivo、传音、TCL、联想、现代、五菱、吉利、奇瑞、零跑、微软、Samsung、Meta、Amazon、Google等众多品牌客户,以及华勤技术、闻泰科技(维权)、龙旗科技等知名ODM厂商;在可穿戴设备、智能便携设备和AIoT、工业、汽车等细分领域,持续拓展了细分领域的头部客户。

发行人此次再融资保荐机构为中信建投,会所为立信,律所为锦天城。

1、控股股东、实际控制人

公司发行控股股东、实际控制人为孙洪军。截至2025年6月30日,孙洪军直接持有公司41.80%的股份,并通过上海艾准及上海艾准的有限合伙人上海集为间接持有公司0.01%的股份,合计持有公司41.81%的股权。

2、主要财务数据

报告期内,公司实现营业收入分别为20.90亿元、25.31亿元、29.33亿元、13.70亿元;同期净利润分别为-5338.28万元、5100.89万元、2.55亿元、1.57亿元。

3、拟募资19.01亿元,用于4大项目

此次再融资拟募集19.01亿元,用于全球研发中心建设项目、端侧AI及配套芯片研发 及产业化项目、车载芯片研发及产业化项目、运动控制芯片研发及产业化项目。

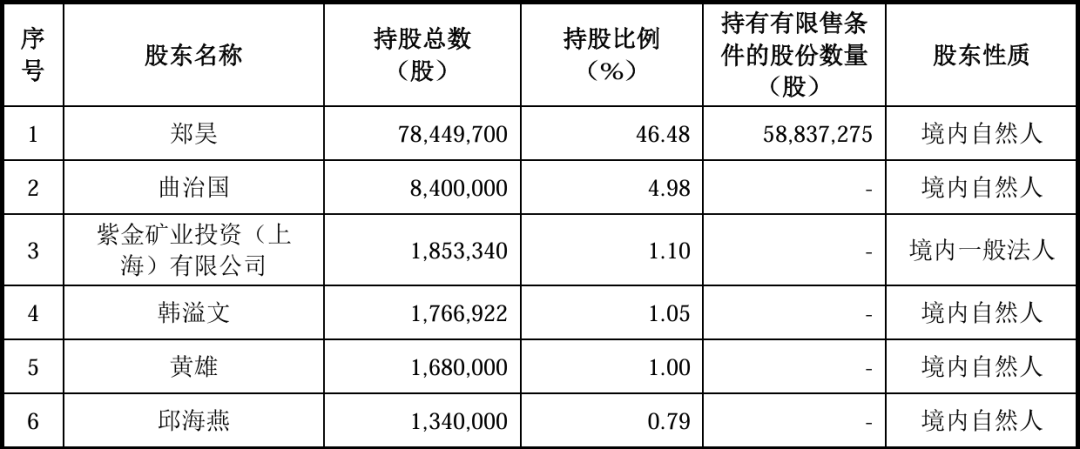

4、前十大股东持股情况

截至2025年6月30日,公司股本总额为233,128,636股,前十名股东如下表所示:

5、未来发展战略

公司致力于持续开发全系列的高性能数模混合信号、电源管理、信号链的集成电路产品,打造集成电路设计行业领先的技术创新平台。公司坚持技术创新进步,凭借着深厚的集成电路技术储备和成熟的行业应用解决方案,持续推出在性能、集成度和可靠性等方面具有较强竞争力的音频功放芯片、电源管理芯片、射频芯片、马达驱动芯片等产品,同时通过优质的技术服务为消费电子、工业互联、汽车等领域的新智能硬件产品提供可靠的技术支持。

通过持续优化产品结构,重点发展高毛利产品,公司实现了多个季度毛利率的稳步提升。在制造端,公司与头部晶圆代工厂紧密合作,积极布局COT等先进工艺,持续深化55/40nm BCD工艺研发,以巩固技术优势。同时,公司正建设上海临港车规级测试中心,不断增强在汽车芯片领域的研发与测试实力。

公司着眼于长远发展,以持续创新与前瞻布局为核心驱动力,不断夯实模拟及数模混合芯片技术根基,拓展高潜力应用场景,构建面向未来的产品生态和技术壁垒。通过强化产业链协同,系统提升综合竞争力与市场适应能力。面对新一轮产业变革,公司战略聚焦端侧智能、汽车电子和高端工业等关键赛道,以前沿技术投入和系统级解决方案为抓手,积极融入全球创新链。公司以推动国产芯片产业升级为己任,持续提升产品价值与品牌影响力,力争在技术演进与格局重塑中占据先机,实现高质量、可持续增长。

公司以“用科技创造美好未来,为客户、员工、合作伙伴及股东持续创造价值”为使命,不断提升核心技术、产品性能与服务能力,坚持以创新驱动发展,矢志成为具有国际竞争力的芯片设计企业,服务全球市场。

耐普矿机(再融资)获通过

江西耐普矿机股份有限公司是一家集研发、生产、销售和服务于一体的重型矿山选矿装备及其新材料耐磨备件专业制造企业,为客户提供重型选矿装备优化,选矿工艺流程设计、咨询和优化等增值服务。公司致力于高性能橡胶耐磨材料及橡胶复合材料的研发应用以提升重型选矿装备性能、可靠性与寿命,有效节约减排,全面提高矿山重型选矿设备的运转率、作业效率。

公司研发的高分子复合橡胶新材料具有耐磨、耐腐、经济、环保等诸多优势,实现了对传统金属材料的部分有效替代,在降低矿山作业的耗材成本、节能和环境保护等方面效果显著。

公司的耐磨新材料重型选矿装备及备件已应用于国内多座大型有色金属、黑色金属矿山,并远销蒙古国、智利、墨西哥、厄瓜多尔、秘鲁、哈萨克斯坦、澳大利亚、俄罗斯等多个国家。公司已与Erdenet Mining Corporation、中信重工、紫金矿业、江铜集团、ME elecmetal、哈萨克矿业集团、Oyu Tolgoi LLC、墨西哥集团等国内外知名矿业公司或矿业设备制造商建立了稳定的合作关系。

发行人此次再融资保荐机构为国金证券,会所为北京德皓,律所为锦天城。

1、控股股东、实际控制人

截至本募集说明书签署日,郑昊直接持有公司股份78,449,700股,占公司股本总额的46.48%,为公司的控股股东、实际控制人。

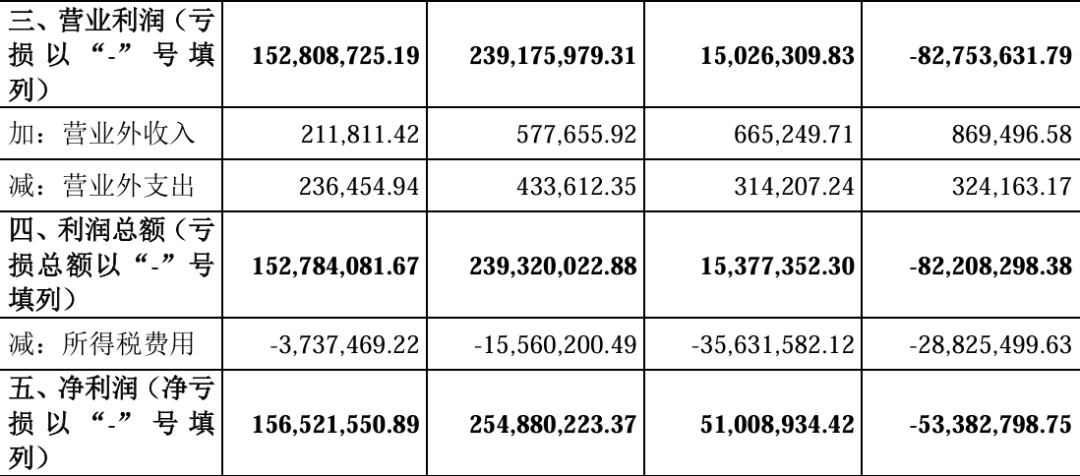

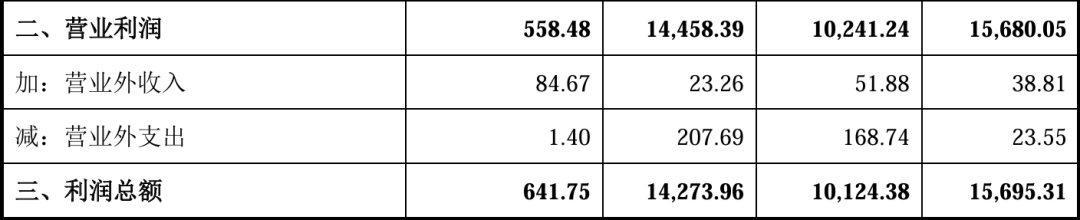

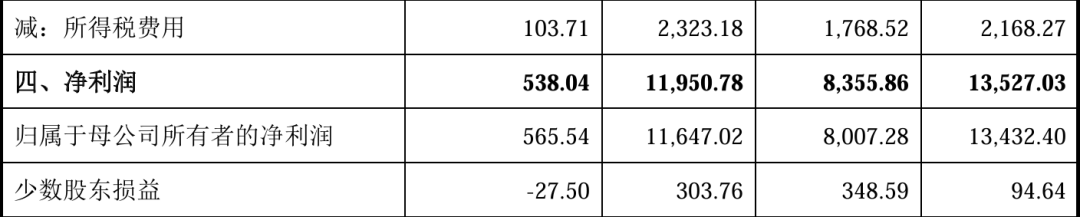

2、主要财务数据

报告期内,公司实现营业收入分别为7.49亿元、9.38亿元、11.22亿元、1.94亿元;同期实现净利润分别为1.35亿元、8355.86万元、1.20亿元、538.04万元。

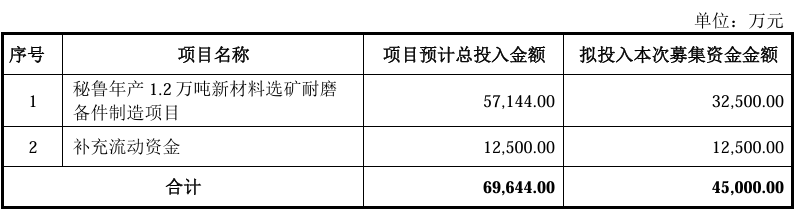

3、拟募资4.5亿元,用于2大项目

此次再融资拟募集4.5亿元,用于秘鲁年产1.2万吨新材料选矿耐磨备件制造项目、补充流动资金项目。

4、前十大股东持股情况

截至2025年3月31日,公司前10名股东持股情况如下:

5、未来发展战略

公司作为国内选矿设备和备件制造的领先企业,践行“行业先进、品质取胜”经营理念,致力于打造“耐力持久的企业、普及全球的产品”,并以此作为企业发展目标。公司未来将进一步推进全球化经营战略,继续精耕选矿设备及其耐磨备件主业,同时做强橡胶复合材料、做优耐磨合金材料、做实系统集成方案供应商,在此基础上利用各种资源,探索矿产资源行业,向产业链上游进行尝试性布局,实现选矿环节与矿产资源的双向赋能。为此,公司制定了清晰、明确的业务、市场、研发、人才等战略。

如需转载,请在文章前注明“版权信息 | 本文来自大象IPO”

深圳大象投资顾问有限公司,前身创建于1998年,总部在深圳,并在北京、杭州、济南设有办公室。大象投顾是中国最早专注于IPO咨询的机构,也是目前市场占有率最高的机构。以当年成功过会企业及上市企业数量计算,大象投顾已经连续十几年蝉联IPO行业研究及募投项目可行性研究顾问市场份额领导地位。

大象投顾主要为拟上市公司及上市公司提供专业的IPO咨询服务、再融资 咨询服务及并购咨询服务。具体内容包括:A股IPO行业研究、IPO募投项目可行性研究、再融资募投项目、可行性研究(增发、再融资)、并购标的可行性研究、港股IPO行业顾问、商业尽调、投后项目管理评价等。

截至2025年,大象投顾已服务超两千家境内外上市企业,包括影石创新、马可波罗、八马茶叶、源杰科技、智微智能、超卓航科(维权)、公牛集团、欧派家居、香飘飘、珀莱雅、杭可科技、东山精密、盈峰环境、海格通信、精测电子、天合光能、TCL科技、利扬芯片、贝泰妮、倍轻松、南网科技、德业股份、开普云、江淮汽车等。全面覆盖半导体与芯片、TMT、双碳新能源、医疗与生命科学、汽车及零部件、环保节能科技、航天航空、人工智能、工业制造等主要行业。

公司先后荣获国务院发展研究院年鉴指定行业研究机构、年度最佳IPO咨询服务机构、金融咨询服务最佳供应商等多项殊荣,同时也是多省市上市协会《上市公司发展白皮书》指定编著单位。

大象是家有方法论的咨询公司