行业观点概要

■ 本周(20251124-20251128)板块行情

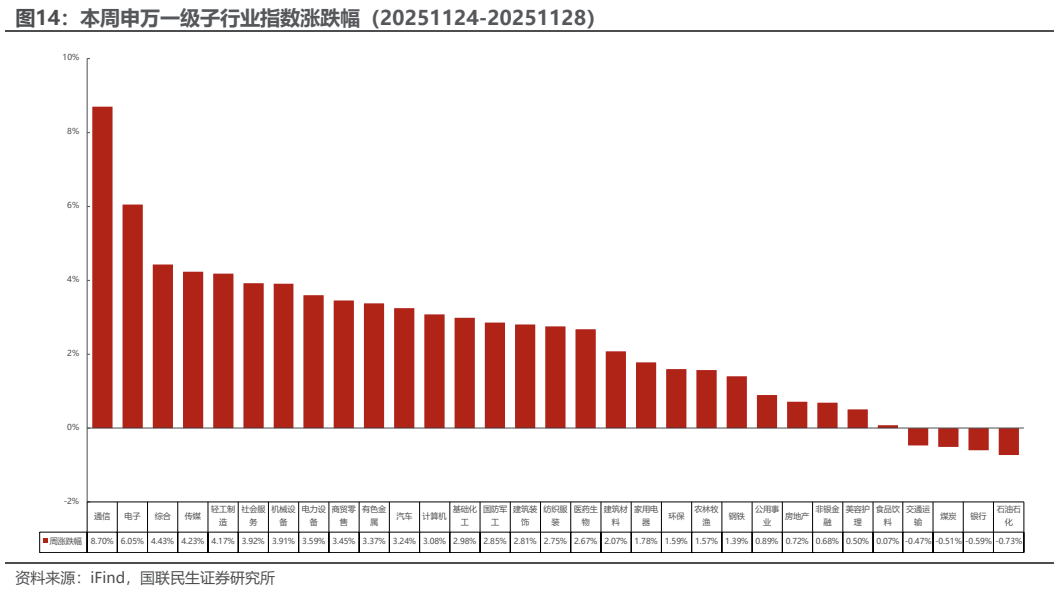

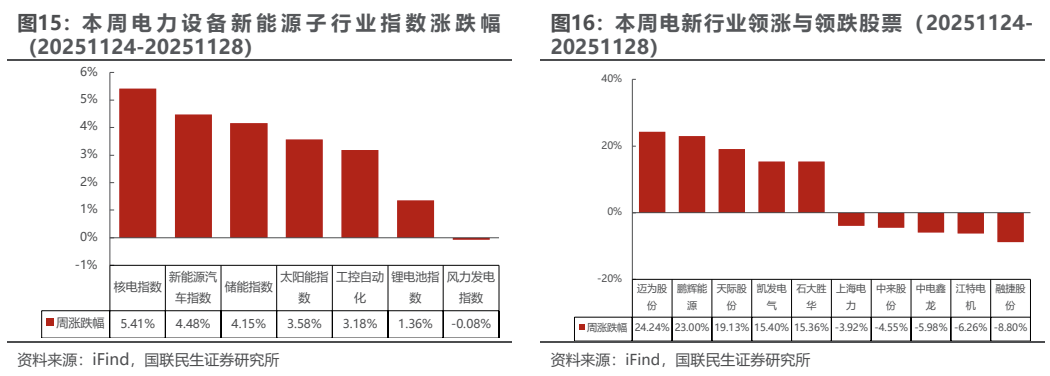

电力设备与新能源板块:本周上涨3.59%,涨跌幅排名第8,强于上证指数。本周核电指数涨幅最大,风力发电指数跌幅最大。核电指数上涨5.41%,新能源汽车指数上涨4.48%,储能指数上涨4.15%,太阳能指数上涨3.58%,工控自动化上涨3.18%,锂电池指数上涨1.36%,风力发电指数下跌0.08%。

■ 新能源车:25年10月欧洲车市新能源汽车表现强劲,中国品牌表现亮眼

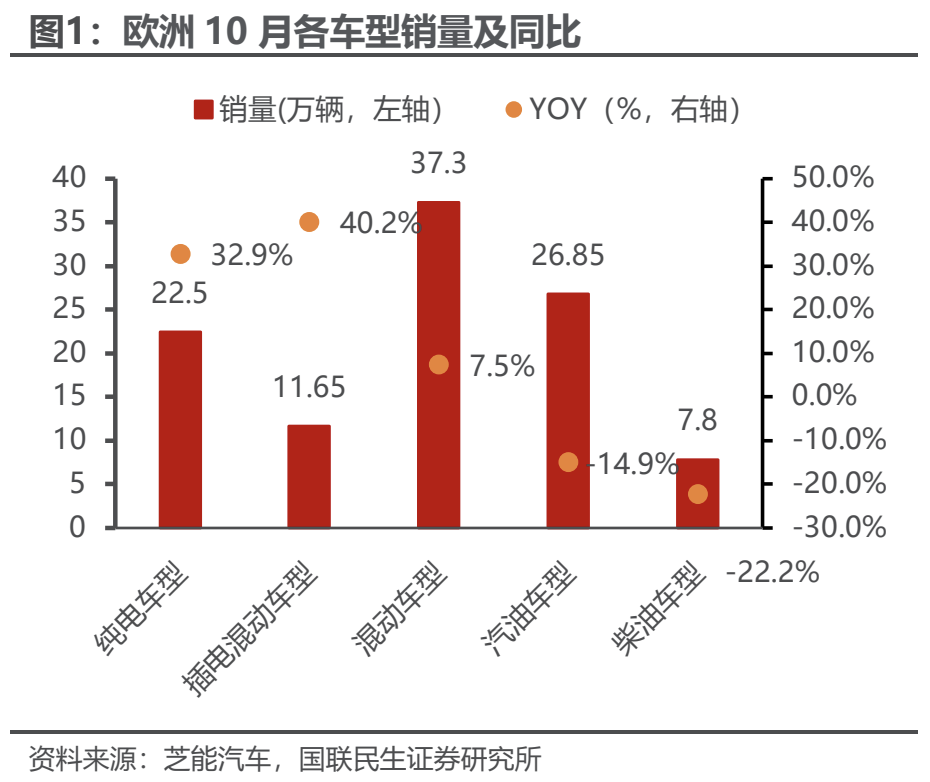

2025年10月,欧洲汽车市场(欧盟+北欧+英国)总销量达109.2万辆,同比增长4.9%,呈现结构性转变。新能源汽车成为核心驱动力,其中纯电动和插电混动销量分别大幅增长32.9%和40.2%,而传统燃油车则持续下滑。市场由德、英、法三大国主导,南欧与东欧的PHEV市场因中国车企产品注入而强势回暖。制造商方面,大众集团稳居龙头;中国品牌表现亮眼,比亚迪销量同比激增206.8%;与之对比,丰田、特斯拉等品牌则出现显著下滑。整体市场正加速向电动化转型。

■ 新能源发电:供需两端预期偏弱,价格库存承压

本周光伏产业链供需矛盾加剧,下游需求疲软导致硅片、电池片价格持续探底,企业库存压力攀升。供需两端预期偏弱,多环节计划通过减产缓解库存压力,但短期价格仍承压。终端项目招标价小幅回升,但实际需求支撑不足,产业链整体陷入博弈僵局。

■ 电力设备及工控:电力数智化加速,特高压电抗器取得新突破

近日,华为在2025亚太电协大会上重磅推出智慧变电站解决方案新特性。凭借高精度、强环境适应性和全天候检测能力,有效保障变电站与电厂的周界安全及地下电缆防护,显著降低人工巡检成本,提升运营效率。该方案已在海外多国落地应用,实现资产偷盗事件减少90%,入侵响应时间从分钟级缩短至秒级,大幅提升站内安全水平,保障电网稳定运行。

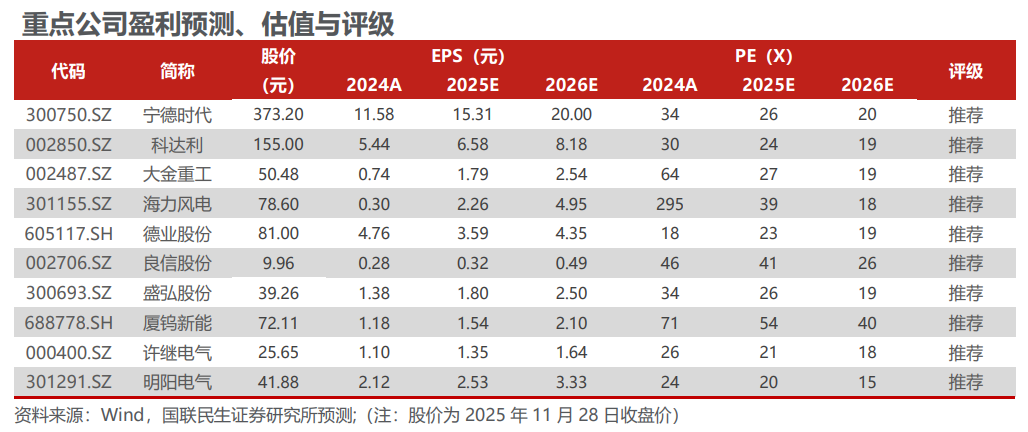

■本周关注:宁德时代,科达利,大金重工,海力风电,德业股份,良信股份,盛弘股份,厦钨新能,许继电气,明阳电气。

■风险提示:政策力度不达预期、行业竞争加剧致价格超预期下降。

■重点公司盈利预测、估值与评级

新能源汽车

1 新能源汽车:25年10月欧洲车市新能源汽车表现强劲,中国品牌表现亮眼

行业观点概要

2025年10月,欧洲(欧盟+北欧+英国)汽车总销量为109.2万辆,同比增长4.9%。新能源汽车表现强劲,主要得益于中国电池和电动汽车出口的支撑,而传统燃油车销量则持续下滑。

动力类型方面,纯电动(BEV)销量达22.5万辆,同比增长32.9%;插电混动(PHEV)销量为11.65万辆,同比大幅增长40.2%;混动(HEV)销量增长平缓,为7.5%;汽油车和柴油车则分别下降14.9%和22.2%。

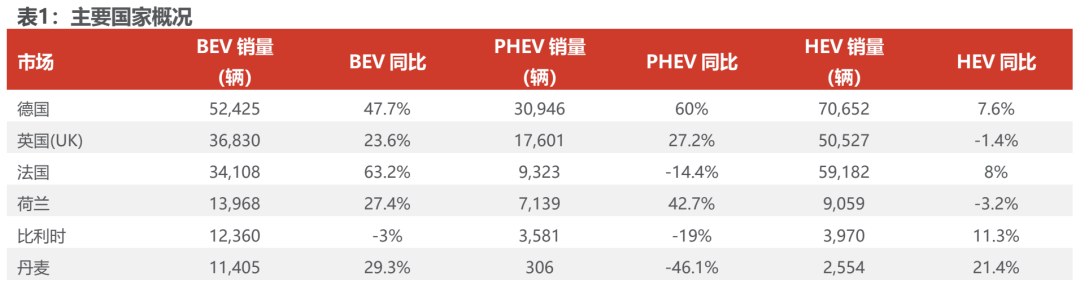

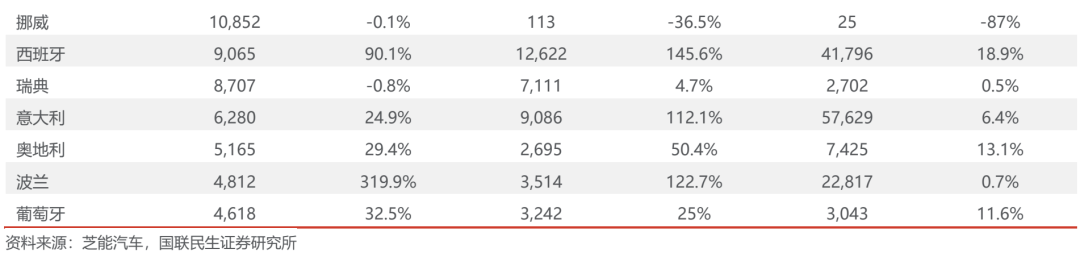

主要区域市场动态方面,纯电动(BEV)主要由德国、英国、法国主导,合计占半数以上份额,增幅在20%-60%之间;荷兰、丹麦等国稳步增长,挪威略有下滑。插电混动(PHEV)在南欧与东欧回暖明显,意大利、西班牙、波兰等国增幅超100%,与中国车企提供新产品有关。混动(HEV)整体稳定扩张,德国、法国、意大利稳健增长,捷克、希腊、西班牙增速显著。

车企竞争格局方面,传统巨头销量有所下滑,中国品牌表现亮眼。大众集团市场份额达28.3%,保持领先;丰田、现代起亚、日产出现不同程度下滑;中国品牌表现亮眼:比亚迪销量1.73万辆,同比增长206.8%;名爵(上汽)销量2.3万辆,增长35.9%;特斯拉销量仅7000辆,下滑近五成。

投资建议:

电动车是长达10年的黄金赛道,2025年国内以旧换新补贴政策延续,国内需求持续向好,重点推荐三条主线:

主线2:4680技术迭代,带动产业链升级。4680目前可以做到210 Wh/kg,后续若体系上使用高镍91系和硅基负极,系统能量密度有可能接近270Wh/kg,并可以极大程度解决高镍系热管理难题。重点关注:大圆柱外壳的【科达利】、【斯莱克】和其他结构件标的;高镍正极的【容百科技】、【当升科技】、【芳源股份】、【长远锂科】、【华友钴业】、【振华新材】、【中伟股份】、【格林美】;布局LiFSI的【天赐材料】、【新宙邦】和碳纳米管领域的相关标的。

主线3:新技术带来高弹性。重点关注:固态电池【厦钨新能】、【天奈科技】、【元力股份】等。

新能源发电

2 新能源发电:供需两端预期偏弱,价格库存承压

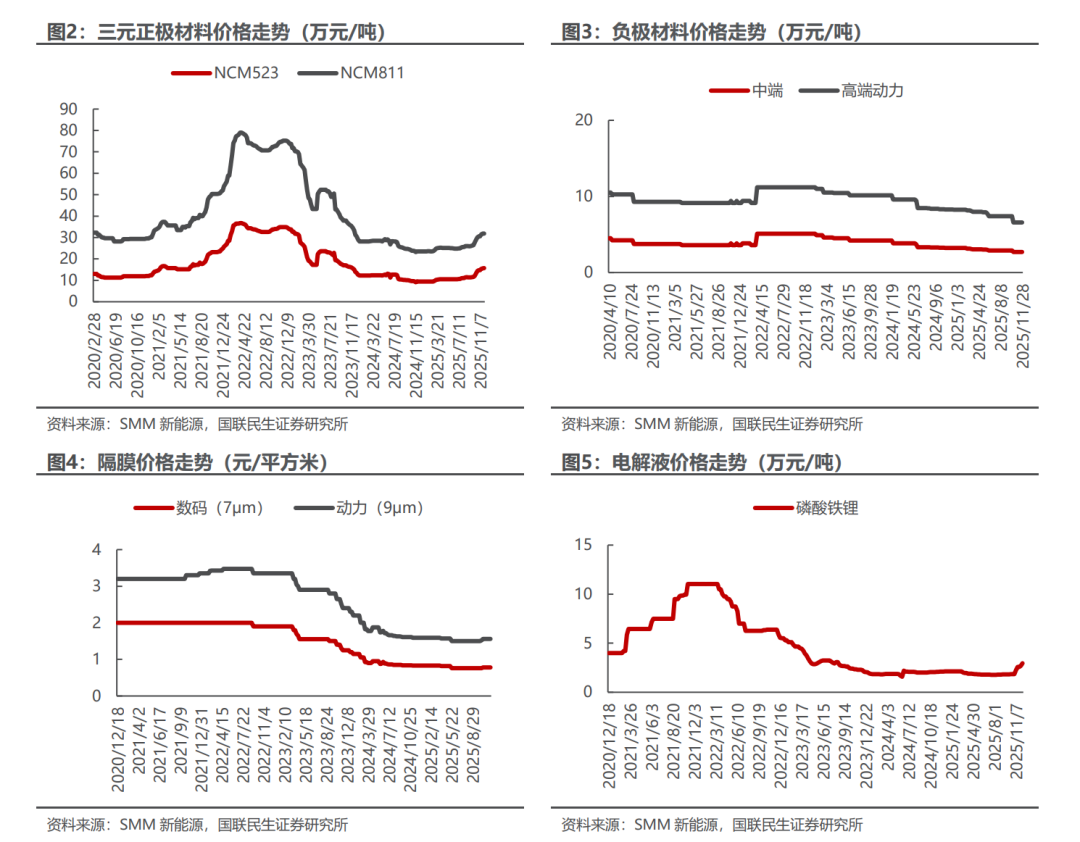

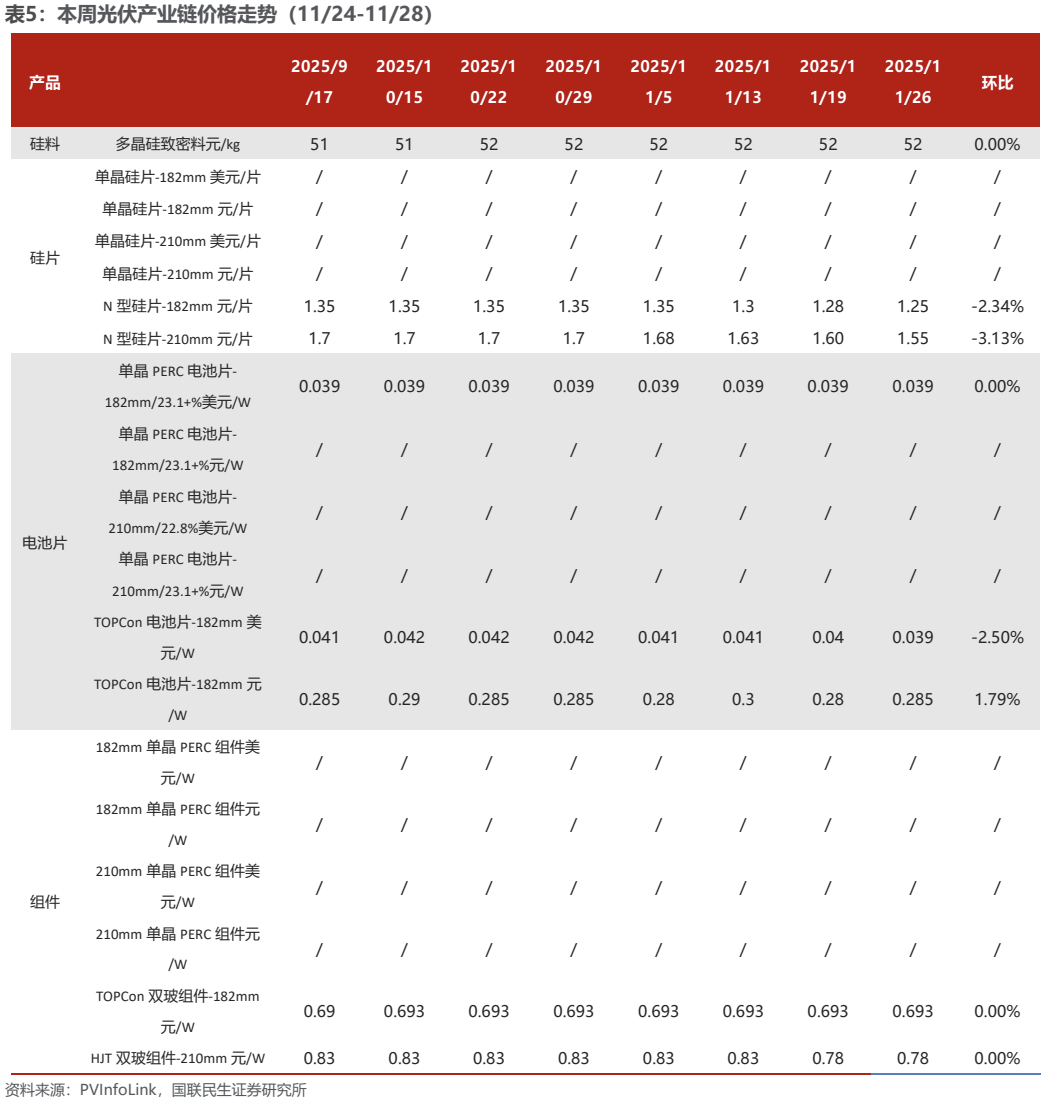

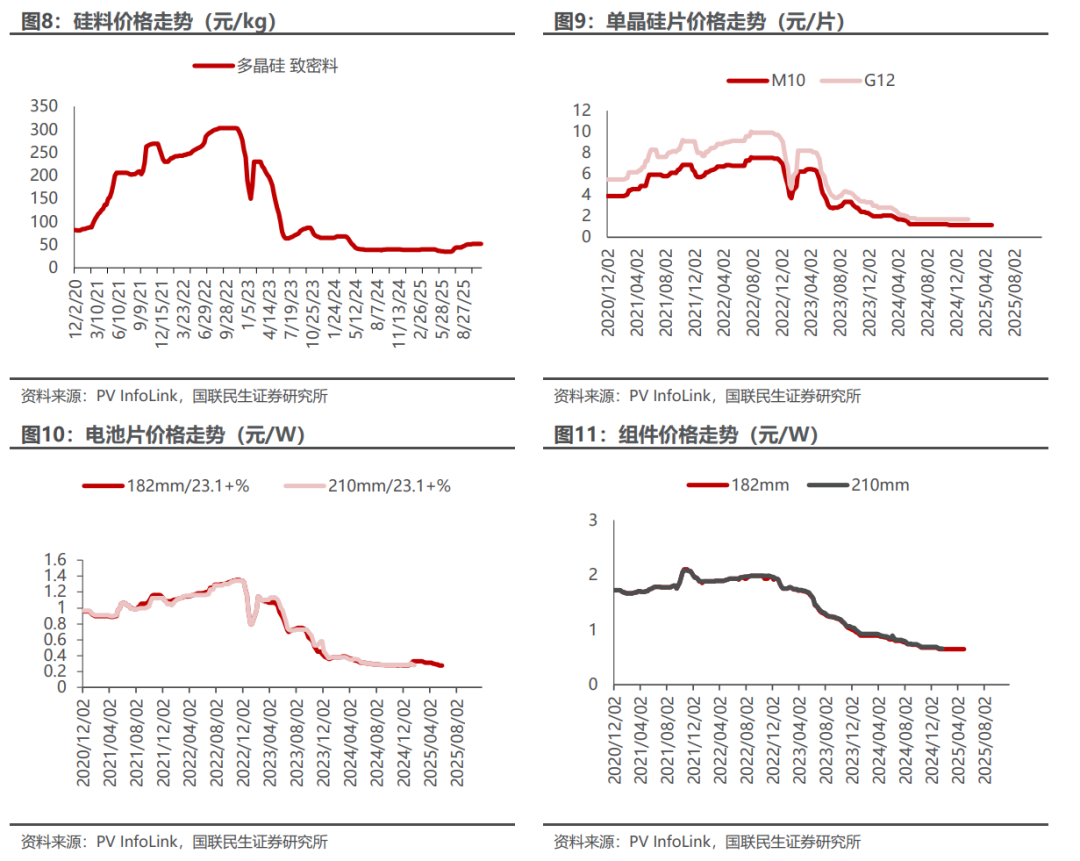

本周光伏产业链供需矛盾加剧,下游需求疲软导致硅片、电池片价格持续探底,企业库存压力攀升。供需两端预期偏弱,多环节计划通过减产缓解库存压力,但短期价格仍承压。终端项目招标价小幅回升,但实际需求支撑不足,产业链整体陷入博弈僵局。

多晶硅价格暂稳,但排产不及预期。头部企业挺价意愿强,但低价散单已现松动。供应端11月产量不足12万吨,低于预期。12月新增产能释放与减产计划并存,内蒙、新疆等地开工分化。下游采购放缓,硅料企业库存小幅上升,但一线企业暂未大规模降价清库。

硅片价格击穿成本,减产加速。183N主流均价已跌落至每片 1.20 元人民币,210RN本周市场价到每片 1.20-1.25 元人民币。210N的成交价较前期略有松动,落在每片 1.53-1.55 元人民币,部分厂商开始试探更低价,但受到市场接受度限制,成交活跃度仍不高。

电池片价格战加剧,库存高企。N型电池片价格全面下行,183N/210N/210RN均价分别为0.285元/W、0.285元/W、0.275元/W。出口市场竞争激烈,部分成交价低至0.036美元/W。上游电池片库存约12GW,周环比上升18%,年同比激增864%。11月全球电池片排产约59GW(环比-1%),多家企业计划12月大规模减产以缓解库存压力。企业再度累库,但总库存水位尚可控,头部企业挺价出货。

组件价格分化,需求未见起色。国内集中式项目价格小幅上涨至0.72–0.74元/W,分布式价格暂稳。但终端接受度低,价格上涨缺乏持续性。欧洲、亚太等地价格持稳,美国市场受FEOC政策影响供应链重构,价格分化明显。国内库存小幅上升,12月组件排产预计下滑,成本支撑减弱。

终端:

招标情况:11月17-23日国内组件中标容量1578.5MW,环比增97%,但主要集中于50-500MW项目,实际交付节奏缓慢。

政策预期:市场观望硅料收储、反内卷等政策细则,但短期难改供需矛盾。海外市场受印度双反、美国FEOC条款扰动,出口不确定性增加。

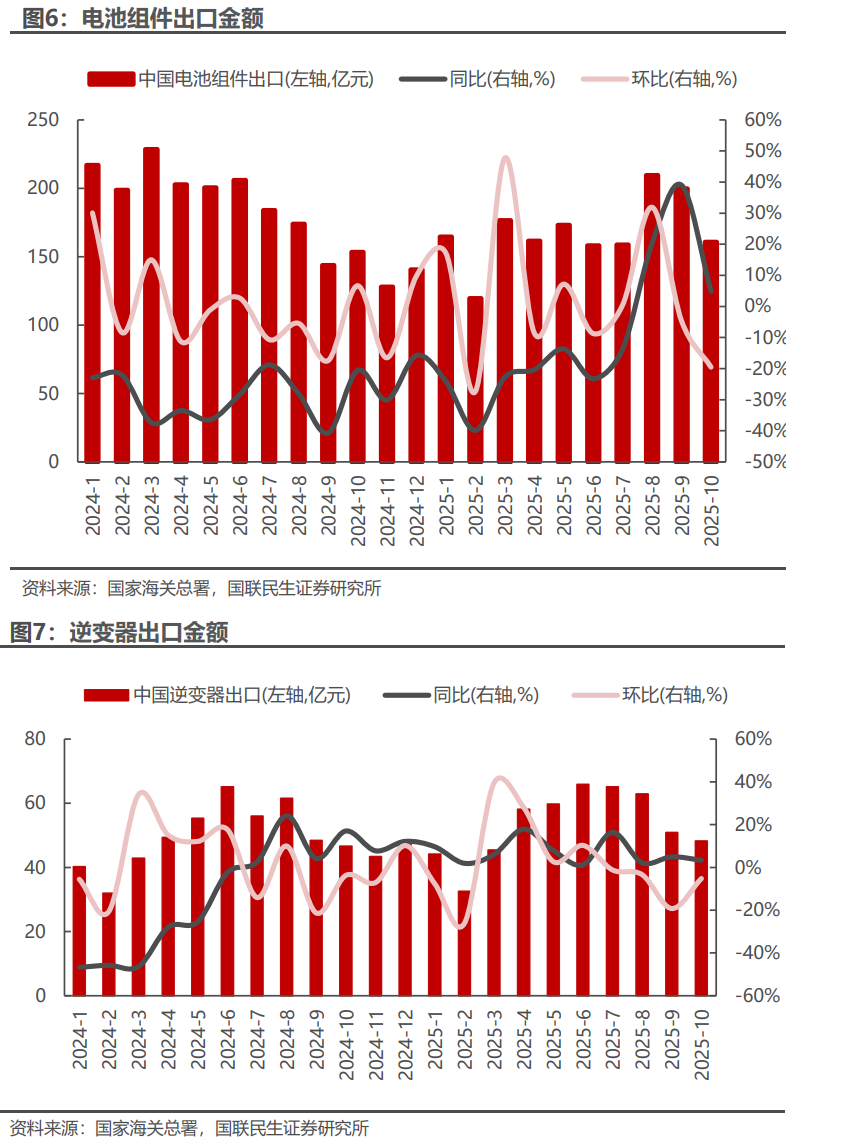

电池组件与逆变器出口:2025年1-10月,光伏电池组件出口金额同比普遍负增长,但下半年跌幅较上半年收窄,显示需求缓慢复苏,整体韧性显著,反映海外储能及需求支撑强劲。

投资建议:

光伏

海内外需求预期旺盛;产业链技术迭代加速,强调差异化优势,各厂家有望通过持续研发打造差异化优势,在提升效率的同时持续扩张下游应用场景。伴随着“反内卷”治理持续深入,光伏行业供给侧改革加速推进,建议关注四条主线:

1)硅料环节为供给侧改革抓手,收产能相关举措持续推进后,产能出清有望加速,关注成本曲线左侧的硅料龙头企业协鑫科技、通威股份、大全能源等。

2)行业出清除了政策端变化外,还要关注产能出海和新技术。铜浆导入提速,关注与龙头深度绑定的粉体与浆料企业博迁新材、聚和材料、帝科股份等;主链环节BC产业化进展持续加速,有望通过高效率和差异化竞争率先穿越周期关注爱旭股份、隆基绿能,TOPCon技术进步持续推进,关注TOPCon领先企业晶科能源、晶澳科技、天合光能等。

3)推荐深度受益光储需求高景气的逆变器环节阳光电源、固德威、锦浪科技、德业股份、禾迈股份、昱能科技;关注有望受益于大电站相关的阳光电源,中信博,上能电气等。

4)北美市场需求复苏,关注有望受益于北美市场高盈利的钧达股份、横店东磁、阿特斯、博威合金、阳光电源、上能电气等。

风电

当前的交易核心仍旧是需求;中期看,目前已经进入行业趋势验证期,行情演绎逐步从事件驱动回归需求景气度驱动,内外有望共振;短期看,进入24Q4项目推进明显提速,基本面和市场面的右侧信号都逐渐明朗,对于确定性较高的公司可以更乐观。

1)关注海风,管桩(海力风电、天顺风能、泰胜风能等),海缆(东方电缆、中天科技、亨通光电等);关注深远海/漂浮式相关(亚星锚链等);

2)关注具备全球竞争力的零部件和主机厂等:振江股份、大金重工、明阳电气、日月股份、金风科技、明阳智能、三一重能等。

3)关注适应降本增效需要、渗透率有望提升的大兆瓦关键零部件等,关注崇德科技、盘古智能等。

储能

储能需求向上,关注储能三大场景下的投资机会。

场景三:工商业侧储能,重点推荐【苏文电能】【金冠电气】【金冠股份】【泽宇智能】等。

工控及电力设备

3 电力设备及工控:电力数智化加速,特高压电抗器取得新突破

行业观点概要

电力设备:

华为在2025亚太电协大会上重磅推出智慧变电站解决方案新特性。凭借高精度、强环境适应性和全天候检测能力,有效保障变电站与电厂的周界安全及地下电缆防护,显著降低人工巡检成本,提升运营效率。该方案已在海外多国落地应用,实现资产偷盗事件减少90%,入侵响应时间从分钟级缩短至秒级,大幅提升站内安全水平,保障电网稳定运行。针对传统变电站依赖人工、易遗漏隐患、响应滞后、检测分散等问题,方案采用光纤感知与算法引擎,实时捕捉振动波形变化,结合华为AI大模型精准识别人员或外物入侵。通过管理系统联动周界感知与视频终端,实现光视联动与现场核实,支持运维人员二次确认,大幅降低误报与漏报率。

特高压电抗器取得新突破。近日,我国自主研制的320MVar(兆乏)大容量低噪声特高压电抗器研发成功,完成型式试验,将320MVar大容量特高压电抗器的噪声水平由原来的72—75分贝降低至不超过64分贝。其成功研制不仅刷新了大容量特高压电抗器噪声水平的纪录,实现了全容量系列特高压电抗器的低噪声化、环保化,更填补了全球特高压大容量电抗器低噪声化技术的空白,使我国持续保持电抗器技术的国际领先地位,为我国构建绿色电网和新型电力系统提供关键支撑,后续将在烟威1000千伏特高压交流工程批量应用。

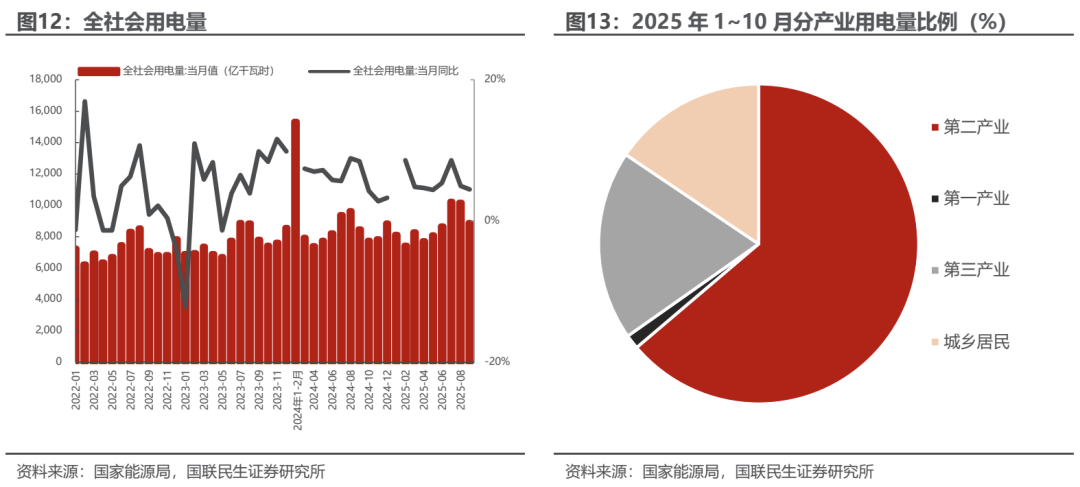

国家能源局发布10月全社会用电量等数据,10月全社会用电量8572亿千瓦时,同比增长10.4%。分产业看,第一产业用电量120亿千瓦时,同比增长13.2%;第二产业用电量5688亿千瓦时,同比增长6.2%,其中,工业用电量同比增长6.4%;第三产业用电量1609亿千瓦时,同比增长17.1%,其中,充换电服务业以及信息传输、软件和信息技术服务业用电量增长较快;城乡居民生活用电量1155亿千瓦时,同比增长23.9%。

1~10月全社会用电量累计86246亿千瓦时,同比增长5.1%。分产业看,第一产业用电量1262亿千瓦时,同比增长10.5%;第二产业用电量54781亿千瓦时,同比增长3.7%,其中,工业用电量同比增长3.9%;第三产业用电量16671亿千瓦时,同比增长8.4%,其中,充换电服务业以及信息传输、软件和信息技术服务业用电量增长较快;城乡居民生活用电量13532亿千瓦时,同比增长6.9%。

投资建议:

电力设备

主线一:电力设备出海趋势明确。电力设备出海有望打开设备企业新成长空间,我国拥有完整的电力设备制造供应链体系,竞争优势明显(总承包经验丰富+报价具有竞争力+项目执行效率高),推荐变压器等一次设备【金盘科技】【明阳电气】【思源电气】【伊戈尔】;变压器分接开关【华明装备】;取向硅钢【望变电气】;建议关注变压器电磁线【金杯电工】;建议关注电表&AMI解决方案【海兴电力】【三星医疗】【威胜控股】;推荐电力通信芯片与模组【威胜信息】;建议关注:线缆【华通线缆】;复合绝缘子材料【神马电力】。

主线二:配网侧投资占比有望提升。配网智能化、数字化为新型电力系统发展的必由之路,是“十四五”电网重点投资环节,推荐【国电南瑞】【四方股份】,电力数字化建议关注【国网信通】;分布式能源实现用户侧就地消纳,推荐EPCO模式服务商【苏文电能】【泽宇智能】,分布式能源运营商【芯能科技】,新能源微电网【金智科技】;建议关注:功率及负荷预测【国能日新】;虚拟电厂运营商【安科瑞】【东方电子】【恒实科技】。

工控及机器人

人形机器人大时代来临,站在当前产业化初期,优先关注确定性&价值量。

思路一:确定性高的Tesla主线,参与Tesla机器人产品前期设计研发,定位一级供应商,大概率确定供货。关注Tier1【鸣志电器】【三花智控】【拓普集团】,以及供应Tier1的间接供应商【绿的谐波】【五洲新春(维权)】【斯菱股份】;

思路二:考虑人形机器人后续降本需求,国产供应链厂商具备量产性价比,且多数企业正在陆续与国内机器人本体厂接触,有望受益后续大规模量产。建议关注(减速器)【中大力德】【精锻科技】;(丝杠)【鼎智科技】【恒立液压】【贝斯特】;(电机)【伟创电气】【儒竞科技】;(传感器)【柯力传感】等;

行业数据跟踪

新能源汽车

新能源发电

板块行情

电力设备与新能源板块:本周上涨3.59%,涨跌幅排名第8,强于上证指数。沪指收于3888.6点,上涨53.71点,涨幅1.40%,成交34836.23亿元;深成指收于12984.08点,上涨446.01点,涨幅3.56%,成交51352.34亿元;创业板收于3052.59点,上涨132.51点,涨幅4.54%,成交24992.11亿元;电气设备收于9962.15点,上涨344.98点,涨幅3.59%,强于上证指数。

板块子行业:本周核电指数涨幅最大,风力发电指数跌幅最大。核电指数上涨5.41%,新能源汽车指数上涨4.48%,储能指数上涨4.15%,太阳能指数上涨3.58%,工控自动化上涨3.18%,锂电池指数上涨1.36%,风力发电指数下跌0.08%。

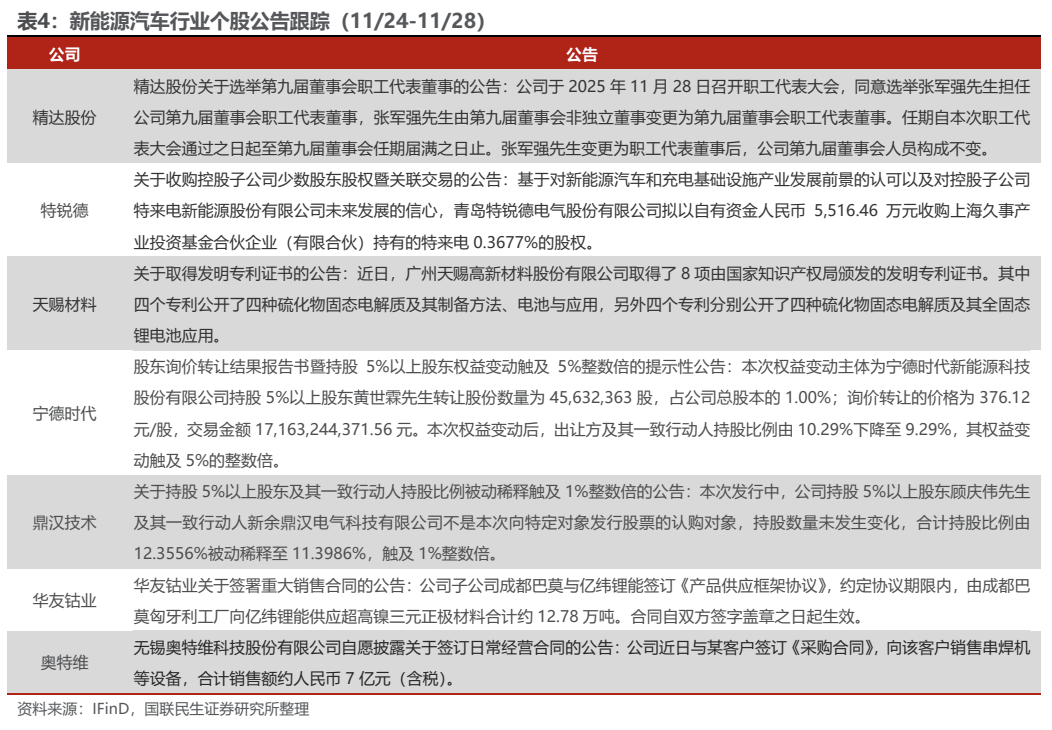

行业股票涨跌幅:本周涨幅居前五个股票分别为迈为股份 24.24%、鹏辉能源 23.00%、天际股份 19.13%、凯发电气 15.40%、石大胜华 15.36%、跌幅居前五个股票分别为上海电力 -3.92%、中来股份 -4.55%、中电鑫龙 -5.98%、江特电机 -6.26%、融捷股份 -8.80%。

行业公告跟踪

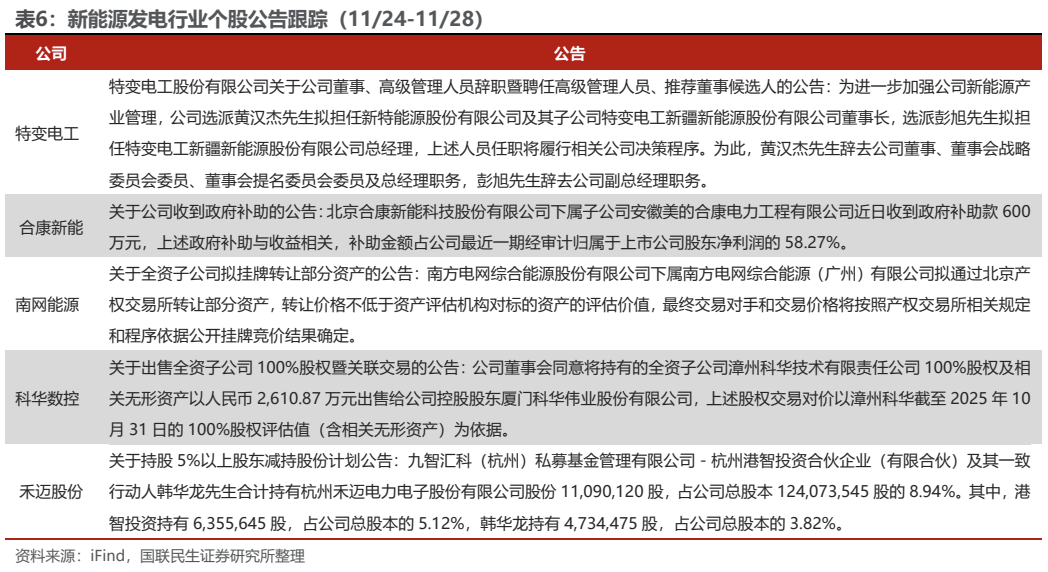

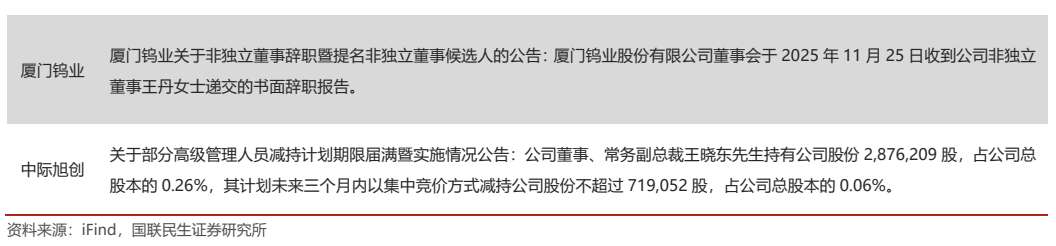

新能源汽车

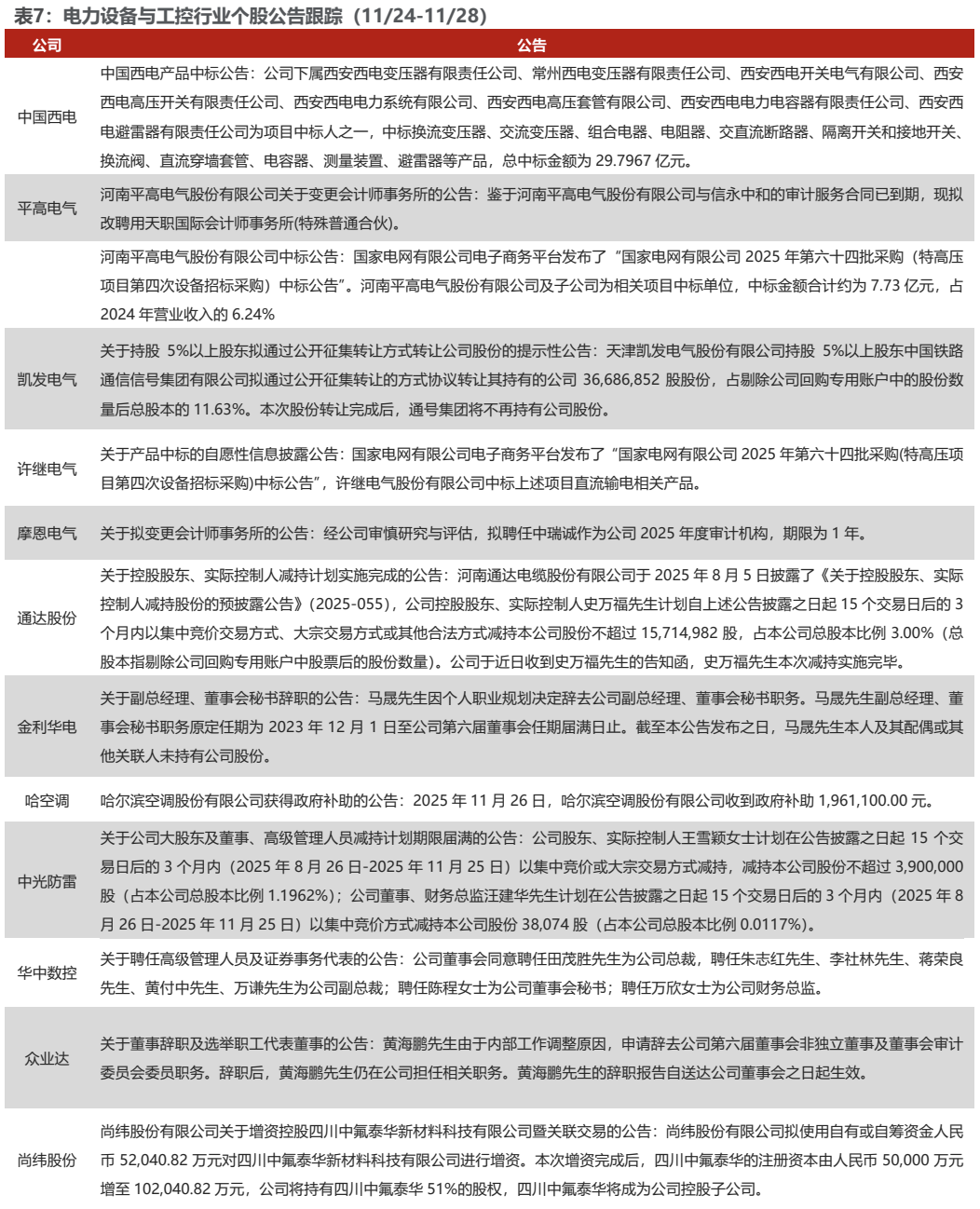

新能源发电

电力设备&工控

风险提示

政策力度不达预期:各主要国家对新能源行业的支持力度若不及预期,则新兴产业增长将放缓;

行业竞争加剧致价格超预期下降:若行业参与者数量增多,竞争加剧下,价格可能超预期下降。

研究报告信息

证券研究报告:10月欧洲车市中国品牌表现亮眼,电力数智化加速【国联民生电新·周观察·20251130】

对外发布时间:2025年11月30日

报告撰写:

王一如 SAC编号S0590525110041

李佳 SAC编号S0590525110042

朱碧野 SAC编号S0590525110045

李孝鹏 SAC编号S0590525110040

赵丹 SAC编号S0590525110046

林誉韬 SAC编号S0590525110044

席子屹 SAC编号S0590525110043

许浚哲 SAC编号S0590525110047

郝元斌 SAC编号S0590525110048