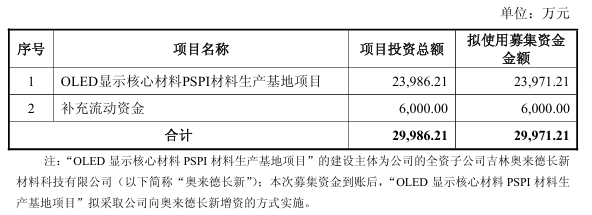

11 月 26 日,奥来德公告拟以简易程序向特定对象发行股票,募集资金总额不超 3 亿元,扣除费用后净额将专项用于 PSPI 材料生产基地项目及补充流动资金。该项目由公司全资子公司奥来德长新实施,总投资额约2.4亿元,建设期预计3年,核心为建设生产车间、搭建生产线及购置关键设备,旨在突破现有产能瓶颈,强化OLED核心材料产能布局,加速 PSPI 材料国产化替代。

PSPI材料全称为“光敏性聚酰亚胺”(Photosensitive Polyimide),这种材料结合了聚酰亚胺(Polyimide,PI)的优良的物理和化学性能,以及光敏材料的特性。

作为 OLED 显示制程核心光刻胶,PSPI 材料长期被东丽、富士胶片等国外企业垄断,导致国内面板厂商面临采购周期长、价格波动大、供应不稳定等风险。而国内 OLED 产业正处高速发展期,6 代产线稳定出货,京东方、维信诺等头部厂商加速推进 8.6 代 AMOLED 产线建设,单片面板 PSPI 用量显著增加,市场需求持续攀升,国产化替代具有重要战略意义。

奥来德公告指出,作为国内 OLED 关键材料企业,已精准突破分子结构设计、光敏剂复配等 PSPI 核心技术,开发的产品性能优异,且完成部分头部显示面板厂商产线验证并实现批量出货。其本土化生产模式可大幅缩短交付周期、降低客户采购成本,形成差异化竞争优势。

奥来德称,募资完成后,公司资本实力将显著增强,总资产、净资产规模增长,资产负债率下降,偿债能力提升,现金流与资本结构优化。需注意的是,项目效益释放需时,短期内可能摊薄每股收益等指标,但长期来看,将推动公司收入规模扩大、产品结构多元化,盈利能力与综合竞争力持续提升。

奥来德主要从事 OLED 显示产业链上游环节中的显示关键材料与蒸发源设备的研发、制造、销售及售后技术服务,其中显示关键材料包括有机发光材料和PSPI 材料以及薄膜封装材料等其他功能材料,是 OLED 面板制造材料中的核心部分,蒸发源为 OLED 面板制造的关键设备蒸镀机的核心组件。

经过多年的行业技术经验积累,公司作为 OLED 显示关键材料和蒸发源设备制造企业,已向维信诺集团、和辉光电、TCL 华星集团、京东方、天马集团、信利集团等知名 OLED 面板生产企业提供有机发光材料和其他功能材料等显示关键材料;已向成都京东方、云谷(固安)、武汉华星、合肥维信诺、武汉天马、重庆京东方、厦门天马、绵阳京东方等提供蒸发源设备且运行状况良好。

凭借稳定优质的产品质量,公司与上述客户建立了良好的合作关系。未来公司还将通过持续的研发投入,不断提升产品品质、丰富产品种类,致力于成为OLED显示关键材料与设备领域中国际知名的研发、制造企业。

中国AMOLED显示材料市场分析报告

第一章 OLED显示行业发展概述

一、 OLED显示行业基本介绍

1. OLED产品分类

2. OLED基本结构

3. OLED发光原理

4. OLED发展历程

二、 AMOLED显示行业产业链分析

1. AMOLED显示面板整体材料结构分析

2. AMOLED显示面板制造生产工艺流程分析

第二章 全球中小尺寸AMOLED显示材料市场发展现状及趋势

一、 全球中小尺寸AMOLED显示面板市场发展综述

1. 2018-2025年全球中小尺寸AMOLED显示面板市场需求分析

1.1 智能手机

1.2 笔记本电脑

1.3 车载显示

1.4 可穿戴

1.5 其他

2. 2018-2025年全球中小尺寸AMOLED显示面板市场供应分析

2.1 韩国

2.2 中国大陆

2.3 其他

3. 全球AMOLED显示面板重点企业分析

3.1 三星显示SDC

3.2 乐金显示LGD

3.3京东方BOE

3.4 TCL华星CSOT

3.5 天马集团Tianma

3.6 维信诺Visionox

3.7 和辉光电Everdisplay

3.8 信利Truly

3.9 友达光电AUO

3.10 日本显示器JDI

3.11 夏普Sharp

二、 全球中小尺寸AMOLED显示材料市场发展现状和趋势

1. 全球中小尺寸AMOLED发光层材料市场规模分析

1.1 2018-2025年全球中小尺寸AMOLED发光层材料市场规模预测

1.2 2019-2020年全球中小尺寸AMOLED发光层材料供应商出货量排名

1.3 2019-2020年全球中小尺寸AMOLED发光层材料供应商营收规模排名

2. 2018-2025年全球中小尺寸AMOLED共通层材料市场规模预测

2.1 2018-2025年全球中小尺寸AMOLED共通层材料市场规模预测

2.2 2019-2020年全球中小尺寸AMOLED共通层材料供应商出货量排名

2.3 2019-2020年全球中小尺寸AMOLED共通层材料供应商营收规模排名

第三章 中国AMOLED显示材料市场竞争格局分析

一、 中国AMOLED显示材料厂商市场竞争格局分析

1. 中国AMOLED发光层材料厂商市场规模分析

1.2 2019-2020年中国中小尺寸AMOLED发光层材料供应商出货量排名

1.3 2019-2020年中国中小尺寸AMOLED发光层材料供应商营收规模排名

2. 中国AMOLED共通层材料厂商市场规模分析

2.2 2019-2020年中国中小尺寸AMOLED共通层材料供应商出货量排名

2.3 2019-2020年中国中小尺寸AMOLED共通层材料供应商营收规模排名

3. 中国AMOLED显示材料供应商市场竞争格局分析(司南理论分析模型框架)

3.1 市场渗透力分析

3.2 产品竞争力分析

3.3 技术延展力分析

3.4 资源整合力分析

3.5 综合运营力分析

二、 中国AMOLED显示材料供应商产业地图

1. 华东地区

2. 华北地区

3. 华中地区

4. 华南地区

第四章 总结和建议

一、 产业机遇与相关建议

二、 产业挑战与相关建议

三、 其他

TEL:(+86)137-7604-9049

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十二年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家中国大陆、中国台湾、日本、韩国、欧美等高科技核心优质企业客户。