【摘要】周一,甲醇主力合约放量大涨,并重新站上2037关键技术位,那么盘面为何突然拔地而起?反弹行情来了吗?

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

行情回顾

周一,甲醇主力合约放量大涨,并重新站上2037关键技术位。截至11月21日下午收盘,甲醇2601收盘报价2077元/吨,较前一交易日结算价上涨62元/吨,涨幅3.08%。那么盘面为何突然拔地而起?反弹行情来了吗?

供应压力仍大

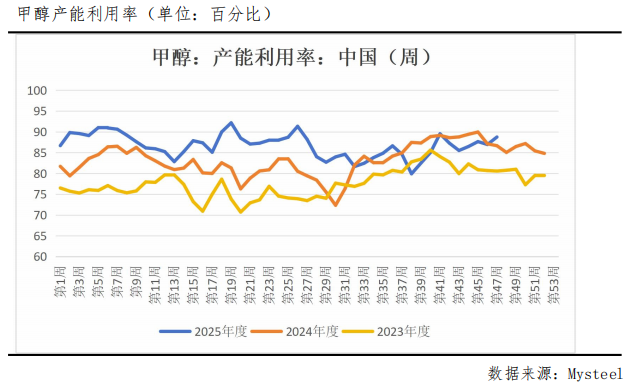

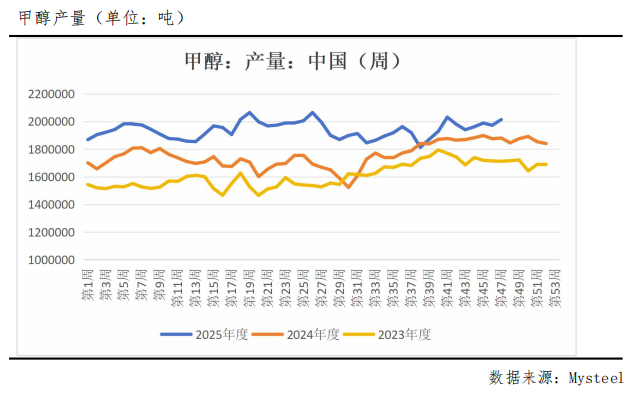

近期甲醇市场供应压力持续凸显,主要体现在国内产能利用率维持高位、产量持续攀升,以及伊朗装置停车时间较往年显著延后,导致11月对华装船量依然偏高,进口维持较高水平。据Mysteel最新统计数据显示,截至11月21日当周,全国186家甲醇生产企业产能利用率为88.75%,环比上升1.8个百分点,同比亦提高2.09个百分点;周度产量为2013885吨,环比增加40910吨,增幅2.07%,同比亦提升133430吨,增幅7.1%。在当前“反内卷”政策导向与“十五五”规划指引的背景下,化工行业正逐步由规模扩张转向质量提升,甲醇作为基础原料型产业,未来或将面临产能紧缩类政策的直接调控,此外,国家发展改革委近期发布《节能降碳中央预算内投资专项管理办法》,明确支持化工等重点领域实施节能降碳改造,涵盖煤化工低碳化转型与绿色甲醇项目,该政策对甲醇行业结构及成本曲线的影响亦不容忽视。

需求整体偏弱

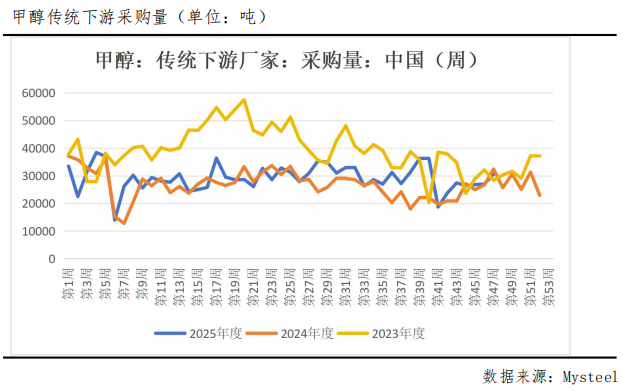

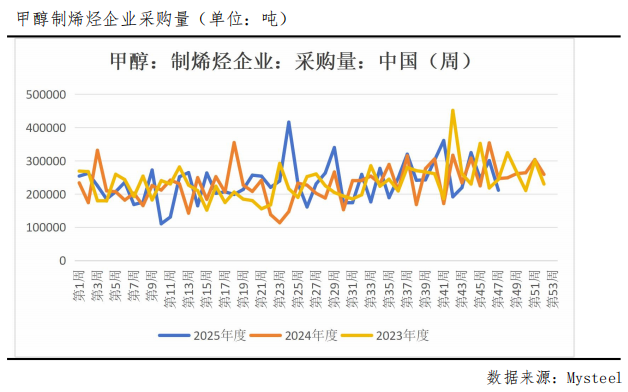

当前甲醇需求端呈现结构性分化,传统下游与新兴下游走势显著背离。据Mysteel最新统计数据显示,截至11月21日当周,甲醇传统下游厂家原料采购量为30600吨,环比增加3600吨,增幅13.33%,但同比减少1800吨,降幅5.56%;甲醇制烯烃(MTO)生产企业采购量为211480吨,环比大幅减少89120吨,降幅高达29.65%,同比亦减少35069吨,降幅14.22%。整体来看,传统下游需求虽现短期回暖,但整体水平仍低于去年同期,而作为需求主体的MTO板块则表现疲软,采购量同环比均呈现明显收缩,反映出需求结构整体承压。

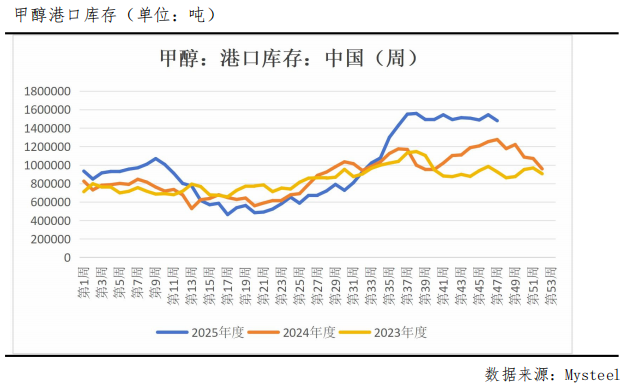

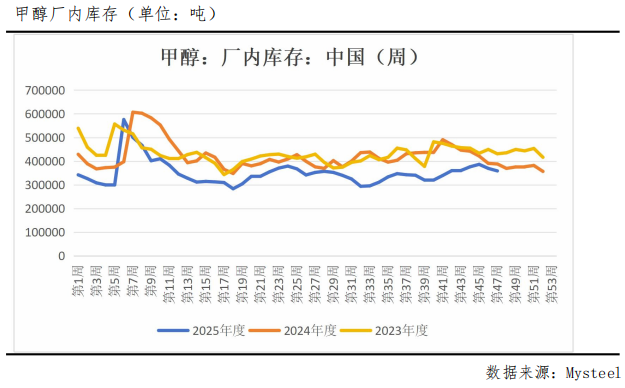

库存边际改善

近期甲醇库存出现边际改善迹象,但绝对水平仍处于近年同期高位。据Mysteel最新统计数据显示,截至11月21日,甲醇样本港口库存(56%样本量)为1479340吨,环比减少64260吨,降幅4.16%,但同比仍增加203640吨,增幅达15.96%;样本企业厂内库存(30%样本量)为358700吨,环比减少10550吨,降幅2.86%,同比亦减少29250吨,降幅7.54%。当前港口库存虽开启去化进程,但同比仍显著偏高,厂内库存压力相对有限,但由于其在总库存中占比较低,对整体供需格局的改善作用较为有限,高库存态势仍对甲醇价格形成持续压制。

行情展望

短期来看,尽管当前甲醇市场仍面临供应充裕的压力,但随着冬季伊朗装置停气检修预期增强,进口到港量存在收紧可能,同时,盘面经历连续回调后,或已对部分利空因素进行定价,不排除开启阶段性估值修复窗口。然而,在供强需弱格局未发生根本性扭转的背景下,反弹空间预计有限,且过程或将伴随震荡与反复。中长期而言,在“反内卷”导向、“十五五”规划及节能降碳政策共同推动下,甲醇行业有望迎来结构性变革,相关政策将加速落后产能出清,推动产业向绿色化、高效化方向升级,为行业注入新发展动力,并逐步推动供需关系实现再平衡,最终扭转当前市场的弱势格局。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

陈长宏交易咨询资格证:Z0017587期货从业资格证:F03097919

制作时间:2025年11月24日

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【关联个股】

兖矿能源(600188)、兰花科创(600123)、金能科技(600812)、鲁西化工(000830)、新奥股份(600803)、江苏索普(600986)、九丰能源(605090)、华谊集团(600623)、宝泰隆(601011)、阳煤化工(600691)、兴化股份(002109)、云煤能源(600792)、华昌化工(002274)、圣济堂(600227)、百川股份(002455)、天富能源(600509)、泸天化(000912)、诚志股份(000990)、山西焦化(600740)、广汇能源(600256)

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。