内容概要:随着国民生活水平的提高以及膳食结构的升级,对油脂的消费需求总体上呈稳步上升趋势,大豆油作为一种常见的食用植物油,其消费量也随之增加,此外,随着餐饮业的持续复苏和发展,带动餐饮渠道大豆油需求量快速增长,据统计,2024年我国需求量达1745.0万吨,同年产量达1729.4万吨,随着国产大豆油产量持续增加,近两年我国大豆油价格明显下滑,据统计,2024年我国大豆油市场均价降至7962.6元/吨,而受产品价格下滑影响,2024年我国大豆油行业市场规模降至1389.4亿元。

上市企业:金龙鱼(300999)、西王食品(000639)、京粮控股(000505)、道道全(002852)、索宝蛋白(603231)、嘉华股份(603182)

相关企业:中粮集团有限公司、山东鲁花集团股份有限公司、上海良友海狮油脂实业有限公司、中粮东海粮油工业(张家港)有限公司、厦门中盛粮油集团有限公司、山东禹王生态食业有限公司、湖北中昌植物油有限公司、山东禹王生态食业有限公司、临沂山松生物制品有限公司、山东御馨生物科技股份有限公司

关键词:大豆油发展历程、大豆油市场政策、大豆油产业链图谱、大豆油供需现状、大豆油进出口贸易、大豆油竞争格局、大豆油发展趋势

一、概述

大豆油是以大豆为原料,通过压榨法、浸出法或两者结合的工艺,提取得到的食用植物油。大豆油是全球产量最高、消费最广泛的植物油之一,富含亚油酸、亚麻酸等必需脂肪酸,大豆油质量好,成本低,是供应世界食用油的主要来源之一。

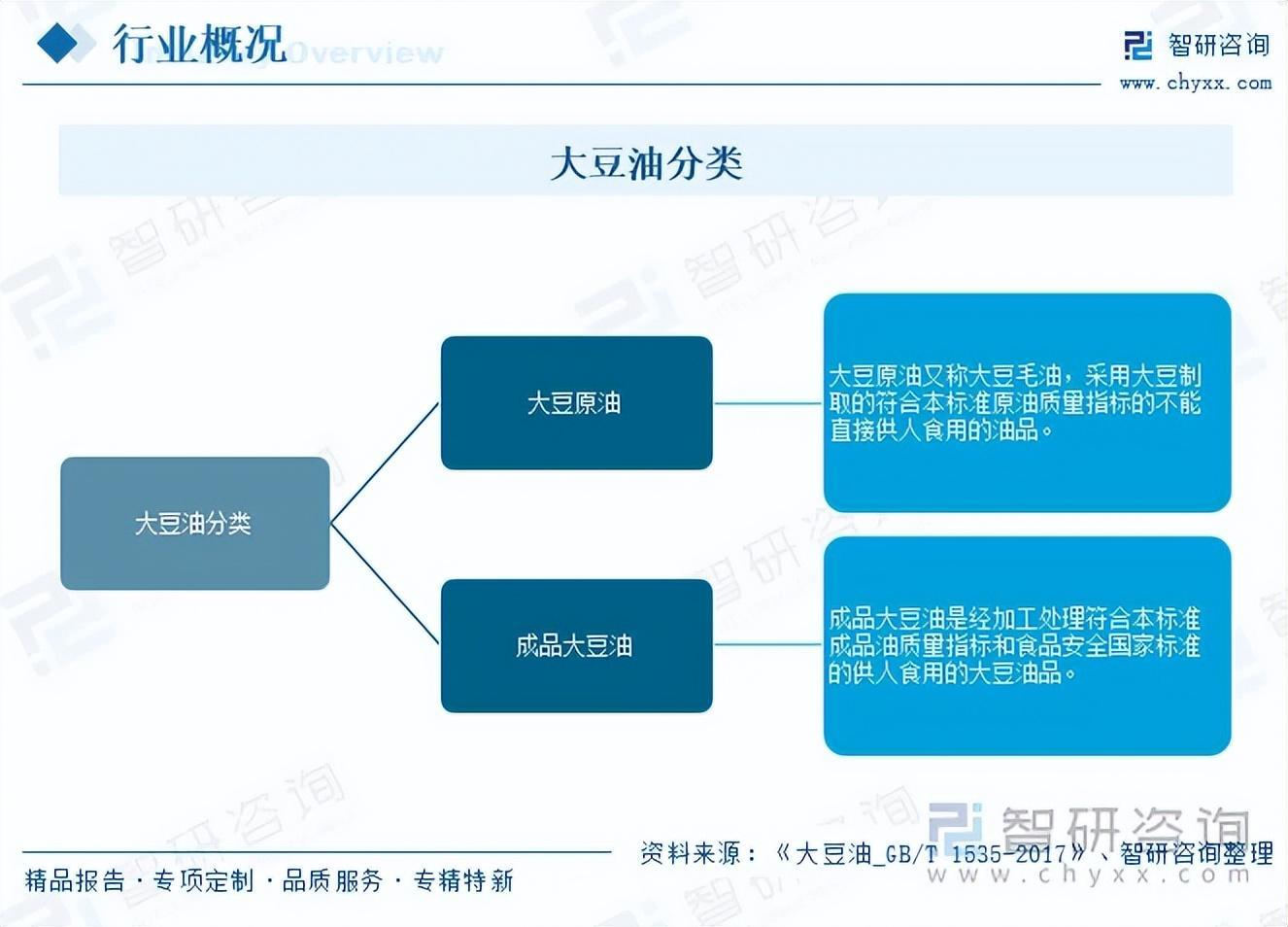

根据《大豆油_GB/T 1535-2017》,大豆油分为大豆原油和成品大豆油两大类,其中,大豆原油又称大豆毛油,采用大豆制取的符合本标准原油质量指标的不能直接供人食用的油品;成品大豆油是经加工处理符合本标准成品油质量指标和食品安全国家标准的供人食用的大豆油品。

二、发展历程

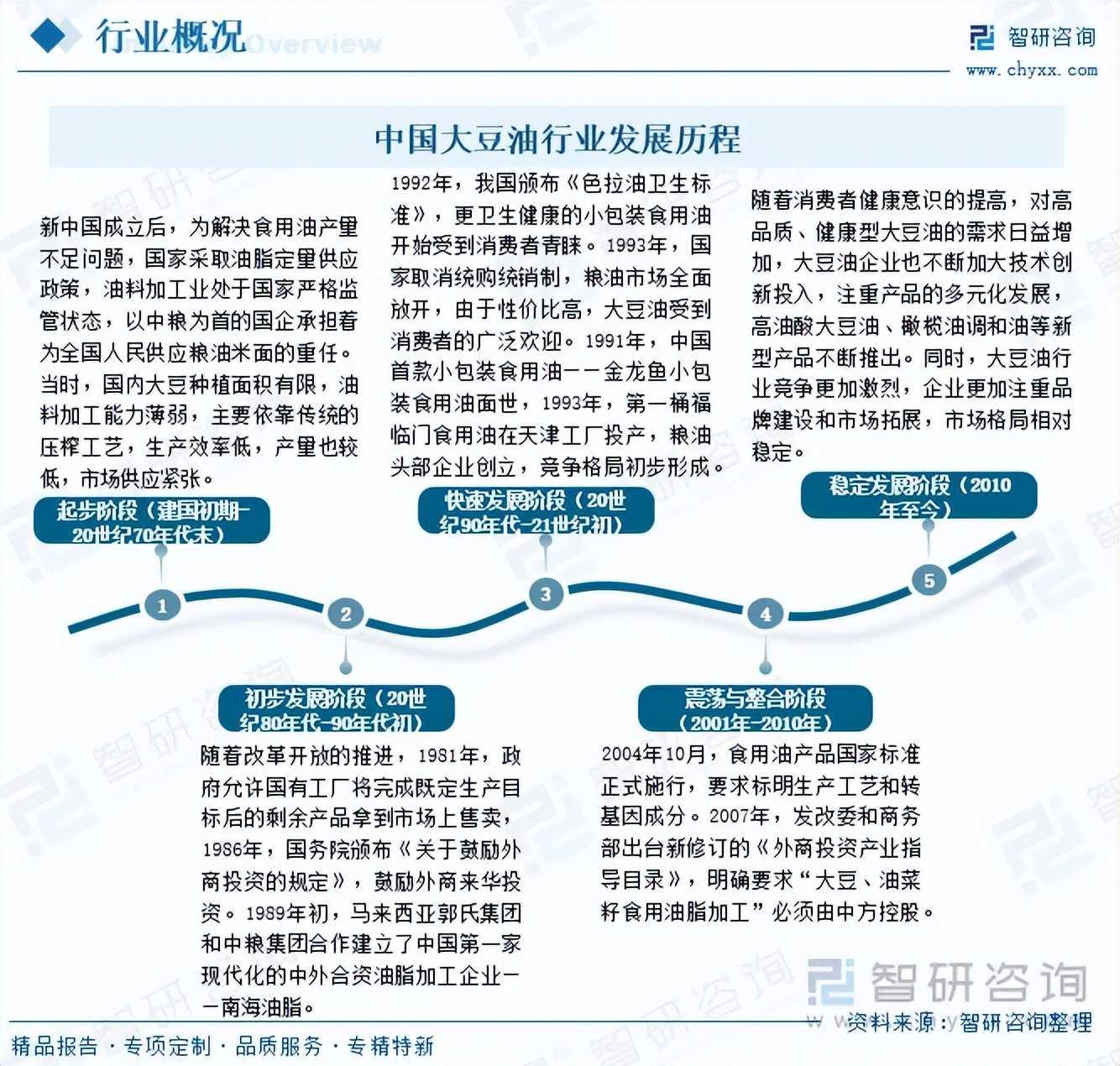

新中国成立后,为解决食用油产量不足问题,国家采取油脂定量供应政策,油料加工业处于国家严格监管状态,以中粮为首的国企承担着为全国人民供应粮油米面的重任。随着改革开放的推进,1981年,政府允许国有工厂将完成既定生产目标后的剩余产品拿到市场上售卖,粮油供应开始由定量供应向双轨制转变。1986年,国务院颁布《关于鼓励外商投资的规定》,鼓励外商来华投资。1989年初,马来西亚郭氏集团和中粮集团合作建立了中国第一家现代化的中外合资油脂加工企业——南海油脂。

1992年,我国颁布《色拉油卫生标准》,更卫生健康的小包装食用油开始受到消费者青睐。1993年,国家取消统购统销制,粮油市场全面放开,由于性价比高,大豆油受到消费者的广泛欢迎。2004年10月,食用油产品国家标准正式施行,要求标明生产工艺和转基因成分。2007年,发改委和商务部出台新修订的《外商投资产业指导目录》,明确要求“大豆、油菜籽食用油脂加工”必须由中方控股。

近年来,随着消费者健康意识的提高,对高品质、健康型大豆油的需求日益增加,如非转基因、有机认证等高端大豆油产品,大豆油企业也不断加大技术创新投入,注重产品的多元化发展,高油酸大豆油、橄榄油调和油等新型产品不断推出。同时,大豆油行业竞争更加激烈,企业更加注重品牌建设和市场拓展,市场格局相对稳定。

三、市场政策

我国高度重视大豆油产业发展,相继发布《关于落实党中史国务院2023年全面推进乡村振兴重点工作部署的实施意见》《质量强国建设纲要》《关于印发吉林省扩种大豆油料工作方案的通知》《产业结构调整指导目录(2024年本)》《关于推进“合理膳食、健康生活”科普宣传的倡议书》《关于学习运用“千村示范、万村整治”工程经验有力有效推进乡村全面振兴的意见》《关于切实抓好2024年粮油生产工作的通知》《关于扩大大豆完全成本保险和种植收入保险政策实施范围的通知》《关于进一步深化农村改革 扎实推进乡村全面振兴的意见》《落实中共中央国务院关于进一步深化农村改革扎实推进乡村全面振兴工作部署的实施意见》《关于扎实做好2025年“三农”金融工作的通知》《关于做好2025年高素质农民培育工作的通知》等一系列政策提高大豆自给率,保障原材料供应,同时对大豆油的生产、质量、安全等方面都提出了严格要求,促使大豆油企业加强质量控制和管理,保障产品安全,推动我国大豆油行业往规范化、高质量方向发展。

四、产业链

大豆油行业上游主要包括大豆种植、大豆收购、生产设备、包装材料等行业,行业中游为大豆油生产企业,行业下游为消费市场,包括家庭消费、餐饮业、食品加工等领域,其中,家庭消费市场对大豆油的价格和品牌较为敏感,不同家庭根据自身需求和消费能力选择不同品牌和规格的大豆油;餐饮领域,如各类中式餐厅、西式餐厅、快餐连锁等,对大豆油的需求量较大,且对品质有一定要求,通常会选择性价比高、品质稳定的大豆油产品;在食品加工领域,大豆油是许多食品产品的关键原料,如饼干、方便面、油炸食品、烘焙产品等,食品加工企业对大豆油的品质和供应稳定性要求较高。

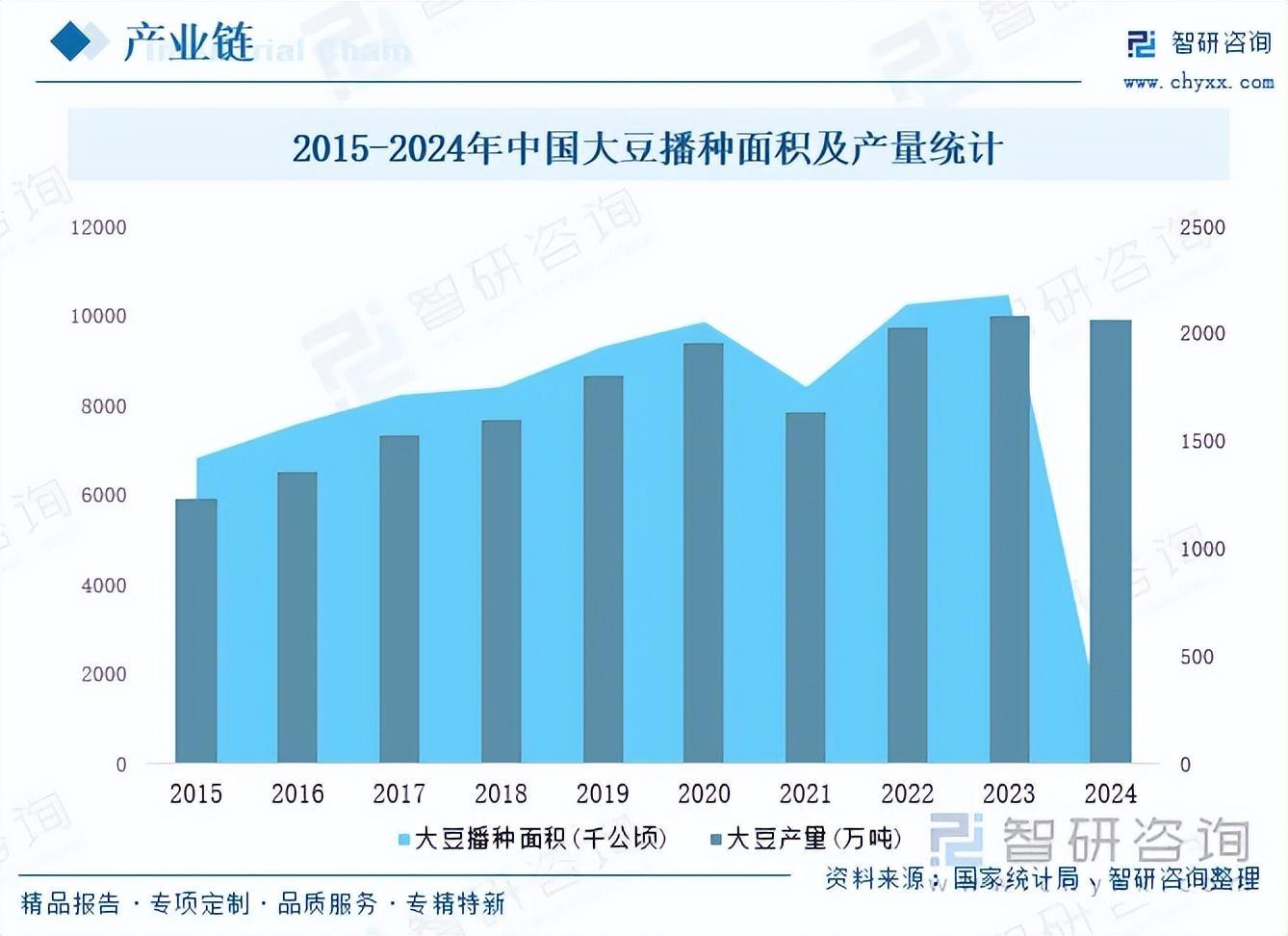

大豆种植是大豆油产业链的基础,我国大豆种植区域主要集中在东北、华北以及部分南方地区,种植户通过播种、田间管理、收割等一系列操作,生产出大豆,大豆种植直接影响大豆的产量和品质,进而影响大豆油的原料供应,据国家统计局数据显示,2023年我国大豆播种面积达10473.84千公顷,产量达2084.17万吨,2024年我国大豆进口进一步增至2064.78万吨,我国大豆持续增产为大豆油行业发展打下扎实的基础。

注:本文节选出自智研咨询发布的《2025年中国大豆油行业市场政策、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势研判:国产大豆油持续增产,进口量明显下滑[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

由智研咨询专家团队精心编制的《中国大豆油行业市场供需态势及投资潜力研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析大豆油行业未来的市场走向,挖掘大豆油行业的发展潜力,预测大豆油行业的发展前景,助力大豆油行业的高质量发展。

本《报告》从2025年全国大豆油行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国大豆油行业发展运行进行了深度剖析,展望2025年中国大豆油行业发展趋势。《报告》是系统分析2025年度中国大豆油行业发展状况的著作,对于全面了解中国大豆油行业的发展状况、开展与大豆油行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事大豆油行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。