1 减速器:传动领域核心零部件,市场规模稳步增长

1.1 减速器具有降低转速和增加扭矩的作用,下游应用广泛

减速器是连接动力源和执行结构的中间结构,是由多个齿轮组成的常用传动零部件, 其通过不同大小的齿轮的啮合传递动力,具有降低转速和增加扭矩的作用,主要应用 在机械传动领域。绝大多数工作机由于其高负载和低转速的特性,不适合由原动机直 接驱动,为了降低转速并增加扭矩,通常需要使用减速器。减速器通过精准的齿数配 比设计,可将输入转速等比衰减,同时将输出扭矩同步倍增,实现动力参数与负载需 求的最佳匹配。作为现代机械传动的核心枢纽,减速器的性能直接影响着整个动力系 统的传动效率、运行精度及设备可靠性,在自动化装备、工程机械、运输系统等关键 领域发挥着不可替代的作用。

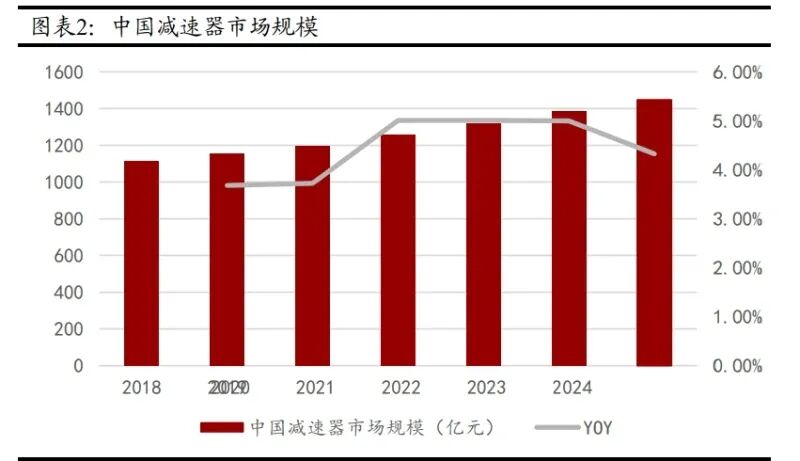

中国减速器市场规模稳步提升,市场增速维持在5%左右。根据锐观咨询,2024年我国 减速器市场规模达1,447亿元,近年来维持在5%左右的增速。随着中国劳动力数量减 少及人口老龄化程度加深,制造业企业为了减少人力成本并提高生产效率,正在加速 向自动化生产转型,推动了减速器等工业自动化核心部件的需求增长。与此同时,国 内减速器制造商通过对国外先进技术的引进、消化、吸收以及再创新,不断提高国产 减速器的市场竞争力,推动了减速器产品的国产化替代,对外国技术的依赖程度逐渐 降低。

减速器下游应用广泛,作用不可或缺。减速器因其出色的承载能力、可靠性、耐用性 以及能够精确控制转速和扭矩的特点,在众多行业中发挥着不可或缺的作用,对于提 升整个生产系统的效率至关重要。减速器的下游应用行业主要包括起重运输、水泥建 材、机器人、重型矿山、冶金、电力等国民经济及国防工业的各个领域。其中,起重 运输、水泥建材和机器人行业是减速器产品最主要的应用领域。随着中国经济的持续 增长和工业自动化的深入发展,国内生产总值和固定资产投资逐年增长,作为工业设 备中的关键基础部件,减速器的市场需求也随之稳步增长。

1.2 减速器可分通用减速器、专用减速器与精密减速器

减速器可分为通用减速器、专用减速器与精密减速器。整体来看,通用减速器适用于 广泛的应用领域,专用减速器针对特定需求进行设计,而精密减速器则提供高精度的 运动控制和定位能力。

通用减速器:一般传动减速器,以中小型规格为主,广泛应用于多个行业领域, 如工业齿轮箱和输送机械等。其控制精度较低,可满足大多数机械设备在基本动 力传动方面的需求,主营通用减速器的代表企业包括SEW、西门子、国茂股份、宁波东力、江苏泰隆、中大力德等。

专用减速器:据特定的工业需求,定制设计的减速装置,通常以大型或特大型规 格为主,可以针对特定的应用场景或行业需求进行专门的优化设计,以满足更高 的性能标准和特殊功能需求,如风力发电齿轮箱、冶金齿轮箱。主营专用减速器 的代表企业包括中国高速传动、杭齿前进、威力传动、重齿、金雷股份等。

精密减速器:具备低回程间隙、高精度、长使用寿命、可靠稳定、适应性强等特 点,是机器人以及高端机床等对精度有严格要求领域的理想选择。主营精密减速 器的代表企业包括哈默纳克、纳博特斯克、绿的谐波、中大力德等。

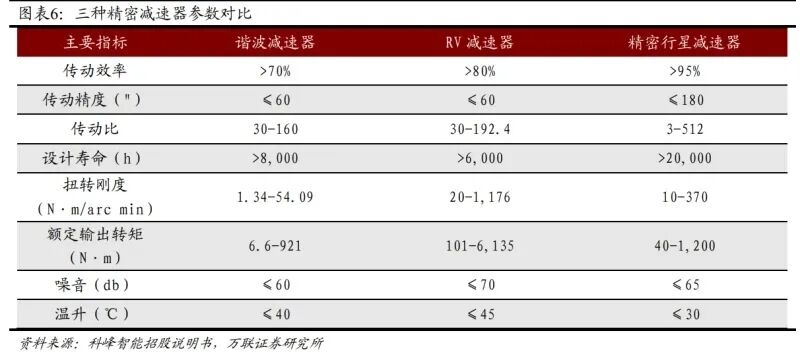

精密减速器据不同的构造和传动方式,可分为谐波减速器、RV减速器、精密行星减速 器等类型。 ① 谐波减速器:谐波减速器主要包括波发生器、柔轮与刚轮。由于其体积小、重量 轻,传动精度高,运转平稳、传动比大,更适合应用于3C、半导体、医疗器械等 行业的工业机器人和人形机器人之中,主要适用于机器人小臂、腕部、手部等部 件。其缺点主要在于传递扭矩相对较小,传动效率低、使用寿命有限。 ② RV减速器:RV减速器由渐开线行星齿轮传动和摆线针轮行星传动两级传动机构组 成,因其传动效率与传动平稳性高、承载能力强、刚性和耐过载冲击性能良好及 传动精度高等特性,通常适用于工业机器人基座、大臂、肩部等重负载的位置。 其缺点主要在于结构复杂、制造难度大、成本高。 ③ 精密行星减速器:精密行星减速器体积较小,主要包括行星轮、太阳轮和内齿圈, 其结构紧凑,具备扭矩大、单级传动效率高、质量轻、寿命长、免保养等优点, 常被用于机器人中对精度要求低的部分身体旋转关节。其缺点主要在于单级传动 比范围小。

2 精密减速器在机器人中应用广、占比高

精密减速器是机器人的重要零部件,在工业机器人和人形机器人中的成本占比均较 高。减速器的性能直接影响机器人的性能,由于其在机器人中的重要作用,质量和性 能仍然是选择的首要关注点。减速器成本在机器人总成本中占有较大比重,根据中商 产业研究院数据,减速器在工业机器人成本中占比35%,是成本占比最高的零部件。 根据智研咨询数据,减速器在人形机器人成本中的占比为16%,仅次于无框力矩电机, 也是人形机器人的重要零部件。随着技术进步与市场竞争加剧,减速器的价格正在逐 步降低,但其仍是机器人成本的关键构成部分。全球减速器制造商正致力于经由技术 革新及规模化生产,实现减速器成本的进一步降低。

2.1 谐波减速器:机器人为主要增量市场,绿的谐波突出重围

谐波减速器由波发生器、柔轮和刚轮三大零部件组成。在波发生器、柔轮和刚轮协同 工作下,谐波减速器能够在较小的体积内实现高减速比和高扭矩输出。波发生器经柔 轮弹性变形带动刚轮转动,实现减速和增矩效果,这种设计使得谐波减速器适合精密 控制及空间受限的应用场景。

我国谐波减速器市场规模增长较为迅速。谐波减速器在精密传动领域广泛适用,应用 行业正不断拓宽至机器人、高端数控机床、半导体制造设备、医疗器械等领域。根据 中商产业研究院,2019-2023年我国谐波减速器市场规模由13.5亿元增长至24.9亿元, CAGR为16.54%,规模维持稳健增长;预计2025年我国谐波减速器市场规模将达33.2亿 元,对应2023-2025年CAGR为15.47%。

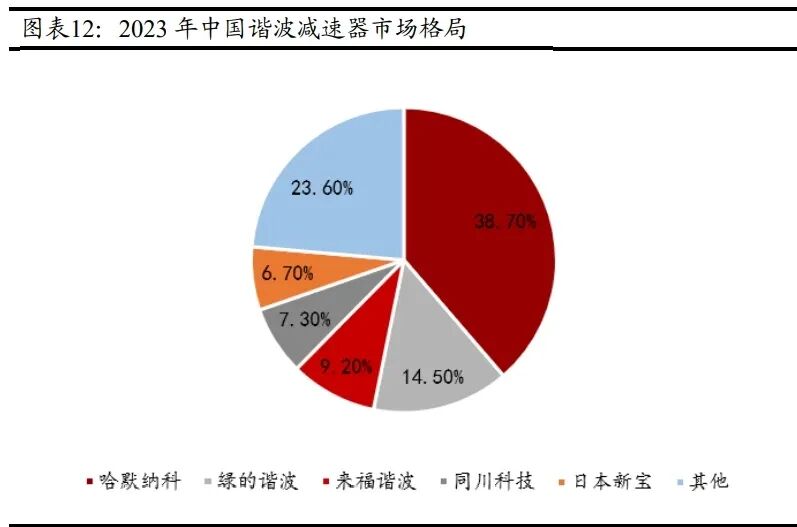

全球谐波减速器市场呈现“一强主导”格局,绿的谐波率先突出重围。全球谐波减速 器竞争格局高度集中,市场龙头为日本厂商哈默纳科 。全球谐波减速器市场主要参与 者包括哈默纳科、绿的谐波等,其中哈默纳科全球销售额市占率超80%,呈现“一强 主导”格局。2023年我国谐波减速器市场位于第一梯队的厂商包括哈默纳科与绿的谐 波,销售额市占率分别为38.7%与14.5%,第二梯队厂商包括来福谐波、同川科技、日本新宝,销售额市占率分别为9.2%/7.3%/6.7%。在谐波减速器行业中,日本的哈默纳 科技术水平处于行业领先地位。目前国内厂商如绿的谐波通过技术攻关、生产工艺的 改进,在减速比、额定扭矩、传动效率、精度方面已接近或达到国际先进水平,打破 了国外厂商在高端谐波减速器领域的技术垄断,对国外品牌进口逐渐形成一定的替 代。

2.2 RV 减速器:日企占据主导地位,国产替代空间充足

RV减速器采用两级减速结构,由第一级渐开线行星传动和第二级摆线行星传动组合 而成,具备传动范围大、传动效率高的优点。RV减速器承载能力强、刚度高,使其成 为高性能传动系统的理想选择,尤其适合那些对传动效率、承载能力和精度有高要求 的应用,如工业机器人、数控机床、医疗检测设备等领域。

RV减速器市场规模持续扩张,中国RV减速器市场规模增速高于全球。RV减速器市场规 模在全球和中国市场均呈现出稳定增长的趋势,主要得益于工业自动化和智能制造 的快速发展,尤其是在工业机器人领域的应用。根据QY Research数据,2018-2023年 全球RV减速器市场规模由34.3亿元增长至75.1亿元,CAGR为16.97%。根据华经产业研 究院数据,2014-2021年我国RV减速器市场规模由10.82亿元增长至42.95亿元,CAGR 为21.77%,市场规模增速高于全球整体水平,预计2025年市场规模将达到60亿元。其 中,2014-2017年我国RV减速器市场规模维持较高增速主要得益于下游工业机器人安 装量的迅速增长,2018-2019工业机器人安装量增速放缓导致RV减速器市场规模增长 停滞,2020-2021年工业机器人安装量再度提速带动RV减速器需求放量。

纳博特斯克占据RV减速器市场主导地位,国产替代演绎正当时。在国际RV减速器市 场,日本企业纳博特斯克保持行业龙头地位。在国内RV减速器市场,2020年纳博特斯 克以54.80%的优势领跑国内RV减速器市场,住友重机与中大力德分别以6.60%和6.16% 的市占率位居其后。2021-2023年期间,市场格局发生显著变化,环动科技展现出强 劲发展势头,市占率从2020年的5.25%逐年攀升至2023年的18.89%,稳居国内第二。 相比之下,国际厂商市场份额持续收缩,纳博特斯克市占率从54.80%降至40.17%。环 动科技在逐步对纳博特斯克实现进口替代的同时,进一步稳固了自身国内机器人RV 减速器龙头企业的地位。

2.3 精密行星减速器:亚太地区为主要市场,国内企业加速追赶

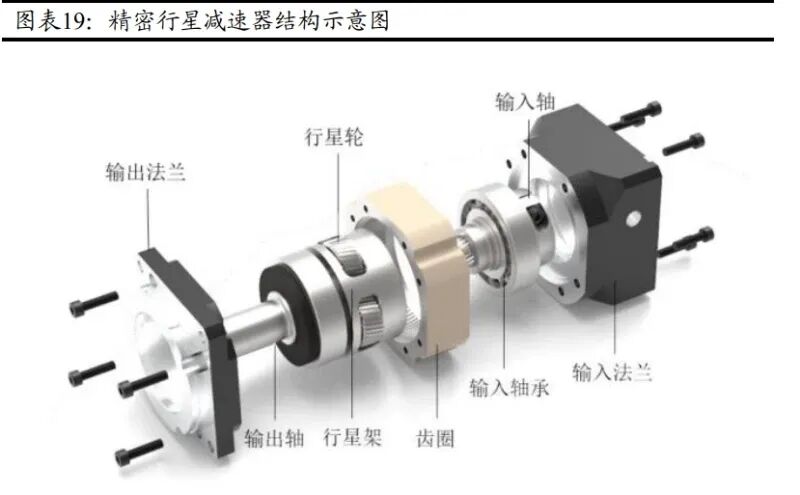

精密行星减速器是由太阳齿轮、行星齿轮、内齿轮和输出轴组成,是一种高精度、高 扭矩、小体积、轻重量的减速器。精密行星减速器具有高扭矩传递、低噪音运行等优 点,被广泛应用于高速、高精度、高重载的工业生产领域,如机床制造、航空航天、 农机装备、智能机器人等现代工业中不可或缺的组件。

全球精密行星减速器市场规模稳步增长,国内精密行星减速器市场规模有望进一步 扩大。受到工业自动化、机器人技术、航空航天和其他精密制造领域需求的推动,精 密行星减速器市场规模近年来呈现稳定增长的趋势。根据QY Research数据,2020- 2024年全球精密行星减速器市场规模将由9.29亿美元增长至13.76亿美元,CAGR为 10.32%;预计2025年全球精密行星减速器市场规模将达到14.71亿美元。

国产精密行星减速器替代空间大。在全球范围内,德国、日本等国家的精密行星减速 器产品以高性能和高质量著称,其产品在材料、设计水平、质量控制、精度、可靠性 和使用寿命等方面处于行业领先地位,广泛应用于自动化设备、机器人、精密机床等 高端领域,主要厂家为日本新宝、纽卡特、威腾斯坦等。国产厂家以科峰智能、纽氏 达特为主要代表。2023年中国精密行星减速器市场份额前五的厂商分别是新宝(日 本)、湖北科峰(中国)、纽氏达特(中国)、精锐科技(中国台湾)、利茗(中国台湾), 市占率分别为20%/12/9%/7%/5% ,CR5为53%。当前,以科峰智能为代表的国产高端精 密行星减速器在传动精度、传动效率及噪声控制等核心性能指标上已接近或达到国 际领先标准,已实现部分应用场景的进口替代,彰显了国产化竞争优势。然而相较于 国际顶尖水平,国产产品在使用寿命与生产一致性等维度仍存在一定差距,需持续加强技术研发与工艺优化以推动整体性能的全面提升。

3 需求放量、技术突破,国产精密减速器迎来关键时刻

3.1 人形机器人量产在即,打开精密减速器增量市场空间

(报告来源:万联证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:万联证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)