炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:星空下冥想的哲学家

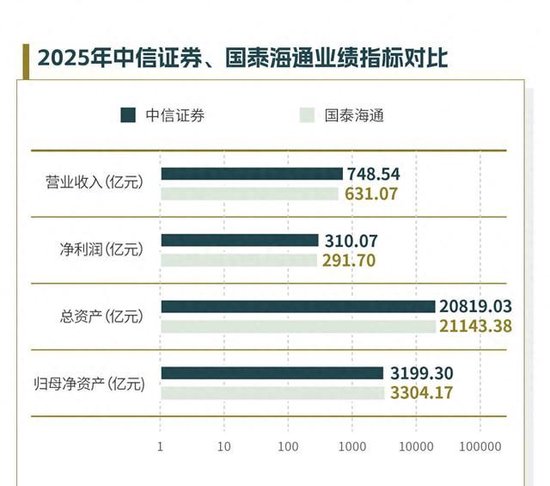

中国证券行业突然出现了一个新“巨无霸”。经过191天的合并重组动作,国泰君安和海通证券这两家传统大行正式合体,摇身一变成了国泰海通证券。要说体量,2025年末的国泰海通总资产和净资产双双冲到行业冠军,连IPO承销数量也是第一。可是,大家更关心的,真的是谁家更大吗?

不少投资者都盯紧了2026年3月31日这个日子——国泰海通合并后的首份年报公布当晚,公司董事长朱健还挺坦率。他直说,虽然现在个头最大,但“强者”归还要看持续盈利的能力。比如2025年的净利润里,其实有60亿元是因为并购才产生的一次性收益。明年能不能靠自身业务稳住盈利,公司压力不小。

走到一起是一回事,如何真正“合成一体”又是另一回事。朱健用了个比喻,先整合就像“先搬进新家同住”,后面的融合阶段才是慢慢适应彼此生活习惯。这种彼此磨合,既包括合规、业务,也少不了IT系统和团队文化。按照他的说法,降本增效的成果还只是开了个头,真正“跑起来”估计还早。

国泰海通下一步定的目标也挺高——要做中国最顶尖的投行。光看2025年度数据,公司主承销的IPO有19家,到了年末还有44家在审批排队,手上一共193家企业接受辅导备案,这些都已经甩开了中信证券。除了量更大,项目也更“有意思”:例如禾元生物成了科创板新规重启后首家过会的企业,还有创业板第一家未盈利就上市的大普微。这些动作,业内都在看。

不过,“跑在前头”只是亮眼的一面,收入账单就没那么风光了。Wind的数字摆在那,2025年国泰海通全年的投行净收入47亿多、A股IPO承销收入195亿出头。中信那边同时段是63亿和240亿,差了不是一个小目标。

境外承销就更明显。Dealogic的全球数据里,国泰海通只做了13家港股IPO保荐、总金额123亿港元左右,而中信手里是32家、577亿港元。业务扩张的速度,和老牌“龙头”之间还拉着距离。

有意思的是,公司在投行业务上还玩起AI技术。2025年,公司上线了一套智鉴AI中心,这种大模型AI,国内券商同行还是第一次把它真正装进了非标准文档场景里。发债、写招股书这种原来重复度高、事无巨细的活,现在靠系统自动梳理,提高了团队的效率。和海外一些大型资本市场玩家最近几年推行的新技术路数挺像,大家都在试信息化重塑券商生产流程。

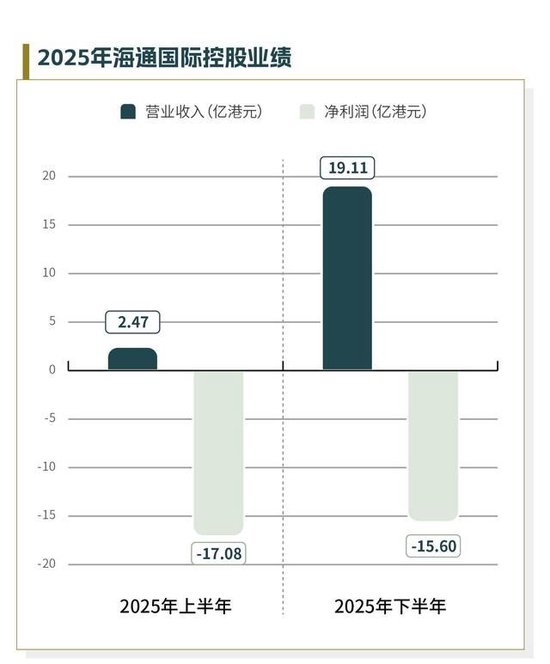

细数过来,国泰海通合并后的发展还是遇到了一堆挑战。历史合规风险隐藏了不少隐患,比如2025年3月底至2026年3月间,和原海通、原国泰有关的4个投行项目分别被监管出具了纪律处分或者监管函,部分责任还落在了更早完成的项目上。3月10日,香港证监会和廉政公署带着搜查令就上门查国泰君安国际,文件都带走了,此事不小。

即便障碍多,公司内部还是选择直面短板。朱健说得很实在,和头部投行比,现在国泰海通“还很年轻”。未来三年,国内业务的目标就是要追着中信干,境外业务则另辟蹊径,要走一条与众不同的路。

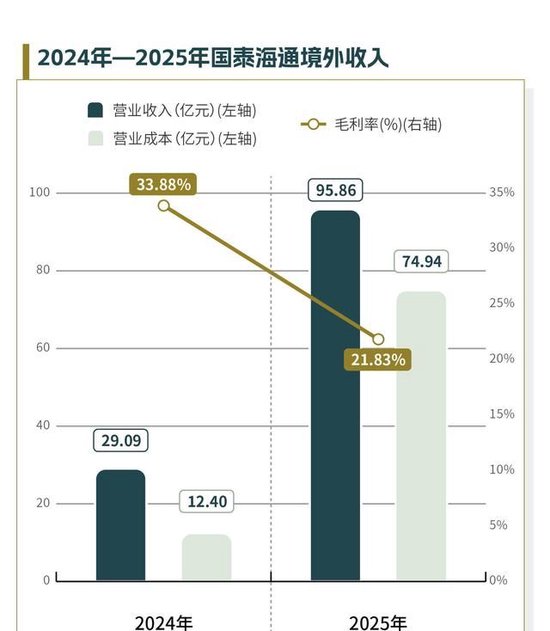

说到海外业务,国泰海通也面临一份沉重的包袱。事情起源于2023年10月。为了缓解压力,原海通证券把核心海外平台——海通国际私有化管理,2024年1月干脆退市。紧接着,大合并落地,成了现在的局面。这动作够快,用191天搞定A+H股市场史上最大吸收合并,比起隔壁公募、银行的重大重组案例节奏快出不少。

合并带来的账面问题马上就浮现出来。看看2025年财务数字——境外业务毛利从34%直接砸到了22%,很大成分是因为清理历史包袱乐成本上涨。多花钱埋单的不光只有国泰海通,几年前万科收拾海外业务历史问题也是亏过净利润,只不过修复后看到了回暖。

真正在做“业绩火车头”的,倒是一块原国泰系境外资产——国泰君安国际,经营一直稳步向好。这种股权梳理和整合,让国泰海通找到了一条“各自发挥比较优势”的路。

怎么处理这堆历史外账问题?公司高层拿出了操作方案。国泰海通准备以一个专门做金融控股业务的子公司来管理所有海外板块,集中指挥,优化全球网点布局,资源分配更高效。副总裁韩志达还特意提及,未来会靠香港枢纽带动全球网络,同时尝试金融服务业务升级,挖掘新增长点。别的不说,早几年平安国际也持续用香港业务稳住全球金融布局,效果还不错。

合并是合了,系统、业务整合成了新课题。比如用户手机App,两家公司过去各搞一套,为了平稳过渡仍然并行运营。2026年准备关停其中一个,IT投入逐步降低,运营支出也会降下来。线下也有烦恼,全国超过680个网点,是该缩减还是该留下,管理层还在商量。

各业务团队怎么合?朱健还是那句话,我们是先“住一起”,后面再互动,用时间慢慢磨合。这种现实节奏讲究一点点释放整合红利,还真不是什么百米冲刺。

整体看,国泰海通大合并后的局面,既有量级上的领先,也面临不少制度、业绩、融合上的难题。要真追上业务老大哥,还得等各条战线磨合出更好的化学反应。