炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:未可知人工智能研究院

宇树科技招股书发布啦!

看完招股书你会发现!

当所有人都以为这家公司在烧钱、在做噱头、在等VC接盘的时候——它悄悄盈利了,而且利润率高达60%,比某些软件公司都高。

顺便说一句,我刚出版的新书《养龙虾:OpenClaw与AI智能体时代》现在各大平台都有,这本书里我专门用“养龙虾”来解构AI智能体的底层逻辑——如果你想真正搞懂AI怎么赚钱,这本书就是为你写的,感兴趣去搜一下,很多读者说读完之后看赛道的眼光完全不一样了。

好,回到今天的主角——宇树科技。

一、IPO绿色通道!42亿募资,两轮问询已通关

今天,杭州机器人龙头宇树科技的科创板IPO获上交所受理,拟募资42.02亿元。

而且这次走的是“预先审阅”机制,也就是说两轮问询已经答完了,上交所是带着答案让它来的,相当于绿色通道。

那招股书里到底写了什么?说实话,我翻完这份材料,确实有点意外。

先说亮点,然后说疑点。

二、三大亮点,颠覆行业认知

亮点1:不是亏钱,是猛赚钱(毛利率60%+)

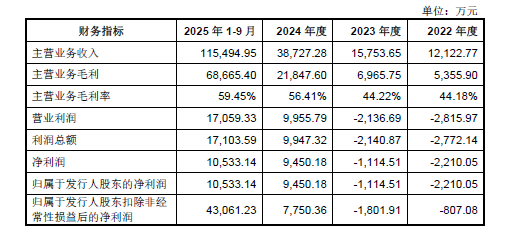

2025年全年营收17.08亿元,同比增长335%。

利润呢?扣非净利润6亿元,同比增长674%!

注意,这俩数字是什么概念——利润增速是营收增速的两倍。

这说明随着规模放大,它的边际成本在快速下降,规模效应在起作用。

更夸张的是毛利率,2025年达到60.27%。

你们知道什么行业毛利率60%吗?软件、制药——机器人硬件公司做到这个水平,我很久没见过了。

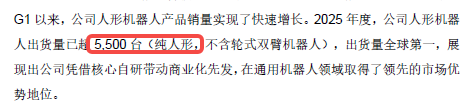

亮点2:人形机器人不是PPT,全球出货第一

2025年宇树人形机器人出货量超5500台,全球第一。

而且产销率超过95%,基本上是满产满销,生产多少卖多少,根本不用担心库存。

要知道,全球同期大多数竞争对手连100台商业交付都做不到,它已经在交5500台了。

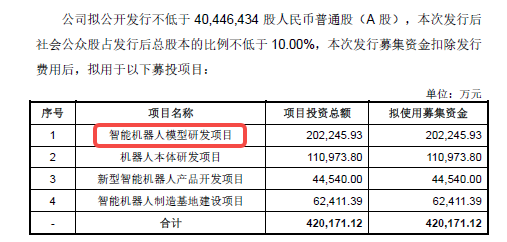

亮点3:42亿募资,85%砸向研发

42亿募资里,85%用于研发。

其中有一个单项目叫“智能机器人模型研发”,一口气投20.2亿,占总募资将近一半。

这是在砸“机器人大脑”的钱,砸具身智能大模型——用VLA架构和WMA架构双线并行。

你可以这么理解:现在宇树的机器人硬件已经是全球第一了,它接下来要做的,是让这个“身体”真正拥有“大脑”。

三、打脸3大误解,却暴露新疑点

但是,接下来我要说说那些让我皱眉头的地方。

过去大家对宇树有三个经典误解,招股书帮我们把这三个误解打脸了,但同时也带出了新的疑点。

误解1:宇树只是卖机器人玩具的硬件公司

打脸了。

它现在不仅自研电机、减速器、灵巧手、激光雷达,连具身大模型都在自己做,软硬件一体,全栈自研。

这个打法跟当年苹果做手机一个路数——自己控芯片、系统、硬件,所以毛利率能高到60%。

但新疑点出来了:VLA大模型这条技术路线,行业还在快速迭代,不确定性极高。

宇树把20亿押在这上面,万一三年后出现更好的架构,这钱是不是就打水漂了?

这个风险我觉得招股书里写得比较轻描淡写。

误解2:人形机器人离商业化很远

打脸了。

5500台交付,真金白银的销售数据,不是演示、不是展示,是签了合同收了款。

但新疑点来了:这5500台到底卖给谁了?

我注意到招股书里提到应用场景包括石化、电力、教育等领域。

但教育和展示类客户购买的是“新鲜感”,复购率不高,真正高频、刚需、持续付费的工业级客户,大规模买单了吗?

这个问题,招股书没有给我一个特别令人信服的答案。

误解3:王兴兴股份少,可能失控

打脸了,但方式有点绕。

他直接持股23.82%,看着不多——但架不住人家玩了AB股结构,A类股每票投10票,最终他实际控制了68.78%的表决权。

这叫什么?这叫少数股权、多数话语权,创始人锁死控制权。

好处是决策效率高、不被资本绑架;坏处是……散户基本上在这家公司没有发言权。

四、核心判断:能买吗?值不值得投?

好,聊完疑点,我们从价值投资的角度来拆这支票。

听好了,这是今天最核心的部分,不到最后别划走。

宇树上市前最后一轮融资的投后估值是127亿。

2025年净利润是6亿。

也就是说,上市前大约是21倍PE,这还算相对理性。

但你要知道,A股机器人赛道的定价逻辑不一样。

这是一个“叙事溢价”极高的赛道,市场愿意为“未来”付钱,不是只看当下利润。

参考同类的优必选,上市后PE一度超过几百倍。

所以宇树上市后,被市场炒到200亿、300亿,我一点不意外。

问题是,这个故事能不能接得住这个估值?

我有个比喻:宇树现在的状态,像极了2011年前后的苹果——核心硬件做到了行业第一,毛利率暴高,用户在等软件生态爆发。

如果具身智能大模型这条路走通了,它就是中国的苹果,护城河深不见底。

如果走不通,或者被某个开源大模型颠覆,那估值里的那些溢价就会很快蒸发。

所以我的判断是:这家公司基本面是真的,增长是真的,全球第一是真的——但上市后的股价,大概率会在情绪高峰处被炒得离谱。

长期价值有,短期波动很大,不适合追高,适合在市场恐慌的时候逢低配一点。

五、最后提醒:别等普及,再入场就晚了

最后我想说一句。

宇树上市这件事本身,已经是一个信号了。

中国具身智能这条赛道,从学术概念到商业盈利,只用了不到三年。

下一个三年,会发生什么?会有更多宇树出来,会有更多垂直场景的应用落地。

如果你还在等机器人“真正普及”再做决策,你可能已经错过了最好的入场时机。

说到底,机器人不是科幻,是正在发生的现实。