炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文 财信研究院宏观团队 伍超明 胡文艳 李沫

核心观点

2月28日美以对伊朗发动军事打击,中东地缘政治风险急剧升温,对国内利率环境形成潜在重大冲击。冲突前,中国10年期国债收益率维持在1.7%-1.9%的低位区间震荡,央行保持宽松流动性格局,但这种低利率平衡在外部冲击下显得较为脆弱。

传导机制:三重路径交织。美伊冲突主要通过三条核心路径影响国内利率。一是通胀路径,油价飙升引发输入性通胀,制约央行宽松空间;二是避险路径,地缘动荡助推美元走强,加剧汇率波动压力;三是增长路径,冲突拖累全球经济导致外需下滑,倒逼央行降息刺激内需。最终利率走向取决于通胀与汇率带来的上行压力同经济下行带来的宽松压力之间的强弱对比。

博弈格局:三方诉求与情景推演。美以伊战略诉求差异决定冲突走向。美国以“核问题”为借口,隐含掌控伊朗资源、削弱地区影响力及为中期选举造势的多重意图;以色列将伊朗视为生存威胁,旨在弱化其核与导弹能力、巩固地区优势地位;伊朗则以维护政权存续为核心,依托不对称反击和代理人网络争取生存空间。基于三方博弈,冲突存在三种演绎情景:速战速决(2-4周,概率较低)、拉锯战(1-6个月,概率较高)、长期对峙(6个月以上,概率较低),不同情景下冲突强度、持续时长及对国内利率的影响差异明显。

情景分析:利率表现呈现差异化路径。速战速决情景下,美以快速摧毁伊朗核设施后停火,油价短暂冲高后回落,利率仅现短期情绪波动,随后回归基本面主导。拉锯战情景为当前最可能的基准情景,伊朗封锁霍尔木兹海峡并激活代理人网络,国际机构预测油价或冲至100美元/桶以上,涨幅超40%。据测算,油价每涨10%可拉动中国PPI上行0.7个百分点,此情景下输入性通胀与汇率贬值压力将主导市场,10年期国债收益率大概率震荡上行。长期对峙情景下,利率将经历“先上后下”的切换,初期受高油价压制,后期随全球需求坍塌转向宽松。

结论与风险提示。当前最可能的拉锯战情景将实质性约束货币政策宽松空间,若油价突破100美元/桶且持续时间偏长,央行降息时点可能延后甚至取消。但需警惕三类风险:情景假设与概率误判风险;情景复杂性与路径交织风险;大国深度介入、美国国内政治博弈等超预期事件冲击风险。整体而言,美伊冲突对中国利率的影响具有阶段性与不确定性,需动态跟踪霍尔木兹海峡封锁时长与油价波动两大关键变量。

目录

正文

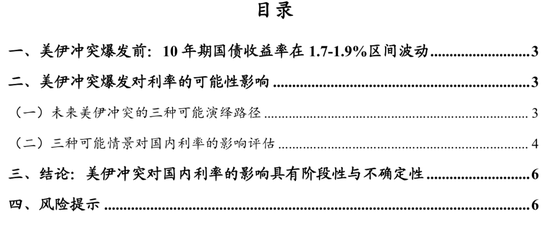

一、美伊冲突爆发前:10年期国债收益率在1.7-1.9%区间波动

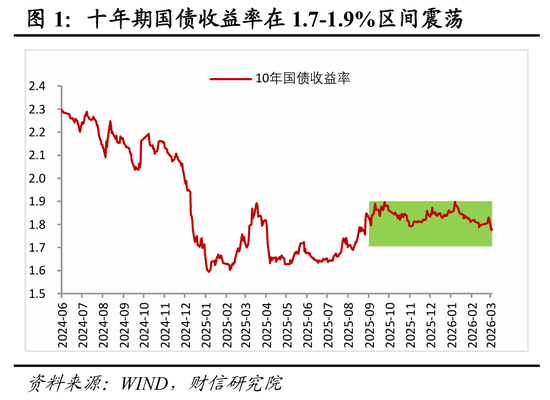

在2026年2月28日美国和以色列对伊朗发动打击之前,我国10年期国债收益率在1.7-1.9%之间波动(见图1),市场预期全年收益率大概率维持区间震荡。同时央行也维持流动性宽松格局,如DR001(银行间市场存款类机构质押式回购隔夜加权利率)持续运行于7天期公开市场操作政策利率(OMO)下方(见图2),(R001-DR001)利差处于低位,表明银行与非银体系资金面均偏宽松。

二、美伊冲突爆发对利率的可能性影响

(一)未来美伊冲突的三种可能演绎路径

1、冲突参与方的诉求和目的

主动发起方美国以“核问题”为借口,实质目标是推翻伊朗现政权,建立亲美傀儡政府,从而全面控制伊朗油气资源,复制控制委内瑞拉石油的模式;同时彻底摧毁伊朗导弹工业,消除其对霍尔木兹海峡的控制权。更紧迫的是,特朗普面临2026年11月中期选举压力——共和党仅以微弱优势控制国会两院,若不能快速取得“外交胜利”提振支持率,可能失去参众两院控制权,导致其国内议程彻底瘫痪。对伊动武既能转移经济困境与社会撕裂,又能塑造“强人领袖”形象迎合保守派基本盘,为共和党选情造势。

主动发起方以色列则将伊朗视为生存性威胁,核心目标是物理清零其核设施与导弹能力,瓦解“抵抗轴心”。更深层意图是绑架美国深度参战,借盟友之力彻底消除宿敌,同时通过塑造安全捍卫者形象转移内塔尼亚胡国内执政压力与司法改革争议,巩固自身地区军事霸权。

被动应对方伊朗认为这是一场政权存亡之战,核心诉求是维持伊斯兰共和国体制生存,绝不出让石油与矿产资源主权。依托地下“导弹城”网络和霍尔木兹海峡封锁能力实施不对称反击,通过激活代理人网络多点袭扰,让战争成本变得对美以“不可承受”,以战促谈争取生存空间。

2、未来三种可能演绎情景

情景一:速战速决,一个月内结束,但可能性小

在这种情境下,冲突持续2-4周,属于高强度有限战争。美以会快速实施精准打击,在摧毁伊朗关键核与导弹设施后迅速停火,而伊朗的反击规模将保持可控,同时会封锁霍尔木兹海峡以形成威慑,双方随后在第三方调解下达成临时协议,美以实现短期去核目标,伊朗则保住政权核心,冲突随之暂时平息。这一情景的核心是特朗普政府为2026年中期选举追求“快速胜利”,伊朗在核心设施遭重创后,选择以适度妥协保全体制生存。

情景二:拉锯战,持续1-6个月,是当前最可能情景

冲突将逐步升级蔓延,演变为地区性中等战争。伊朗展开强硬反击,封锁霍尔木兹海峡并激活全地区代理人网络,推动真主党、胡塞武装、伊拉克民兵全面动员,打击以色列本土及中东美军基地。这迫使美以扩大打击范围,战火随之蔓延至黎巴嫩、也门等周边地区,双方陷入中期僵持,全球能源价格也将出现阶段性动荡。这一情景的核心逻辑在于伊朗展现出超强韧性,代理人战争全面激活,美国由此陷入“胜利陷阱”,撤军等于承认失败,增兵则会陷入第二个“伊拉克泥潭”,难以快速结束冲突。特朗普为赢得中期选举,需在6个月内展现“胜利”,而以色列经济瘫痪触发国内反战浪潮,成为倒逼谈判的关键变量。

情景三:长期对峙,持续6个月以上,概率较低

在这种情境下,呈现政权博弈僵持态势,甚至可能演变为长期低烈度冲突。美以始终未能推翻伊朗现政权,伊朗也无力彻底击退美以打击,双方由此陷入“打而不决、耗而不停”的长期僵持,将斗争焦点集中在舆论战、经济制裁与代理人消耗上,导致战争长期化,全球能源格局、中东地缘政治持续动荡,最终形成长期对抗局面。

(二)三种可能情景对国内利率的影响评估

1、美伊冲突对国内通胀和利率的影响机制

无论上述哪种情景,其对我国国内通货膨胀进而利率水平的影响机制基本相同,差异在于影响程度的大小不同而已。美伊冲突对中国利率的影响主要通过“通胀及通胀预期”、“避险传导”与“经济增长”三条核心路径博弈实现。

通胀路径上,油价飙升引发输入性通胀,制约央行宽松空间,推高利率名义水平。具体传导机制如下:战争爆发后,首当其冲受到冲击的是原油供给,导致油价上涨,我国进口价格上升,输入性通胀推高PPI(工业生产者出厂价格指数)同比增速并提前由负转正,PPI上涨再传导至CPI(居民消费价格指数),提高整个社会的通胀预期以及通胀水平,进而影响央行货币政策的宽松程度,以及延后降息时间,这些信息和预期最后均会在市场利率如10年期国债收益率的涨跌上反映出来。

避险路径上,地缘动荡助推美元走强,加剧人民币汇率波动,央行或需维持较高资金利率以稳汇率。增长路径上,冲突若拖累全球经济,将导致中国外需下滑,倒逼央行降息降准以刺激内需,拉低利率。最终利率走向取决于“通胀与汇率带来的上行压力”与“经济下行带来的宽松压力”之间的强弱对比。

2、在速战速决情景下,利率将呈现“短期波折、回归基本面”的特征

油价短暂冲高带来的通胀预期和通胀压力有限,外需也未受实质损伤,经济增长路径保持平稳。此时,避险情绪带来的短期交易性行情(利率下行)会被迅速修正。同时,在国内需求压力大的背景下,原油价格上涨对国内物价影响有限,难以改变央行货币政策宽松力度和节奏,央行将保持较强定力,政策处于“多看少动”状态。随着冲突平息,利率将快速回归国内经济基本面逻辑,整体维持低位震荡。

3、在拉锯战情景下,利率面临上行压力

霍尔木兹海峡的持续封锁将推高油价中枢,输入性通胀压力将显著增强,叠加国内汇率贬值压力,央行货币政策面临“不可能三角”约束,即难以通过大幅降息来稳增长,甚至可能被迫边际收紧流动性以对抗通胀和汇率贬值。尽管外需走弱会对经济增长构成拖累,但在滞胀风险下,通胀与汇率因素将阶段性占据主导,利率大概率震荡上行,信用利差走阔。

对于该情境下原油价格走势,目前几家国际机构有如下预判:一是美国银行大宗商品策略师Francisco Blanch认为,霍尔木兹海峡长期中断可能导致布伦特原油价格上涨每桶40至80美元,达到每桶100美元以上;二是摩根大通分析师Kaneva表示,如果冲突持续超过三周,海湾国家的石油储存能力将耗尽,原油将“无处安放”,被迫停产,布伦特原油价格可能达到每桶120美元;三是3月2日花旗集团将短期布伦特原油价格预测上调15美元至85美元,若区域油气基础设施遭受打击,油价存在上冲至120美元的尾部风险。

2月份布伦特原油现货价格在70美元/桶左右,按照上面几家机构的预测数据,上涨幅度在30美元/桶以上,涨幅超过40%。根据我们的测算,原油价格每上涨10%,可拉动PPI上涨0.7个百分点,这意味着拉锯战情境下国内PPI将提高2.8个百分点以上。对国内货币政策将产生实质性影响,央行降息时点延后甚至取消,后者概率更大,市场利率走高风险较大。

4、在长期对峙情景下,利率将经历“先上后下”的趋势性切换

初期受高油价与汇率压力影响,国内利率维持高位;但随着冲突长期化导致全球需求坍塌,外部衰退风险将通过出口链条深度拖累中国经济增长。届时,增长路径将取代通胀路径成为核心矛盾,央行被迫转向全面宽松以托底经济。在此背景下,利率有望进入趋势性下行通道。

三、结论:美伊冲突对国内利率的影响具有阶段性与不确定性

综合来看,美伊冲突对中国10年期国债收益率的影响,主要取决于冲突的具体演绎情景,不同情景下的影响存在差异,暂无明确统一走势。其中,拉锯战作为当前相对更有可能的情景,带动油价上行,对国内通胀形成一定潜在压力,进而可能约束货币政策宽松空间,国债收益率或面临上行压力,信用利差也可能走扩;速战速决情景对收益率的影响多为短期情绪扰动,局势明朗后大概率回归国内经济基本面主导;长期对峙情景下,收益率走势受多重因素交织影响,具体表现需结合后续局势演变进一步观察。整体而言,冲突对利率的扰动程度,与霍尔木兹海峡封锁时长、油价波动等因素密切相关,需动态跟踪局势变化。

四、风险提示

本轮美伊冲突对国内利率的扰动高度依赖冲突演进情景,而情景判断存在多重不确定性,结合当前局势特征,需重点警惕以下三类核心风险:

一是情景假设与概率误判风险。当前将拉锯战视为“最可能情景”,是基于美以伊三方理性博弈推演,但战争进程常偏离理性轨道。若特朗普为中期选举孤注一掷扩大战事,或伊朗国内出现政权更迭等黑天鹅事件,速战速决或长期对峙的概率可能提高,导致利率定价逻辑发生切换。

二是情景复杂性和路径交织风险。三类情景假设并非截然分明、非此即彼,实际演进中可能存在路径跳跃或混合状态。需重点关注霍尔木兹海峡封锁时长、油价冲高幅度等核心变量在不同情景演进过程中的动态变化,其波动将直接影响国内利率定价。

三是超预期事件冲击风险。需警惕各类突发超预期事件打破现有情景框架,主要包括:俄罗斯等大国深度介入调停或调整支持态度,改变冲突力量平衡;伊朗导弹误击第三方产油国,引发局势骤然升级;美国国内政治博弈、公众舆论等影响军事决策;国际能源市场出现异常波动等。