炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:一瑜中的

文:华创证券首席经济学家 张瑜(执业证号:S0360518090001)

报告摘要

今年春节假期,零售餐饮数据高增(前四天同比+8.6%),或直接拉动前两个月社零数据。分量价看,或呈现量增价稳,出行的量继续提升,机酒价格趋于稳定。分领域看,结构性亮点不少,中高端商品消费(黄金、免税)、国内外旅行韧性凸显,智能化、健康化消费成新趋势。

整体数据:春节假期消费数据高增,或拉动社零数据

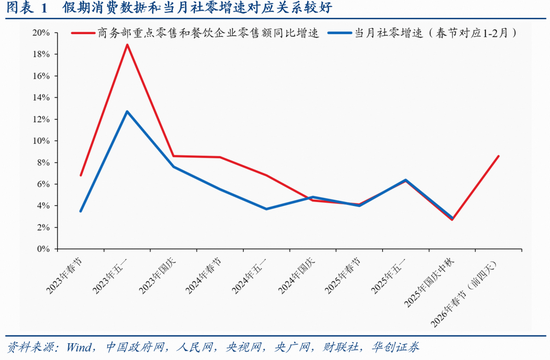

据商务大数据显示,假期前四天,全国重点零售和餐饮企业日均销售额较去年可比数据增长8.6%,明显高于去年国庆中秋(下称双节)的2.7%。2023 年以来,春节、五一、国庆(中秋)等节假日消费数据与当月社零增速的联动性持续增强,由此判断,今年前两个月社零数据或也将受到提振。

出行量增:跨区域出行增速抬升,水运表现尤为亮眼

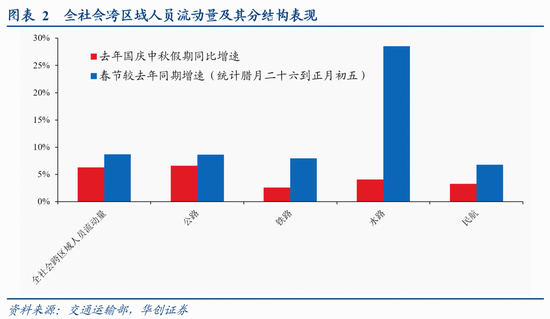

2月13日-2月21日九天(腊月二十六到正月初五),全社会跨区域人员流动量较去年同期增长8.7%,去年中秋国庆假期同比增速为6.3%。

分结构看,首先是与中长途旅行相关的民航、铁路有所改善。其次,假期水路增速大幅提升至28.5%(去年双节期间增速约4%),可能受旅游观光需求增加、邮轮等水上旅游产品回暖以及海南全岛封关等多因素影响。

价格趋稳:重点领域价格涨跌互现,整体相对稳定

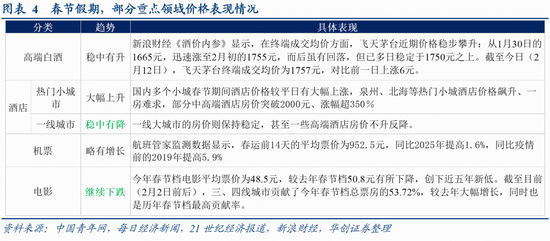

今年春节假期,价格层面表现可能相对较好的是以茅台为代表的高端白酒、热门小城市酒店、机票价格。可能有所下跌的是一线城市酒店(集中返乡加上供给充裕)、电影(创近五年新低)。

结构亮点:中高端与服务消费韧性凸显,智能化健康化成消费新趋势

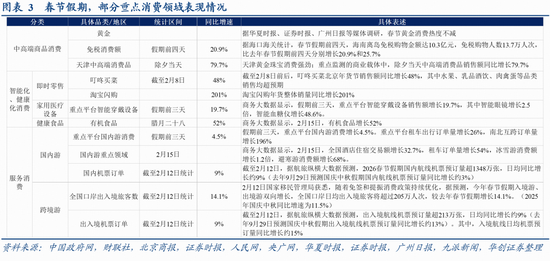

今年春节假期,消费结构亮点体现在三方面:一是黄金和海南免税为代表的中高端消费品。对于黄金,除婚嫁等刚需推动外,近期多家黄金品牌宣布将于2月底至3月调价,部分消费者可能在假期提前集中下单。对于免税商品,假期前四天海南离岛免税销售增长20.9%,较去年双节的13.6%进一步抬升。二是国内游、跨境游维持热度。国内游方面,酒店住宿成交额、机票预订量均维持景气。跨境游方面,预计全国口岸日均出入境旅客将维持双位数增长。三是智能化、健康化消费成新趋势。春节假期,智能穿戴设备、即时零售、有机食品受到消费者青睐。重点平台智能穿戴设备销售额(如智能眼镜)、淘宝闪购等平台销售额均实现双位数甚至以上增长。

每周经济观察:

(一)景气向上

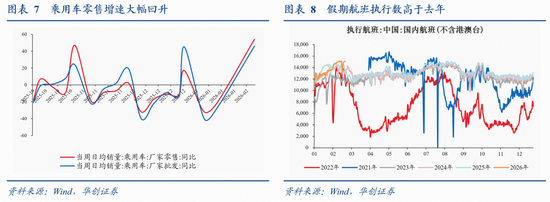

1、耐用品消费:节前乘用车零售增速大幅回升。2月前8日,乘用车零售同比增长54%。1月全月同比下降13.9%。

2、地产:商品房住宅销售面积改善。截至2月15日当周,有数据的27城商品房住宅成交面积同比+5%,1月为-16%。

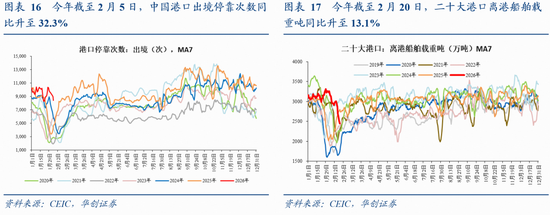

3、节前抢运,出口高频改善。今年截至2月5日,中国港口出境停靠次数同比升至32.3%,1月全月同比为18.3%。年初至2月20日,二十大港口离港船舶载重吨同比升至13.1%,1月全月同比为11.2%。

4、二手房价微涨。2月9日当周,二手房挂牌价一线上涨0.1%,全国上涨0.2%。

5、价格:金油价格上涨。COMEX黄金收于5071美金/盎司,上涨0.8%;受美伊谈判消息影响,美油收于66.5美元/桶,上涨5.7%,布油收于71.8美元/桶,上涨5.9%。

(二)景气向下

1、基建:节前高频继续回落。水泥发运率继续下滑。截至2月13日,水泥发运率为16.8%,较前一周下滑10个点,好于去年农历同期的13%。石油沥青装置开工率继续回落,截至2月12日当周,开工率为21.7%,较上周环比-2.8个点,较去年农历同期-6.4个点。

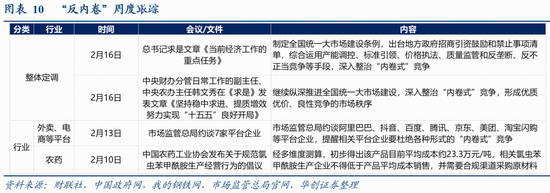

反内卷跟踪:主要为高层定调。2月16日,总书记在求是杂志发表文章《当前经济工作的重点任务》,其中提到“综合运用产能调控、标准引领、价格执法、质量监管和反垄断、反不正当竞争等手段,深入整治‘内卷式’竞争”。

风险提示:高频数据更新不及时。

报告目录

报告正文

一、量增价稳,结构亮点凸显——春节假期消费观察

(一)春节假期消费数据高增,或拉动社零数据

今年春节假期消费数据高增,或拉动前两个月社零数据。据商务大数据显示,假期前四天,全国重点零售和餐饮企业日均销售额较2025年假期前四天增长8.6%,明显高于去年国庆中秋2.7%的增速,也高于去年春节同期(前四天)5.4%的增速。2023 年以来,春节、五一、国庆(中秋)等节假日消费数据与当月社零增速的联动性持续增强,由此判断,今年前两个月社零数据或也将受到提振。

(二)跨区域出行增速抬升,水运表现尤为亮眼

春节假期,出行增速较去年国庆假期进一步提升。据交通运输部数据,2月13日-2月21日九天(腊月二十六到正月初五),全社会跨区域人员流动量较去年同期增长8.7%,去年中秋国庆假期同比增速为6.3%。

铁路、民航、水路增速均有较明显提升。首先,与中长途旅行相关的民航、铁路,增速分别为6.8%、7.9%,去年国庆中秋假期则在3%上下。其次,受多重有利因素影响,水路增速大幅提升至28.5%,去年国庆中秋假期增速为4.1%。如受有利天气条件、春节假期延长等因素共同影响,旅游观光、探亲返乡等需求释放,叠加邮轮、夜游航线等水上旅游产品回暖,上海、浙江等东部省市水路客运量回暖;如今年春节是海南全岛封关运作后的首个春节,经琼州海峡等周边地区进出岛客流量明显增加。

(三)中高端与服务消费韧性凸显,智能化健康化成消费新趋势

今年春节假期,消费领域还有不少结构性亮点:

1、黄金、免税商品为代表的中高端消费品。对于黄金,虽然近期金价维持高位,但假期黄金消费并未降温。首先,黄金饰品消费兼具刚需(婚嫁、生肖赠礼)与年轻群体悦己需求;其次,老铺黄金、周大福等多家黄金品牌,密集宣布将于2月底至3月调价,可能也推动消费者在春节窗口期提前集中下单。对于免税商品,假期前四天,海南离岛免税额同比增长20.9%,去年国庆中秋期间同比增速13.6%,免税购物热度持续攀升。

2、国内游、跨境游均维持热度。国内游方面,商务大数据显示,2月15日,全国酒店住宿交易额增长32.7%,冰雪游、避寒游热度较高;据航旅纵横大数据2月12日预测,春节假期国内航线机票日均预定量同比增长约9%,明显高于其去年9月底对国庆中秋约3%的预测数据。跨境游方面,国家移民管理局2月12日公布的预测数据显示,春节假期全国口岸日均出入境旅客同比增长14.1%,也高于去年国庆中秋11.5%的增速。

3、智能化、健康化消费成新趋势。春节假期,智能穿戴设备、即时零售、有机食品受到消费者青睐。商务大数据显示,假期前三天,重点平台智能穿戴设备销售额增长19.7%,其中智能眼镜增长2.5倍,智能血糖仪增长48.6%。叮咚买菜、淘宝闪购等平台年货节销售额亮眼,消费模式正从“屯年货”转变为“即买即送”。

(四)重点领域价格涨跌互现,整体相对稳定

春节假期,重点消费领域价格涨跌互现。表现可能相对较好的是以茅台为代表的高端白酒、热门小城市酒店、机票价格。可能有所下跌的是一线城市酒店(集中返乡加上供给充裕)、电影(创近五年新低)。

二、每周经济观察

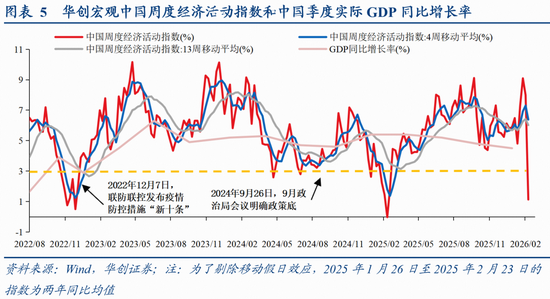

(一)春节错位下,华创宏观WEI指数大幅下行

截至2026年2月8日,华创宏观中国周度经济活动指数(WEI)为1.13%,环比2026年2月1日的7.99%下行6.86%,主要是因为移动假期效应使得指数出现大幅波动。

如何看2月8日华创宏观周度经济活动指数的大幅下行?同2月1日的7.99%相比,同比增速回落的分项主要是内需(电影票房、商品房成交面积),两个指标均受到假期效应的严重影响。

具体来看,2月8日WEI指数下行主要驱动因素是电影票房、商品房成交面积:1)2月8日当周电影票房同比为-96.3%,相比2月1日当周-96.0%下行0.3个百分点;2)2月8日当周商品房成交面积同比为96.5%,相比2月1日当周1322.7%大幅下行。

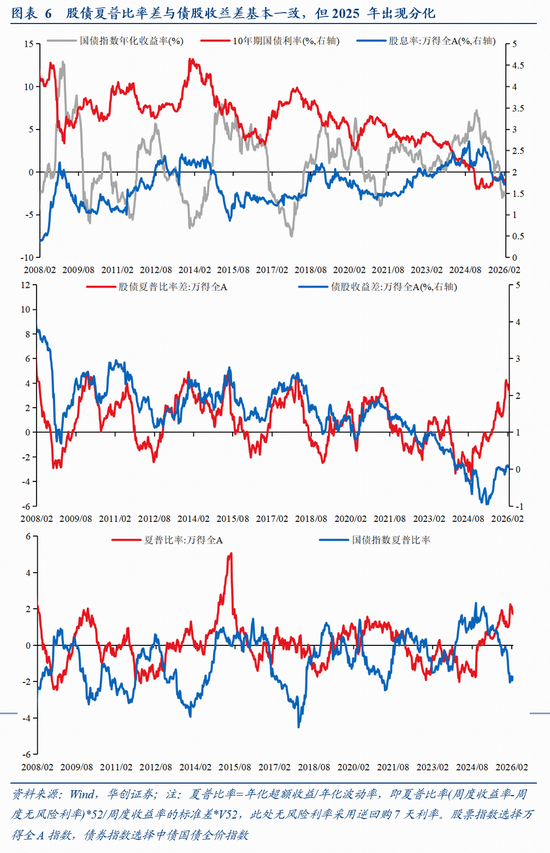

(二)资产:股债夏普比率差仍在高位

我们发现,历史经验来看,股债夏普比率差与债股收益差走势趋同。截至2026年2月13日,股债夏普比率差为3.47,超过9月中旬2.43的高点,处于历史相对高位(十年96.3%分位数),凸显出股票相对于债券的配置性价比。但债股收益差为0.05%,处于历史低位(十年16.8%分位数),表明债相对于股依然偏贵。因而,我们认为,当前股相对于债依然有更高的配置价值。

(三)需求:乘用车零售增速大幅回升

服务消费:出行数据平稳。1)地铁:截至2月17日(正月初一)当周,有数据的10城地铁客运人数,较去年农历同期+3%。2月前17日,累计同比为-1%;1月全月同比为+17%。2)国内航班:截至2月21日(正月初五)当周,国内航班执行数较去年同期增长4.7%。2月前21日,航班执行数同比+4.4%;1月全月,航班执行数同比-4.5%。

耐用品消费:节前乘用车零售增速大幅回升。2月前8日,乘用车零售同比增长54%。1月全月同比下降13.9%。

地产销售:商品房住宅销售面积改善。截至2月15日当周,有数据的27城商品房住宅成交面积同比+5%,1月为-16%。

土地溢价率:低位波动。截至2月15日当周,百城土地溢价率为2.4%。近两周平均为1.9%。1月为2.4%。

(四)生产:节前基建高频、行业开工率均回落

基建:高频数据仍在低位。水泥发运率继续下滑。截至2月13日,水泥发运率为16.8%,较前一周下滑10个点,好于去年农历同期的13%。石油沥青装置开工率继续回落,截至2月12日当周,开工率为21.7%,较上周环比-2.8个点,较去年农历同期-6.4个点。

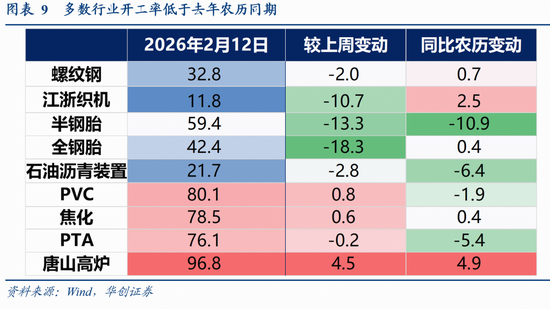

行业开工率:环比来看,截至2月12日(腊月二十五前后),上游唐山高炉、焦化等开工率回升,下游江浙织机、半钢胎、全钢胎明显下滑。同比来看,表现分化,江浙织机、唐山高炉、全钢胎、焦化略好于去年,半钢胎、PVC、PTA弱于去年。

“反内卷”跟踪:近两周主要为高层定调。2月16日,总书记在求是杂志发表文章《当前经济工作的重点任务》(去年12月中央经济工作会议上讲话的一部分),其中提到“综合运用产能调控、标准引领、价格执法、质量监管和反垄断、反不正当竞争等手段,深入整治‘内卷式’竞争”。

(五)贸易:节前抢运,出口高频改善

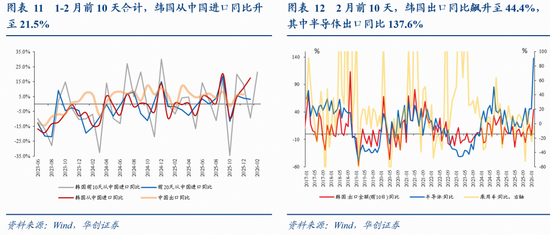

全球贸易需求:1)1月G7国家OECD综合领先指标回升,同比0.8%,前值为0.7%,预示6月中国出口增速或回升。2)2月前10天,韩国出口同比升至44.4%,前值为-2.3%,其中半导体出口同比大幅升至137.6%,前值45.6%。1-2月前10天合计,韩国从中国进口同比升至21.5%,前值为-9.4%。

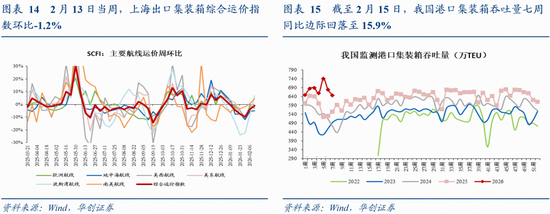

中国出口量:①港口集装箱吞吐量同比自高位边际回落。截至2月15日当周,我国港口集装箱吞吐量环比-4.7%,上周为-8.3%,七周同比大幅升至15.9%,上周为20.5%,去年12月底四周同比为7.2%。②中国港口出境停靠数同比大幅回升。今年截至2月5日,中国港口出境停靠次数同比升至32.3%,1月全月同比为18.3%,去年12月全月同比为4.2%。③二十大港口离港船舶载重吨同比大幅回升。年初至2月20日,二十大港口离港船舶载重吨同比升至13.1%,1月全月同比为11.2%,去年12月为-1.6%。

中国出口运价:节前市场总体平稳,不同航线走势分化。2月13日当周,上海出口集装箱综合运价指数环比-1.2%,上周为-3.8%。分航线来看,欧洲航线方面,本周运价环比-3%,上周为-1.1%。北美航线方面,美西部分班次满载,即期市场订舱价格小幅下跌,本周美西、美东航线运价环比分别为-0.8%、-0.2%,上周分别为-3.5%、-2.9%。

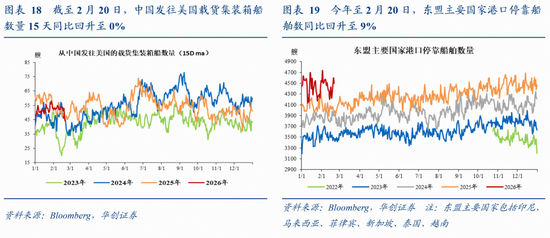

中美之间直接贸易流量:中国发往美国载货船舶数量同比降幅大幅收窄。截至2月20日,中国发往美国载货集装箱船数量15天同比回升至0%;而1月中国发往美国载货集装箱船数量平均同比-13.2%,去年12月平均同比为-14.3%。

潜在转口:景气或边际回升。年初至2月20日,东盟主要国家港口停靠船舶数同比回升至9%,1月同比为7.9%,去年12月为8.7%。

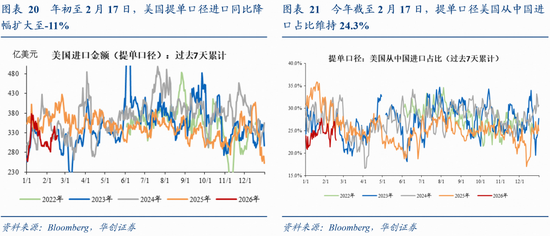

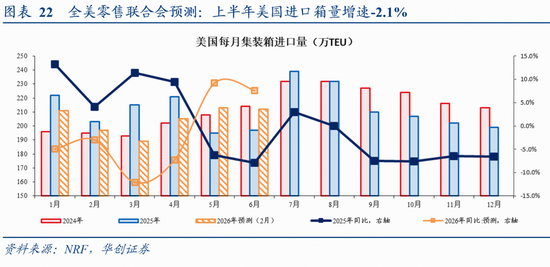

美国进口:①水运提单:进口降幅扩大;从中国进口占比继续回升。年初至2月17日,美国提单口径进口同比降幅扩大至-11%,去年12月全月为-9.3%;美国提单口径从中国进口同比降至-30.1%,去年12月全月同比为-29.1%;提单口径美国从中国进口占比24.3%,去年12月占比为22.4%。②全美零售联合会(NRF):最新2月预测显示上半年美国进口箱量同比预计将升至-2.1%,去年下半年同比为-4.1%,去年全年为-0.4%。

(六)物价:春节期间油价大幅上涨

春节前一周,国内大宗商品价格小幅下跌,南华综合指数下跌0.2%。春节期间,海外大宗商品价格上涨,RJ/CRB商品价格指数上涨1.5%。

春节期间,全球定价的三大宏观品种,金价、油价上涨,铜价持平。COMEX黄金收于5071美金/盎司,上涨0.8%;LME三个月铜价收于12820美元/吨,持平节前;受美伊谈判消息影响,美油收于66.5美元/桶,上涨5.7%,布油收于71.8美元/桶,上涨5.9%。

节前一周,动力煤价继续上涨,地产系价格分化,碳酸锂价格继续大涨。山西产动力末煤(Q5500)秦皇岛港平仓价收于718元/吨,上涨3.3%;京唐港山西主焦煤库提价收于1660元/吨,持平上周;钢之家焦炭价格指数收于1359元/吨,持平上周。螺纹钢上海现货价收于3210元/吨,持平上周;铁矿石价格指数:62%Fe:CFR中国北方收于99.6美元/吨,上涨0.9%;全国水泥价格指数下跌0.7%,南华玻璃指数下跌2.9%。工业硅连续合约收盘价上涨1.7%,多晶硅连续合约收盘价下跌2.8%,碳酸锂连续合约收盘价上涨12.9%。

节前一周,蛋肉下跌,蔬果上涨。鸡蛋批价下跌4.6%,猪肉批价下跌0.9%,水果批价上涨0.6%,蔬菜批价上涨1.1%,牛肉批价下跌0.5%,羊肉批价下跌1.7%。

春节期间,波罗的海干散货指数下跌1.9%,节前一周,中国出口集装箱运价指数下跌3%。

2月9日当周,二手房挂牌价,一线上涨0.1%,全国上涨0.2%。

2月15日当周,海南旅游价格指数下跌1.1%。

(七)利率债:节后首周国债净融资节奏加快

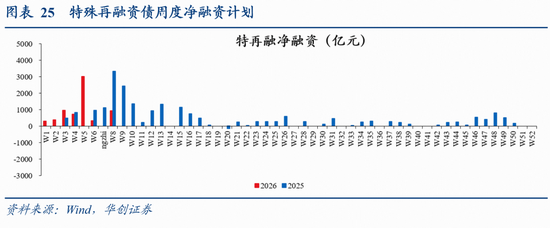

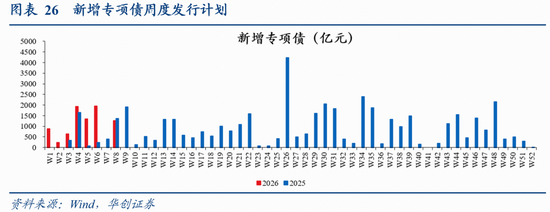

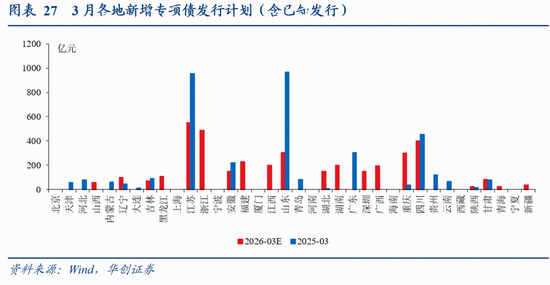

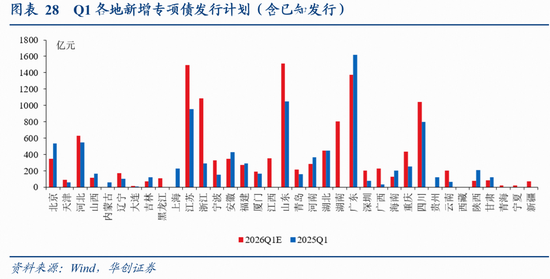

新增地方债发行计划更新:2月23日当周计划新增发行地方债1397亿,其中一般债125亿,专项债1272亿;截至2月22日,吉林、上海等30省市披露了2026年3月新增专项债发行计划(含已知发行)3804亿(2025年同期,已披露地区实际发行3575亿),披露了26Q1新增专项债发行计划共12727亿(2025年同期,已披露地区实际发行9316亿);1-2月新增专项债累计发行8242亿,去年同期为4051亿。

特殊地方债(用于化债、清欠等非项目用途)发行计划更新:已公布2月23日当周特殊地方债计划934亿,其中特殊再融资债净融资(用于化债)934亿,特殊新增专项债发行(用于化债、清欠)0亿;1-2月特殊再融资债累计净融资6645亿,去年同期为6713亿;1-2月特殊新增专项债累计发行946亿,去年同期为805亿。

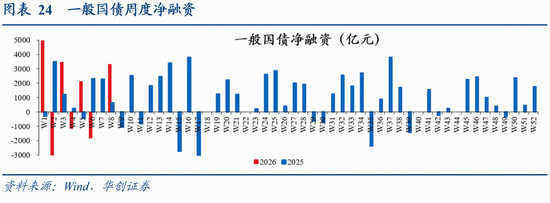

国债周度净融资更新:已公布2月23日当周国债净融资3300亿;1-2月国债累计净融资7888亿,去年同期为9464亿。

具体内容详见华创证券研究所2月22日发布的报告《【华创宏观】十点新变化——2026年地方两会点评》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。