炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:赶碳号科技

孚悦科技究竟是什么样的一个标的,值得国晟科技11倍高溢价去收购?

孚悦科技本来就是继承正豪科技、以及暴雷企业江威公司的衣钵,重新包装出来的一个“新秀”,国晟科技(维权)难道就不担心对方故技重施,以后把核心资产再次掏空、腾挪掉吗?关于孚悦科技的前身,详见前文《第一妖股国晟科技,究竟是怎样炼成的?》

对于这笔交易,资本市场的态度两极分化:有人认为国晟科技干锂电池的信心坚定,属于重大利好,国晟科技也成了11月份A股市场中的第一妖股;也有人认为,国晟科技花费2.4亿元、11倍高溢价去收购账面净资产不到两千万的一家小公司,要么是利益输送,要么是就为了炒作股价。

交易所对这起交易当然也高度关注,并发出问询函。在问询函回复中,国晟科技详细介绍了标的孚悦科技的实力。赶碳号认为,这个回复函,恰恰暴露出这笔交易的不合理、不公允之处,这单生意对于国晟来说,风险远大过机会。

2025年6月,在上海SNEC上,国晟科技展示了一款半固态电池

01

11倍溢价收购电池结构件企业

国晟科技主业为光伏电池、光伏电站,今年开始跨界固态电池,拟在铁岭拟建设年产10GWh固态电池产业链AI智能制造项目。现在,它又提出来收购11倍溢价收购电池结构件企业孚悦科技了。

两大概念加持,让国晟科技成为今年下半年表现最疯狂的光伏概念股。

小海浪认为,国晟科技肯定有蹭固态电池概念的嫌疑。但是国晟科技认为,这些举措都是围绕“风光储”战略在展开。

如果围绕着光伏、风电做,就发展储能;如果围绕着固态电池做,就做设备、做正极材料、负极材料、隔膜。国晟科技一把切到电池结构件,图什么呢?光伏、固态电池、电池结构件,三者之间又是如何开展产业协同呢?

究竟是国晟科技的“风光储”一体化战略太过于宏大、以致赶碳号无法理解其全貌,还是三者之间的联系本来就是牵强的呢?

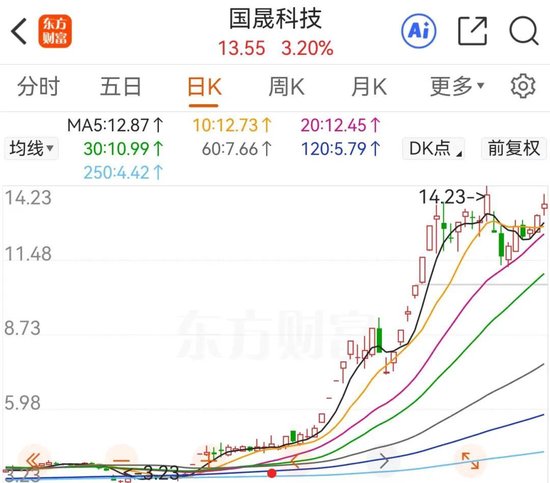

说国晟科技第一妖股并不过分——公司从9月23日的3.23元,一路飙升到12月11日的14.23元,最大涨幅高达440%。

固态电池,现在并不成熟,但属于朝阳产能,有想象空间,现在跨界固态电池就有故事可讲。那么,针对从事电池结构件的三四线小企业孚悦科技,国晟科技为什么要11倍高溢价收购呢?

国晟科技在公告中介绍,孚悦科技主营的新型锂离子动力电池用高精密度铝外壳材料,用更通俗的话说是锂电池结构件。

孚悦科技的主业是电池结构件,这是一个充分竞争、透明度很高的细分行业。

这个行业有“一超一强”,“一超”是指科达利,“一强”是指震裕科技。

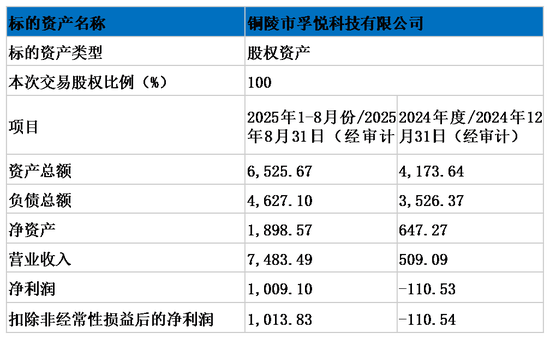

以科达利为例,公司是全球锂电池结构件行业绝对龙头,全球市占率约30%,国内超50%。其核心优势在于:1) 技术领先 (500+专利);2)良品率超98%(行业平均90%);3) 深度绑定宁德时代等头部客户;4)在全球拥有16个生产基地,成本优势显著。这些优势,孚悦科技连边都够不上。孚悦科技成立于2024年6月,在今年前8个月营收只有7483万元,在整个电池结构件市场中根本排不上号,当然也没有规模优势。

第一,一家企业的科技含量、一个行业的壁垒往往体现在销售毛利率上。

电池结构件行业本来就是一个低毛利的行业。龙头老大科达利2025 年上半年毛利率为23.26%;龙二震裕科技2025年上半年毛利率为13.5%。

而今年前8个月,孚悦科技的净利润率高达13.48%,可以说业绩表现有点逆天、逆行业了。赶碳号也希望国晟科技、孚悦科技能进一步说说清楚,孚悦靠什么碾压行业龙头。

国晟科技在问询函回复中称:孚悦科技在单通防爆圆柱电池铝外壳这一细分领域,与主流竞争对手普遍采用的“板材拉伸”工艺相比,在冷冲压工艺、内壁精度、解决气密性、结构设计、提升良品率和降低成本方面具备优势,实现了约25%的国内市场占有率。

这个回复可以理解为,孚悦科技的工艺不同,所以技术领先,在市场上具有优势。不知道“25%的国内市场占有率”是什么统计出来的。

龙头老大科达利是板材拉伸技术的核心应用者,行业排名第二的震裕科技则是冷冲压工艺的核心应用者,此外长盈精密、新纶新材等企业也在部分电池结构件产品中采用冷冲压工艺。

也就是说,孚悦科技的工艺并不是什么独门秘笈,也谈不上拥有多高的技术壁垒。

第二,如果说这个行业有壁垒,那就是客户壁垒;如果说孚悦科技有壁垒的话,可能也是客户壁垒。

从下面这张图看出来,孚悦科技最大的客户就是上市公司A。

国晟科技还补充称,“重要客户A因其大圆柱电池“供不应求”,产线满负荷运行,且计划在2026年将产能提升至50GWh。”孚悦科技和A签订了2026年《采购框架协议》。

多氟多自己也在投资者交流时提到,“公司锂电池板块将在2025年底建成22GWh的产能;明年第一季度形成30GWh产能,年底计划建成50GWh左右产能。”此外,国晟科技也多次强调孚悦科技的重要客户包括多氟多。

综合判断,孚悦科技的客户A就是上市公司多氟多。

2026年的采购框架协议,就能够支撑起孚悦科技的所有未来吗?2027年以及以后的采购安排,又是怎样的呢?

02

卖方业绩承诺没诚意,买方举债ALL IN诚意足

如何保证国晟科技在这次收购中不是大冤种呢?如何保证国晟科技及全体股东的权益呢?

交易对手方对该笔交易做了业绩承诺,但是这个业绩承诺缺乏诚意。

国晟科技公告称,“本次交易涉及的业绩承诺之承诺期为2026年度、2027年度、2028年度。业绩承诺人承诺2026年度、2027年度、2028年度标的公司应实现的扣非净利润分别为2,000万元、3,000万元、4,000万元,三年累计承诺净利润9,000万元。”

交易对手方和标的公司同意在当年度审计报告出具后三个月内按照实际实现净利润低于承诺扣非净利润的差额,补偿给标的公司。

这肯定不是一笔划算、公平的买卖。

假如三年的利润为0。那么,交易对手方要补偿的金额也只有9000万元。而公司的交易对价已是2.4亿元,商誉就有2.22亿元。这笔交易对国晟科技形成了较大的商誉减值风险。

对于卖方来说,11倍溢价卖出了公司,就算未来3年利润为0,业绩补偿金额只不过区区9000万。这等于说把自己1898万元的资产以2.4亿的价格卖掉,即使再吐回去9000万,也能实现五六倍的收益。

而甘愿当冤大头的金主并不是一个土财主,而是一家资金上捉襟见肘、经营上亏损严重、资产上负债累累的光伏小企业。截止2025年9月30日,上市公司国晟科技账面货币资金只有2.73亿元,资产负债率在2025 年三季度末已高达70.52%,超过警戒线。

交易所自然关注:钱从哪里来?国晟科技的回答很简单:贷款。

这单生意,国晟科技至少有80%的并购资金来自于贷款,并购贷款预计年限最低为5年,贷款利率不超过4%,金额为19,248.00万元。加上这笔贷款,估计国晟科技的资产负债率又将提升三四个百分点。

03

标的公司股东如拿钱跑路,国晟有办法锁定权益吗?

前面说了,多氟多对孚悦科技的利润贡献存在不确定性,而且锂电池行业以及电池结构件行业的未来三年的行情也存在不确定性。国晟收购孚悦科技,未必就是一笔好生意。

除了名义上的业绩承诺外,还有什么措施来保障国晟科技的权益呢?

国晟科技在问询函回复中表示,“公司与转让方签订了竞业协议,转让方承诺3年服务期及后续2年竞业限制;标的公司与核心高管及关键员工均已签署劳动合同及后续2年竞业限制”。

这一约定其实形同虚设,更像是行业中的通行做法。因为国晟并没有把标的公司的业绩和核心高管、员工做利益绑定。高溢价卖出公司的、拿走钱的是股东,并不是核心高管和核心员工。

即使国晟科技未来有股权激励划,恐怕对孚悦科技的核心高管、核心员工也难有吸引力。而且股权激励的成本,也是要由国晟科技支付的。

特别值得一提的是:孚悦科技成立于2024年6月27日,短短一年就能实现盈利,进入多氟多等企业的供应商,取得行业内看似不可能达成的业绩。

其中的秘诀无非就是站在前人的肩膀上——站在大股东正豪科技的肩膀上。而孚悦科技的大股东——正豪科技与江威公司实际上是两块牌子、一套班子。而江威公司很早就在安徽铜陵从事电容器配件和金属件生意,曾发生过行贿丑闻,后遭遇破产清算、巨额执行和欠税。

赶碳号曾在《第一妖股国晟科技,究竟是怎样炼成的?》中提到过,正豪科技沿用的是江威公司的家底;正豪科技是在原有工艺基础上切入新能源动力电池铝壳,成立了孚悦科技作为老业务的承接平台。

那么,江威公司、正豪科技是不是又可以用同样的方式成立新的平台,与孚悦科技抢生意呢?未来有没有可能腾挪孚悦科技的核心资产、主要客户呢?

交易对手方没有诚意,没有诚信,标的公司的核心高管和员工没有做业绩和股权绑定,大客户的订单又只签订了一年,国晟科技就敢贷款80%以上11倍去收购?究竟是谁给了国晟科技吴君、高飞以勇气呢?

孚悦科技的大股东正豪科技仍与江威公司实际上是一家企业;来自铜陵江威视频号

给到两位实控人的,或许是二级市场的游资、疯狂的股价吧?90后顶级游资刘鑫就曾在多个社交媒体上宣称,在国晟科技的这波逆天行业中,重仓持有,收获高额收益。但是,估计国晟科技股价上涨,受益最大的,还是大股东。