炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:郭磊宏观茶座 作者:广发证券资深宏观分析师 陈嘉荔

广发宏观郭磊团队

摘要

第一,美国劳工部12月16日公布非农就业数据。由于此前的政府停摆,本次非农数据属于10月和11月一并发布。但住户调查(Household Survey)数据(包括失业率等)将缺失10月数据,且不会再补采。

第二,从数据质量看,本次机构调查数据(非农)的参考价值相对更好一些,由于本次非农数据的采集期更长,BLS 在发布时已纳入更多企业上报信息,逻辑上 11月数据的准确性高于常规初值、10月数据准确度接近终值。但住户调查(失业率)数据的参考价值将打折扣。劳工统计局(BLS)表示,受联邦政府停摆及11月数据收集工作中断的影响,住户调查在未来几个月内的可靠性将有所下降。

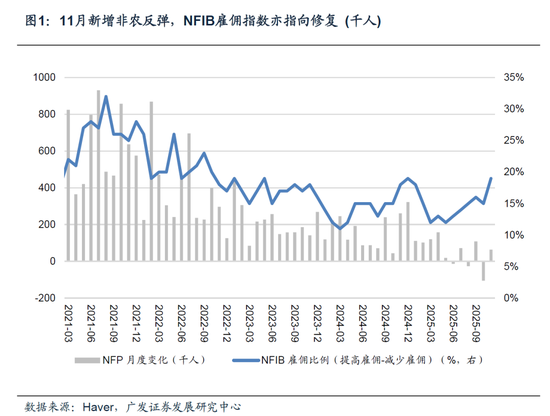

第三,具体来看,11月新增非农6.4万人,高于预期的5万人,亦高于达拉斯联储估算的3万人/月就业平衡水平。10月新增非农-10.5万人,主要反映一次性扰动下政府部门就业人数减少。从私人部门就业来看,11月增6.9万人,10月增5.2万人;三个月移动平均值为7.5万人。以10月和11月新增均值统计,教育与医疗(+6.2万人)、建筑业(+1.4万人)为主要贡献;运输与仓储(-0.9万人)、耐用品制造(-0.6万人)以及信息业(-0.5万人)为主要拖累。就业扩散指数(Diffusion Index)趋好,11月读数为56.8(9月为54.6)。

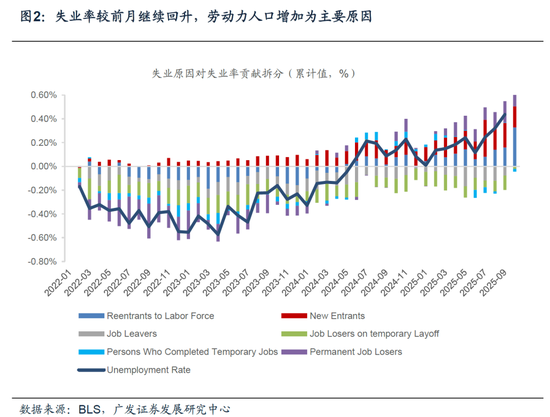

第四,11月美国失业率(U3)从4.44%上升至4.56%。其中就业人口上升9.6万人,失业人口上升22.8万人(其中政府失业人口上升6.6万人)。劳动参与率(LFP)小幅上升0.1pct至62.5%。值得注意的是,16-19岁人群失业率明显上升,但LFP不变,一定程度上反映在美国找工作依然困难,特别是对刚步入社会的青年人来说,这一点在JOLTS低雇佣率中亦可得到验证。从失业原因来看,重新进入劳动力市场人口对失业率贡献最多(0.17pct),但永久失业对失业率贡献转负(-0.06pct),反映企业裁员意愿保持低位。

第五,薪资与工时数据亦呈现边际放缓迹象。10月和11月时薪同比分别增3.75%和3.51%;环比分别增0.44%和0.14%,9月为0.19%。更能反映就业市场的真实情况的工资总额指数(Index of Aggregate Payrolls Private)10月和11月环比分别增0.44%和0.49%,同比分别增4.37%和4.34%,9月为4.65%。工时方面,10月11月每周工时分别为34.2和34.3小时,9月为34.2小时,反映出企业在排班与用工上出现小幅加班趋势。

第六,简单来看,剔除一次性扰动带来的政府部门就业波动,私人部门就业存在一定韧性。同时,10月JOLTS职位空缺数量回升至767万人,高于市场预期的711.7万人,V/U比例保持在0.98(1为均衡值,1以上就是过热)。从NFIB小企业雇佣指数看,关税不确定性下降让中小企业雇佣意愿有所回升。不过,失业率走高是一个负面因素,4.56%的失业率为2021 年 9 月以来的最高。如前所述,其中可能包含统计因素,但毕竟带来了一定不确定性。薪资数据也显示就业市场仍在继续松动的过程中。

第七,从结果来看,数据并未显著改变降息路径,但提升了3月降息概率。CME Fed Watch数据显示,市场预期美联储2026年3月降息概率为62.7%,前值为42.4%。美债收益率小幅下行,2年期和10年期美债收益率均回落3bp至3.48%和4.15%。美元指数微跌0.06至98.22。美国股市整体表现分化,道指下跌0.62%,标普下跌0.24%,纳指涨0.23%。大型科技股的表现对纳指形成一定支撑,但标普500指数受能源(受原油拖累)与周期板块拖累下跌明显。纳斯达克中国金龙指数调整0.34%。

正文

美国劳工部12月16日公布非农就业数据。由于此前的政府停摆,本次非农数据属于10月和11月一并发布。但住户调查(Household Survey)数据(包括失业率等)将缺失10月数据,且不会再补采。

美国劳工部在12月16日集中公布10 月与11月的就业数据,其中包括11月的住户调查(Household Survey)结果(如失业率、劳动参与率等),但由于此前政府停摆,10月住户调查并未执行且不会补采,相关指标将永久缺失。

非农就业(Payrolls)方面,会同时公布10月和11月的初步估计值,并对8月和9月数据进行修正。这意味着本次报告在形式上属于合并发布,在时间序列的连续性和可比性上明显弱于常规非农。

从数据质量看,本次机构调查数据(非农)的参考价值相对更好一些,由于本次非农数据的采集期更长,BLS 在发布时已纳入更多企业上报信息,逻辑上 11月数据的准确性高于常规初值、10月数据准确度接近终值。但住户调查(失业率)数据的参考价值将打折扣。劳工统计局(BLS)表示,受联邦政府停摆及11月数据收集工作中断的影响,住户调查在未来几个月内的可靠性将有所下降。

第一,劳工统计局(BLS)表示,受联邦政府停摆及9月数据收集工作中断的影响,家庭调查(即失业率数据)在未来几个月内的可靠性将有所下降。家庭调查基于抽样样本,通常每月有1/4的调查样本组(panel)进行轮换。在大多数月份中,75%的样本与上月重复,25%为新增样本。然而,今年10月并未进行调查。因此,11月的样本将直接与9月的样本进行对比,这意味着只有50%的样本是重复的。BLS认为,这一变化的影响很小:“由于加权方法的调整,全国失业率的标准误差比平时扩大了1.06倍。这种标准误差的轻微增加可能会持续几个月。”

第二,联邦雇员(受DOGE裁员及休假影响)的统计不确定性可能导致失业率面临上行风险。选择延期辞职(受DOGE削减计划影响)的联邦雇员人数可能约14万人,这部分人群可能已被归类为就业、失业或非劳动力人口,构成了失业人数流入的上行风险。此外,如果被迫休假(furlough)的联邦雇员被错误地统计为失业者,可能进一步提高失业率上升风险。

第三,对于机构调查(非农)来说,由于本次非农数据的采集期更长,BLS 在发布时已纳入更多企业上报信息,因此 11 月数据的准确性高于常规初值、10 月接近终值。通常情况下,非农就业数据会经历三次估计:第一次基于有限信息的初值;随后,随着迟报企业向美国劳工统计局(BLS)补充上报,第二次和第三次发布会更加可靠。在本次情况下,BLS 有比平时更充裕的时间来纳入 11 月的企业payroll报告,因此11 月的估计值准确性可能介于首次和第二次发布之间。类似地,10 月的估计值将接近通常第三次发布的可靠度。鉴于本次非农数据的收集期更长,我们预计10月和11月后续修正幅度将小于以往。

具体来看,11月新增非农6.4万人,高于预期的5万人,亦高于达拉斯联储估算的3万人/月就业平衡水平。10月新增非农-10.5万人,主要反映一次性扰动下政府部门就业人数减少。从私人部门就业来看,11月增6.9万人,10月增5.2万人;三个月移动平均值为7.5万人。以10月和11月新增均值统计,教育与医疗(+6.2万人)、建筑业(+1.4万人)为主要贡献;运输与仓储(-0.9万人)、耐用品制造(-0.6万人)以及信息业(-0.5万人)为主要拖累。就业扩散指数(Diffusion Index)趋好,11月读数为56.8(9月为54.6)。

11月非农就业人数(Nonfarm Payrolls)新增6.4万人,略高于市场预期;10月数据则为减少10.5万人。10月的降幅主要反映了联邦政府就业人数减少16.2万人的拖累,这源于政府“延期辞职计划”(Deferred Resignation Program)的正式实施。私人部门就业在11月增加6.9万人,10月增加5.2万人;目前私人部门就业增长的三个月移动平均值为7.5万人。前值修正方面,9月整体就业新增人数下修1.1万人至10.8万人,8月数据下修2.2万人至-2.6万人。

分行业来看,综合10月和11月的平均表现,教育与医疗(+6.2万人)、建筑业(+1.4万人)为主要贡献;运输与仓储(-0.9万人)、耐用品制造(-0.6万人)以及信息业(-0.5万人)为主要拖累。

此外,就业扩散指数(Diffusion Index)趋好。11月读数为56.8(9月为54.6),三个月读数为55.2(9月为50.2),显示就业增长的广度有所改善。

整体来看,美国就业市场正处于局部增长、广泛停滞的阶段。医疗和社会服务行业体现出结构性需求支撑,而公共部门、能源、制造业与批发贸易的持续疲软,则反映周期性与政策性压力正在拖累整体就业动能。

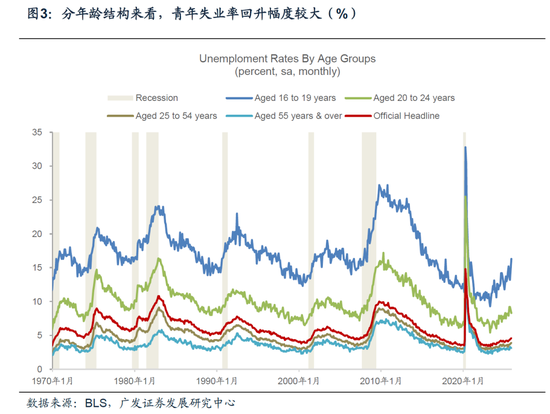

11月美国失业率(U3)从4.44%上升至4.56%。其中就业人口上升9.6万人,失业人口上升22.8万人(其中政府失业人口上升6.6万人)。劳动参与率(LFP)小幅上升0.1pct至62.5%。值得注意的是,16-19岁人群失业率明显上升,但LFP不变,一定程度上反映在美国找工作依然困难,特别是对刚步入社会的青年人来说,这一点在JOLTS低雇佣率中亦可得到验证。从失业原因来看,重新进入劳动力市场人口对失业率贡献最多(0.17pct),但永久失业对失业率贡献转负(-0.06pct),反映企业裁员意愿保持低位。

11月住户调查数据亦偏疲软。美国失业率在11月上升0.12个百分点至4.56%,为2021 年 9 月以来的最高水平;其中,就业人口上升9.6万人,失业人口上升22.8万人,其中政府失业人口上升6.6万人。劳动力人口总规模增加32.3万人。从失业原因来看,重新进入劳动力市场人口对失业率贡献最多(0.17pct),但永久失业对失业率贡献转负(-0.06pct),反映企业裁员意愿保持低位。

劳动力参与率小幅上升0.1个百分点至62.5%,结构上呈现明显分化:16-19岁人群劳动参与率保持在36.3%、但失业率明显上升(从13.2%上升至16.3%),20-24岁人群劳动参与率从71.1%上升至71.7%,但失业率下降(从9.2%回落至8.3%);25-54岁(核心就业人口)人群劳动参与率从83.7%上升至83.8%,失业率从3.7%上升至3.9%。

综合来看,参与率上升引导失业率上升的情形反映企业新增雇佣较低时,劳动力供给增加较难被很快吸收。

薪资与工时数据亦呈现边际放缓迹象。10月和11月时薪同比分别增3.75%和3.51%;环比分别增0.44%和0.14%,9月为0.19%。更能反映就业市场的真实情况的工资总额指数(Index of Aggregate Payrolls Private)10月和11月环比分别增0.44%和0.49%,同比分别增4.37%和4.34%,9月为4.65%。工时方面,10月11月每周工时分别为34.2和34.3小时,9月为34.2小时,反映出企业在排班与用工上出现小幅加班趋势。

10月和11月时薪同比分别增3.75%和3.51%;环比分别增0.44%和0.14%,9月为0.19%。生产及非管理类员工薪资11月环比增长0.35%,10月增长0.41%;对应11月同比增速为3.86%(9月为3.75%)。

分行业来看,综合10月和11月的平均表现,平均时薪涨幅最大的板块为公用事业(环比+0.7%)、非耐用品(环比+0.6%)以及运输与仓储(环比+0.5%);而薪资增速最缓的板块则为采矿与伐木(持平)、批发贸易(环比+0.2%)及建筑业(环比+0.2%)。

另一个更具代表性的薪资指数为工资总额指数(Index of Aggregate Payrolls Private),10月和11月环比分别增0.44%和0.49%,同比分别增4.37%和4.34%,9月为4.65%。工资总额指数结合了就业人数、平均每周工作时间和平均时薪三个因素。它反映了整个经济体系中劳动收入的总盘子,而平均时薪只显示单位时间的报酬率,不考虑工作时间和就业人数的变化。因此,更能反映就业市场的真实情况。薪资增速保持韧性支撑居民消费意愿和能力,特别是对中低收入人群来说,主要还是靠当期收入生活。因此,薪资粘性继续支撑消费和经济温和增长。

工时方面,10月11月每周工时分别为34.2和34.3小时,9月为34.2小时,反映出企业在排班与用工上出现小幅加班趋势。

简单来看,剔除一次性扰动带来的政府部门就业波动,私人部门就业存在一定韧性。同时,10月JOLTS职位空缺数量回升至767万人,高于市场预期的711.7万人,V/U比例保持在0.98(1为均衡值,1以上就是过热)。从NFIB小企业雇佣指数看,关税不确定性下降让中小企业雇佣意愿有所回升。不过,失业率走高是一个负面因素,4.56%的失业率为2021 年 9 月以来的最高。如前所述,其中可能包含统计因素,但毕竟带来了一定不确定性。薪资数据也显示就业市场仍在继续松动的过程中。

尽管10月非农就业总人数减少10.5万,但这掩盖了私人部门就业的真实韧性。11月私人部门就业新增6.9万人,10月私人部门就业亦有5.2万人的增长。这一增速虽不强劲,但处于健康的合理区间,有效地对冲了headline数据带来的负面情绪。

第二,10月总就业人数的剧烈下滑主要由联邦政府部门扰动所致。受延期辞职计划(Deferred Resignation Program)到期的影响,联邦就业10月和11月共下降16.2万人。这一降幅应理解为政策驱动的一次性出清,而非经济周期的内生性问题。

第三,就业需求具备韧性。10月JOLTS职位空缺数量回升至767万人(9月修正为765.8万人),显著高于市场预期的711.7万人,V/U比例保持在0.98,显示就业需求具备韧性。10月招聘率下降0.2个百分点至3.2%,表明企业在填补空缺时变得谨慎。尽管整体裁员率保持在1.2%,但结合极低的离职率来看,企业目前仍主要依靠自然减员(Attrition)来控制成本,尚未进入大规模私营部门裁员阶段。

第四,关税不确定性下降让中小企业雇佣意愿回升,11月NFIB小企业提高雇佣比例指数从15上升至19。

第五,10月零售数据展现出核心消费动能保持稳健。10月零售数据中,汽车(环比-1.6%)、建材(环比-0.9%)及加油站(环比-0.8%)销售下滑为主要拖累,但剔除上述波动项后的核心零售销售(控制组)环比显著反弹0.8%,超出市场预期。从结构广度来看,核心消费的强势主要由家具(环比+2.3%)、体育用品(环比+1.9%)及无店铺零售(环比+1.8%)驱动,对冲了健康个护(环比-0.6%)及餐饮服务(环比-0.4%)的边际走弱。

从结果来看,数据并未显著改变降息路径,但提升了3月降息概率。CME Fed Watch数据显示,市场预期美联储2026年3月降息概率为62.7%,前值为42.4%。美债收益率小幅下行,2年期和10年期美债收益率均回落3bp至3.48%和4.15%。美元指数微跌0.06至98.22。美国股市整体表现分化,道指下跌0.62%,标普下跌0.24%,纳指涨0.23%。大型科技股的表现对纳指形成一定支撑,但标普500指数受能源(受原油拖累)与周期板块拖累下跌明显。纳斯达克中国金龙指数调整0.34%。

周二美股普遍收跌,但尾盘有所回升,脱离了日内低点,纳斯达克指数在大型科技股(尤其是TSLA和META)的带动下逆势收涨。道指下跌0.62%,标普下跌0.24%,纳指涨0.23%,小盘股Russell2000涨0.45%。领跌板块包括能源(受原油拖累)、制药/生物科技、保险、航空航天与国防(A&D)、公路与铁路运输、建筑产品以及中概科技股。领涨板块包括航空、交易所、网络安全、娱乐、廉价零售商(Dollar Stores)等。

CME Fed Watch数据显示,市场预期美联储2026年3月降息概率为62.7%,前值为42.4%。美债收益率下行, 2年期和10年期美债收益率均回落3bp至3.48%和4.15%,美元指数微跌0.06至98.22。

风险提示:美国经济增长动能若在财政刺激效应减退、企业投资回落及就业市场趋弱的情况下显著放缓,可能导致市场提前押注美联储降息路径再度前移;若财政赤字扩张超出市场预期、长期国债供给压力持续上升,则可能引发收益率曲线再度剧烈波动,加大金融系统久期风险;同时,美国与主要贸易伙伴的关税摩擦若升级,将推高进口成本并触发全球供应链再通胀风险;若商业地产违约和中小银行流动性压力蔓延,储户资产再配置或促使信贷环境急剧收紧,对经济复苏形成二次冲击。