炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:东方消费观察

在很多人眼里,A股上市公司去港股上市,多半是为了获得更多的融资渠道,通过发行股票,补充资本。然而,A股上市公司珀莱雅(SH603605)在向港交所递交招股书20多天后,股价却已经缩水了超过18亿元,接近在港交所招股募资的可能募资额。这不免让外界猜测该公司赴港的真实目的。

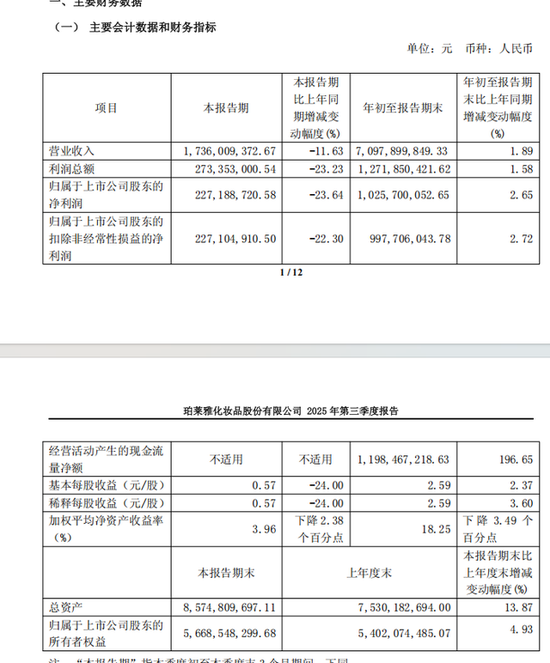

根据该公司三季报的数据,7—9月份,珀莱雅的营业收入较去年同期下降11.63%,净利润下降了23.64%,很可能是触发近期股价下跌的主要因素。这家本土化妆品规模排名第一的公司正受到业务增长放缓的质疑。

在营业收入增长放缓,现金又是有息负债五倍多的背景下,仍旧选择赴港上市,多少有点意味深长。在公开的建立全球研发体系等资金需求外,实施海外扩张、扩大境外业务乃至于早期投资者退出,创始人及高管团队个人资产境外多元布局等未曾提及因素,也可能是考虑赴港上市的因素。

NO.1

抖音美妆巨头

2003年,39岁的侯军呈与妻弟方玉友在杭州启动珀莱雅相关业务筹备。2006年,珀莱雅(湖州)化妆品有限公司成立,并以珀莱雅(PROYA)品牌开展业务。“珀莱雅”也成为公司旗下最早推出的化妆品品牌。

2008年,国际金融危机蔓延之际,侯军呈逆势投入资金建成“科学护肤实验室”。2017年11月15日,随着上海证券交易所钟声敲响,珀莱雅登陆A股主板,成为当年美妆行业的“上市新星”。

但即使是上市后的2019年,珀莱雅零售额依然在国内化妆品集团中排名第15位。可是仅仅六年时间,珀莱雅就成为国产美妆行业的NO1。这背后,线上营销,尤其是抖音、小红书等视频社交媒体平台的快速崛起,成为珀莱雅弯道超车成功的“东风”。

据第三方平台“C2CC MEDIA”监测,珀莱雅在今年前三季度一直是平台GMV前三,而除了抖音,小红书、天猫、京东,珀莱雅的GMV都是同品类前十名。

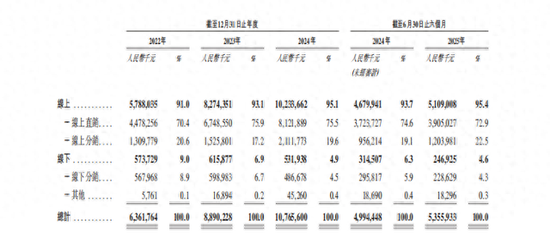

招股书披露,珀莱雅极度依赖线上营销,截至6月30日,线上营销占其所有的95.4%,而其中绝大部分的销售,又是通过线上直销实现。线上直销占总营业额的比例超过了72.9%。

长江证券甚至因为珀莱雅高度依赖电商,而在研报作出风险提示,一旦电商流量成本持续高企,就可能会影响到公司的净利润,最终导致股价下挫。

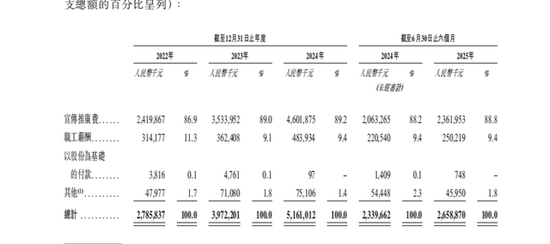

为确保流量持续增长,珀莱雅斥巨资推动GMV增长。以2025年上半年为例,其投入的流量获取成本超23亿元,占当期总营销的43.33%。

但长江证券研报没有提示的是,传统电商流量获取的难度正在无线无限增大,大部分电商都已经陷入增长瓶颈,以拼多多为例,今年三季度营收只比去年同期增长了9%。

NO.2

增长乏力

遇到流量瓶颈之困的并非只是各家电商平台,也包括了珀莱雅这类高度依赖线上营销的美妆品牌。

尽管今年三季度珀莱雅的营业收入和净利润均实现了同比增长,但全年累计增长情况显示,截至9月30日,全年营收累计增长仅为1.89%,归母净利润增长3.66%。

抛开三季度是传统美妆品淡季的因素,上半年该公司营收及净利增长也不理想。二季度,营业收入增长比例是6.49%,归母净利润增长只有2.36%。

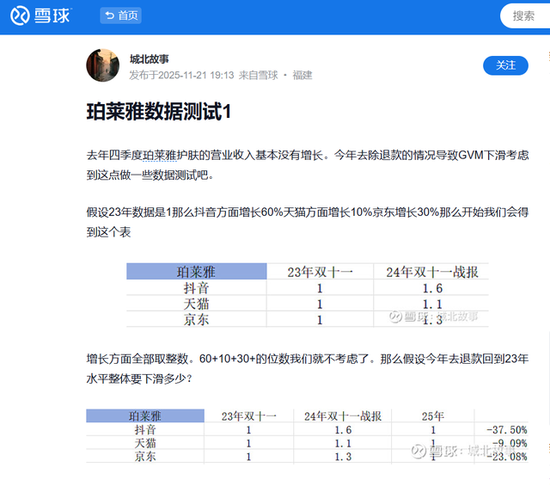

根据第三方数据监测平台婵妈妈的流量分析,珀莱雅在2023年双十一期间在抖音平台的GMV同比增长200%,而在天猫平台的GMV同比增长约40%。而珀莱雅在天猫的GMV虽然也有下滑,却超过了欧莱雅,成为美妆榜的第一名。

但正是因此,珀莱雅单纯通过向电商购买流量来实现增长的模式,还能维持多久,就成为外界质疑的一个因素。

要知道电商行业确实面临着流量红利见顶的挑战,整个行业正从过去追求流量扩张,转向更精细化的运营和更深度的价值挖掘。将资源投向忠诚用户,通过会员体系、社群运营等方式提升复购率,被视为更高性价比的引流方式。

招股书并未进一步披露珀莱雅的复购率数据,百度AI称珀莱雅的复购率在40%—55%,但这一数据的真实性尚待进一步观察。原因是抖音排行榜第一的韩束,公开公布的复购率只有20%出头。

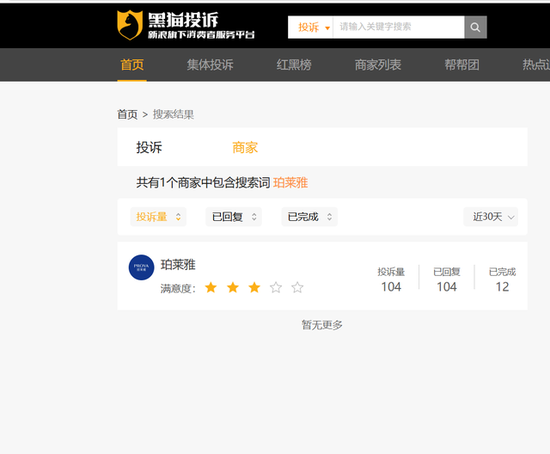

而另一个让上述数据不可信的是珀莱雅的投诉量。新浪黑猫平台显示,截至2025年11月22日,珀莱雅在过去30天的投诉量达到104次,而欧莱雅的投诉量是41次,韩束是61次,百雀羚是21次,谷雨是21次,自然堂是34次。这些与珀莱雅线上销售规模接近的品牌,投诉量却远低于珀莱雅,不能不让旁观者怀疑百度AI数据的可信性。

NO.3

IPO的真实目的可能并不简单

在复购率数据未公布,社群运营和会员体系的进一步信息也未充分公开时,珀莱雅向港交所申请上市的真正目的未免会引发外界猜测——是否会沦为增长见顶后的资本撤退通道?

根据上市申请材料 ,珀莱雅募资的用途包括持续完善全球研发体系、品牌建设及营销推广、销售渠道网络建设、智能制造及运营数字化升级、投资并购及战略协作和一般运营。

根据招股书,接近70%的销售毛利率,已足以覆盖珀莱雅研发及营销扩张的需求。而且,实际产能利用率仅72.6%,人工成本也仅占生产总成本的2.9%,这不禁让人对投资智能制造的迫切性及其对珀莱雅自身发展的意义产生疑问。

尤其是根据珀莱雅的三季报,在前三季度销售费用激增8.34%的情况下,营收累计增长仅为1.89%,归母净利润增长3.66%,更多的营销和品牌费用投入,并未能带来净利和营收的同比例增长。若继续斥巨资扩大营销宣传,珀莱雅的营收及净利润恐怕也难以实现相同比例的大幅增长。

根据招股书,截至今年9月30日,珀莱雅的账上现金是有息负债的5.56倍,而有息负债占总资产的比例只有10.33%,是标准“不差钱”的现金奶牛型企业。

如今,这样一家资金充裕的公司却要通过发行股票募资,难免引发外界诸多猜测。

须知珀莱雅2024年度的现金分红总比例(包括以现金方式回购股份计入现金分红的金额)达到了年度净利润的40%,如果这个比例维持,在净利润持续增长的情况下,未来的现金分红成本,势必会超过同等规模的贷款利息成本。在该公司有息债务占比极低,且账上现金充沛的情况下,却选择通过在香港发行股票的方式募资。

从第三方的视角看,A股知名消费品公司在港股上市的意义,比上市申请材料所说的,更有野心。在行业专家看来,境外上市能帮助这些企业建立国际品牌形象、开拓国际业务,通过扩大股本和收购建立绝对优势,并引入有全球视野的国际投资者,拓宽多元国际融资渠道。此外,也能让一部分早期股东顺利退出,使创始人和高管团队在遵守两地监管规定的前提下,可通过合法金融工具(如港股股票质押)融资,实现个人资产境外多元配置,并直接收购海外优质品牌。

然而,真实目的究竟如何,恐怕只有侯军臣、侯亚孟为核心的高管团队才掌握。