炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中信建投证券研究

文|卢昊 邓天泽周舟陶爱普

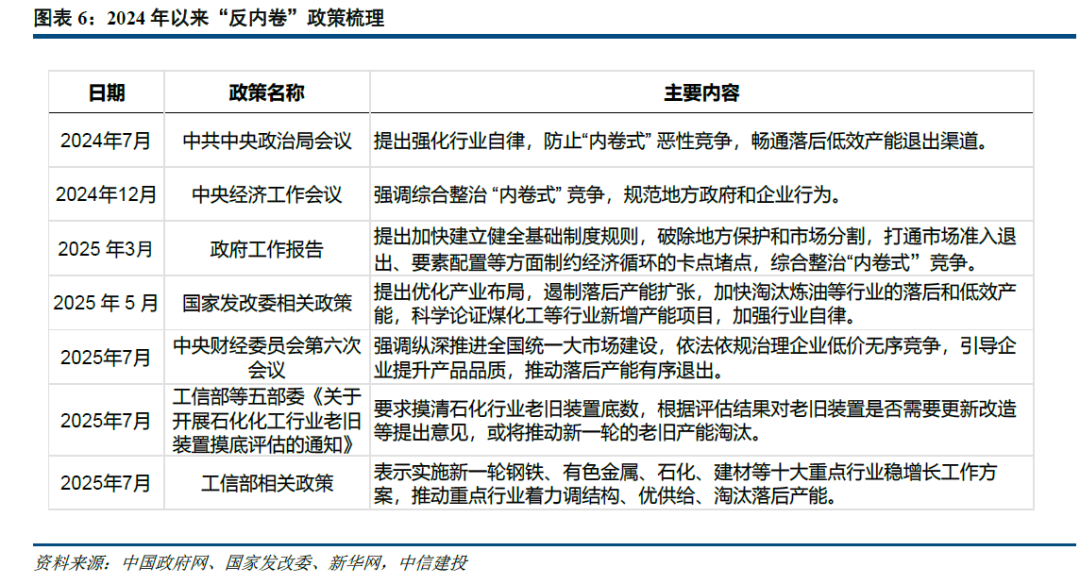

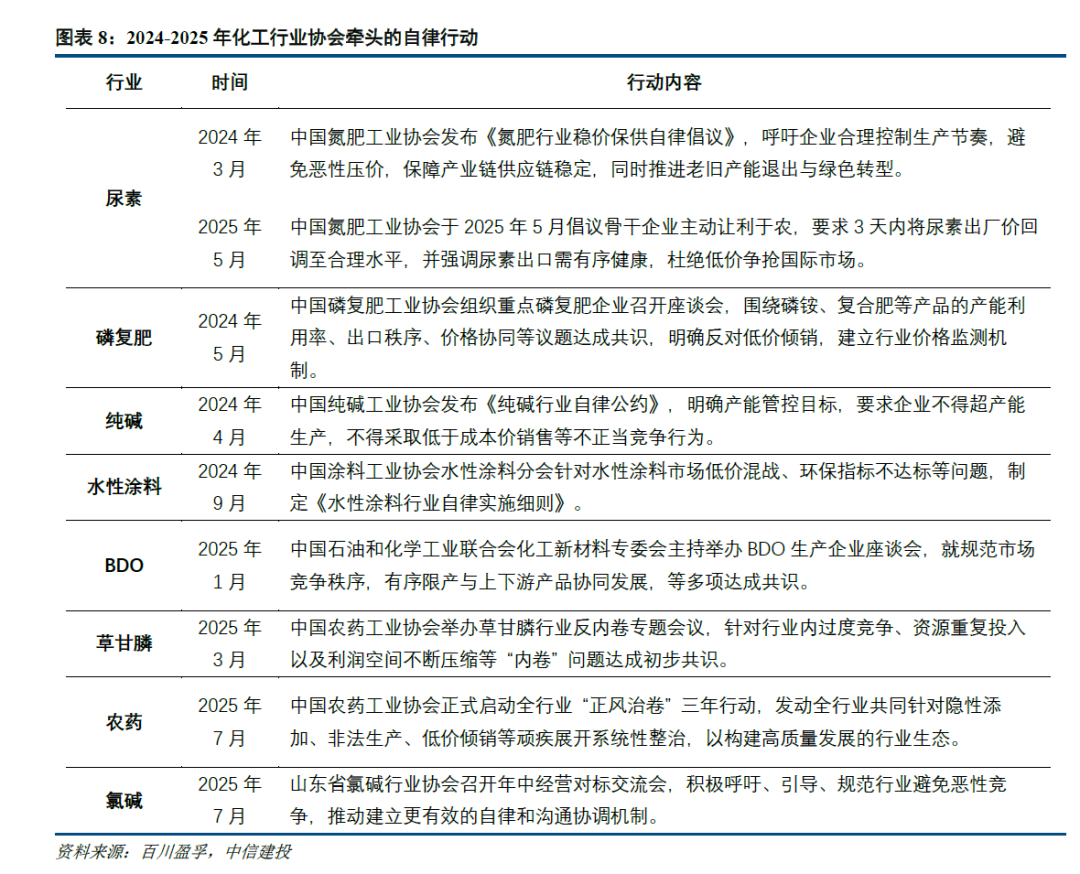

在2026年化工行业策略中,在行业资本开支放缓,周期拐点将近的大背景下,我们建议关注受益反内卷有望率先格局受益的品种,包括农药、尿素、纯碱、长丝、有机硅、氨纶等板块;另外降息周期中我国逆周期政策发力助力内需回暖,建议关注聚氨酯、煤化工、石油化工、氟化工等板块;并且,发展新质生产力、自主可控和产业升级是大国博弈背景下的坚定选择,新材料仍然是中国化工的主要发展方向之一,重点关注半导体材料、OLED材料、COC材料以及其他高附加值产品的持续发展;此外,高股东回馈的优质企业将继续重估之路,关注包括三桶油为代表的油气石化央企、煤化工、复合肥行业、磷化工、味精/饲料氨基酸行业龙头白马等。

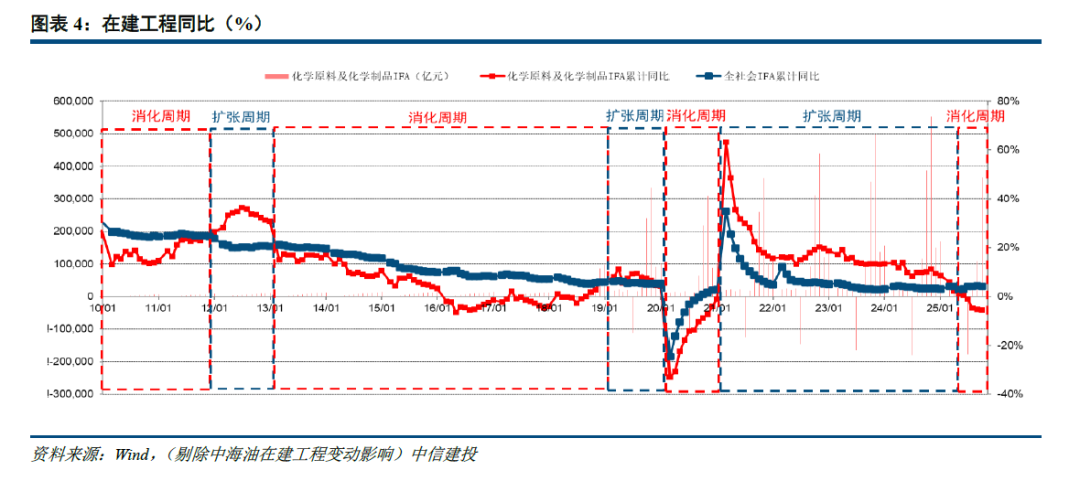

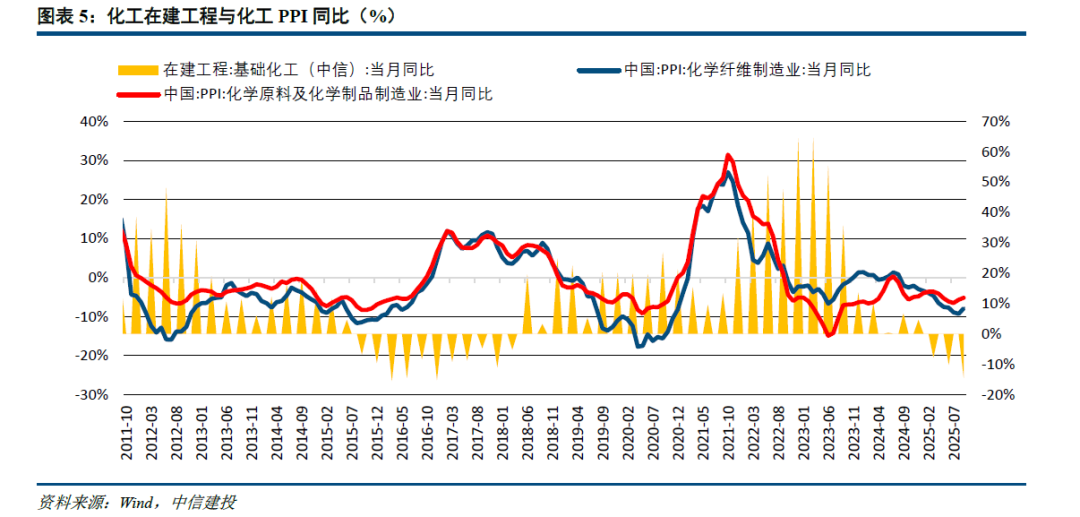

周期拐点渐进:反内卷加速供给出清,逆周期政策调节有望迎来内需复苏。我国化工品价格已经连续下行4年,反内卷政策/协会自律行动纷纷出台,周期拐点或渐行渐近。我们认为在供给、需求都有边际改善预期的情况下,关注供给格局改善和内需相关的顺周期板块,包括聚氨酯,煤化工,石油化工,涤纶长丝,氟化工,硅化工;

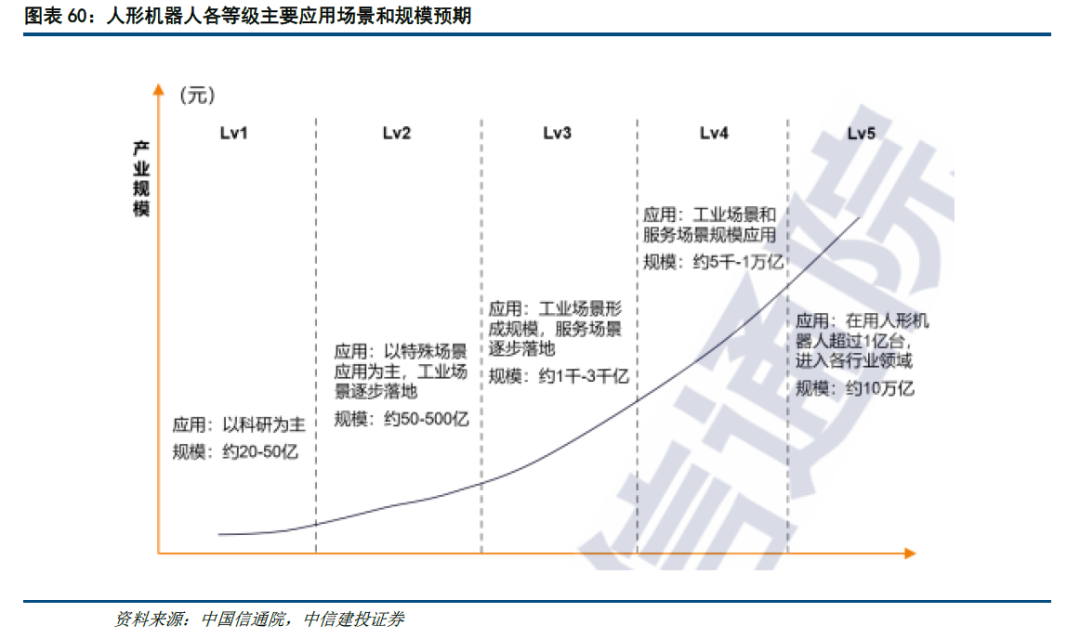

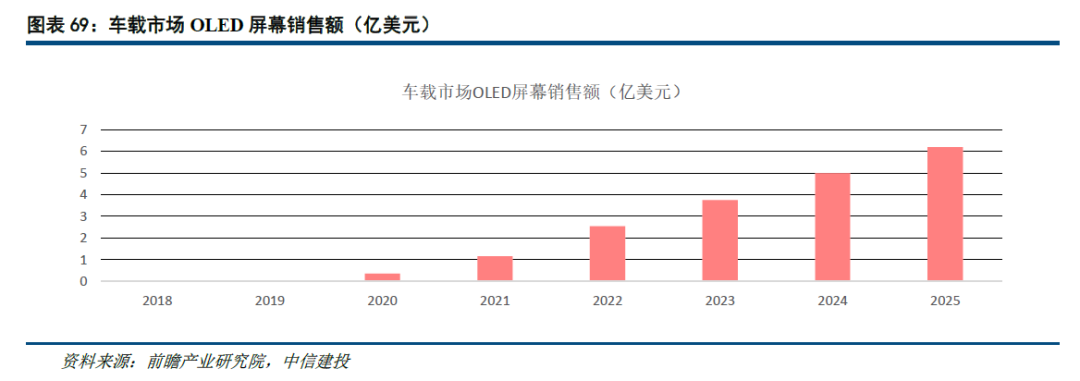

新材料:发展新质生产力,自主可控和产业升级是大国博弈背景下的坚定选择。新材料仍然是中国化工的主要发展方向之一,在2025年下半年的主要方向可能包括产业新需求,人形机器人带来上游相关化工材料需求,以及政策驱动下的新需求方向;此外,包括AI带动的泛半导体领域需求及持续的国产替代;以OLED为代表的消费电子代际更替; 合成生物学、COC材料以及其他高附加值产品的发展、关税过后国内对美替代产品的发展进展同样值得关注。稳健之选:高股东回馈的优质企业将继续重估之路。随着行业和资本市场环境的持续变化,综合来看,我们认为化工行业的大多数子行业已经到了应该、并且也能够通过提高股东回馈来重塑投资价值的时刻。

1、宏观经济增速和下游需求低于预期:目前欧美国家持续加息,全球经济面临衰退的风险;地缘政治不确定下,逆全球化趋势抬头,可能给下游需求及国内出口业务造成一定影响;

2、原材料价格剧烈波动:目前国际局势面临不确定性,给原油等大宗商品价格带来一定的扰动,可能会造成化工品原材料价格的波动;

3、汇率波动风险:国内部分公司出口销售占比高,主要以美元和欧元作为结算货币,且海外业务处于持续增长中,因此汇率的波动,可能影响公司的盈利能力;

4、行业竞争加剧风险;若行业内具有相关技术和类似生产经验的企业投资或扩产导致本行业市场供给大幅增加,竞争对手之间的价格竞争将加剧。

卢昊:中信建投证券石化能源及化工行业首席分析师。上海交通大学硕士,具备4年化工实业和7年证券研究经验。

邓天泽:复旦大学物理学本科,人民大学金融学硕士。2019年7月加入中信建投化工组,主要覆盖煤化工、吸附分离材料、饲料氨基酸、纯碱、钾肥、民爆等领域。

周舟:中信建投证券化工行业分析师。中央财经大学金融硕士,覆盖化纤、钛白粉、农药、电子特气、部分新材料等。

陶爱普:中信建投证券化工研究员,约翰霍普金斯大学经济硕士,负责磷化工、新材料等研究。

证券研究报告名称:《2026化工年度策略:反内卷加速周期拐点到来,新材料仍是长期战略方向》

对外发布时间:2025年11月11日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

邓天泽 SAC 编号:S1440522080003

卢昊 SAC 编号:S1440521100005

SFC 编号:BVG915

周舟 SAC 编号:S1440524060002

陶爱普 SAC 编号:S1440524060001