文|新浪财经上海站 十里

四年前被创业板否决的浙江世佳科技,如今再次走到资本市场门口。

近期,公司已向全国股转系统递交挂牌申请,试图通过新三板“曲线”进入北交所。这一次,站在台前的,仍是那几位熟悉的面孔——董事长兼总经理胡剑锋、董事会秘书兼副总经理赵银燕,以及曾在关键节点入股又迅速退出的通元创投背后人物宋新潮。三条人物线索,几乎构成了这家公司资本化进程的完整侧影。

如果从公司内部来看,胡剑锋是最稳定的变量。2003年进入世佳有限时,他便身处管理层核心,历任副董事长、总经理,2016年起升任董事长并持续兼任总经理至今。二十余年未离开经营一线,这种连续性让公司决策路径始终围绕同一套思路展开。从农药制剂业务的扩展,到2020年前后冲刺创业板,再到IPO被否后的沉寂与再出发,几乎所有关键节点都发生在其任内。

这种长期一体化的管理结构,在企业内部意味着决策效率与执行统一,但在资本市场语境下,则意味着公司治理与个人路径高度绑定。尤其是在IPO审核中,企业的经营波动、收入结构变化以及毛利率异常,往往会被追溯至具体决策逻辑,而这些逻辑,很大程度上与胡剑锋时代的经营选择直接相关。

与胡剑锋的“长期掌舵”形成对照的,是赵银燕的“内部成长”。她并非典型的资本市场职业经理人。2010年至2014年间,她在培训机构及制造企业从事基础岗位工作,2014年进入世佳有限担任办公室主任,随后在2019年公司整体变更为股份公司后出任董事会秘书,并于2020年升任副总经理。

这一履历路径,在A股上市公司中并不多见。她的成长几乎完全嵌套在公司内部体系之中,从行政事务逐步过渡到信息披露与公司治理的核心岗位。这意味着,公司对外沟通、监管问询回复等关键工作,主要依赖一位与企业高度绑定、但缺乏典型资本市场履历的管理者来完成。

在2021年的创业板IPO过程中,这一点被放大呈现。监管层对公司收入在部分月份异常增长、毛利率显著高于同行的合理性提出问询,尤其是涉及前员工关联方控制的经销商交易时,信息披露与解释逻辑成为审核焦点。最终,世佳科技未能给出足够说服力的说明,IPO在上市委环节被否。

如果说胡剑锋与赵银燕代表的是公司内部的“稳定结构”,那么通元创投及其背后的宋新潮,则代表另一条更为短暂却引人关注的外部路径。

2018年,通元创投通过增资入股世佳科技,以1500万元获得5%股权。其执行事务合伙人为宁波通元,而宁波通元的第一大股东为宋新潮。公开信息显示,宋新潮曾在2009年至2012年间担任证监会创业板及主板发审委委员,长期从事审计相关工作。

这一股东安排在公司冲刺IPO阶段曾引发市场关注。一方面,其进入时间点与公司推进上市节奏接近;另一方面,其专业背景,使其在股东结构中具有一定辨识度。

但这一投资并未延续至IPO之后。2021年底世佳科技IPO被否后,2022年初,通元创投即与公司及实控人达成股权回购安排,将所持5%股份全部转让,交易对价为2037.5万元。整个退出过程较为直接,没有出现长期持有或继续参与公司后续资本运作的安排。

此后,这一主体进一步从结构中消失。2026年2月,通元创投完成注销。至此,这条曾在IPO阶段引发关注的股东线索,彻底退出公司历史舞台。

如果将三条人物路径放在同一时间轴上,可以看到一个相对清晰的结构:公司内部管理层保持高度稳定,而外部投资者在IPO受挫后迅速退出。两者之间的变化节奏,恰好与公司资本化进程的起伏同步。

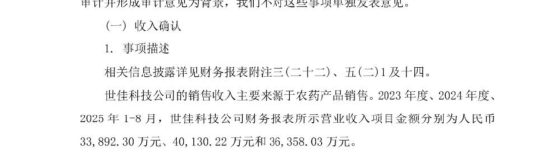

与股东层面的变化相比,公司经营数据在近几年呈现出另一种走势。2023年,公司实现营业收入3.39亿元,净利润4224万元;2024年营业收入增长至4.01亿元,但净利润下降至3949万元。进入2025年,前8个月公司实现营业收入3.64亿元,同比增长15.5%;净利润5090万元,同比增长28.9%。从节奏上看,收入与利润在短期内有所修复,但整体盈利规模仍维持在5000万元上下区间。

在这样的背景下,公司选择通过新三板挂牌作为过渡,指向北交所的上市路径。对于胡剑锋而言,这是其主导下的又一次资本运作尝试;对于赵银燕而言,则意味着需要在新的审核体系下继续承担信息披露与沟通职责;而对于已经退出的宋新潮及通元创投,这段投资已随着时间完成闭环。

当世佳科技再次走到资本市场门口,市场所面对的,仍然是同一批核心人物、同一家公司,只是时间向前推移了四年。