炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:世界模型工场

3月12日,据白鲸实验室独家爆料:DeepSeek V4将于4月正式上线。

消息刚出,AI圈瞬间炸锅——“终于要来了?”“这次不会又是画饼吧?”。

之所以会出现这种又兴奋、又怀疑的复杂反应,是因为过去几个月,DeepSeek的发布时间表已经被反复“预告”了太多次。

1月说春节前后,2月说中旬,3月又传本周上线,一次次把开发者吊到嗓子眼。

然而,随着一次次希望落空,DeepSeek被网友无情戏称为“贾跃亭下周回国”式发布:

永远快来了,但总差最后一步。

回想2025年12月1日DeepSeek V3.2发布的那一天,是中国AI史上最燃的一刻!

开源社区直接沸腾,全球开发者欢呼,中国力量第一次在数学、代码基准上硬刚闭源巨头,被誉为“中国版OpenAI o1升级版”。

可如今,距离V3.2已经整整3个月过去,V4却仍旧“只闻楼梯响”。

反观OpenAI几乎月更一次,Anthropic更是密集连发Claude 4系列,把“agent闭环”玩得风生水起

DeepSeek到底怎么了?为什么曾经的“火箭式迭代”突然刹车?

DeepSeek变慢了

2025年是DeepSeek的“高光之年”。

V3系列、R1推理模型、V3.2-Exp(稀疏注意力)、V3.2正式版,平均1-2个月一次大更新。

数学/代码基准多次局部超越闭源,API价格直接屠榜,开源权重放出后甚至引发美股波动。

开发者们疯狂刷屏:“DeepSeek才是真正的王者!”“中国AI,终于把不可能变成了现实!”

App上线短短几个月,累计下载量就突破1.1亿次,周活跃用户最高逼近9700万!开发者心智被彻底抢占。

那个阶段的DeepSeek,就像一台永不停歇的迭代机器,让整个行业都感受到中国开源玩家的速度。

然而V3.2之后,DeepSeek的动态只剩小修小补:上下文扩至1M、API微调等,无新权重、无重大功能跃升。GitHub和Hugging Face新repo停滞,API changelog最后一条仍停在2025.12.1。

社区早已不耐烦。

DeepSeek V4的发布时间点,从1月春节前后,到2月中旬,到3月初,再到如今的4月窗口,开发者已经被反复吊胃口太多次了。

然而,同期OpenAI和Anthropic却进入了“月更模式”。

OpenAI:2025年4月o3/o4-mini、6月o3-pro,2026年进入GPT-5系列(5.3 Codex、5.4 Thinking),几乎每月都有模型+产品+接口同步更新。

Anthropic:2025年5月Claude 4首发,后续4.5/4.6密集落地,2026年2月Opus 4.6 + Sonnet 4.6几乎同步推出,1M上下文、Agent长任务强化,从聊天机器人转向了自主Agent。

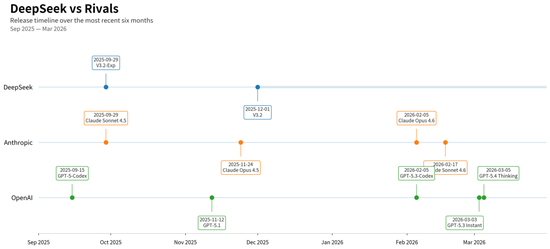

DeepSeek vs 对手发布频率时间轴图(2025.9-2026.3)

对比一目了然:

2025月12月-2026年3月,OpenAI迭代4次,Anthropic 2次以上,DeepSeek大版本0次。

曾经那个靠“火箭迭代”一路狂飙的DeepSeek,为什么突然变慢了?

DeepSeek放缓背后

DeepSeek动作变慢,背后至少有三个原因。

丨从“模型发布”走向“系统工程”,难度陡增。

过去发布基础模型,重点是参数、训练和benchmark。现在V4若要成为agent时代主力,必须解决的是模型“能不能连续干活”。

DeepSeek V3.2已明确把重心转向tool-use和agent训练数据。官方提到其引入了覆盖1800+真实环境、8.5万+复杂指令的agent训练数据合成方法。

这标志着DeepSeek已进入更重的阶段:不是训练一个更聪明的模型,而是训练一个真正可执行的系统。

这与团队近几个月研究脉络完全一致:

梁文锋2026年1月署名论文《Conditional Memory via Scalable Lookup》提出条件记忆机制,2025年12月《mHC: Manifold-Constrained Hyper-Connections》则优化Transformer记忆与长上下文瓶颈。

随着训练/验证复杂度指数级上升,模型迭代周期自然拉长。

丨DeepSeek的包袱变重了:开源明星的每一步都更难走。

作为全球开发者眼中的“开源之光”,DeepSeek没有犯错的空间。

与OpenAI、Anthropic不同,DeepSeek背负整个开源社区的巨大预期,任何一次平庸的迭代都会被视为“走下神坛”。

一旦不够强,口碑反噬更猛;一旦太激进,推理成本和部署门槛会劝退开发者;一旦权重、推理框架、工具链配套不到位,生态迅速失望。

这让DeepSeek必须确保每一次出手都是杀招。

在开源生态中,维持“代际领先”的压力远比闭源巨头更高,因为你交出的是底牌,而对手看的是你的底牌在出牌。

如今DeepSeek仍旧是业界的“效率标杆”,市场预期是“用1/10成本达到GPT同等性能”。如果V4仅微增性能却抬高推理成本,DeepSeek的神话可能就会破灭。

所以,频繁小修小补对DeepSeek未必划算,一个没有明显代际差的V4,反而不如不发。

丨资源与组织的天花板,可能正在显现。

2026年的大模型战争已变成持续工业化比拼,拼的是算力持续供给、数据与后训练流水线、评测体系、工程团队规模、产品-用户-收入-再训练闭环。

OpenAI和Anthropic能月更,正因为它们已经形成强大闭环。

比如,Anthropic把Claude 4重点放在coding、长任务、agent工作流和一整套API能力;而OpenAI则是模型、产品和API接口同步推。

DeepSeek要面对的,不再是下一次能不能刷榜,而是能不能跟上工业化迭代速度。

更具战略意义的挑战,在于硬件生态的重构。

据爆料,DeepSeek V4将深度适配国产芯片,并有望成为首个完全跑在国产算力生态上的大模型 。

在外部技术封锁与内部算力自主的双重压力下,这种从底层架构到国产硬件的“饱和式适配”,必然会拉长研发周期。

这不仅是技术的博弈,更是资源与工程能力的极限测试 。

为何对手越来越快?

与DeepSeek的克制不同,美国巨头们正处在一种近乎疯狂的“月更模式”。

Anthropic尤其明显,近一年产品路线高度聚焦:coding、agent、企业工作流。

2025年5月Claude 4发布时,就直接把“长时间复杂任务”和“agent workflows”作为核心卖点,同时配套各种开发者能力。

Anthropic把有限的资源、高密度砸向最容易形成壁垒的方向,因此更新节奏更清晰、落地更快。

OpenAI更像是另一种快法。

它形成了一种平台化推进节奏:模型层小步快跑、产品层持续上新、API层不断增强,用户体感始终在更新。

虽然两家的打法不同,但结果却一样。它们都在持续给开发者新东西,给企业新能力,给市场确定感。

而DeepSeek的问题,恰恰在于这几个月给外界的信号太少。开发者一开始会等,再后来就会把注意力转向已经能上手的模型上。

短期看,DeepSeek和头部模型厂商的差距确实拉大了。

但值得注意的是,在基准层面,DeepSeek V3.2在数学/代码仍具竞争力;而V4传出来的方向,也足够有杀伤力。

爆料显示,梁文锋过去半年在补视觉内容处理和AI搜索短板,V4将押注多模态、长期记忆、代码能力跃升,还要深度适配国产芯片。

3月11日OpenRouter上出现的Alpha模型,也让开发者提前闻到了“多模态+长agent”的味道。

如果V4真的把多模态、长期记忆、代码能力和国产芯片适配几件事一起兑现,那么DeepSeek长期仍可一战。

4月发布窗口已经越来越近。

DeepSeek的“慢”,到底是掉速,还是蓄力,我们拭目以待。