(来源:预见能源)

地方国资与跨界光伏企业的纠纷名单上,又添了一个新名字。

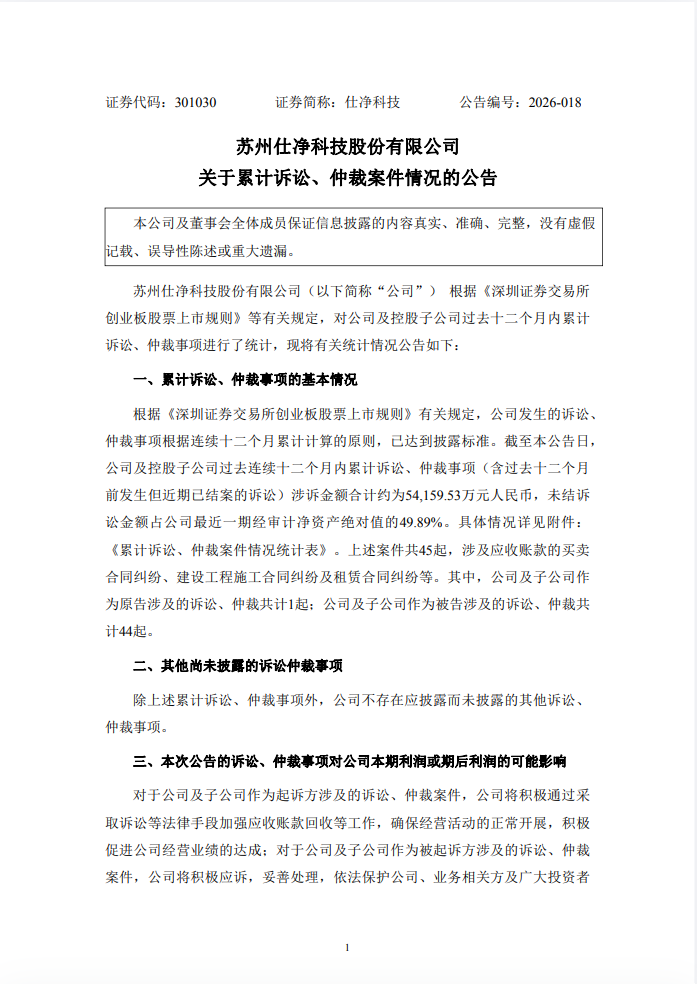

3月27日,仕净科技发布公告披露,过去12个月内累计涉诉金额达5.4亿元,45起案件中44起公司是被告,未结诉讼金额占最近一期经审计净资产的49.89%。其中最大的一笔诉讼金额3.73亿元,原告是资阳勤奕工程管理有限公司等三家地方国资背景公司。

如果再把视线拉远,过去一年,沐邦高科、亿晶光电、宝馨科技(维权)、京运通、棒杰股份接连被地方国资推上被告席。这批2022年前后蜂拥跨界光伏的企业,如今集体进入了政企纠纷的高发期。当年地方政府求着光伏企业落地,现在反过来拿着合同追着要账。

这已经不是一个企业的危机,而是一轮招商模式的清算。

资阳的百亿项目

成了仕净科技的诉讼导火索

仕净科技与资阳国资的这笔账,要从2024年春天说起。

那一年3月,仕净科技联合晶科能源与资阳市临空经济区管委会签下投资协议,建设年产20GW硅片+20GW太阳能电池片的研发制造基地,总投资100亿元。项目分两期建设,一期先建10GW硅片+10GW电池片。这是资阳建市以来的首个百亿级项目,占地约897亩,被当地视为推动光伏产业“从无到有”的关键抓手。

仕净科技凭什么拿下这个百亿项目?答案可能藏在两个细节里。

一是晶科能源的背书。仕净科技本身就是晶科能源多年的环保设备供应商,2024年双方签署了25亿片电池片的采购合同,晶科还在合资公司中持股10%。二是仕净科技正在光伏制造领域全面铺开,除了资阳项目,还在安徽宁国投了112亿元建设24GW TOPCon电池片项目。在资本市场看来,这是一个跨界成功上岸的明星样本。

资阳方面给出的条件也足够诱人。按照“地企合作”的惯常模式,地方政府负责前期代建厂房,同时提供财政补贴。2025年2月,项目现场一派火热,春节期间每天200人施工,管理人员曾向媒体透露“订单早就接到手软”。当时的目标很明确:3月28日实现首片下线,6月30日建成投产。

但事情在2025年下半年开始走样。

2025年7月,市场开始传出项目“搁浅”的消息,建设进度未达原计划,官方也未披露投产信息。随后,仕净科技的投资者互动平台上关于资阳项目的回复,从具体投产计划变成了“将根据市场情况有序推进”。项目虽然实现了首片下线,但距离全面达产还有相当差距。

到了2026年3月26日,资阳国资正式提起诉讼,要求仕净科技支付3.73亿元。涉诉主体覆盖了四川仕净、仕净科技和安徽仕净光能——资阳项目、总部和宁国项目全部被卷入诉讼。

仕净科技自身已经千疮百孔。截至2025年三季度末,公司货币资金仅剩3.03亿元,而短期借款及一年内到期负债高达18.24亿元。业绩连续两年亏损——2025年预计归母净利润亏损7.7亿至9.7亿元,亏损还在扩大。控股股东质押比例高达98.56%。

更令人不安的信号出现在2026年2月:新聘请的审计机构苏亚金诚会计师事务所,入场不到一个月就递交了辞任函,理由是“未按约定时间提供审计资料、未支付审计费用”。

当一家公司请不到审计机构来审账,问题恐怕远不止3.73亿元诉讼那么简单。

地方国资集体“翻脸”

光伏政企联姻的批量破裂

仕净科技不是第一个,也绝不会是最后一个。

如果梳理一下近期光伏领域的地方国资追偿案件,会发现一个清晰的脉络。这些跨界企业在2022到2023年蜂拥入局,地方国资热情支持,如今行业下行,双方开始相互算账。

沐邦高科的案件最为典型。这家以益智玩具起家的公司,跨界进入光伏后与梧州市政府签署了10GW TOPCon光伏电池生产基地项目协议。梧州方面拨付了2.7亿元财政补助和2.4亿元项目建设扶持款,合计5.1亿元。但项目长期未按约定推进,始终未能投产。2025年7月,梧州市政府下发行政决定告知书,要求沐邦高科退还全部资金并承担违约责任。与此同时,公司一年内新增140起诉讼仲裁,涉案金额高达9.23亿元。

亿晶光电的遭遇同样值得关注。2022年,这家“光伏组件第一股”与全椒县签约,计划投资超100亿元建设10GW光伏电池、10GW光伏切片及10GW光伏组件项目。全椒县平台公司嘉辰基金出资7亿元入股项目公司,实缴1.4亿元。但项目只完成了7.5GW电池产能就止步了,2024年10月起基地陆续停产。2025年12月,全椒经开区管委会拟解除投资协议、追回1.4亿元出资款,还要追究代建费用、租金及资金占用成本等违约责任。

更早的案例来自京运通。2017年,乌海市政府为京运通代建价值约3.5亿元的厂房,但代建款迟迟未能结清。2025年7月,乌海国资子公司提起诉讼,一审判决京运通需支付约2.32亿元。

此外,宝馨科技遭怀远国资起诉追讨约3.25亿元股权回购款,棒杰股份被苏州国资要求履行约3亿元的回购义务。据不完全统计,仅2025年,已有至少6家光伏企业披露与地方国资平台的合作纠纷,涉案金额累计超20亿元。

这些案件的共同点是什么?

一是涉案企业普遍缺乏光伏制造的核心竞争力。沐邦高科、宝馨科技、棒杰股份都是2022年之后才跨界进入光伏的新玩家,技术积累几乎为零,抗风险能力极弱。仕净科技虽然在环保设备领域与光伏企业有业务往来,但制造电池片完全是另一回事。

二是地方国资的投资模式高度雷同——代建厂房、财政补贴、国资入股,用真金白银换来企业落地。这种模式在行业上行期看起来多赢,企业获得低成本扩张机会,地方获得投资和就业。但一旦行业下行,企业的资金链断裂、项目停工,地方政府的投入就成了沉没成本。

三是这些企业的财务状况都不足以支撑赔付。沐邦高科资产负债率超过80%,仕净科技子公司负债率超过96%,宝馨科技和棒杰股份也均在90%以上。即便地方政府赢了官司,能从这些企业手中追回多少实际资金,仍是一个巨大的未知数。

一个值得深究的问题是:地方国资当初的投资决策,是否尽到了审慎义务?

回顾这批跨界企业进入光伏的时间点,正好是2021年到2023年光伏行业最狂热的阶段。彼时,全行业产能扩张,跨界玩家层出不穷,各地政府把光伏当作招商引资的重点方向。在这种大环境下,一些地方国资的投资决策显然出现了风险控制层面的疏漏。

2024年,天合光能董事长高纪凡曾公开指出,中国光伏行业存在着重复布局和内卷式竞争,根源在于企业各自为战、地方政府过度招商、金融机构无序投放。这句话在仕净科技案中同样适用。

当“分手的代价”压垮企业

地方国资也在被反噬

仕净科技的诉讼还在审理中,但行业内的“政企分手”已经开始显露出一个深层问题:地方国资即使赢了官司,也未必能拿回钱。

以棒杰股份为例。2023年,棒杰股份与扬州经开区管委会签订光伏合作建设项目,后因市场环境变化于2025年陆续终止,公司不仅被要求赔款,还陷入了资不抵债的困境。2025年归母净利润预计亏损9亿至12亿元,期末净资产预计为负9亿至负6亿元,已面临退市风险警示。公司目前正推进预重整程序——这意味着即便地方政府赢了官司,也只能在债务重组中与其他债权人一起排队分配。

亿晶光电的状况同样不容乐观。近三年来,公司营收净利双降,2025年前三季度营收仅15.56亿元。全椒县要追回1.4亿元投资款,但亿晶光电自身的资金状况已十分紧张,这1.4亿元能追回多少,存在很大不确定性。

沐邦高科更是被140起诉讼压顶,涉案金额9.23亿元,占最近一期经审计净资产的123.98%——这意味着即便把所有净资产都拿来抵债,也不够还。

地方国资的尴尬处境在于:当初给出去的钱是真金白银,现在要回来的可能只是一纸判决。

更棘手的是,仕净科技这类企业的诉讼还牵扯到一个深层次矛盾——当初地方国资投资的本质,是一种风险投资行为,但实际操作中却按照固定回报的模式来设计回购条款。当项目失败时,企业已经无力履行回购义务,地方国资的投资就变成了坏账。宝馨科技案件中,怀远国资要求的回购款和违约金合计约3.3亿元,而这家企业已在2024年将连云港子公司以1元价格转让出售。这种极端案例并非孤例。

从仕净科技到沐邦高科,再到宝馨科技、棒杰股份,这些案件勾勒出的图景是:地方政府和跨界企业当年一拍即合的合作,如今正在演变为一场零和博弈。双方都没有赢家——企业的资金链断裂,地方国资的投资也打了水漂。

在这场纠纷的背后,隐藏着一个更根本的制度缺陷:政企合作缺乏有效的风险分担和退出机制。

行业上行期,财政补贴和代建厂房是吸引投资的“标配”。行业下行期,这些工具反而成为束缚双方的绳索。地方政府不可能无限期等待企业回暖,企业的资产也难以快速变现。当双方都卡在中间地带,诉讼就成了唯一的选择。

仕净科技的3.73亿元诉讼,只是这个大背景下的一个注脚。未来还会有多少类似的诉讼浮出水面?那些曾经被地方国资捧在手心的光伏项目,又将如何收场?答案恐怕并不乐观。唯一可以确定的是,这轮“政企分手潮”还远未结束,而地方国资的投资逻辑,或许也该重新想一想了。