(来源:泽鹏商业观察)

本周迎来阶段性业绩密集披露期,关注高景气公司

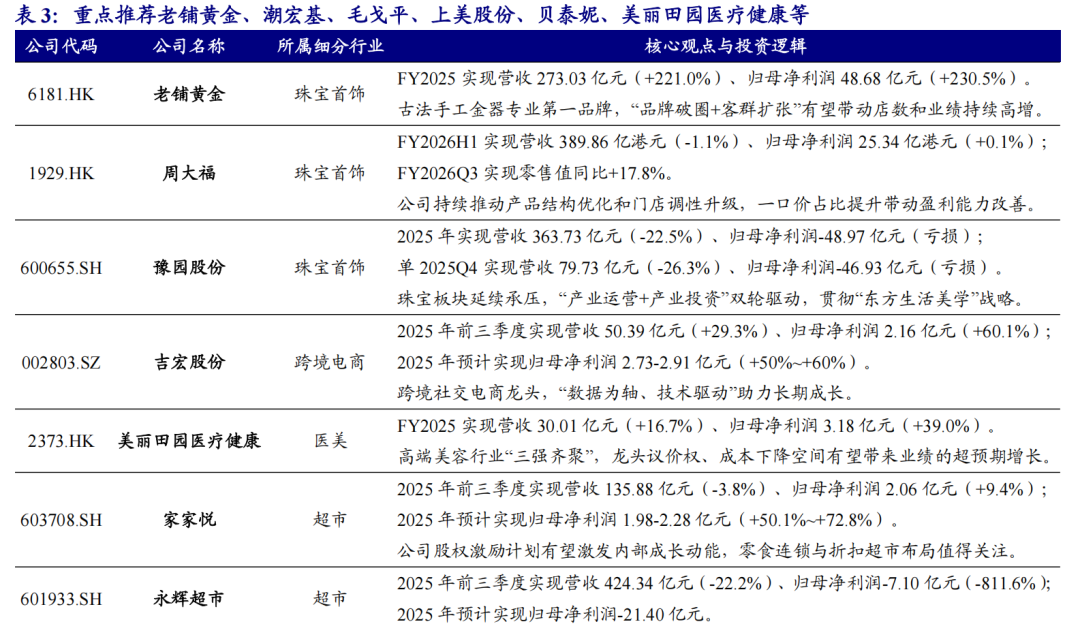

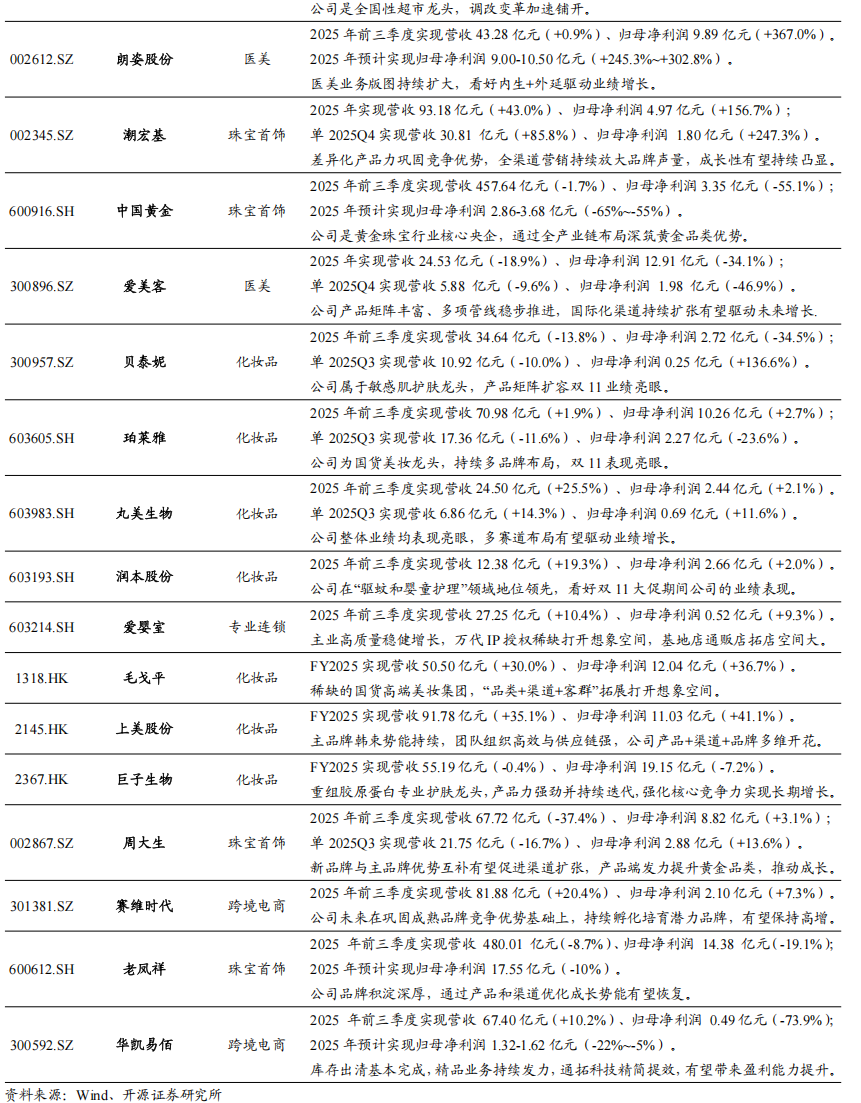

上市公司陆续披露2025年报,我们选取各板块代表性上市公司进行梳理分析。(1)黄金珠宝:行业延续高端化和时尚化趋势,其中老铺黄金年报业绩亮眼,一季度预告高增长,品牌高端定位持续验证,国内门店优化及出海推动业绩持续增长;潮宏基加盟业务迅速发展,差异化产品力巩固竞争优势,全渠道营销放大品牌声量,出海拓展加速。(2)化妆品:国货崛起旋律不变,2025年化妆品品牌整体表现较亮眼,毛戈平归母净利润同比+36.8%,彩妆护肤香氛协同发展,高端渠道稳步深化,海外布局打开新空间,上美股份归母净利润同比+41.1%,主品牌韩束稳健增长并强化多品类布局,Newpage一页快速放量,新品牌持续孵化。(3)医美:2025年终端美容机构美丽田园医疗健康整合能力成效显著,资生堂合作推动品牌升级,爱美客等差异化上游厂商陆续有新品推出带动业绩。从已发布业绩的公司情况看,各消费板块公司业绩呈分化态势。具体看,高端国货消费品牌如老铺黄金、毛戈平等呈现更高景气,而部分抓住渠道变化机会、具备差异化产品力的品牌如潮宏基、上美股份等亦业绩亮眼,此外,上海家化、科笛等公司经营态势也出现明显改善。

行业关键词:LABUBU 4.0、外卖大战、新拼姆、周大福、参半等

【LABUBU 4.0】泡泡玛特将在2026年下半年推出LABUBU 4.0系列。

【外卖大战】市监局释放外卖大战强监管信号。

【新拼姆】拼多多宣布成立“新拼姆”,开启品牌自营。

【周大福】周大福珠宝进军澳洲市场。

【参半】参半母公司小阔集团提交港股上市申请。

板块行情回顾

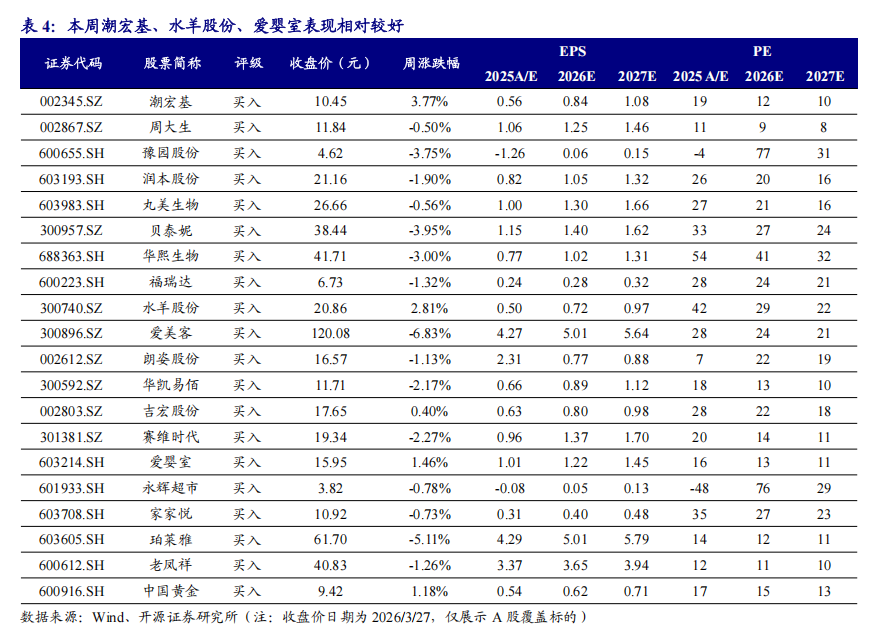

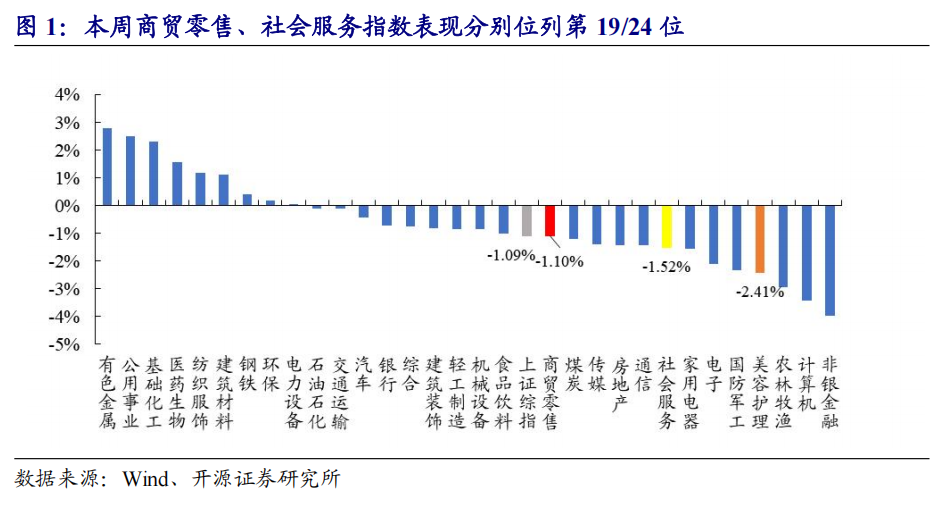

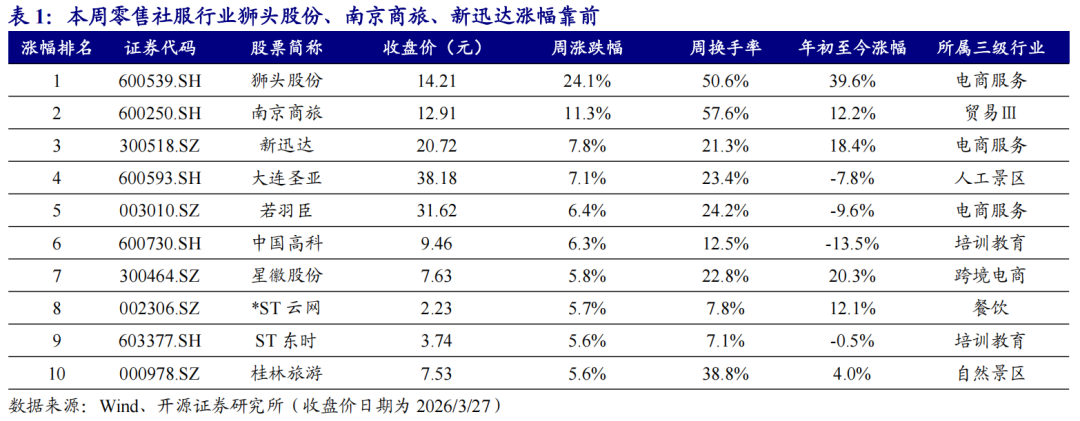

本周(3月23日-3月27日),商贸零售和社会服务指数分别报收2094.67点/8465.81点,分别下跌1.10%/下跌1.52%(同期上证综指累计下跌1.09%),在31个一级行业中分别位居第19/24位。商社各细分板块中,本周钟表珠宝板块涨幅最大,2026年年初至今酒店餐饮板块领跑。个股方面,本周狮头股份(+24.1%)、南京商旅(+11.3%)、新迅达(+7.8%)涨幅靠前。

投资建议:关注情绪消费主题下的高景气赛道优质公司

投资主线一(黄金珠宝):关注具备差异化产品力和消费者洞察力的黄金珠宝品牌,重点推荐潮宏基、老铺黄金、周大福等,受益标的菜百股份、六福集团等;

投资主线二(线下零售):关注顺应趋势变革探索的线下零售企业和AI赋能跨境电商龙头,重点推荐永辉超市、吉宏股份、华凯易佰等,受益标的苏美达;

投资主线三(化妆品):关注满足情绪价值和安全成分创新的国货品牌,重点推荐毛戈平、珀莱雅、上美股份、贝泰妮、巨子生物等,受益标的林清轩等;

投资主线四(医美):关注差异化医美产品厂商和持续并购扩张的连锁医美机构,重点推荐爱美客、科笛-B、朗姿股份、美丽田园医疗健康等。

风险提示:消费恢复不及预期、行业竞争加剧、政策风险等。

1

周观点

业绩密集披露,关注高景气公司

1.1、行业动态:上市公司陆续发布年报,关注高景气公司

上市公司年报披露正在进行,黄金珠宝、美护板块上市公司业绩良好。近期上市公司2025年年报陆续披露,从已发布业绩的公司情况看,黄金珠宝、化妆品、医美等消费板块公司业绩呈分化态势。具体看,高端国货消费品牌如老铺黄金、毛戈平等呈现更高景气,而部分抓住渠道变化机会、具备差异化产品力的品牌如潮宏基、上美股份等亦业绩亮眼,此外,上海家化、科笛等公司经营态势也出现明显改善。

黄金珠宝:高端黄金与时尚黄金表现亮眼。从黄金珠宝板块标的年报来看,(1)老铺黄金:2025年实现营收273.03亿元(+221.0%)、归母净利润48.68亿元(+230.5%),同时预计2026年一季度实现营收165-175亿元、归母净利润36-38亿元,业绩表现超预期,品牌高端定位持续验证,国内门店面积扩容及区位升级优化店效,海外市场持续推进布局,看好后续高客服务体系布局带来成长空间;(2)潮宏基:实现营收营收 93.18 亿元(+43.0%)、归母净利润 4.97 亿元(+156.7%),公司加盟业务迅速发展,实现逆势净开店159家,差异化产品力巩固优势,全渠道营销放大品牌声量,出海拓展加速;(3)周生生:实现营收224.46亿港元(+6.0%),归母净利润17.17亿港元(+113.2%);(4)周六福:实现营收58.34亿元(+2.0%),归母净利润7.70亿元(+9.1%);(5)英皇钟表珠宝:实现营收50.94亿元(+10.2%),归母净利润4.05亿元(+78.6%)。整体看,行业延续高端化和时尚化趋势,其中老铺黄金和潮宏基验证高增长表现。

化妆品:龙头表现持续优异。(1)毛戈平:2025年营收50.50亿元(+30.0%),归母净利润12.05亿元(+36.8%),彩妆护肤香氛协同发展,高端渠道稳步深化,海外布局打开新空间。(2)上美股份:2025年营收 91.78 亿元(+35.1%)、归母净利润 11.03 亿元(+41.1%),主品牌韩束稳健增长并强化多品类布局,Newpage一页快速放量,新品牌持续孵化。(3)巨子生物:2025年营收55.18亿元(-0.4%),归母净利润19.15亿元(-7.1%),两款重组胶原蛋白III类医疗器械先后获批构建差异化技术壁垒,产品与渠道协同发力,看好后续新品推出持续兑现业绩。(4)若羽臣:2025年营收34.32亿元(+94.4%),归母净利润1.94亿元(+84.0%)。(5)上海家化:2025年营收63.17亿元(+11.3%),归母净利润2.68亿元(+132.1%)。(6)林清轩:2025年营收24.50亿元(+102.5%),归母净利润3.60亿元(+92.9%)。总体而言,2025年化妆品品牌表现较亮眼,毛戈平、上美股份呈现良好增长,上海家化经营态势出现明显改善。

医美:机构端向外合作寻觅增量,上游厂商利润有所承压。(1)美丽田园医疗健康:2025年营收30.01 亿元(+16.7%)、归母净利润 3.18 亿元(+39.0%),三大业务协同发力,内生外延双轮驱动,整合能力成效显著,资生堂合作推动品牌升级。(2)爱美客:2025年营收24.53亿元(-18.9%)、归母净利润12.91亿元(-34.1%),大单品嗨体保持韧性,“橙毒”获批产品矩阵扩容,多项管线稳步推进,国际化渠道网络持续扩张。(3)科笛:2025年营收3.36亿元(+20.2%)、归母净利润-3.40亿元(亏损收窄),核心单品商业化进程顺利,在研管线种类丰富,后续管线储备丰富具备成长空间。

1.2、关注情绪消费主题下的高景气赛道优质公司

投资主线1:关注高端黄金和时尚黄金龙头品牌。黄金珠宝行业正在发生深刻变革,金价高涨、婚庆下滑,传统渠道品牌竞争力削弱,同时情绪消费兴起叠加社媒传播助力,部分具备差异化产品力和消费者洞察力的新兴产品型品牌崛起,在爆款打造、终端销售和加盟商开店等多维度验证竞争优势,品牌势能亦持续提升。建议关注高端中式黄金和年轻时尚黄金等细分赛道机会,重点推荐老铺黄金、潮宏基等,受益标的菜百股份、六福集团、周生生等。

投资主线2:关注迎合情绪价值和智能化趋势的零售电商板块优质个股。线下零售企业持续推进调改,从卖“货”到卖“服务和体验”,发挥线下优势结合多维异业布局拓展,吸引流量回归;线上跨境电商企业有望随降息通道进入需求改善阶段,叠加AI智能化布局优势,有望进一步提升市场份额。重点推荐永辉超市、爱婴室、华凯易佰、吉宏股份等,受益标的苏美达等。

投资主线3:关注满足情绪价值和安全成分创新的美妆/个护/彩妆/香水品牌。国货品牌立足文化根基,精准捕捉“情绪红利”提升市场份额;在消费者心智迭代及产品创新变革背景下,基于情绪价值和安全成分创新两个核心维度,关注“地域+科技”叙事升级、敏感肌抗衰、国潮彩妆和嗅觉经济等细分赛道机会,重点推荐毛戈平、珀莱雅、上美股份、贝泰妮、巨子生物、润本股份,受益标的若羽臣、林清轩等。

投资主线4:关注差异化医美产品上游厂商及医美机构龙头。高端消费人群仍具韧性,率先布局差异化管线的医美上游厂商有望抢占消费者心智高地,建议关注重组胶原蛋白、再生类等差异化竞争赛道;此外下游医美机构也有望在规模与版图扩张并进的背景下,实现市占率和盈利能力的同步提升。重点推荐爱美客、美丽田园医疗健康、科笛-B、朗姿股份,受益标的包括锦波生物等。

1.2.1、潮宏基:加盟业务增长迅猛,产品品牌升级、国际化稳步推进

2025年归母净利润同比+156.7%,渠道扩张和产品差异化升级带动业绩。公司发布年报:2025年实现营收93.18亿元(同比+43.0%,下同)、归母净利润4.97亿元(+156.7%);单2025Q4实现归母净利润1.80亿元(2024年同期为-1.22亿元),同比大幅扭亏;此外,公告拟每10股派发现金红利3.50元。我们认为,公司的消费者洞察力、差异化产品力均较为突出,随着品牌势能提升和国际化推进,有望持续成长。我们维持公司2026-2027年盈利预测不变并新增2028年盈利预测,预计2026-2028年归母净利润为7.50/9.60/12.00亿元,对应EPS为0.84/1.08/1.35元,当前股价对应PE为12.4/9.7/7.7倍,维持“买入”评级。

时尚珠宝销售亮眼,加盟业务增长迅速,经营效率持续改善。分产品看,2025年公司时尚珠宝/传统黄金分别实现营收51.0/36.1亿元,同比+71.8%/+22.4%;分渠道看,自营/加盟代理/网络销售分别实现营收19.8/58.0/10.0亿元,同比+8.4%/+79.8%/+2.8%。盈利能力方面,2025年公司综合毛利率为22.1%(-1.5pct),销售/管理/财务费用率分别为8.5%(-3.2pct)/1.9%(-0.2pct)/1.0%(持平),期间费用在规模效应带动下持续优化。

围绕“聚焦主品牌、延展1+N、全渠道营销、国际化”打造核心战略。(1)产品升级:公司深化“文化+商业”双轮驱动策略,开发融合非遗工艺与当代审美的“东方美学”特色黄金产品线,推出布丁狗、黄油小熊等五大IP授权系列,打造兼具情感共鸣与社交属性的爆款,提升“自引流”能力、建立消费者心智。(2)渠道扩张:公司持续推进加盟渠道扩张,2025年珠宝业务净增159家门店(加盟净增214家),期末门店总数达到1670家,成功进驻SKP、国金、万象城等国内顶级商业体。(3)品牌扩圈:公司坚持全渠道营销和国际化战略,一方面深耕小红书平台,借助KOL+KOS矩阵式营销,创新营销玩法放大品牌声量;另一方面公司2025年在马来西亚、泰国、柬埔寨、新加坡四国共新增9家门店,初步实现区域市场覆盖与品牌露出,国际化进程稳步推进。

详见开源证券2022年3月7日首次覆盖报告《潮宏基(002345.SZ):东方时尚珠宝龙头品牌,发力加盟扩张驱动高成长》和2026年3月29日信息更新报告《潮宏基(002345.SZ):加盟业务增长迅猛,产品品牌升级、国际化稳步推进》等。

1.2.2、美丽田园医疗健康:穿越周期看“美丽”,内生稳健与外延扩张齐发力

2025年公司营收同比+16.7%,经调净利润同比+41.0%。公司发布业绩公告:2025年实现营收30.01亿元(同比+16.7%)、归母净利润3.18亿元(同比+39.0%),经调整净利润3.81亿元(同比+41.0%),营收利润双增,凸显龙头强韧性。考虑公司具备“双美+双保健”商业模式优势,通过内生外延带动价值提升。

三大业务协同发力,消费医疗占比提升带动盈利结构持续优化。分业务来看,2025年美容和保健/医疗美容/亚健康医疗服务实现营收16.58/10.17/3.26亿元,同比分别+14.9%/+9.6%/+62.2%,美容和保健业务主要得益于内生同店业务增长、外延并购带动集团规模扩大;消费医疗中医美和亚健康业务受益于“双美+双保健”模式下客户价值的持续释放,实现客流、活跃会员及会员年均消费大幅高增。盈利能力方面,2025年公司毛利率为49.1%(+2.8pct),其中美容和保健41.9%(+1.2pct),医疗美容55.9%(+3.6pct),亚健康医疗64.3%(+6.1pct),各业务毛利率均实现较大提升。费用方面,销售/管理/研发费用率分别17.2%/15.9%/1.4%,同比分别-0.8pct/+0.8pct/持平。

内生外延双轮驱动,整合能力成效显著,资生堂合作推动品牌升级。内生方面,2025年12月集团门店总数达550家,净增14家,直营门店会员达15.4万名,其中美容和保健/医疗美容/亚健康医疗活跃会员数分别为14.6/3.6/1.0万名,生美向医美及亚健康转化持续深化。外延方面,奈瑞儿收购后整合成效显著,单店收入及经调净利率均实现大幅改善,为集团后续收购提供可复制范式。2025年10月,集团收购行业第三大品牌思妍丽100%股权,并于2026年1月正式并表,预计将为公司业绩注入新动能。战略合作方面,2026年2月集团与资生堂达成战略合作,将在品牌、服务及科研层面进行协同,联合推出的高端美白护理项目计划将于3月登陆全国核心门店,有望进一步巩固高端品牌优势。

详见开源证券2026年1月4日首次覆盖报告《美丽田园医疗健康(2373.HK):双美+双保健领跑者,内生+外延塑美业价值新空间》和2026年3月29日信息更新报告《美丽田园医疗健康(2373.HK):穿越周期看“美丽”,内生稳健与外延扩张齐发力》等。

1.2.3、毛戈平:2025年业绩亮眼,多品类协同品牌势能高位延续

2025年公司收入同比+30.0%,利润同比+36.8%,品牌势能高位延续。公司发布业绩公告:2025年的营业收入50.50亿元(同比+30.0%,下同)、归母净利润12.05亿元(+36.8%),经调整年内利润12.09亿元(+30.8%),业绩表现亮眼,高基数下持续兑现。

彩妆心智持续巩固,线上渠道高增,费用率平稳下降。分业务,2025年彩妆/护肤/化妆艺术培训业务实现营收29.96/18.73/1.47亿元,同比分别+30.0%/+31.1%/-2.8%,分别占比59.3%/37.1%/2.9%,新增香氛业务实现营收0.34亿元,获亮眼开端。分渠道,线上/线下渠道实现营收24.77/24.26亿元,同比分别+38.8%/+24.5%。盈利能力,2025年毛利率84.2%(-0.2pct),其中彩妆/护肤/香氛/化妆艺术培训业务毛利率分别为83.3%/87.3%/78.4%/64.4%;线上/线下渠道毛利率分别为83.8%(-0.3pct)/85.8%(持平);销售/管理费用率为48.3%(-0.7pct)/5.3%(-1.6pct),整体费率平稳下降。

彩妆护肤香氛协同发展,高端渠道稳步深化,海外布局打开新空间。彩妆端,公司以彩妆为基本盘,2025年小金扇粉饼和鱼子气垫均实现超3亿元销售额,巩固高端国货彩妆领先地位;眼妆新品销售额超千万,看好色彩线发展空间。护肤端,大单品持续放量,鱼子面膜零售额超10亿元,黑霜超3亿元,鱼子眼霜及黑金系列表现亮眼;1月推出新品琉光赋活系列,持续建设产品矩阵。香氛端,上新“国韵凝香”与“闻道东方”系列,丰富品类矩阵。线下端,2025年自营及经销专柜分别为412/33个,复购率36.5%(+1.6pct);入驻北京SKP、杭州万象城等高端商场,强化品牌高端定位;香港海港城开设专柜,打开海外高端渠道布局。线上端,抖音商城三大好物节均斩获国货彩妆榜首,2026年1-2月主流电商销售额保持健康增长,新老客户共同驱动,线上渠道有望延续高增。

详见开源证券2025年2月19日首次覆盖报告《毛戈平(1318.HK):以妆为笔,绘东方气韵、铸大师传奇》和2026年3月27日信息更新报告《毛戈平(1318.HK):2025年业绩亮眼,多品类协同品牌势能高位延续》等。

1.2.4、上美股份:2025年业绩高增,多品牌齐头并进共筑增长基本盘

2025年营收+35.1%,归母净利润同比+41.1%,多品牌多品类全面覆盖。公司发布业绩公告:2025年实现营收91.78亿元(同比+35.1%,下同)、归母净利润11.03亿元(+41.1%)。主品牌韩束持续升级迭代并着力拓品类拓客群,一页品牌势能不减,有望持续放量。

2025年主品牌韩束稳健增长,Newpage一页快速放量,线上经营能力提升。分品牌看,主品牌韩束实现营收73.60亿元(+31.6%),线上GMV位列国货美妆第一,红蛮腰系列、X肽高端系列持续热销;Newpage一页实现营收8.80亿元(+134.2%),成为儿童面霜领域全网销售额第一;红色小象/安敏优分别实现收入2.98亿元(-20.8%)/1.98亿元(+62.7%)。分渠道看,线上/线下渠道收入分别为86.18亿元(+40.1%)/4.95亿元(-14.3%),线上渠道占主导,主要受益于经营能力提升及韩束、Newpage一页高增。盈利能力方面,2025年公司毛利率76.4%(+1.2pct),系线上自营渠道收入占比上升及中高端品牌占比提升所致;销售/管理/研发费用率分别为58.4%/3.5%/2.4%,同比分别+0.3pct/-0.1pct/-0.2pct。

韩束强化多品类布局,Newpage一页倍增,新品牌持续孵化。韩束:持续推进“全品类覆盖+重点大单品”策略,从护肤向男士、头部护理及身体护理拓展,多品类协同发力;线上自营能力提升,爆品蛮腰套盒销量超1810万套,X肽超频系列销售超200万套,多个赛道细分品类GMV破亿,新品起量迅速。Newpage一页:核心单品持续领先,同时加快第二梯队产品培育,大单品安心霜天猫婴童榜单持续位列第一,婴儿润肤油、祛痘精华表现亮眼,有望成为新增长引擎。其他品牌:安敏优青蒿油护肤品连续三年全国销量第一,ATISER聚光白水光面膜直播迅速放量,并推出面包超人、极光、NAN beauty等,全品类满足消费者需求;此外,公司计划推出授权IP母婴护理品牌光之守护奥特曼。

详见开源证券2024年10月6日首次覆盖报告《上美股份(2145.HK):主品牌韩束势能强劲,产品+渠道+品牌多维成长》和2026年3月29日信息更新报告《上美股份(2145.HK):2025年业绩高增,多品牌齐头并进共筑增长基本盘》等。

1.2.5、老铺黄金:预告2026年一季度业绩高增长,品牌势能持续升级

公司2025年营收同比+221.0%,归母净利润同比+230.5%。公司发布业绩公告:2025年营收273.03亿元(同比+221.0%,下同)、归母净利润48.68亿元(+230.5%),同时预计2026年一季度实现营收165-175亿元、归母净利润36-38亿元。公司销售需求旺盛、渠道数量增长、品牌势能提升。

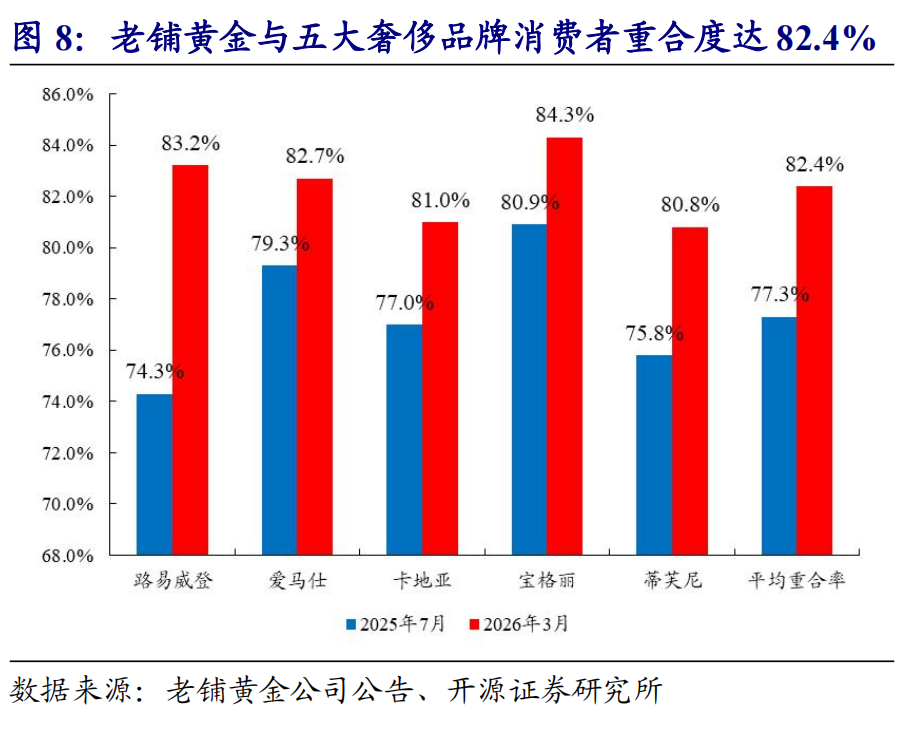

产品迭代推新、渠道优化升级、品牌高端定位持续验证。产品端:公司重视产品研发创新和升级,持续推出具备竞争力的新品,截至2025年底已创作超2300项原创设计作品。渠道端:2025年公司线上业务实现收入46.57亿元,同比增长341.3%,意味着随着品牌影响力的扩大,除一线城市以外的消费人群也在快速扩大;线下方面,截至2025年底公司门店总数45家(新增10家、优化扩容9家)、入驻高端商场34个,2025年在全球奢侈品集团中,公司在中国内地单商场店效、坪效均排名第一,同店收入同比增长160.6%。品牌端:老铺黄金品牌影响力持续扩大,根据胡润研究院《胡润至尚优品-中国高净值人群品牌倾向报告》,2026年老铺黄金进入中国高净值人群最受青睐珠宝品牌榜单前三名,刷新中国品牌纪录。此外,据弗若斯特沙利文数据,老铺黄金与路易威登等五大奢侈品牌消费者重合率从2025年7月的77.3%提升至2026年3月的82.4%,高端定位持续验证。

国内门店优化、国际影响力提升,有望推动持续增长。(1)国内:公司持续推进核心商圈门店优化,未来门店面积扩容和区位升级均有望驱动店效增长;(2)国际:公司持续推进品牌国际化和市场全球化,2025年海外实现收入39.42亿元,同比增长361.0%,随着新加坡金沙店、香港IFC旗舰店陆续开业,海外门店布局稳步推进,后续成长空间可期。

详见开源证券2025年1月9日首次覆盖报告《老铺黄金(6181.HK):高端中式黄金执牛耳者,“高筑墙、广积粮、缓称王”》和2026年3月25日信息更新报告《老铺黄金(6181.HK):预告2026年一季度业绩高增长,品牌势能持续升级》等。

1.2.6、豫园股份:剥离非核心资产再出发,主业调整及出海打开空间

公司利润受房地产减值拖累承压,资产剥离为后续经营减负。公司发布年报:2025年实现营收363.73亿元(同比-22.5%,下同)、归母净利润-48.97亿元,较2024年同期转亏,利润下滑主要系处置非核心资产项目的投资收益同比减少及公司对部分房地产项目计提资产减值准备综合导致。

积极调整业务布局适应市场变化,IP合作持续破圈传播。2025年公司珠宝时尚业务实现营收227.34亿元(-24.2%),主要受消费行业结构调整和国际金价持续震荡波动影响;业务毛利率8.34%,同比提升0.09pct。渠道端,2025年末公司“老庙”和“亚一”两大品牌门店数合计为3952家,较2024年末净关店663家;拓展抖音等线上渠道,推动智选门店布局,渠道结构持续优化。产品端,持续提升一口价产品销售占比,推动业务向高毛利转型。品牌端,公司以二次元IP联名破圈传播,品牌影响力持续提升。

公司持续瘦身健体,出海战略进入实质性推进阶段。2025年公司持续瘦身健体,后续轻装上阵经营有望稳步恢复,管理费用同比大幅减少5.4亿元、降幅近20%。同时公司期末货币资金达110.5亿元,在手现金充沛,为今后业务转型提供有效支撑。(1)餐饮管理与服务板块营收8.29亿元(-28.6%);(2)食品百货板块实现营收9.75亿元(-8.0%);(3)化妆品板块实现营收2.34亿元(-21.4%);(4)时尚表业板块实现营收6.14亿元(-11.1%);(5)度假村板块实现营收4.58亿元(-47.0%)。此外,公司加快海外市场拓展,老庙黄金相继在中国澳门威尼斯人购物中心开设门店、在马来西亚吉隆坡开设首家海外门店,出海战略进入实质性推进阶段。

详见开源证券2019年11月21日首次覆盖报告《豫园股份(600655.SH):家庭快乐消费龙头,新兴赛道蓄势待发》和2026年3月24日信息更新报告《豫园股份(600655.SH):剥离非核心资产再出发,主业调整及出海打开空间》等。

2

01

1

零售社服行业动态追踪

2.1、行业关键词:LABUBU 4.0、外卖大战、新拼姆、周大福、参半等

【雅诗兰黛】雅诗兰黛与Puig集团确认正在进行合并谈判

3月23日消息,雅诗兰黛集团与西班牙美妆时尚集团Puig双双发布声明,确认双方正在进行潜在的商业合并谈判。若交易达成,汤姆·福特、夏洛特·蒂尔伯里、拉巴尼、勒莱柏等全球顶级美妆品牌将归于同一集团旗下。(来源:HZPB公众号)

【京东折扣超市】京东折扣超市全国第10店在安徽宿州开业

3月25日消息,京东折扣超市全国第10家门店在安徽宿州CBD万达广场盛大开业,该店是京东折扣超市2026年开出的首家门店,也是其与万达集团达成合作的首个项目,标志着京东折扣超市在新兴消费市场的布局进一步提速。(来源:职业零售网公众号)

【LABUBU 4.0】泡泡玛特将在2026年下半年推出LABUBU 4.0系列

3月25日消息,泡泡玛特首席运营官司德在2025年度业绩发布会上称,LABUBU将在下半年推出4.0系列和艺术家联名系列。从中长期规划来看,LABUBU也将有绘本、电影等内容形式,均处在筹备阶段。(来源:36氪公众号)

【外卖大战】市监局释放外卖大战强监管信号

3月25日消息,国家市场监督管理总局官网转载《经济日报》评论文章《外卖大战该结束了》,直指持续一年的外卖平台补贴混战影响餐饮业与普通人生计,呼吁行业从烧钱游戏转向技术创新与服务优化的良性竞争。(来源:每日经济新闻公众号)

【胶原蛋白数据库】锦波生物布局AI胶原蛋白数据库平台

3月25日消息,锦波生物北京科研基地在大兴生物医药产业基地开工建设,核心项目为人源化胶原蛋白FAST数据库及应用研究平台,定位为AI驱动的基础研究与转化平台。(来源:医美行业观察公众号)

【新拼姆】拼多多宣布成立“新拼姆”,开启品牌自营

3月25日消息,拼多多集团正式宣布组建“新拼姆”,开启品牌自营模式,已在上海成立专项公司并一期现金注资150亿元,未来三年计划总计投入1000亿元整合供应链资源,系统性自营并孵化面向全球市场的品牌。(来源:证券时报公众号)

【周大福】周大福珠宝进军澳洲市场

3月26日消息,周大福位于澳大利亚悉尼韦斯特菲尔德购物中心的首家门店正式开业,标志着这一拥有逾95年历史的品牌正式踏足澳洲市场,是其高端转型策略与国际化战略协同推进的关键一步。(来源:宝创家公众号)

【小百惠】中百仓储超市“小百惠”折扣店亮相光谷

3月27日消息,中百仓储超市“小百惠”光谷维龙广场店正式开门迎客,该店经营面积1200平方米,商品品种数超3500种,主打“家门口购物零距离”,为周边居民带来社区消费新场景。(来源:中百之声公众号)

【参半】参半母公司小阔集团提交港股上市申请

3月27日消息,口腔护理品牌参半母公司深圳小阔科技股份有限公司正式向港交所提交上市申请书。集团在中国口腔护理市场排名第三,市场份额6.5%。(来源:青眼公众号)

【大润发食堂】大润发食堂成打工人“干饭”新地标

3月27日消息,大润发食堂(店中店)已在全国布局50余家门店,以“新鲜、实惠、便捷、暖心”为发展内核,依托成熟供应链、创新按两计价收费模式与精细化服务,成为消费者心中的“家门口食堂”。(来源:职业零售网公众号)

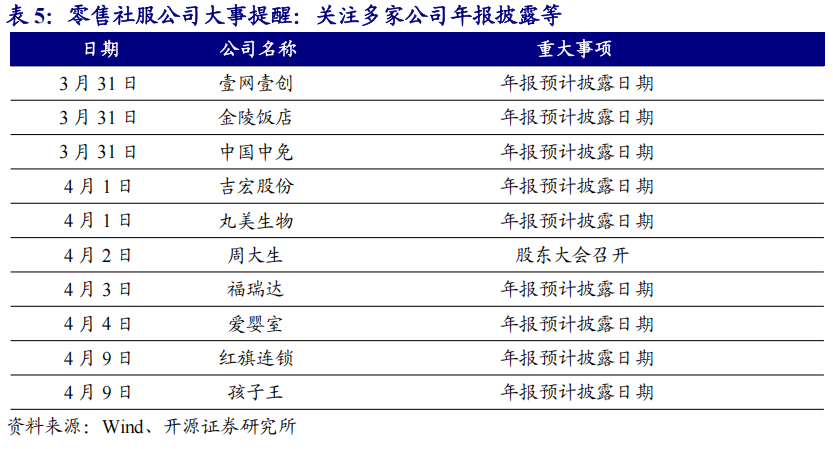

2.2、大事提醒:关注多家公司年报披露等

3

01

零售社服行情回顾

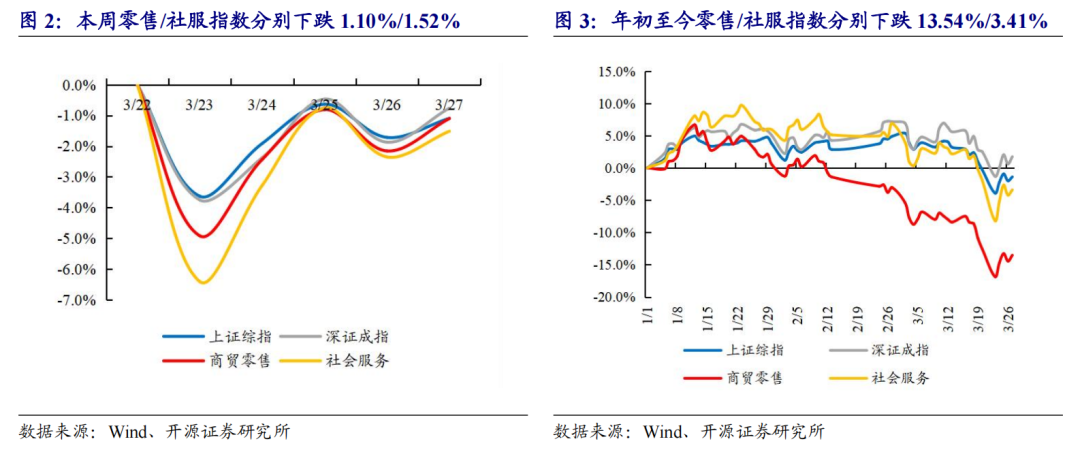

本周(3月23日-3月27日)A股下跌,商贸零售和社会服务指数分别下跌1.10%/下跌1.52%。本周上证综指报收3913.72点,周累计下跌1.09%;深证成指报收13760.37点,周下跌0.76%;本周全部31个一级行业中,表现排名前三位的分别为有色金属、公用事业和基础化工。具体看,商贸零售和社会服务指数本周分别报收2094.67点/8465.81点,分别下跌1.10%/下跌1.52%,在所有一级行业中分别位列第19/24位。2026年年初至今,上证综指累计下跌1.39%,商贸零售指数累计下跌13.54%,社会服务指数累计下跌3.41%。

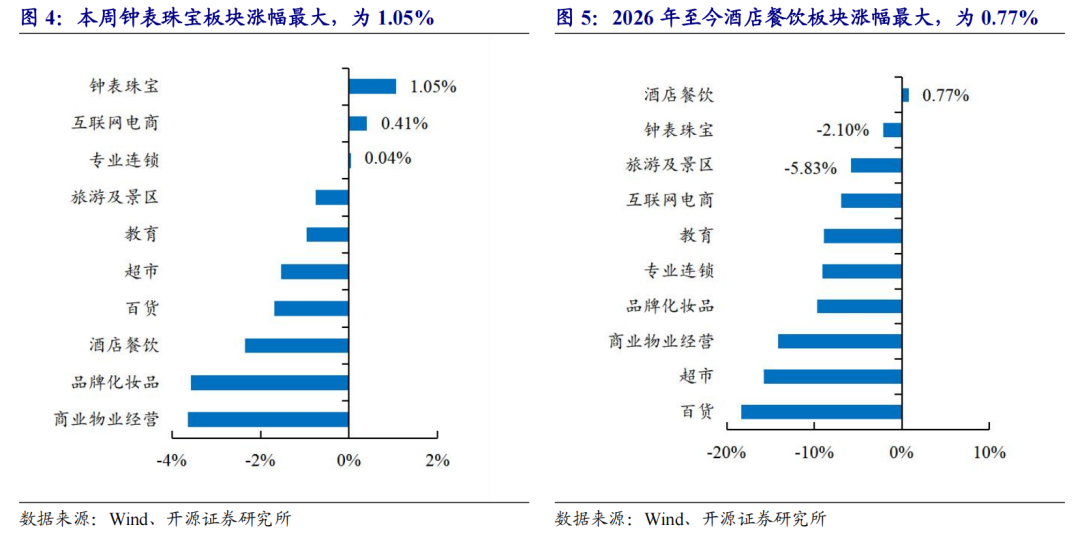

零售社服各细分板块中,钟表珠宝板块本周涨幅最大;2026年年初至今,酒店餐饮板块涨幅最大。在零售社服行业各主要细分板块(我们依据二级行业分类,选择较有代表性的超市、互联网电商、教育、专业连锁、百货、品牌化妆品、酒店餐饮、商业物业经营、钟表珠宝和旅游及景区10个细分板块)中,本周3个子板块上涨,其中钟表珠宝板块涨幅最大,周涨幅为1.05%;2026年全年来看,酒店餐饮板块年初至今累计涨幅为0.77%,在各细分板块中领跑。

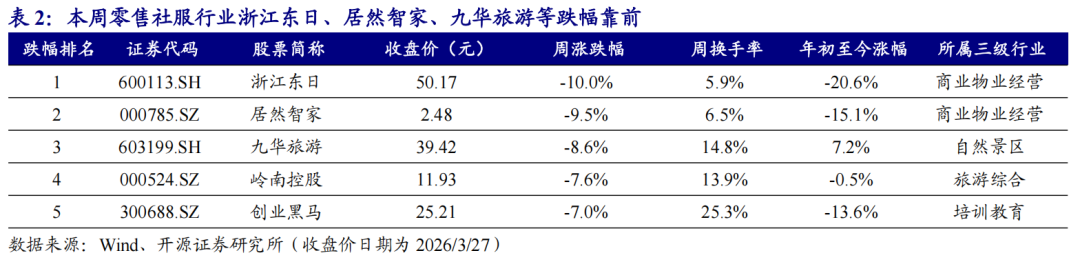

零售社服个股方面,本周狮头股份、南京商旅、新迅达涨幅靠前。本周零售社服行业主要141家上市公司(参照一级行业指数成分,剔除少量主业已发生变化公司)中,合计有61家公司上涨、75家公司下跌。其中,本周个股涨幅排名前三位分别是狮头股份、南京商旅、新迅达,周涨幅分别为24.1%、11.3%和7.8%,本周跌幅靠前公司为浙江东日、居然智家、九华旅游。

4

01

风险提示

(1)消费复苏不及预期:社会消费与宏观经济密切相关,若经济增长放缓,消费者购买力、信心下滑,消费需求受到抑制,则零售终端销售也将承压;

(2)竞争加剧:若行业竞争加剧,销售费用投入、价格战等可能影响公司盈利;

(3)政策风险:反垄断等政策出台,监管趋严影响企业部分经营活动等。

研报首次发布时间:2026.03.29