(来源:小康金融)

事项:

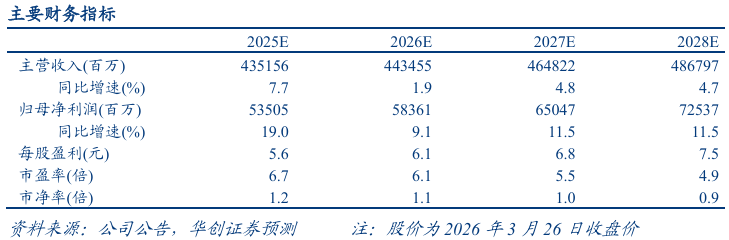

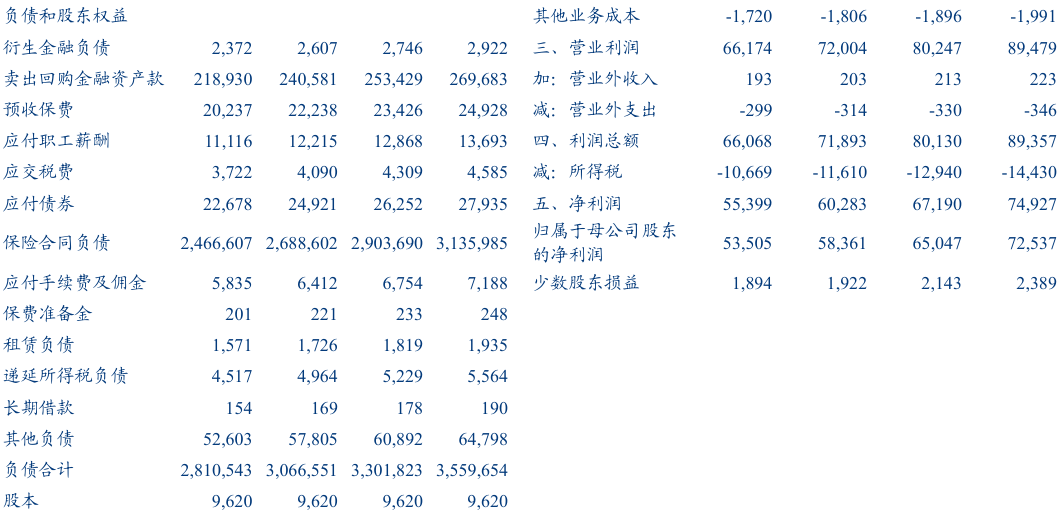

2025年,集团实现归母净利润535亿元,同比+19%;归母营运利润365亿元, 同比+6.1%。寿险实现NBV同比+40.1%至186亿元,产险COR同比-1pct至 97.6%。2025年,集团实现净/总/综合投资收益率3.4%/5.7%/6.1%,分别同比-0.4pct/+0.1pct/+0.1pct。拟派发末期股息每股1.15元(含税)。

评论:

量、价共振,NBV增速亮眼。2025年太保人寿实现NBV同比+40.1%至186亿元,其中新业务价值率同比+3.2pct至19.8%,预计主要受益于预定利率调整和个险报行合一,新保业务合计同比+14.3%至913亿元。

1)分渠道来看,银保新单贡献度超越代理人。2025年,代理人渠道新单为369亿元,同比持平。截至2025年底,营销员数量达18.1万人,较上年末减少0.7万人,环比中期减少0.2万人,预计主要受个险报行合一影响。 2025年银保渠道新单快速增长,同比+35.5%至394亿元,期趸比有所优化,新保期缴同比+43.2%。

2)分险种来看,分红险转型成效显著。传统险依旧是主力险种,2025年贡献规模保费1875亿元,占比63%。2025年公司积极促进浮动收益型产品转型,分红险/万能险占比21%/12%,合计提升2pct。其中,新保期缴中分红险增速亮眼,占比提升至50%。

COR带动承保利润大幅增长,车险实现近年最优水平。2025年太保产险实现原保费同比+0.1%至2015亿元,承保COR同比-1.1pct至97.5%,驱动承保利润大幅增长81%至48亿元。盈利能力改善来自费用、赔付两端,费用率同比-0.7pct至27.1%,赔付率-0.4pct至70.4%。分险种来看,车险同比+3%至1105 亿元,其中新能源车车险占比22.6%,同比+5.6pct;非车险增速承压主要受风险出清、调整个人信保业务影响。盈利水平方面,车险COR同比-2.6pct至95.6%;非车险COR受个人信保业务影响+0.8pct至99.9%,剔除后同比-2.1pct 至97%,责任险、健康险、企财险均有所优化,但农险COR有所提升。

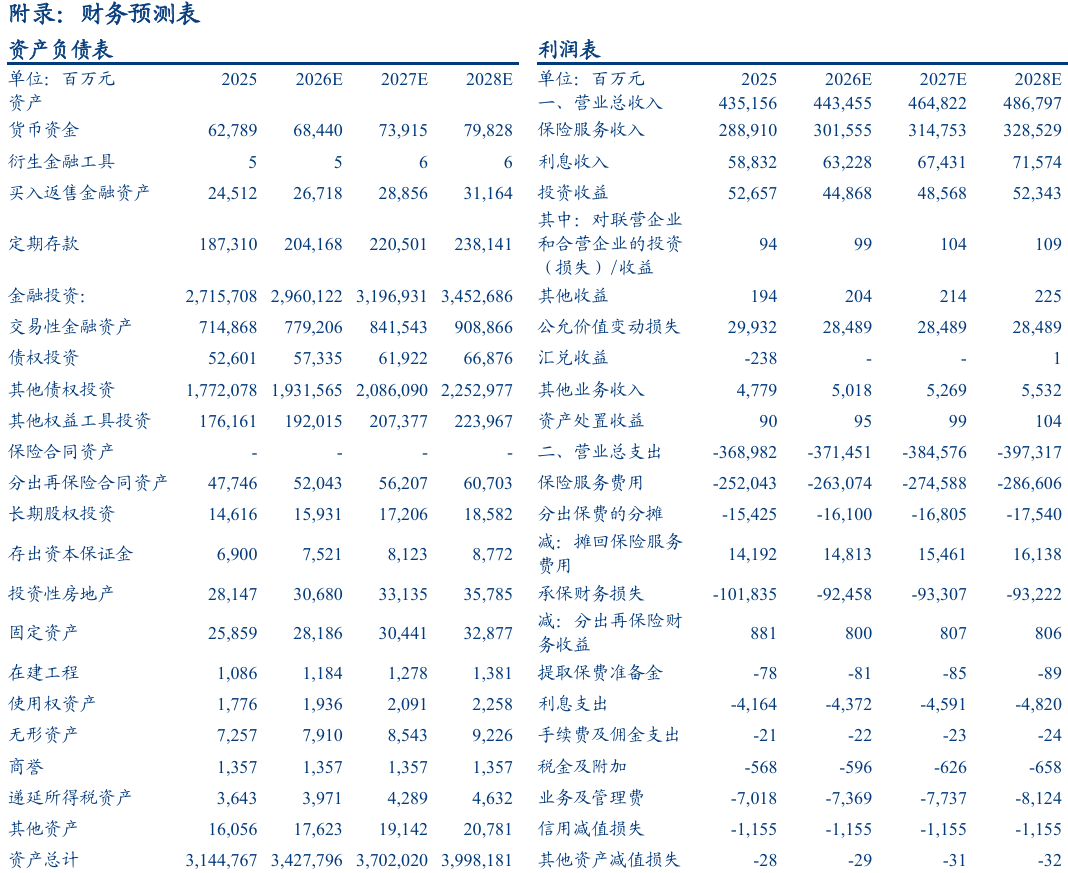

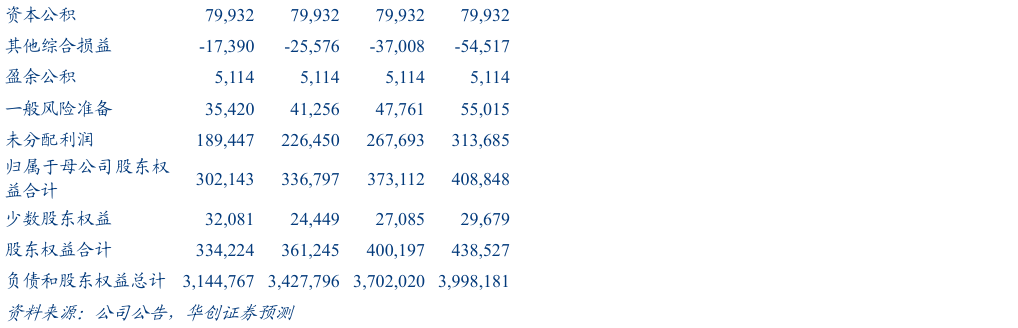

积极增配权益,或逆势布局红利。截至2025年底,集团投资资产3.04万亿, 管理第三方资产8510亿元,分别较上年末+11.2%/+5.3%。配置结构上,投资资产中债券占比61%,同比+0.9pct;股票与权益型基金合计13.4%,同比+2.2pct。其中股票中FVOCI占比37%,同比+7cpt,或反映公司逆势布局红利资产,夯实稳定收益。利率中枢下行影响净投资收益率,权益投资缓解即期利率上行带来的债券浮亏压力,2025年集团实现净/总/综合投资收益率 3.4%/5.7%/6.1%,分别同比-0.4pct/+0.1pct/+0.1pct。

投资建议:略。

风险提示:监管变动、改革不及预期、权益市场震荡、长期利率下行。

数据追踪