(来源:财报是本故事书)

我的新书:

本文来自知识星球问答系列:

广联达

广联达是全球领先的数字建筑平台服务商,国内建筑信息化龙头企业,工程造价软件市场占有率超过68%,在这个领域里,广联达基本是以垄断者的身份存在,目前客户覆盖 39 万企业客户、1000 万终端用户。

广联达在工程造价行业的地位很高,在工程造价圈流传这么一句话:“广联达之于工程造价行业,就像微软之于计算机行业,几乎是无处不在”。

可见广联达的竞争力是如此的突出。

由于但国内建筑行业信息化投入水平仍然较低,信息化投入占建筑行业总产值约为0.08%,而美国等发达国家投入可达1%(来源:中国建筑业协会),若国内建筑行业信息化投入水平与国际发达国家相近,行业规模可达千亿量级,国内建筑信息化投入有巨大的提升空间。

广联达竞争力突出+市场空间广阔,看起来是投资人最理想中投资对象,但事实是如此吗?

带着这个问题,我们来简单研究下广联达:

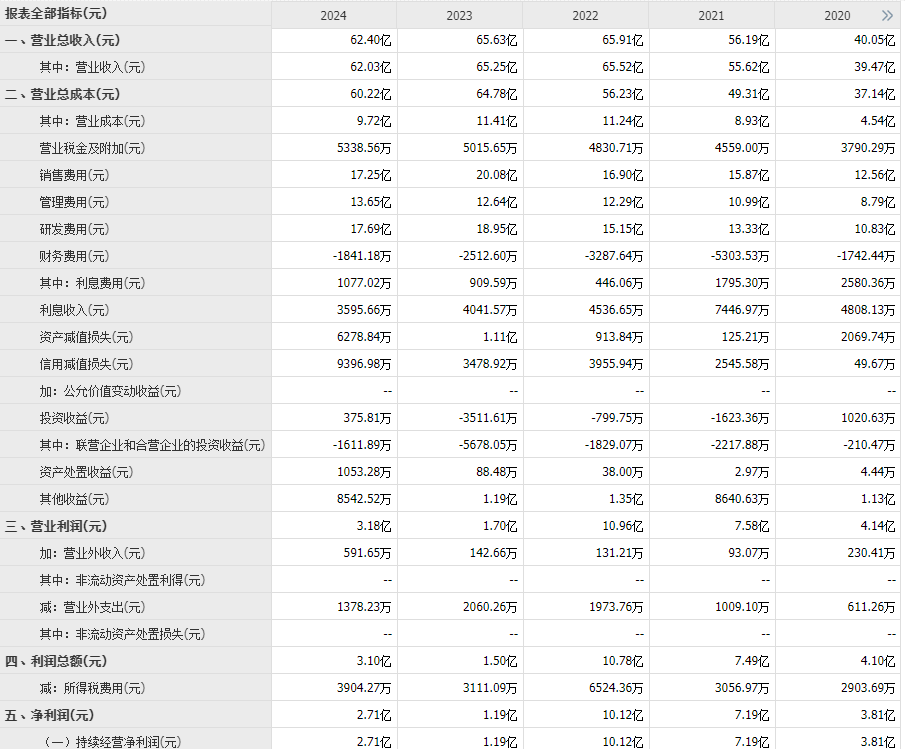

2024年报显示公司主营数字成本业务占总营收82.1%,数字施工业务占总营收11.21%,海外业务占总营收4.17%;

1、盈利能力分析

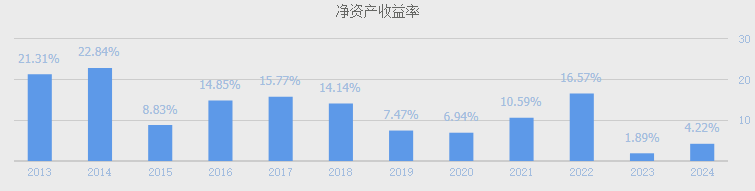

公司净资产收益率呈周期性,2014年表现最好,净资产收益率高达22.84%,之后2015年大幅下降至8.83%,又开始逐年慢慢回升至2017年的15.77%,之后又开始慢慢下降至2019年的7.47%,如此反复,不过从目前来看,越是后面,公司的净资产收益率是越来越低,公司是否具备较强的可持续盈利能力值得怀疑。

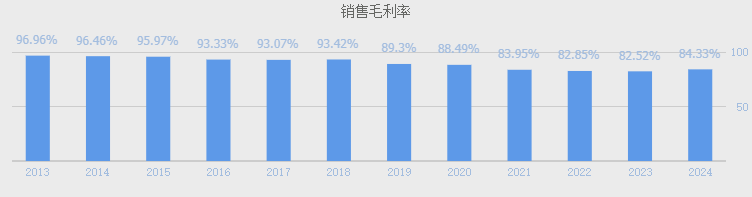

公司的毛利率常年保持在80%以上,但净利率却是较低,且呈周期性。

从过去那么多年来看,公司的毛利率逐年小幅下降,表明公司的产品力竞争力有所下降。

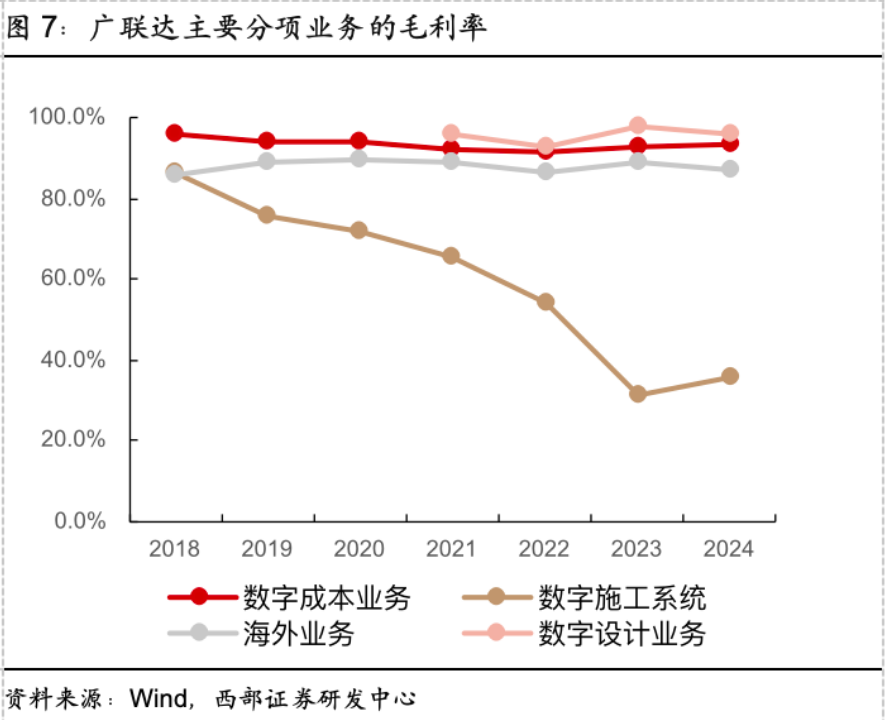

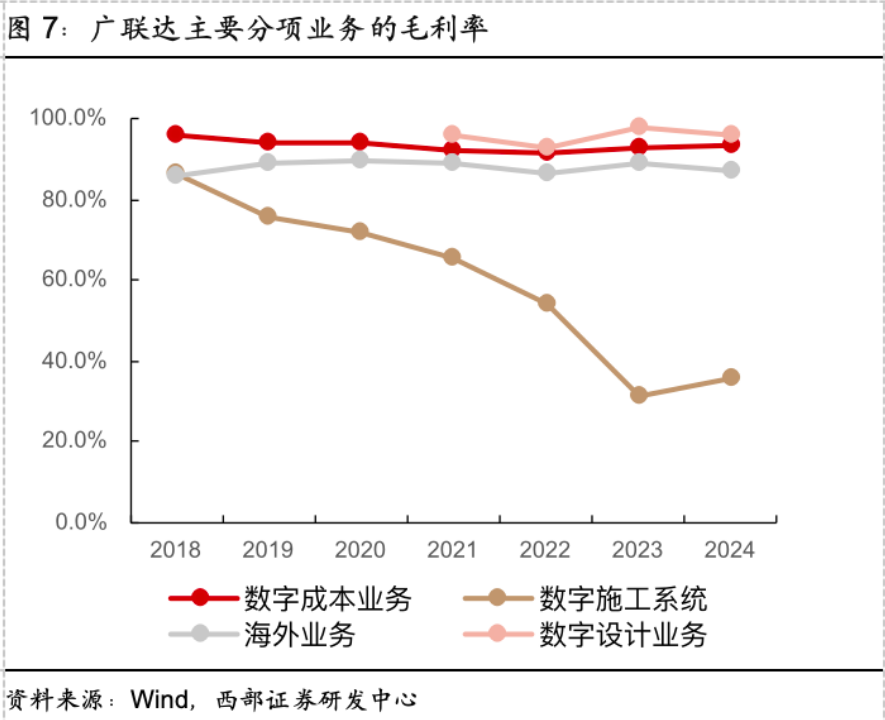

下面我们来看下公司各产品毛利率,从下表可以看出,公司的数字成本业务、海外业务、数字设计业务都较高,且保持着非常稳定,但数字施工系统毛利率却是呈逐年大幅下降,所以公司毛利率下降主要源头是数字施工系统业务。

为什么公司的毛利率非常高,但净利率却是非常低呢?

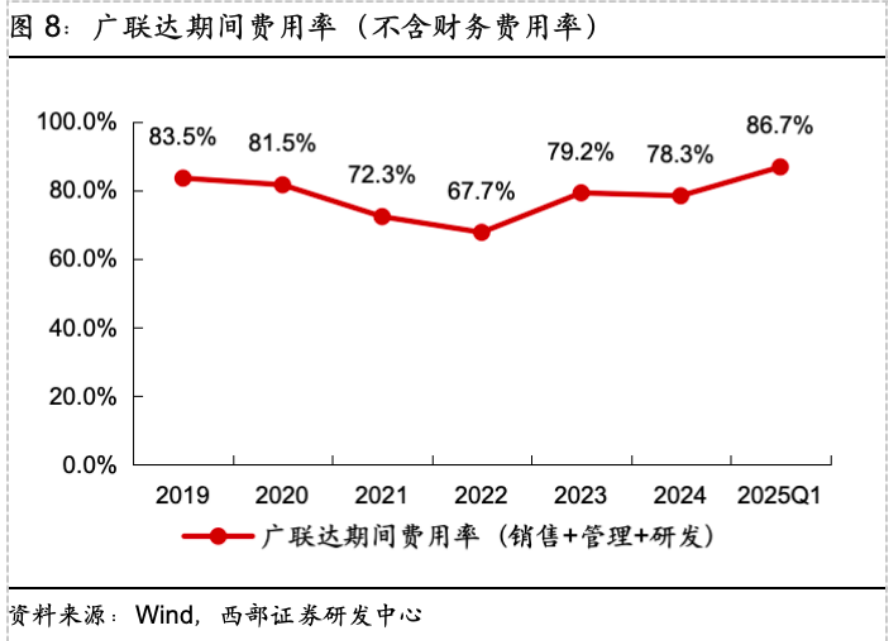

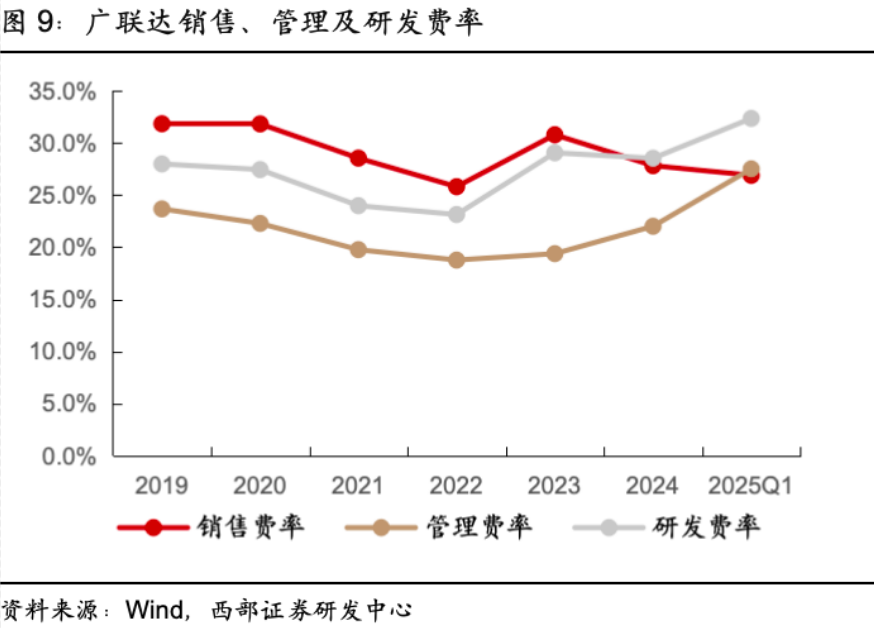

主要是公司的期间费用率非常高,常年保持在70%-80%。

其中公司的销售费用率常年保持在25%-30%,非常高;研发费用率常年保持在25%-28%,表明公司在研发投入非常大。

公司的高毛利率,低净利率,这一点跟医药行业非常像,特别是高销售费率,因为医药行业需要投入大量资源进行市场推广、学术推广、渠道建设等。

而广联达的高销售费用主要因为公司面向建筑企业、施工单位、设计院等企业客户,这类客户决策流程复杂,需要专业的售前咨询、方案定制和售后服务。为满足客户需求,公司需投入大量销售人员和技术支持人员,其次建筑软件市场竞争激烈,国内外竞争对手众多。为保持市场份额,广联达需持续投入营销资源,包括广告宣传、参加行业展会、举办技术研讨会等,以提升品牌知名度和产品影响力。

所以这些行业,毛利率看起来非常高,但最终也是一门辛苦生意。

2、成长能力分析

近5年公司营收复合增长率12%,近3年营收复合增长率3.56%;

近5年公司净利润复合增长率:1.25% 近3年复合增长率:-27.68%

近几年公司的成长性非常堪忧。

如果不以5年的角度,而是从2013年开始计算,公司的成长性或许会好一点。

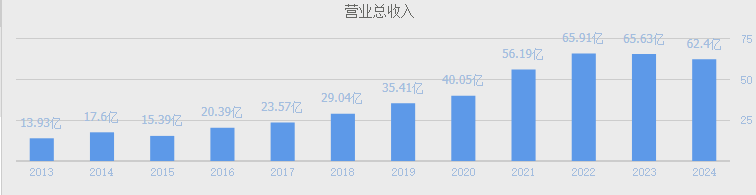

2013年公司营收13.93亿逐年增长至2022年65.91亿,9年时间营收增长373%,年化复合增长18.85%;2022年之受到房地产的影响,公司营收开始小幅下降。

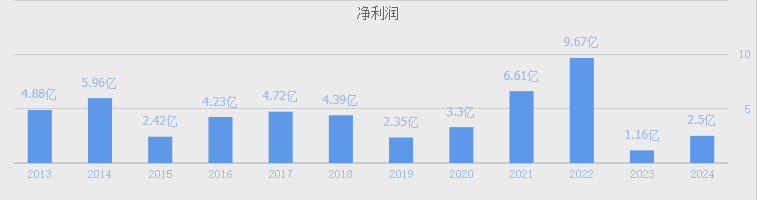

不过公司的净利润却是呈周期性波动,2022年净利润创出新高9.67亿后,2023年开始暴跌至1.16亿,净利润跌幅高达88%;

为什么2023年公司的净利润会大幅下降88%?

从2023年利润表里,我们看到公司营业收入65.63亿较2022年65.91亿小幅下降0.28亿,但营业成本64.78亿较2022年56.23亿大幅增加8.55亿。

营业成本的增加主要是销售费用20.08亿较2022年16.9亿增加3.1亿,管理费用12.64亿较2022年12.29亿增加0.35亿,研发费用18.95亿较2022年15.15亿增加3.8亿,资产减值损失1.11亿较2022年0.09亿增加1亿左右。

由此可见,2023年净利润大幅下降,主要原因是营收下降,费用率大幅提升所致,其中提升最为明显的是销售费用与研发费用,表明公司费用刚性支出非常突出。

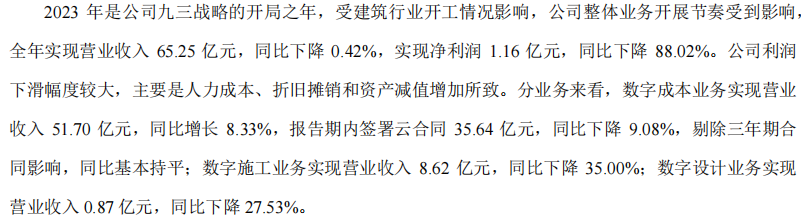

下面我们来看下管理层对2023年的看法:2023年是公司九三战略的开局之年,受建筑行业开工情况影响,公司整体业务开展节奏受到影响,其中公司基本盘数字成本业务营收51.7亿,同比增长8.33%,数字施工业务营收8.62亿同比下降35:可见公司的基本盘依旧是非常稳固,营收下降主要是数字施工业务。

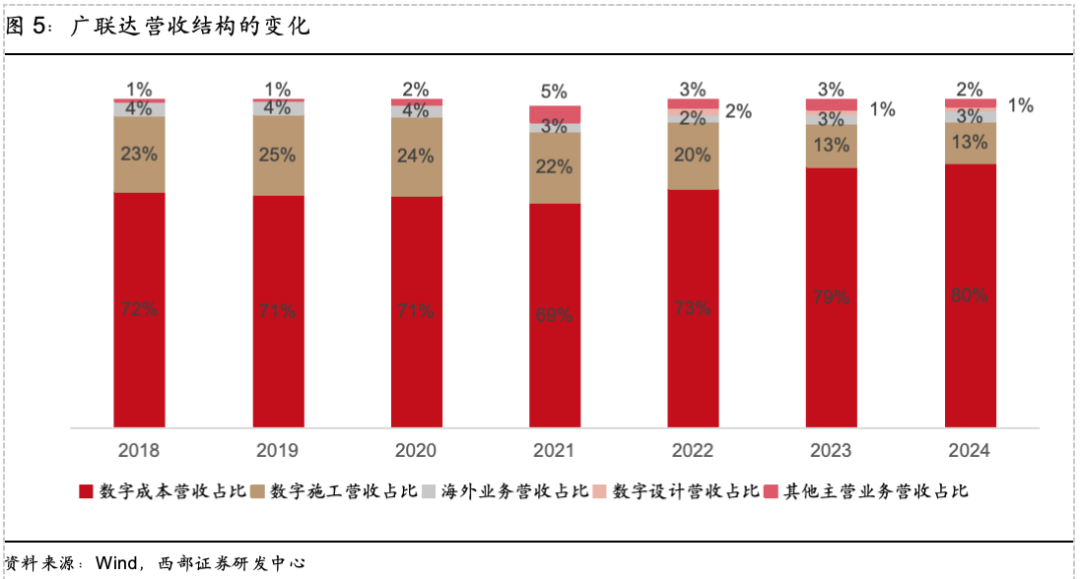

下面再来看下公司的基本盘:

从下图可以看出,公司的基本盘数字成本营收占比从2021年的69%逐年提升至2024年的80%,可以看出公司的基本盘是非常稳固的。反观数字施工营业占比从2019年的25%逐年下降至2024年的13%,数字施工业务受到非常严重的影响。

数字施工业务营收占比不断下降,同样其毛利率从2018年的80%多逐年大幅下降2023年的20%多,从而导致公司整体毛利率呈逐年小幅下降。

3、利润含金量

近10年公司平均净现比2.13,表明公司利润含金量非常高,同样近10年公司的收现比1.13,表明公司的应收账款风险非常低。

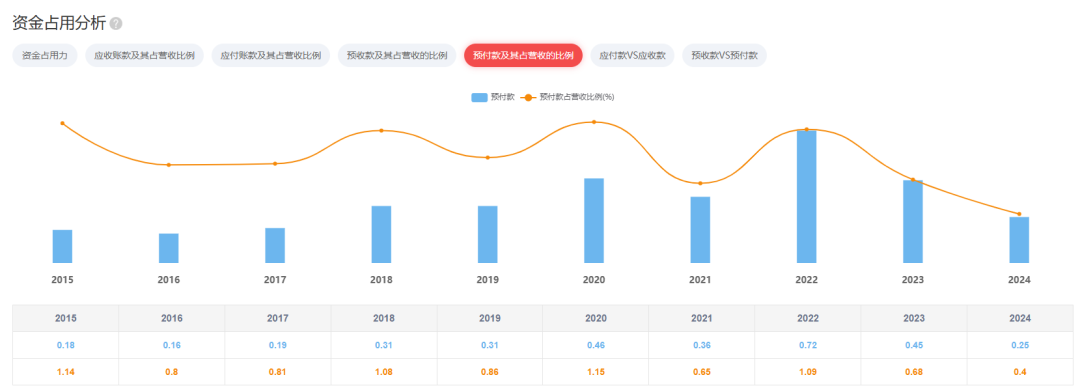

4、资金占用力分析

近11年公司资金占用2.41,表明公司在上下游产业链中具备较强的议价权。

注:资金占用力用来衡量公司占用上下游资金的能力

计算公式:资金占用力=(应付账款+预收款)/(应收账款+预付款),该指标大于1说明资金占用上下游资金能力较强,有较强的话语权。

公司资金占用力之所以那么强,主要是公司应收账款占总营收比例不高(常年保持在10%左右),应付账款占营收比例也不高(近几年保持在8%左右),但公司的预收款项却占总营收的比例非常高(近几年保持在40%以上),公司的预付款项占总营收比例非常低(常年不足1%)。

从这一点来看,公司是否具备较强的成长性,预收款项是一个前瞻指标,近几年公司的预收款项没有得到较大的增长,公司的成长性也跟着放缓。

5、偿债能力分析

近11年公司平均资产负债率为35.72%,公司的资产负债率不是很高,特别是公司的无息负债率近几年基本为0,表明公司经营非常稳健,公司的资产负债率不低,主要是无息负债,表明公司在上下游产业链中具备较强的占款能力。

6、创造自由现金流能力分析

近10年公司创造的自由现金流总和51.15亿,近10年公司创造的净利润总和43.79亿,近10年公司自净比120%,表明公司创造自由现金流能力非常强。其主要原因一是公司固定资产较轻,且资本支出不多,公司的固定资产占总资产比例常年保持在10%左右,在建工程占总资产比例常年低于1%;二是公司的资金占用力较强,近11年公司资金占用2.41,公司在上下游产业链中议价权较强。

总结:

公司是全球领先的数字建筑平台服务商,国内建筑信息化龙头企业,工程造价软件市场占有率超过68%,可以说公司在工程造价软件里是以王者的身份出现,竞争力非常突出。

由于但国内建筑行业信息化投入水平仍然较低,信息化投入占建筑行业总产值约为0.08%,而美国等发达国家投入可达1%(来源:中国建筑业协会),若国内建筑行业信息化投入水平与国际发达国家相近,行业规模可达千亿量级,国内建筑信息化投入有巨大的提升空间。

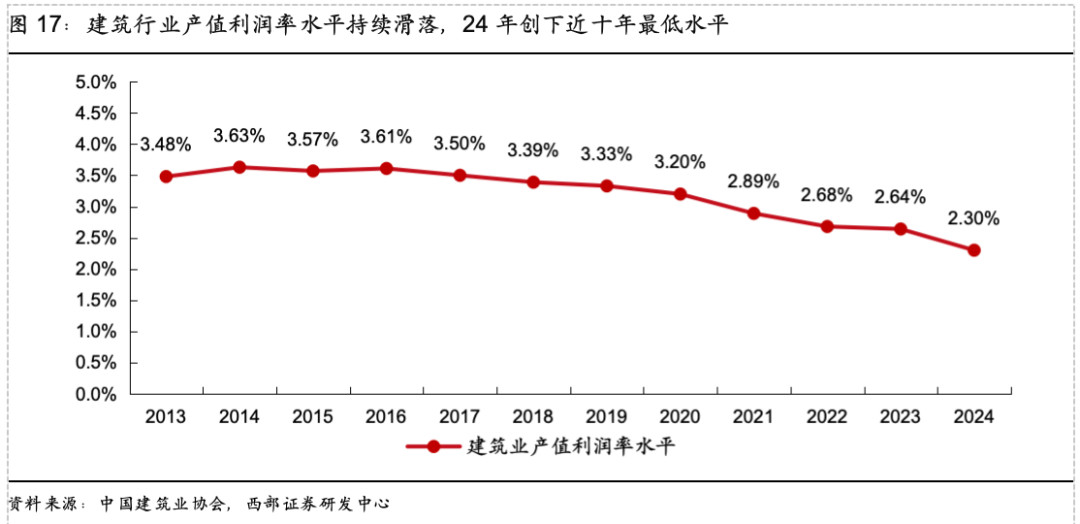

且目前建筑行业产值利润率水平持续滑落,2024年更是创下十年最低水平,在这种背景下,项目成本精细化管理将从提升效益的 "可选策略" 转变为生存必需的 "核心能力"。企业需要精准把控项目全生命周期,从前期预算编制、施工过程管控到后期成本核算,实现对人、材、机等生产要素的高效配置降低运营成本,才能够在激烈的市场竞争中占据一席之地,实现可持续发展。

在这种背景下,我们以为建筑企业对广联达这种能够提升企业精细化成本管理的软件有其极致的渴求,但事实上是如果没有公司大力地推广,很少企业愿意购买昂贵的信息化软件。特别是行业下行期间,公司的推广更为吃力,2015年、2019年、2023年公司净利润的大幅下降,主因是销售费用率的提升所致。

所以说行业空间看起来很大,但事实上它非常不容易。

而且近几年公司的成长性也并不突出:

近5年公司营收复合增长率12%,近3年营收复合增长率3.56%;

近5年公司净利润复合增长率:1.25% 近3年复合增长率:-27.68%

公司那么多年,盈利能力比较一般,且呈周期性变化,毛利率虽高,但净利率却是较低,需要大量的销售费用去推广;公司利润含金量较高,没有多少有息负债,经营较为稳健,资金占用力较强,公司在上下游产业链中具备较强的话语权,公司固定资产较轻,且没有多少在建工程,所以公司能够创造大量的自由现金流。

但由于公司的成长性非常一般,净资产收益较低,在投资上很难给予高估值。

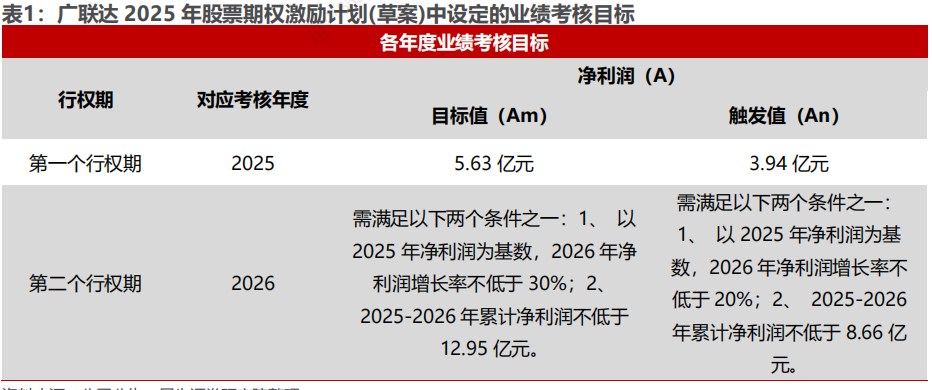

参考公司2025年的股权激励,2026年净利润增长率不低于30%,在估值我最多也只能给予30PE。

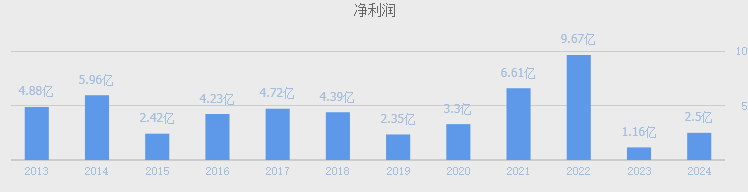

由于公司是家周期性较为明显的公司,我们采用席勒估值法:席勒市盈率 = 总市值 ÷ 过去10年净利润平均值。

(5.96+2.42+4.23+4.72+4.39+2.35+3.3+6.61+9.67+1.16+2.5)/10*30PE=142亿。

市值142亿,总股本16.52亿,对应股价8.6元,即2024年7月份最低点8.2元附近。

注:关于估值部分纯属拍脑袋,请勿对号入座,公司分析、观点也不见得是正确的,请理性对待,以上观点,仅供参考。

欢迎来我的圈子:

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦家居 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科 23、洋河股份 24、春秋航空 25、新城控股 26、美的集团 27、永辉超市 28、宋城演艺 29、万达电影 30、南极电商 31、中国巨石 32、恒瑞医药 33、恒逸石化 34、隆基绿能 35、健帆生物 36、中国中免 37、中顺洁柔 38、欧普康视 39、正海生物 40、涪陵榨菜 41、海尔智家 42、福耀玻璃 43、东方雨虹 44、海康威视 45、东方财富 46、生益科技 47、药明康德 48、伊利股份 49、牧原股份 50、贝泰妮 51、公牛集团 52、安井食品 53、天味食品 54、恩捷股份 55、舍得酒业 56、海螺水泥 57、华特达因 58、今世缘 59、山西汾酒 60、泸州老窖 61、五粮液 62、千禾味业 63、安琪酵母 64、中国神华 65、华测检测 66、中航光电 67、汇川技术 68、爱尔眼科 69、宁德时代 70、石英股份 71、华润三九 72、福寿园 73、一拖股份74、元祖股份 75、太阳纸业 76、山河药辅 77、晨光股份 78、青岛啤酒 79、重庆百货 80、贵州茅台 81、新宝股份 82、招商积余 83、益丰药房 84、潍柴动力 85、海天味业 86、山东药玻 87、顾家家居 88、颀中科技 89、神工股份 90、士兰微 91、安克创新 92、东方电缆 93、同仁堂 94、金溢科技 95、华测导航 96、红四方 97、寒武纪 98、宝信软件 99、会稽山 100、汉钟精机 101、甘源食品 102、中宠股份 103、捷佳伟创 104、中国黄金 105、斯达半导 106、紫天科技 107、片仔癀 108、拓维信息 109、东方集团110、双成药业 111、沃尔核材 112、蓝思科技 113、石头科技 114、锦波生物 115、比亚迪 116、欧派家居 117、古井贡酒 118、中国海油 119、德业股份 120、中密控股 121、伟星股份 122、中国核电 123、伟星新材 124、视源股份 125、华新水泥 126、云南白药 127、老板电器 128、中谷物流 129、中鼎股份 130、梅花生物 131、美亚光电 133、中国移动、134、华域汽车 135、国晟科技(维权)

其他:

1、ROE系列 2、十倍股的特征 3、企业最大的竞争力 4、资讯大全 5、资产负债表 6、利润表现金流量表 7、财务报表要点 8、ROA、ROE、ROIC 9、选股器 10、如何研究公司 11、行业分析大全 12、如何投周期股 13、如何选白马股 14、垃圾股系列 15、公司点评系列(看看有没有你想看的公司)

可以在我的公众号对话框里输入对应的上市公司名字,系列文章就会跳转出来。

在公众号对话框回复:电子书

有巴菲特、格雷厄姆、彼得林奇、查理芒格、邓普顿、大卫史文森、约翰鲍格尔、瑞达利欧、吉姆柯林斯、吉姆罗杰斯、霍华德马克斯、约翰涅夫等等。