(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天18151137679/黄瑞/谈沂鑫/陶泽13156381006

投资评级:增持(维持)

1 业绩短期承压,海外业务维持快速增长

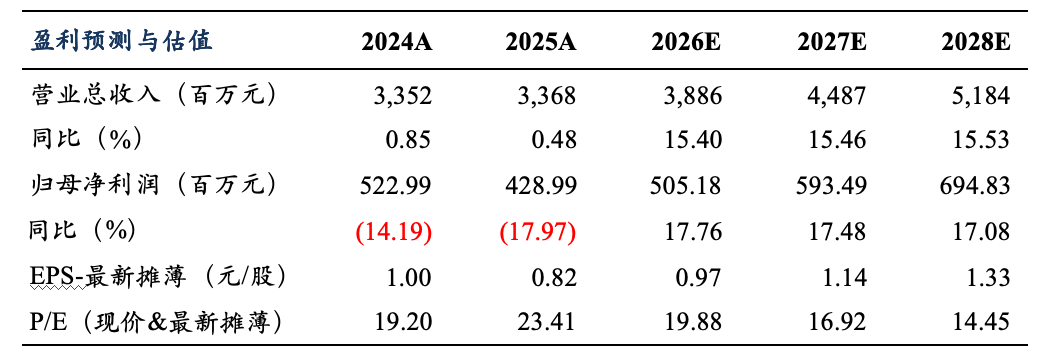

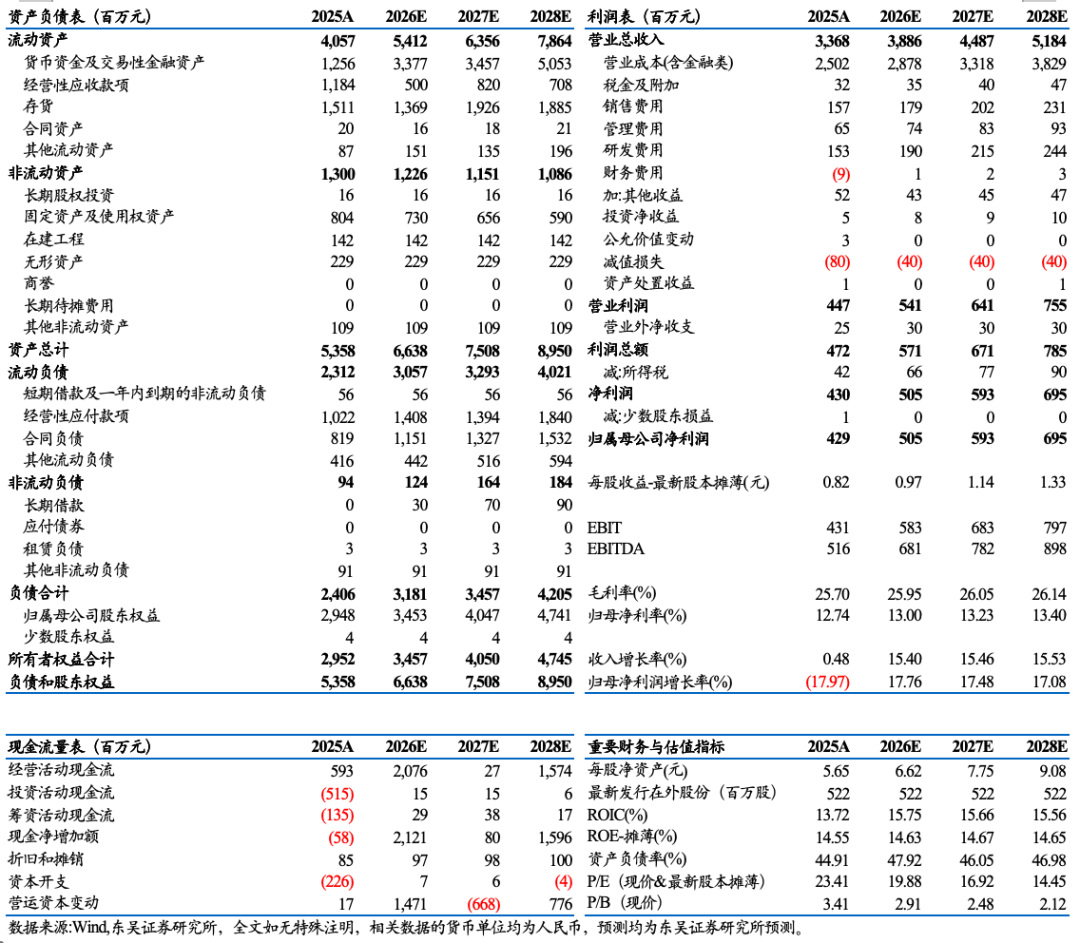

2025年公司实现营收33.68亿元,同比+0.48%;实现归母净利润4.29亿元,同比-17.97%;实现扣非归母净利润3.85亿元,同比-18.41%。公司业绩短期承压,主要系制造业景气度低位徘徊,机床行业需求低迷所致。2025Q4单季度公司实现营收8.47亿元,同比-1.42%;归母净利润0.91亿元,同比-23.34%;扣非归母净利润0.77亿元,同比-29.67%。

分产品看:龙门实现营收18.95亿元,同比+7.95%;卧加实现营收4.00亿元,同比-30.25%;立加实现营收8.41亿元,同比+6.07%。分海内外收入看:国内区域实现营收27.44亿元,同比-5.94%;海外区域实现营收5.58亿元,同比+50.01%。海外收入维持快速增长,主要得益于公司持续推进全球化布局,德国和塞尔维亚子公司陆续形成销售贡献,海外收入占比由2024年的11.09%提升至2025年的16.56%。

2 毛利率延续承压,直销占比提升,费用结构有所变化

2025年公司销售毛利率为25.70%,同比-1.64pct,主要系国内机床市场竞争加剧、价格压力加大,国内业务毛利率下降所致。分产品看,龙门/卧加/立加毛利率分别为27.57%/29.74%/20.50%,同比-0.04pct/ -7.31pct/ +1.10pct;分海内外看,国内/海外业务毛利率分别为22.82%/39.39%,分别同比-2.83pct/+0.05pct。

2025年公司销售净利率为12.76%,同比-2.84pct。净利率降幅高于毛利率主要系期间费用率有所提升。2025年公司期间费用率为10.88%,同比+0.86pct,其中销售/管理/财务/研发费用率分别为4.66%/ 1.93%/ -0.26%/ 4.55%,同比+0.98pct/ +0.40pct/ -0.12pct/ -0.40pct。销售费用率提升主要系公司加大海外市场开拓及渠道投入;管理费用率小幅上升;财务费用为负且绝对值扩大,主要系利息收入增加。

3产品线逐步优化,海外市场加速开拓

1)产品线逐步优化:公司紧密贴合市场需求,拓展优化产品线,成功开发多款面向市场需求的五轴联动加工设备、模具加工设备及数控立车等产品。

2)海外市场加速开拓:2025年公司海外收入5.58亿元(同比+50.01%),海外占比快速提升,全球化布局成效初显。德国和塞尔维亚子公司已完成筹建并进入业务爬坡期,公司在欧洲高端市场的品牌与渠道建设持续推进。

盈利预测与投资评级

考虑国内机床市场需求复苏节奏仍偏缓,我们下调公司2026-2027年归母净利润预测为5.05(原值6.03)/5.94(原值7.27)亿元,预计2028年归母净利润为6.95亿元。当前市值对应2026-2028年PE分别为20/17/14X倍,考虑公司海外扩张加速,维持公司“增持”评级。

风险提示

国内需求复苏不及预期;海外业务扩张不及预期;地缘政治风险

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名