转自:前瞻产业研究院

以下数据及分析来自于前瞻产业研究院轮椅研究小组发布的《全球及中国轮椅行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:鱼跃医疗(002223);可孚医疗(301087);英科医疗(300677)等

本文核心数据:生产规模;轮椅产品结构;轮椅市场规模

产业概况

1、定义

轮椅是一种辅助轮式移动设备,适用于因身体或生理疾病、受伤或残疾而行动不便的人。在轮椅的辅助下,残疾用户变得更加灵活和独立。一般来说,设备主要按其推进方式可分为:手动轮椅和电动轮椅,轮椅有不同的规格,包括座椅尺寸、座椅到地面的高度、可调节靠背、控制装置以及一些其他功能,这些功能可以根据用户的要求进一步定制。

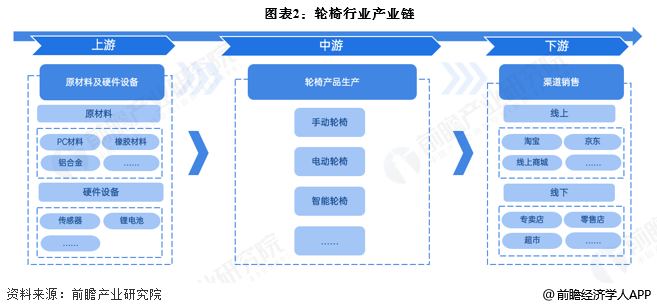

2、产业链剖析:中游为产业链核心环节

从产业链结构来看,轮椅的上游主要包括PC材料、橡胶材料、铝合金等原材料供应商以及传感器、锂电池等硬件设备厂商;中游主要为轮椅生产企业;下游领域主要包括专卖店、直营店、加盟店、线上商城等渠道。

产业上游原材料代表企业包括铝合金供给商创新新材,橡胶材料供给商荣盛石化等;产业链中游为轮椅的生产企业,比较具有代表性的有互邦轮椅、鱼跃轮椅等;产业链下游为终端零售商,分为线上和线下两个渠道,线上主要以天猫、京东等电商平台为主,线下则有康复医疗器材专卖店、康复医疗机构、养老机构等。

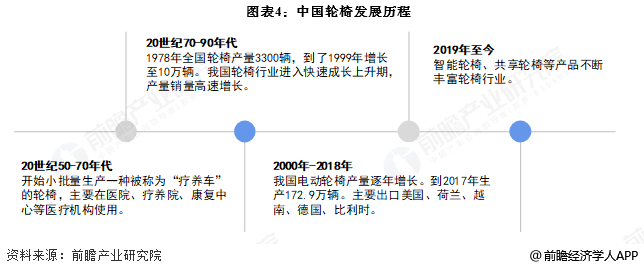

产业发展历程:行业进入创新发展阶段

20世纪50年代,我国医疗器械厂开始小批量生产一种被称为“疗养车”的轮椅,主要在医院、疗养院、康复中心等医疗机构使用。此时期的轮椅产量规模小,适用人群小,轮椅行业处于萌芽期。

改革开放后,轮椅产业蓬勃发展,1978年全国轮椅产量3300辆,1987年仅民政系统就生产了27000余辆,1999年年产量为100000余辆。2000年以后,仅民政系统就有20多家工厂生产轮椅和手摇三轮车。2008年全国共生产轮椅380万辆,其中外企生产110万辆,国内企业生产270万辆,全国出口250万辆,内销130万辆。2019年,我国电动轮椅产量172.9万辆。主要出口美国、荷兰、越南、德国、比利时。这时期我国轮椅行业进入快速成长上升期,产量销量高速增长。

2019年后至今,轮椅行业进入新的发展阶段,智能轮椅、共享轮椅等产品不断丰富轮椅行业,2019年,上海、杭州、广州、武汉、北京等城市相继进行“健康中国共享轮椅公共服务创新”项目签约,智能轮椅产品也不断迭代更新,轮椅行业呈现智能化、便利化、多样化的特征。

行业政策背景:重视轮椅等养老产业规范化、良性发展

近年来,我国政府大力规范轮椅康复类产品市场,同时大力促进养老产业的发展,颁布了“建立老年用品产业标准体系”、“鼓励发展康复辅助器具社区租赁服务”等相关指导类政策,积极推动轮椅等康复辅助产业和养老产业的规范化、良性化发展。

行业发展现状:市场需求不断增加

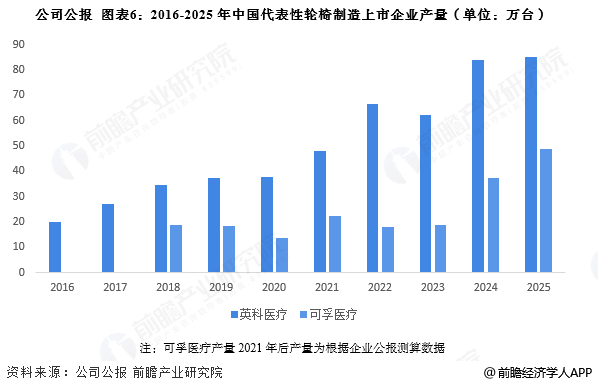

1、轮椅代表企业供给总体稳步提高

从代表性上市企业产量情况看,英科医疗2016-2024年轮椅产量总体呈现波动上升态势,2024年英科医疗轮椅产量最高达到84万台,同比上涨38.87%,结合2025年企业营收情况,初步测算2025年公司轮椅产量约为85万台;结合可孚医疗2024年营收情况,初步测算2024年公司轮椅产量约为37.4万台,2025年达到48.6万台,涨幅明显。

注:可孚医疗产量2021年后产量为根据企业公报测算数据

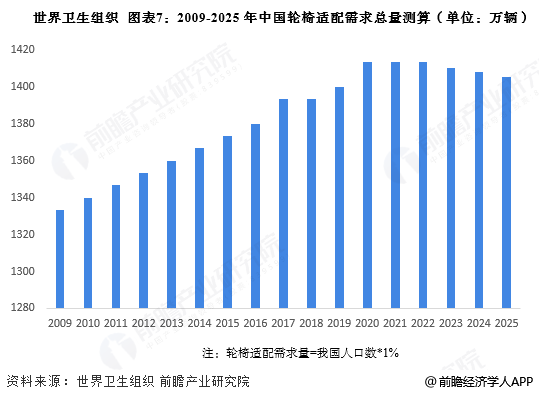

2、轮椅市场需求庞大且总体稳定

根据世界卫生组织统计,1%的人口需要使用轮椅。根据中国国家统计局披露的数据显示,2025年中国人口数量约为14.0489亿人,结合世卫组织统计数据,初步测算2025年中国轮椅需求量为1405万辆。

注:轮椅适配需求量=我国人口数*1%

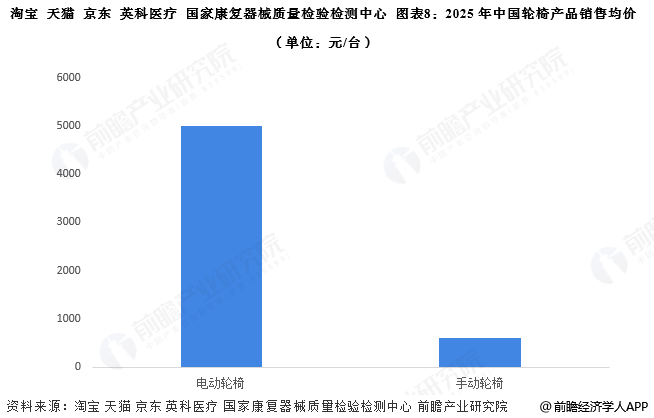

3、电动轮椅价格高于手动轮椅

根据英科医疗康复护理类产品营业收入和轮椅销量情况来看,2025年中国手动轮椅销售价格约为570元/台左右,结合淘宝、天猫等平台手动轮椅销售价格,目前中国手动轮椅平均销售价约为600元/台;根据国家康复器械质量检验检测中心披露的数据,结合网络平台数据,目前国内电动轮椅产品平均销售价格约为3000元/台。

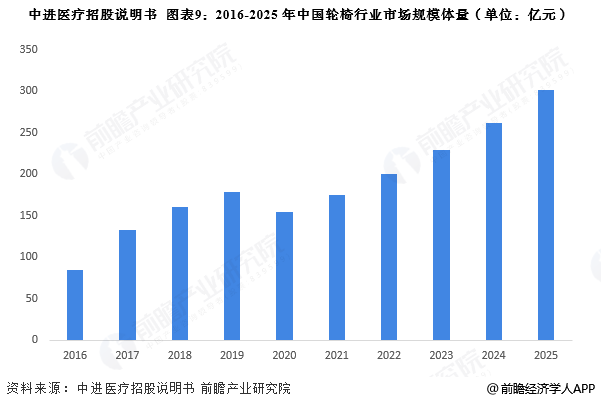

4、中国轮椅行业市场规模超过300亿元

随着中国轮椅需求量的持续增长和轮椅价格的上涨共同助推轮椅行业市场规模的增加。根据中进医疗招股说明书公布的数据显示,2016-2019年我国轮椅市场规模逐步上升。2020年,受新冠疫情影响,我国轮椅行业市场规模有所下滑,市场规模约154亿元,同比下跌约14%。2020-2025年中国轮椅行业稳步发展,市场规模逐年增加,2025年达到约302亿元,同比上涨15%。

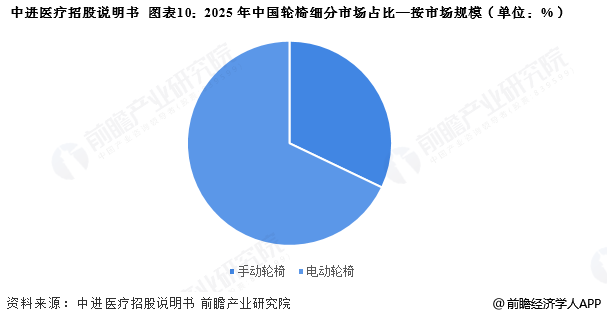

5、电动轮椅市场份额占比较高

电动轮椅相对于手动轮椅来说,几乎实现了全方位的领先,包括便捷性、安全性、舒适性等;随着我国居民消费水平的不断提高,对于轮椅质量的要求也在不断提升,电动轮椅成为越来越多行动不便人士的选择。根据中进医疗招股说明书披露的数据显示,2025年中国电动轮椅和手动轮椅市场份额比例分别为68%及32%。

行业竞争格局

1、企业竞争:十大品牌外国品牌占一半

2025年,CN10/CNPP数据研究、十大品牌网联合推出的十大轮椅企业,分别为互邦、鱼跃、佛山轮椅、三贵、康扬、凯洋、卫美恒、奥托博克、可孚和凤凰医疗。

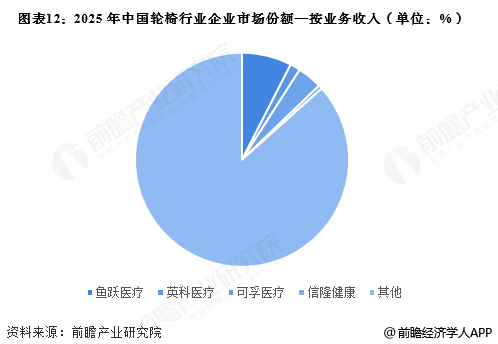

2、市场份额:轮椅市场非常分散

中国的轮椅市场相对分散且竞争激烈,有超过1300家轮椅制造商,其中超过一半的市场参与者能够制造电动轮椅。经初步测算,2025年,在中国轮椅上市公司中,鱼跃医疗市场份额处于领先,占总体市场的7.52%左右。

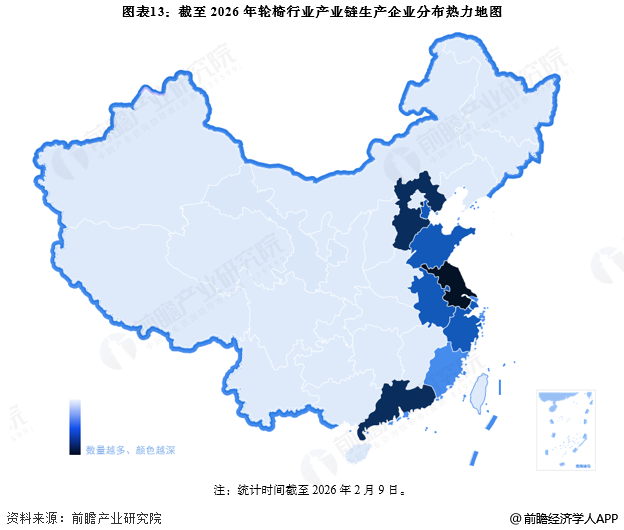

2、区域竞争:企业集中在沿海省市

从我国轮椅行业企业区域分布来看,轮椅产业链企业主要分布在东部地区,尤其是江苏、广东、河北等地,其次是在山东、安徽、浙江等地区;总体来看,轮椅产业生产企业较多,且主要集中于东部沿海地区。

注:统计时间截至2026年2月9日。

行业发展前景预测

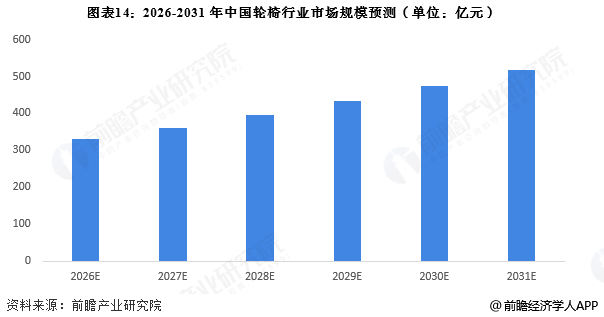

1、中国轮椅市场规模有望进一步提高

随着我国人口老龄化程度的加深,以及消费水平的提升,轮椅的市场规模将不断扩大,预计到2031年,我国轮椅市场规模约518亿元,2026-2031年间复合增速约9.4%,市场前景广阔。

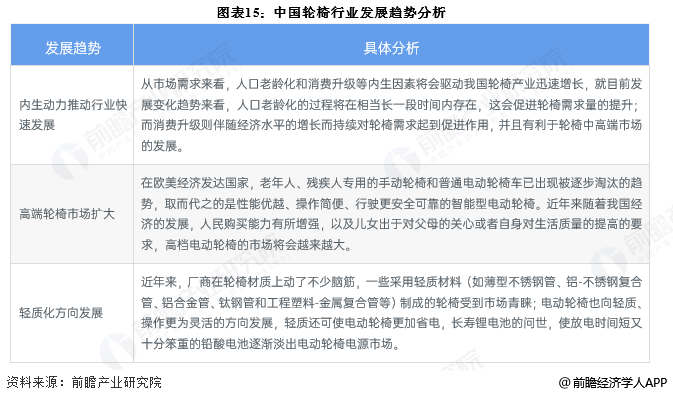

2、轮椅行业三大发展趋势

未来我国轮椅行业主要发展趋势如下:

更多本行业研究分析详见前瞻产业研究院《2025-2030年全球及中国轮椅行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。