(来源:先进制造观察)

文 中航先进制造团队 闫智

如您需要报告全文,可联系研究所销售团队:

陈艺丹 18611188969,chenyd@avicsec.com

李裕淇 18674857775,liyuq@avicsec.com

李友琳 18665808487,liyoul@avicsec.com

李若熙 17611619787,lirx@avicsec.com

本周重点推荐

纽威股份、三晖电气、北特科技、双元科技、九州一轨、麒盛科技

核心个股组合

纽威股份、三晖电气、北特科技、双元科技、九州一轨、麒盛科技、万泽股份、应流股份、泰豪科技

本周专题研究

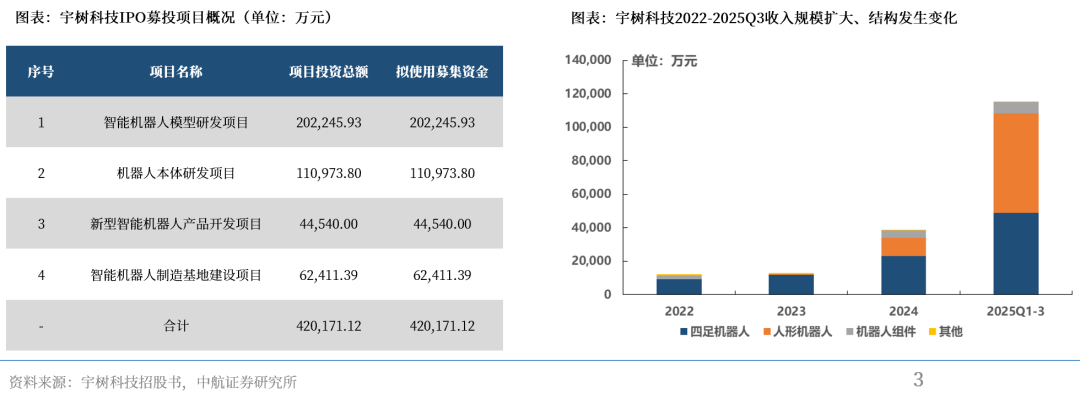

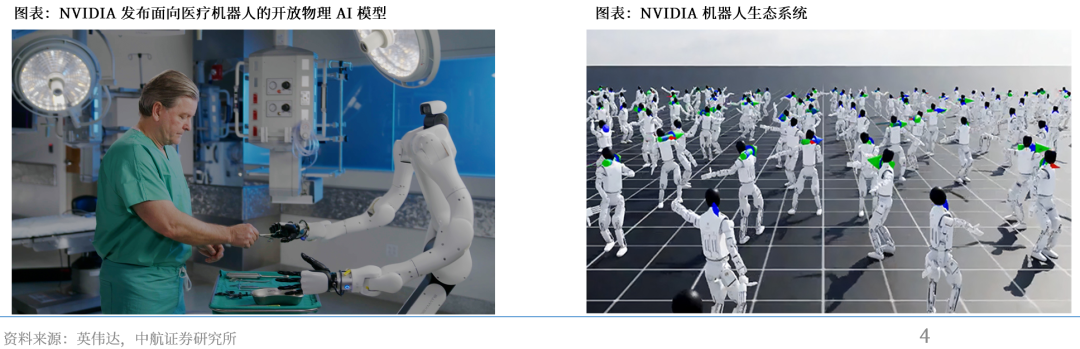

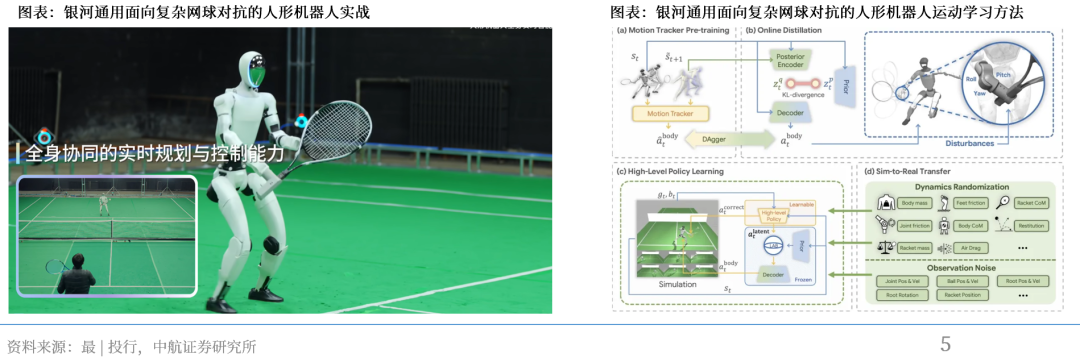

近日人形机器人产业动态汇总:1)3月20日,上交所正式受理宇树科技科创板IPO申请。据招股书,公司拟发行不低于4044.64万股,募资总额42.02亿元,募集资金将主要投向智能机器人模型研发、机器人本体研发等项目,持续巩固其在人形机器人领域的技术领先地位;2)2026年GTC大会上,英伟达以物理AI为核心,从基础模型、仿真训练、硬件平台、行业落地四大维度,系统性推进机器人技术从实验室走向规模化商用;3)银河通用3月15日推出全球首个面向复杂网球对抗的人形机器人全身实时智能规控算法,让人形机器人具备长程动态打网球的能力,泛化能力行业领先。2026年是人形机器人从小批量订单走向规模化量产的关键元年,产业大趋势启动时刻,我们建议关注国内外头部人形机器人产业链:1)T链:三花智控、拓普集团、浙江荣泰、伟创电气等;2)新技术:岱美股份、模塑科技(维权)、汉威科技等;3)国内本体供应链:美湖股份、上纬新材、中大力德、蓝黛科技等;4)海外其他供应链:兆威机电、银轮股份等。

重点产业动态

宇树科技拟募资42亿元冲刺科创板,机器人资本化进程进入加速期

宇树科技科创板IPO获受理,人形机器人赛道迎重磅标的。3月20日,上交所正式受理宇树科技科创板IPO申请。根据招股说明书,公司拟发行不低于4044.64万股,募资总额42.02亿元,募集资金将主要投向智能机器人模型研发、机器人本体研发等项目,持续巩固其在人形机器人领域的技术领先地位。财务数据显示,宇树科技营收从2022年的1.23亿元增长至2024年的3.92亿元,2025年进一步突破17亿元,整体规模显著扩张;业务结构发生较大变化,人形机器人收入占比由2023年的不足2%跃升至2025年前三季度的51.53%,与四足机器人形成双轮驱动格局。宇树科技2025年人形机器人出货量超5500台,位居全球首位,或将成为A股“人形机器人第一股”,机器人产业链资本化进程进入加速期。

GTC 2026英伟达聚焦物理AI,全面升级机器人技术矩阵

2026年GTC大会上,英伟达以物理AI为核心,从基础模型、仿真训练、硬件平台、行业落地四大维度,系统性推进机器人技术从实验室走向规模化商用:

通用机器人模型:推出GR00T N1.7抢先体验版并开放授权,已被智元、LG等采用;预告GR00T N2模型,陌生环境任务成功率显著提升,计划年底发布;同步推出Cosmos 3世界基础模型,强化机器人感知决策能力。

仿真训练:Isaac Lab 3.0亮相,支持大规模高速机器人学习;物理AI数据工厂Blueprint开放架构,可自动化生成训练数据,降低研发成本。

硬件:Jetson Thor平台提供端侧算力支撑,同时推出行业定制方案并与ABB等厂商合作;具身智能机器人“雪宝”已在迪士尼商用,标志技术实现场景落地。

银河通用发布全自主网球人形机器人,泛化能力行业领先

大模型赋能人形机器人技术突破,银河通用推出全球首个具身“网球手”。3月15日,银河通用联合清华大学推出全球首个面向复杂网球对抗的人形机器人全身实时智能规控算法,让人形机器人具备长程动态打网球的能力。银河通用表示,在所有运动领域中,网球几乎是人形机器人最难的一道考题,对人形机器人全身协同能力与控制能力有极高要求,网球运动要求人形机器人能维持数分钟之久的“网球对拉”,人形机器人必须在维持自身状态的情况下,不断调整运动策略,实现在毫秒级的时间里精确识别高速运动的网球,并维持流畅协调的挥拍。银河通用发布的视频显示,得益于银河通用自主研发的全球首个集成“大脑-小脑-神经控制”于一体的端到端具身大模型“银河星脑”,该网球机器人在应对各种年龄各种风格的对手时都展现出了极强的稳健性,具备强适应与泛化能力。银河通用依托技术研发、资本支持及场景拓展,有望在具身智能商业化早期阶段占据一定先发优势。

证券研究报告名称:宇树科技科创板IPO获受理,英伟达全面升级机器人技术矩阵

对外发布时间:2026年3月24日

中航先进制造 团队介绍

闫智:先进制造研究员。南京大学工学硕士,2022年7月加入中航证券,覆盖工业母机、机器人、激光设备、锂电设备。SAC执业证书:S0640524070001。

周子硕:先进制造研究员。南洋理工大学应用经济学硕士,2024年11月加入中航证券,覆盖先进产业中小盘研究。SAC执业证书:S0640124110004。

中航研究

中航证券研究所着力打造以总量研究引领,军工、硬科技为代表的战略新兴产业链投研体系,并重点覆盖部分大消费行业。董忠云博士担任公司首席经济学家,张超任所长、军工团队首席分析师。

研究所拥有一支近二十人的军工研究团队,依托中国航空工业集团央企股东优势,深耕军工行业各细分领域,还包含科技电子、新材料、新能源、先进制造、农林牧渔、非银金融、社服&传媒、医药生物等行业研究团队。目前主要业务有:投资咨询、战略咨询、行业主题指数定制、项目类合作等。

免责声明

本报告并非针对意图送发或为任何就送发、发布、可得到或使用本报告而使中航证券有限公司及其关联公司违反当地的法律或法规或可致使中航证券受制于法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则此报告中的材料的版权属于中航证券。未经中航证券事先书面授权,不得更改或以任何方式发送、复印本报告的材料、内容或其复印本给予任何其他人。

本报告所载的资料、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券或其他金融票据的邀请或向他人作出邀请。中航证券未有采取行动以确保于本报告中所指的证券适合个别的投资者。本报告的内容并不构成对任何人的投资建议,而中航证券不会因接受本报告而视他们为客户。

本报告所载资料的来源及观点的出处皆被中航证券认为可靠,但中航证券并不能担保其准确性或完整性。中航证券不对因使用本报告的材料而引致的损失负任何责任,除非该等损失因明确的法律或法规而引致。投资者不能仅依靠本报告以取代行使独立判断。在不同时期,中航证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告仅反映报告撰写日分析师个人的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中航证券及关联公司的立场。

中航证券在法律许可的情况下可参与或投资本报告所提及的发行人的金融交易,向该等发行人提供服务或向他们要求给予生意,及或持有其证券或进行证券交易。中航证券于法律容许下可于发送材料前使用此报告中所载资料或意见或他们所依据的研究或分析。