(来源:爱建证券研究所)

投资要点:

事件:美国时间2026年3月16日,NVIDIA GTC 2026在圣何塞召开,NVIDIA CEO黄仁勋发表主题演讲,核心发布内容包括:Vera Rubin全栈AI计算平台、下一代Feynman架构核心技术路径、Groq 3 LPU推理专用芯片、适配开源智能体框架OpenClaw的NemoClaw平台,为全球AI产业指明核心技术方向。

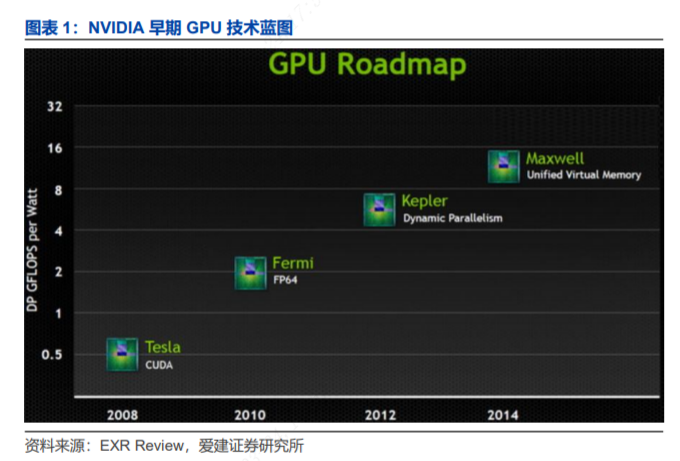

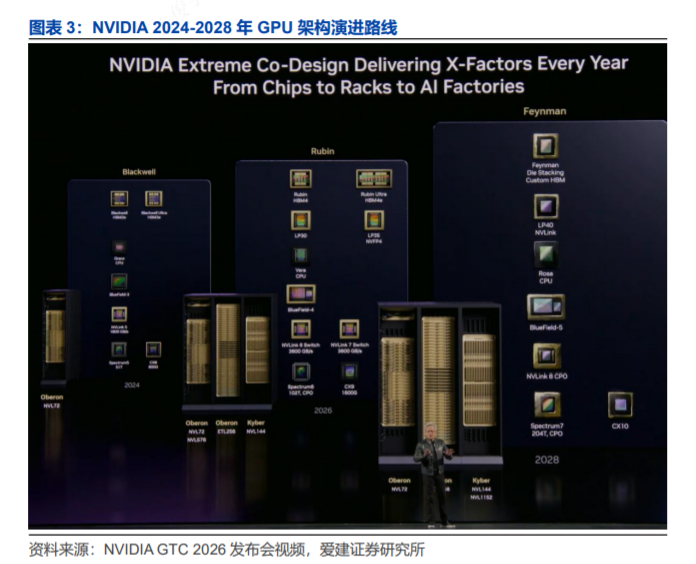

NVIDIA GPU架构从Tesla、Fermi等向Vera Rubin、Feynman迭代升级。公司早期依托Tesla、Fermi、Kepler、Maxwell系列完成从图形加速专用硬件到通用并行计算引擎的技术跃迁。2016年后伴随生成式AI与高性能计算需求爆发,公司加快架构迭代节奏,相继推出Volta、Hopper、Blackwell等架构,以架构与软件全栈协同持续拓宽AI算力边界。在GTC 2026大会上,NVIDIA正式发布Vera Rubin全栈AI计算平台,并完整披露下一代Feynman架构演进路径,该架构采用台积电1.6nm A16制程、集成光通信技术,主打AI推理场景,预计2028年正式上市,标志着公司完成从通用计算向AI原生算力的架构代际升级。

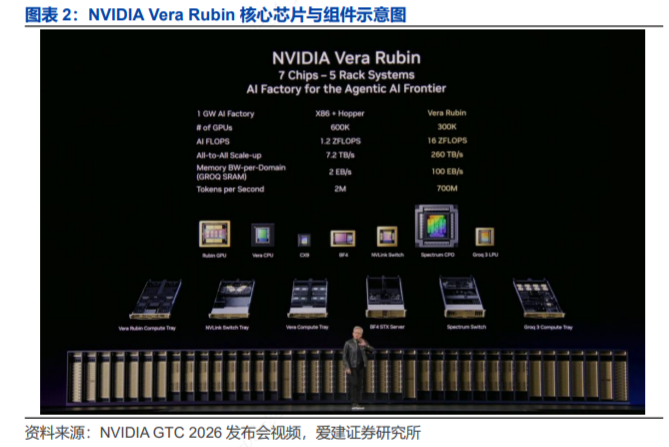

NVIDIA于GTC 2026正式发布Vera Rubin全栈AI计算平台。该平台搭载自研Vera CPU与Groq 3 LPU专用芯片,构建起“CPU+GPU+LPU”的全栈协同体系。1)Vera CPU采用自研Olympus定制核心,在核心数量、算力、内存带宽与容量等关键指标上较前代Grace CPU实现大幅跃升。2)Groq 3 LPU则聚焦极致低延迟推理设计,有效弥补传统GPU在智能体任务中的适配短板,配套推出的Groq 3 LPX推理加速器机架可进一步实现推理环节的高吞吐与低延迟。3)同时,Vera Rubin采用100%全液冷架构,大幅提升散热效率与交付速度。4)公司还推出已量产的CPO光电共封装Spectrum-X交换机,通过铜缆与光学并行的扩展方案支撑算力集群规模化升级,为下一代Feynman平台搭建技术底座。

GTC 2026潜在受益方向主要包括LPU配套片上SRAM、全新液冷散热替代、CPO光芯片的中长期发展机遇。1)SRAM:北京君正依托收购ISSI形成的技术优势,车规级SRAM全球市占率领先,存储、计算、模拟与互联芯片协同发展,产品矩阵完善。2)新型液冷:高澜股份作为国内专业热管理设备供应商,深耕液冷技术二十余年,已形成信息通信液冷+储能热管理双业务布局,可提供冷板式、浸没式等一站式液冷解决方案。川润股份深耕高端能源装备领域,推出冷板式与浸没式全链条液冷解决方案,能效与交付优势显著,同时海外市场拓展成效突出,海外收入实现稳健增长。3)CPO光芯片:长光华芯专注高功率半导体激光芯片与光通信芯片,100G EML芯片量产、200G EML芯片送样,且通过子公司布局硅光技术,完善下一代光通信技术储备。源杰科技聚焦高速光芯片,营收与研发投入持续增长,高端CW激光器产品批量交付,200G PAM4 EML芯片推向市场,不断完善高速光芯片布局,深度受益于CPO与高速光通信需求升级。

投资建议:NVIDIA GTC 2026发布的Vera Rubin新架构,有望带动SRAM、新型液冷散热、CPO光模块迎来发展机遇。Groq 3 LPU与Rubin GPU协同,有效改善传统GPU推理适配性不足、端到端延迟偏高的问题。Vera Rubin平台采用100%全液冷架构,散热效率突出、制冷成本更低,新型液冷方案有望加速替代传统风冷与常规液冷。此外,公司推出全球首款CPO Spectrum-X以太网交换机,铜缆与光学并行的扩展方案有望拉动铜缆、CPO产业链需求放量。建议关注国产相关标的:北京君正 (300223)、高澜股份 (300499)、川润股份 (002272)、长光华芯 (688048)、源杰科技 (688498)。

风险提示:1)技术落地不及预期风险;2)行业竞争加剧风险;3)下游需求波动风险

事件:黄仁勋于GTC 2026主题演讲发布全栈技术成果

美国时间2026年3月16日,NVIDIA GTC 2026在圣何塞召开,NVIDIA CEO黄仁勋发表主题演讲,核心发布内容包括:Vera Rubin全栈AI计算平台、下一代Feynman架构核心技术路径、Groq 3 LPU推理专用芯片、适配开源智能体框架OpenClaw的NemoClaw平台等,为全球AI产业指明核心技术方向。

1. NVIDIA从Tesla、Fermi向Rubin、Feynman迭代升级

1.1 NVIDIA推出了Vera Rubin

在GPU架构的早期演进中,NVIDIA通过Tesla、Fermi、Kepler等系列,实现了GPU从“图形加速专用硬件”到“通用并行计算引擎”的关键技术跃迁。2010年前,NVIDIA推出的Tesla架构,正式开启了GPU从图形加速向通用计算的跨越式转型;2010年,Fermi架构聚焦可靠性与通用性升级,不仅首次引入ECC错误校验码内存以保障数据计算准确性,还对CUDA核心进行优化,使其能支持更多编程语言;2012年,Kepler架构以“能效比革命”为核心,推出SMX流式多处理器以提升并行效率,同时首次支持GPU Direct技术,实现了GPU间及GPU与存储设备的直接数据传输;到了2014年,NVIDIA又推出Maxwell架构,该架构采用台积电28nm工艺制程。

随着生成式AI与高性能计算(HPC)需求的持续爆发,NVIDIA自2016年起进一步加快架构迭代节奏,先后推出Volta、Hopper、Blackwell等一系列突破性架构,通过架构与软件的全栈协同,持续拓宽AI算力的能力边界。

2026年1月,NVIDIA先于CES展完成 Vera Rubin 平台的概念首发,后在GTC 2026大会上正式发布该平台。本次发布的核心增量体现在,该平台搭载了NVIDIA全新自研的Vera CPU与Groq 3 LPU两大专用芯片,首次构建起“CPU+GPU+LPU”的全栈协同计算体系。

同时,NVIDIA还同步完整披露了下一代Feynman架构的核心技术演进路径,实现了从通用计算到AI原生算力的架构代际闭环。Feynman架构采用台积电1.6nm A16先进制程,集成光通信技术以降低数据中心的整体能耗,主打AI推理应用场景,有望助力公司进一步拓展AI算力市场份额,该架构预计2028年正式上市。

1.2 Vera Rubin平台核心芯片与硬件架构技术突破

NVIDIA Vera Rubin平台通过全新Vera智能体推理专用CPU、Groq 3低延迟 LPU、全液冷架构及CPO光电共封装技术的协同创新,全面优化推理性能、填补GPU场景短板、提升散热与网络能效,构建起适配大规模AI工厂的高效算力基础设施。

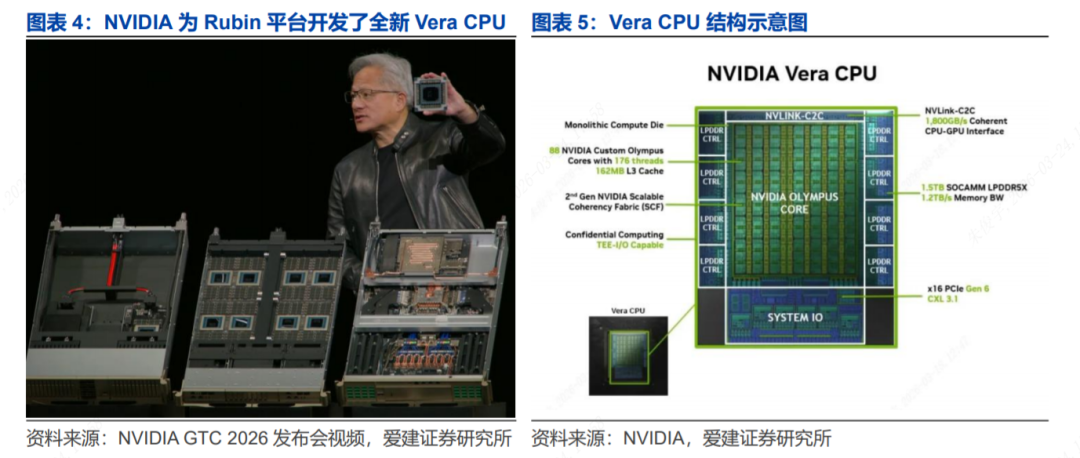

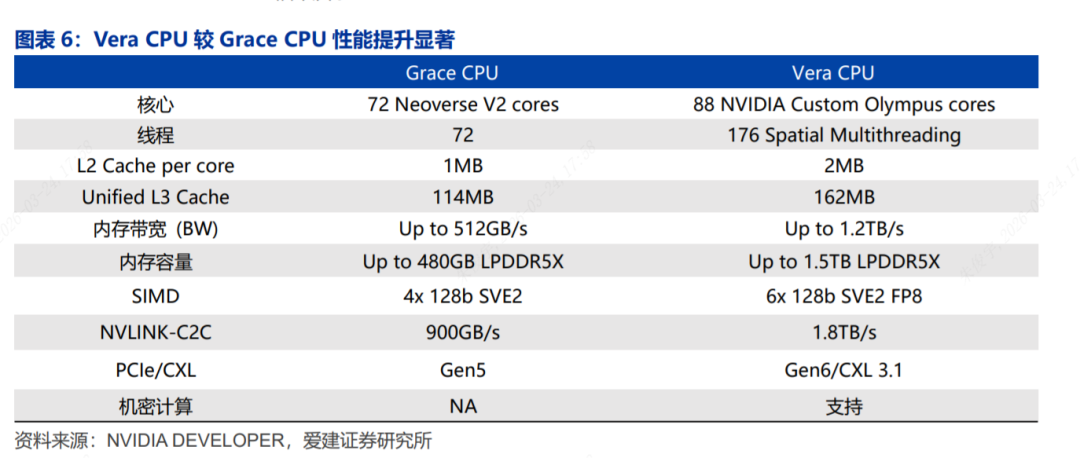

Vera CPU:面向智能体推理的专用CPU

NVIDIA为Vera Rubin平台打造了全新的数据中心级Vera CPU。该CPU专为智能体推理场景深度优化,是当前面向大规模AI工厂能效表现最优的专用CPU。

Vera CPU内置88颗NVIDIA自研Olympus定制核心,采用176线程空间多线程架构,拥有1.8 TB/s的NVLink-C2C一致性内存互联带宽、最高1.5 TB系统内存(相当于前代Grace CPU的3倍)、1.2 TB/s的SO-DIMM LPDDR5X内存带宽,并原生支持机架级机密计算。其核心算力、数据压缩性能,较前代Grace CPU均实现2倍跃升。

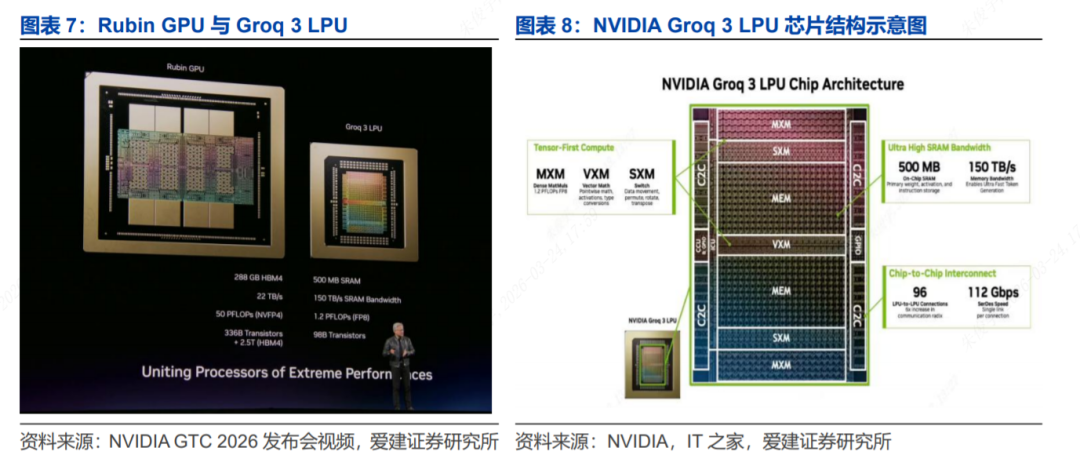

Groq 3 LPX/LPU:填补了GPU推理短板

除了Vera CPU,NVIDIA在Vera Rubin平台中正式引入LPU架构。在Agentic AI时代,大模型训练依赖GPU的高吞吐算力,而面对需要极高交互性、超短响应时间的智能体任务,传统GPU架构存在适配性不足、端到端延迟高的痛点。Groq 3 LPU芯片是英伟达为Vera Rubin平台打造、专为极致低延迟推理设计的专用处理器。

在Vera Rubin平台中,Groq 3 LPU与Rubin GPU形成协同工作模式。从硬件核心指标来看,Groq 3 LPU内置500 MB片上SRAM,可提供高达150 TB/s的片上带宽,远优于传统依赖外部HBM内存的GPU架构,能显著降低数据访问延迟;同时其FP8算力达1.2PFLOPs,晶体管规模为98亿。

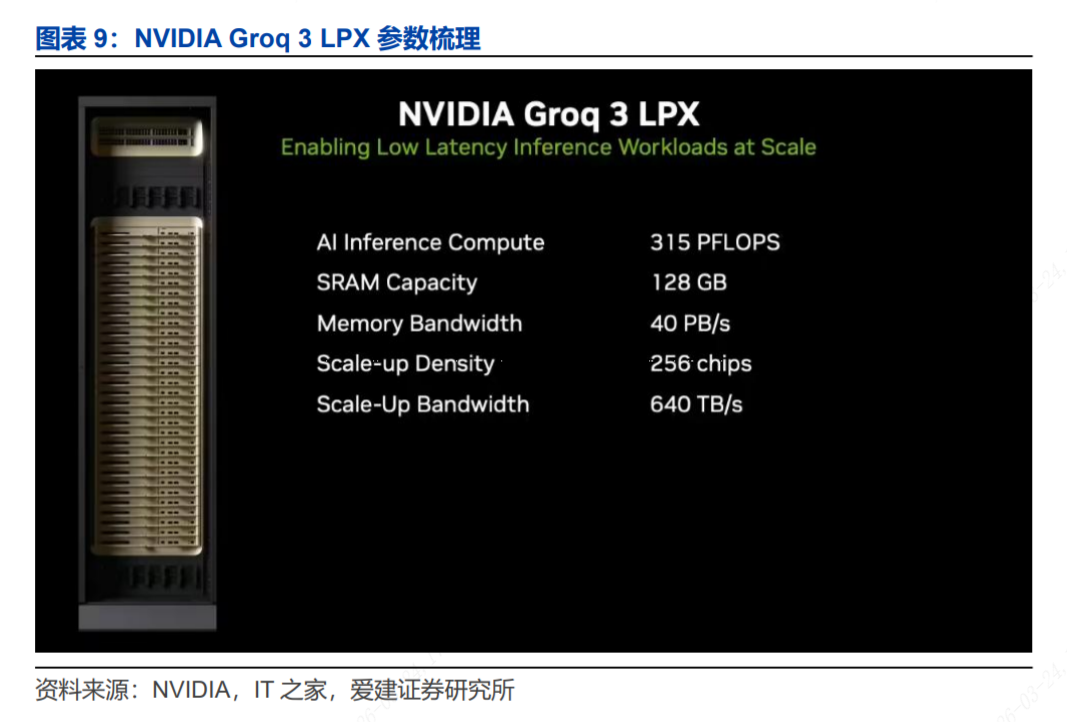

此外,NVIDIA同步推出Groq 3 LPX推理加速器机架。单机架集成256颗LPU,合计提供128 GB片上SRAM与640 TB/s机架级带宽。其架构将大量LPU组织为统一的“逻辑处理器”,通过确定性数据流方式执行推理任务,进一步实现了token生成环节的高吞吐与低延迟。

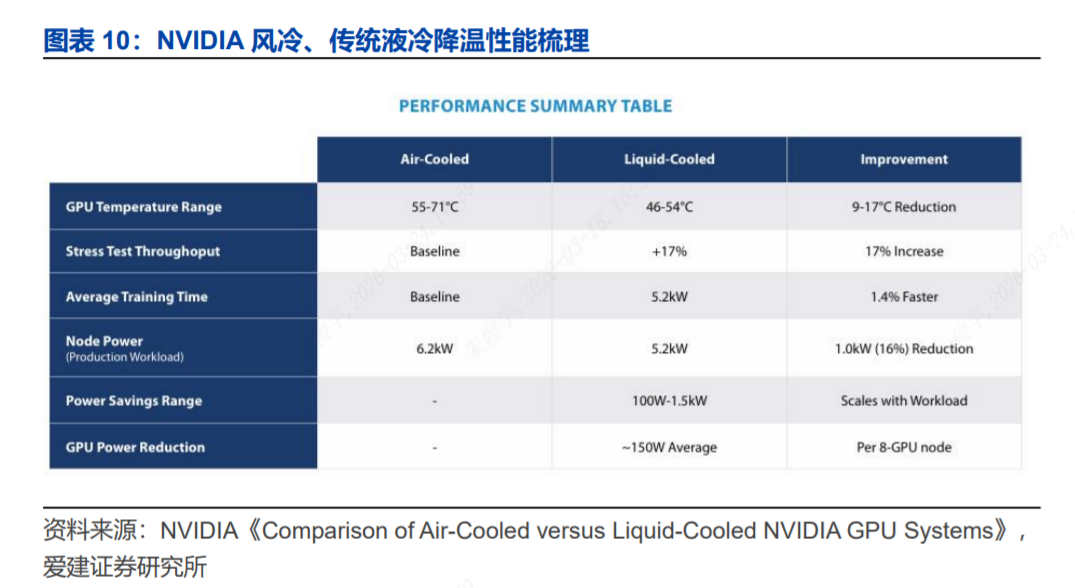

新型液冷技术逐步替代传统风冷与常规液冷

Vera Rubin采用100%全液冷架构,以45℃温水作为冷却液,实现高效散热,大幅降低数据中心制冷成本;同时内部布线简化,使整机部署时间从两天缩短至两小时,显著提升交付效率。据NVIDIA《Comparison of Air-Cooled versus Liquid-Cooled NVIDIA GPU Systems》数据,传统液冷仅能将GPU温度控制在46–54℃,风冷则为55–71℃。我们认为,NVIDIA本次GTC发布的新型液冷技术正逐步替代传统风冷与常规液冷方案。

CPO光电共封装技术的持续突破

NVIDIA还推出了全球首款CPO(光电共封装)Spectrum-X以太网交换机。它通过将光模块直接集成到芯片封装内,实现电信号与光信号的直接转换,可显著提升数据中心网络带宽与能效。该技术由NVIDIA与台积电联合开发,目前已进入量产阶段。

黄仁勋表示,在Rubin平台中,现有Oberon机柜架构除铜线互联外,还将搭配支持CPO的Spectrum 6交换机实现光互联Scale-out(水平扩展),可将NVL72系统规模拓展至NVL576;借助Spectrum-X共封装光学技术进行集群扩展,可大幅提升数据中心基础设施的能效与系统稳定性。2028年推出的Feynman平台中,Kyber机架将同时支持铜线与CPO两种Scale-up(垂直扩展)方式,系统规模可达NVL1152。我们认为,NVIDIA首次提出了铜缆与光学并行的Scale-up/Scale-out方案,有望抬升铜缆、CPO的产能需求。

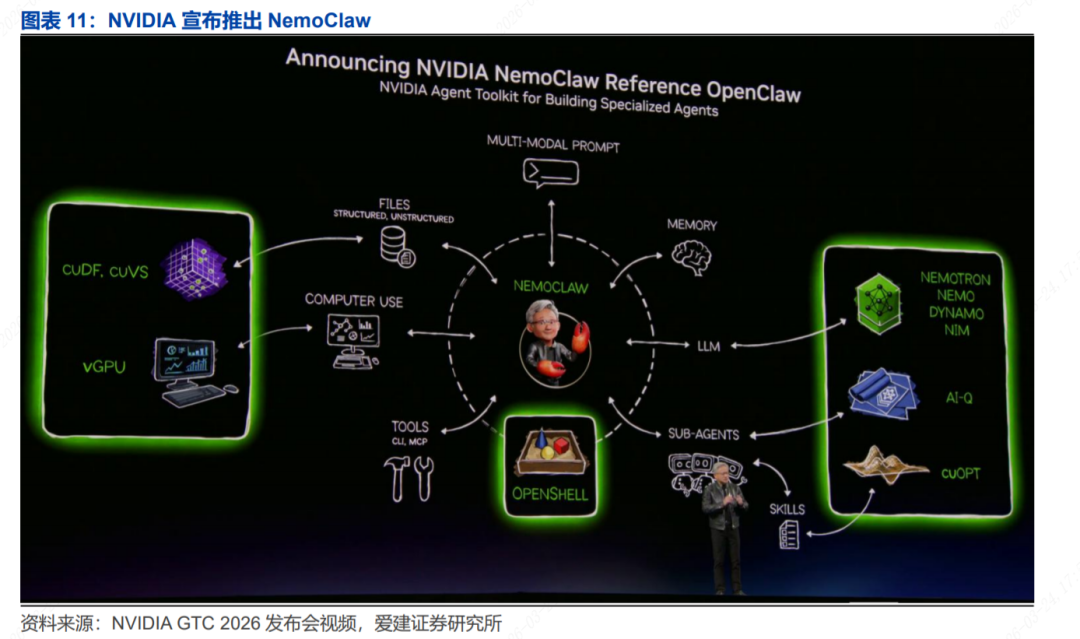

2. NVIDIA推出适配OpenClaw的NemoClaw平台

NVIDIA针对OpenClaw企业级应用场景,正式推出自研企业级平台NemoClaw。该平台通过NVIDIA Agent Toolkit实现对OpenClaw的底层安全防护与性能优化,同步搭载NVIDIA OpenShell运行时搭建策略化隐私安全护栏,配套隔离沙箱运行环境,支持企业用户对智能体行为与全流程数据处理实现完全自主可控。同时,NemoClaw强化与企业现有IT系统的集成适配能力,大幅降低OpenClaw的商用部署门槛。

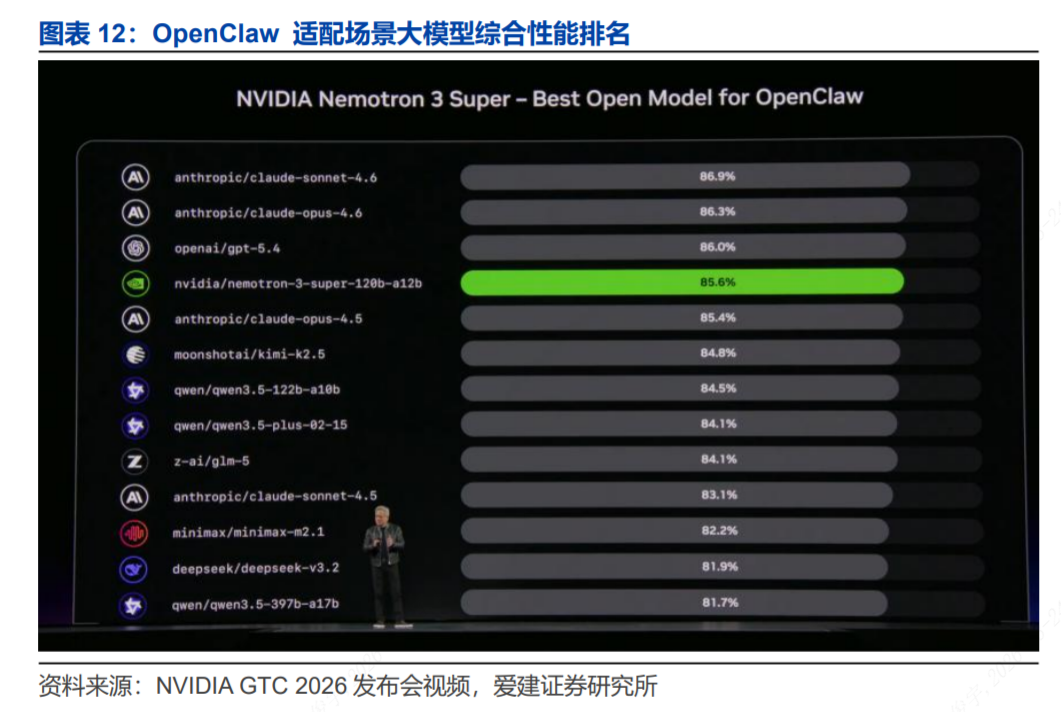

NVIDIA Nemotron 3 Super完成OpenClaw场景专项性能适配,成为该场景下的主力开放模型。据NVIDIA GTC 2026发布会披露数据,该模型在OpenClaw适配场景综合性能榜单中位列第四,仅次于OpenAI GPT 5.4、Claude Opus 4.6、Claude Sonnet 4.6三款模型。

NemoClaw平台与Nemotron 3 Super模型的组合发布,标志着NVIDIA完成了对OpenClaw生态的全栈式布局,不仅为企业用户提供了开箱即用的OpenClaw商用部署方案,也将加速开源智能体框架在各行业的规模化落地,进一步强化NVIDIA在AI Agent领域的技术与生态壁垒。

3. GTC 2026潜在受益标的

本次GTC 2026明确了NVIDIA未来2-3年的核心技术演变方向,总结上文,我们看好LPU配套片上SRAM、全新液冷散热替代、CPO光芯片的中长期发展机遇。

3.1 北京君正

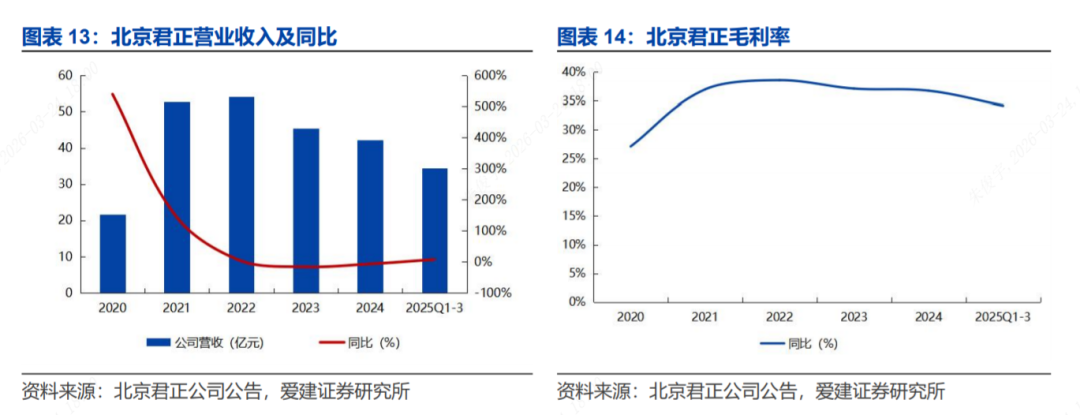

北京君正专注于集成电路芯片研发与销售,核心产品包括计算、存储、模拟与互联芯片,应用于汽车电子、工业与医疗等领域。2020年公司收购美国ISSI,其主营车规等领域高品质存储产品,客户遍布全球。君正将整合双方技术优势,依托完整车规芯片体系,赋能汽车、工业、AIoT等行业发展。

2024年公司实现营业收入42.13亿元,同比-7.03%。2025Q1-3公司营业收入达34.37亿元,同比+7.35%。2024年公司毛利率为36.73%,同比下滑0.37 PCT。

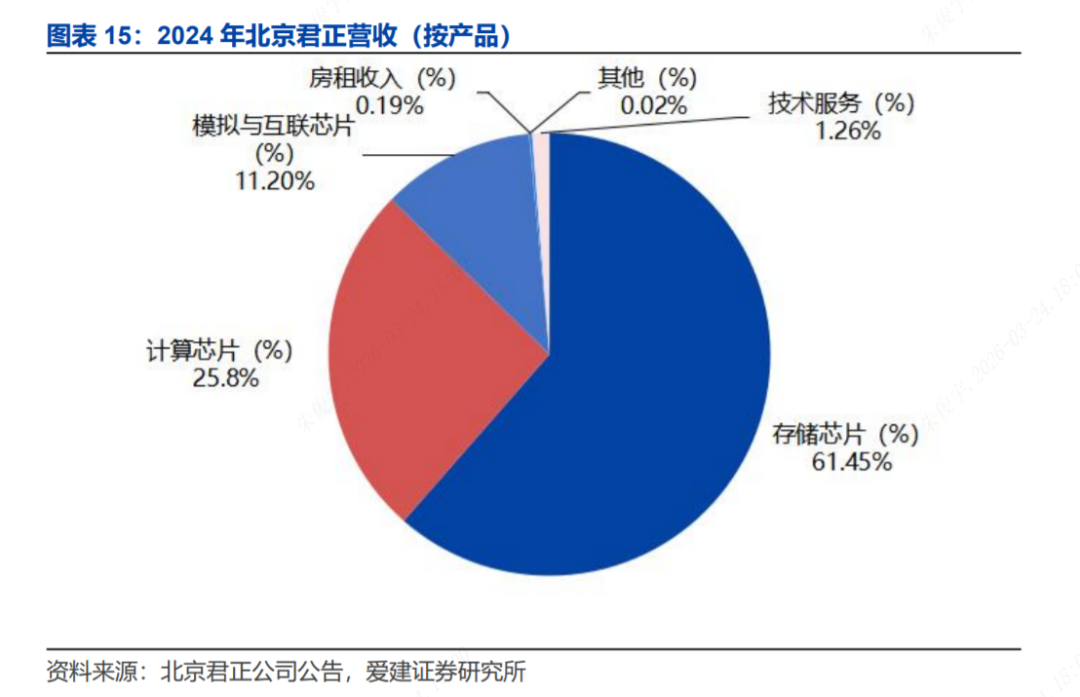

公司产品呈现多元矩阵,计算、存储、模拟与互联芯片协同发展。2024年公司分产品营收结构中,排名前三的业务分别为:存储芯片25.89亿元,占营收61.45%;计算芯片10.90亿元,占比25.87%;模拟与互联芯片4.72亿元,占比11.20%,三大核心产品合计营收占比达98.53%。

公司SRAM产品品类齐全,覆盖同步、异步、高速QDR等全系列产品。依托ISSI技术积淀,公司在车规级SRAM领域全球市占率领先,与DRAM、Flash形成差异化互补,共同构筑公司在专业级存储市场的核心竞争力。

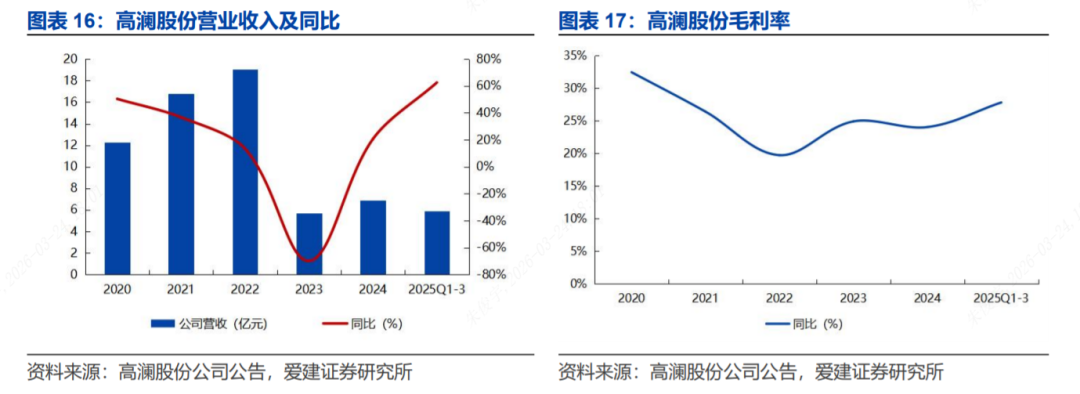

3.2 高澜股份

高澜股份是国内专业的热管理设备供应商。公司深耕热管理技术二十余年,核心产品涵盖直流输电换流阀纯水冷却设备、大功率电气传动变频器纯水冷却设备及数据中心液冷产品等,广泛应用于数据中心、储能等领域。

自2023年起,高澜股份营业收入稳步回升。2024年公司实现营业收入6.91亿元,同比增长20.58%。2025Q1-3公司营业收入达到5.88亿元,同比增长62.52%。盈利方面,2024年公司综合毛利率为24.03%。

在AI算力需求的强力驱动下,数据中心GPU服务器带来的TDP功耗问题日益突出。当前数据中心单机柜风冷散热的功率上限约为15kW,在机柜上架率不变的情况下,GPU服务器带来的功率增长已逐步逼近单机柜散热极限,未来单机柜功率有望提升至100kW。

在此背景下,公司已形成信息通信液冷+储能热管理双业务布局。在信息通信液冷领域,公司可提供冷板式、浸没式等多种解决方案,具备散热架构设计、设备集成、系统调试及运维的一站式服务能力,产品覆盖服务器液冷板、流体连接件、Manifold、CDU、TANK、流体输送单元等核心部件。同时,公司在储能电池热管理领域持续推进技术研发,现已储备大型储能电站液冷系统、预制舱式储能液冷设备、锂电池单柜液冷产品等一系列成熟技术与解决方案。

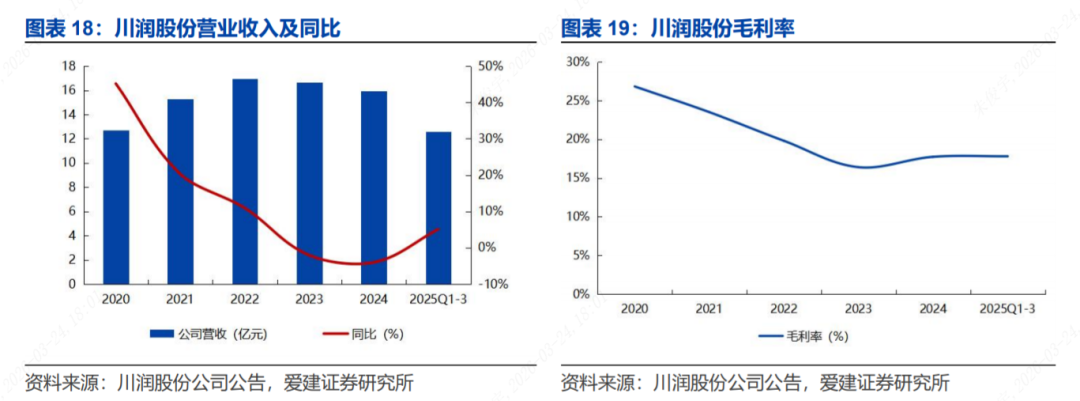

3.3 川润股份

川润股份深耕高端能源装备与工业服务领域,产品及服务广泛应用于风电、核电、输变电、水电、光伏、储能、算力数据中心等行业。公司持续打通“流体控制—液冷能效—算力能源—能源服务”全技术链条,推动算力能效与数字能源智能化升级。目前,公司数据中心液冷系统解决方案产线已完成升级落地,推出覆盖冷板式与浸没式的全链条液冷解决方案。

依托全技术链条布局与产线升级支撑,公司业绩呈现逐步复苏态势,2024年后营收增速由负转正。川润股份2024年实现营业收入15.97亿元,同比-4.01%。2025Q1-3公司营业收入达到12.62亿元,同比+5.11%。盈利方面,2024年公司综合毛利率为17.73%,同比增长1.34 PCT。

公司液冷业务持续突破,助力公司业绩稳步改善。2025年6月26日,川润股份正式发布冷板式与浸没式液冷解决方案,重新定义行业液冷能效标准。公司产品可将PUE降低至1.05以下,能耗降低50%;依托AI预测性维护、5000次插拔零泄漏验证及智能恒压补液技术,设备故障率下降80%;采用模块化乐高式拼装设计,交付周期缩短50%以上。

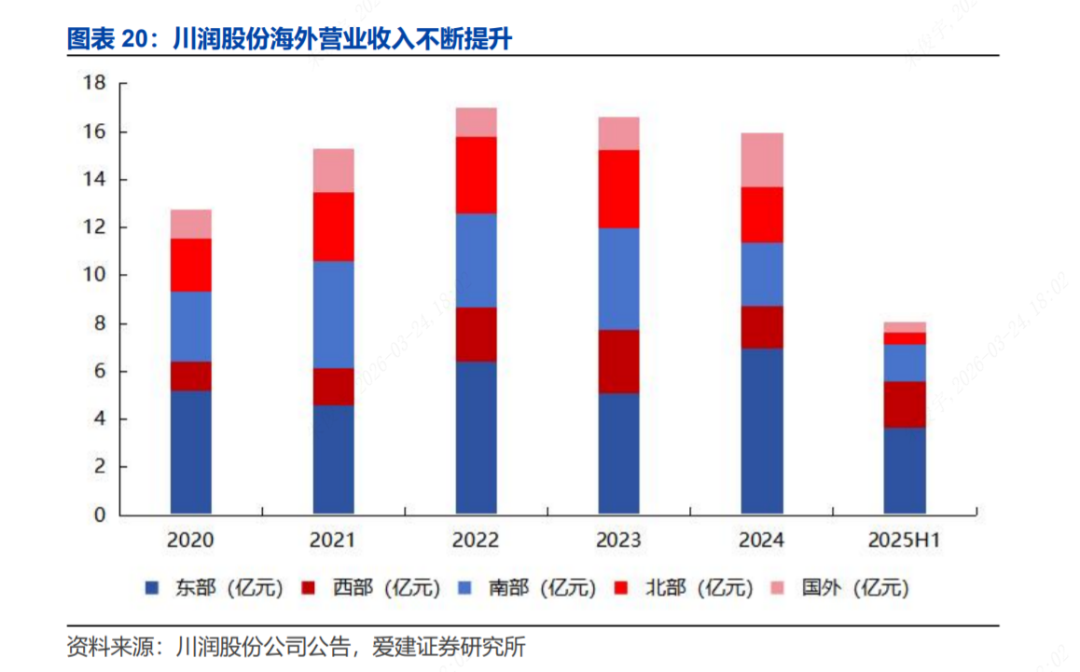

公司海外市场拓展亦成效显著。公司海外业务收入由2020年的1.21亿元增长至2024年的2.30亿元,2020-2024年复合增长率达17.42%。区域布局上,公司聚焦开发东南亚市场,积极进军欧洲市场,并持续开拓中东、中亚等重点区域。

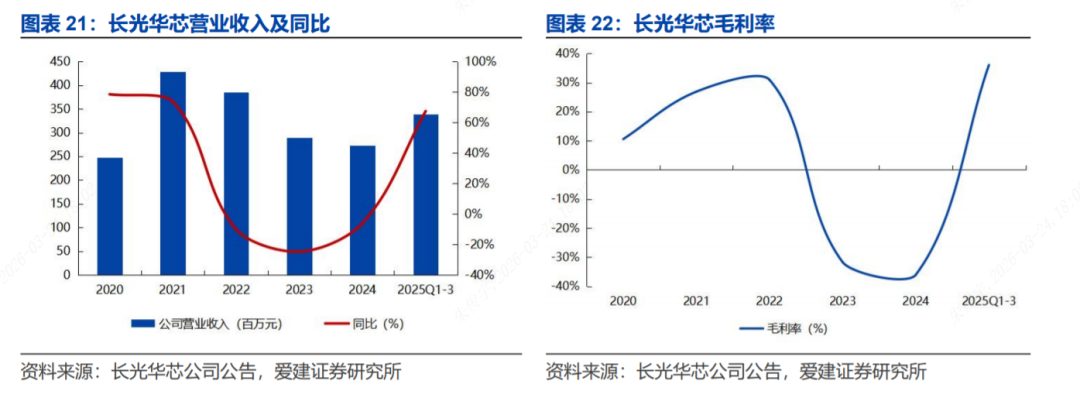

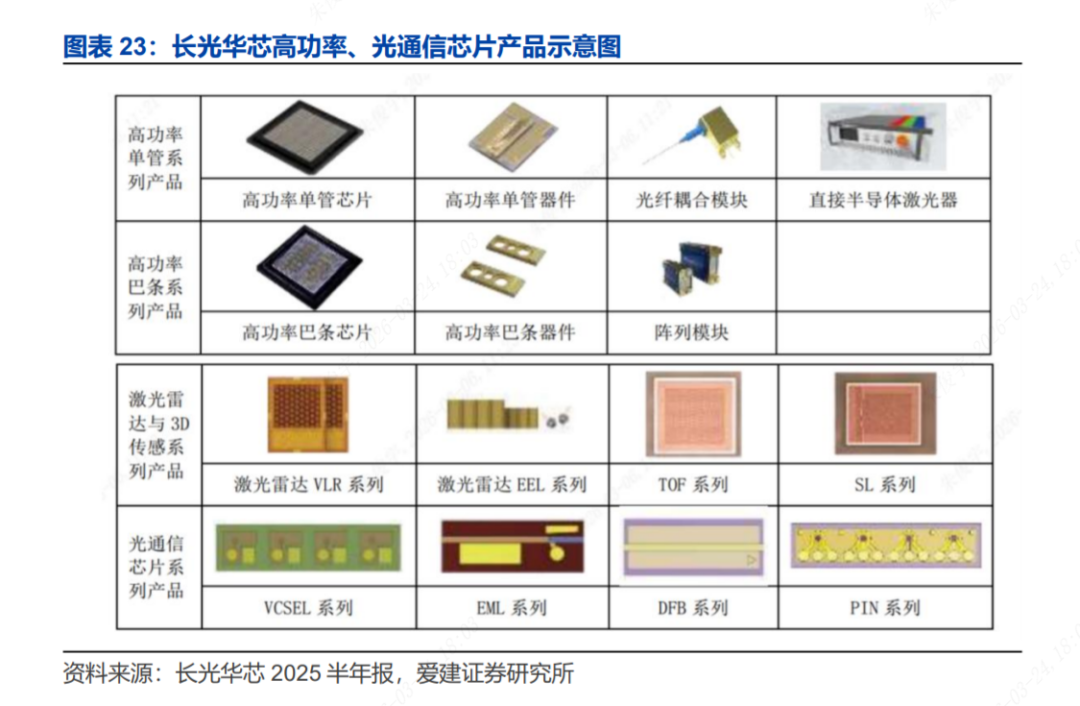

3.4 长光华芯

长光华芯专注于高功率半导体激光器芯片、高效率激光雷达与3D传感芯片、高速光通信半导体激光芯片及相关器件和系统的研发、生产与销售。公司主要产品包括高功率单管系列、高功率巴条系列、高效率VCSEL系列及光通信芯片系列,广泛应用于工业激光器泵浦、激光先进制造装备、生物医学美容、高速光通信、机器视觉与传感等领域。

2024年,全球激光器市场受宏观经济下行、制造业投资放缓拖累,需求端整体疲软,叠加行业供给端产能过剩,产品价格持续走低,公司核心产品光纤耦合模块价格下滑尤为明显,当年公司实现营业收入2.73亿元。步入2025年,公司经营状况显著回暖、业绩快速反弹,2025Q1-3营业收入达3.39亿元,同比增长67.42%,同期公司毛利率为36.03%。

公司坚持开拓创新,持续推出高功率激光与光通信系列产品。

1)在高功率激光芯片领域,公司超高功率单管芯片在结构设计与研制技术上取得突破性进展。其中,双结单管芯片实现室温连续功率超132W(芯片条宽500μm,工作效率62%),开启百瓦级单管芯片发展新纪元。此外,公司还推出9XXnm 50W高功率半导体激光芯片,该芯片在330μm发光区宽度内实现50W激光输出,光电转化效率≥62%,是当前市场上量产功率最高的半导体激光芯片。

2)在光通信芯片领域,公司布局EML、VCSEL、CW Laser等多款光通信芯片,可为市场提供高端芯片解决方案。2025H1,公司100G EML芯片已实现量产,200G EML芯片完成送样;100G VCSEL、100mW CW DFB及70mW CWDM4 DFB芯片均已达到量产出货水平。

2026年2月,长光华芯通过全资子公司出资设立苏州星钥光子科技有限公司,专项布局硅光技术。星钥光子硅光集成项目预计于2026年年底完成通线,该项目旨在搭建CMOS硅光芯片平台,是长光华芯布局下一代光通信技术的关键举措。

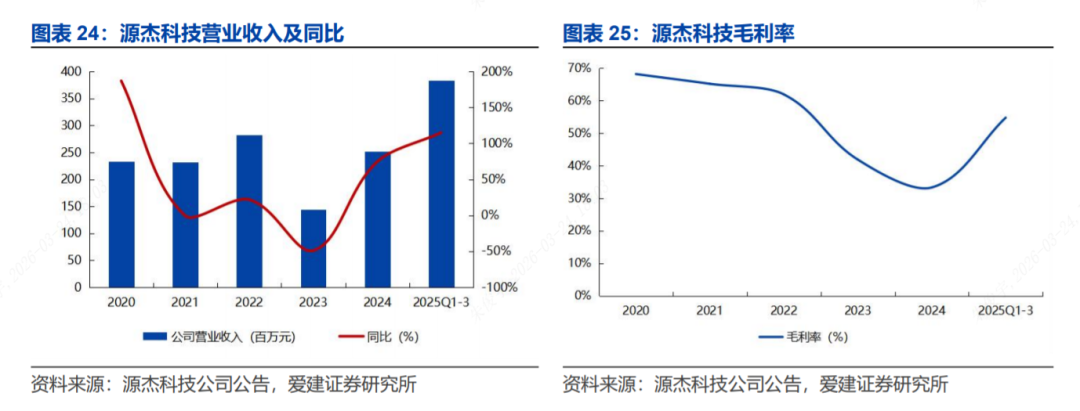

3.5 源杰科技

源杰科技专注于高速半导体芯片的研发、设计与生产,实现了半导体晶体生长、晶圆工艺、芯片测试与封装全流程自主开发及规模化生产。公司主营光芯片产品,广泛应用于光纤到户、数据中心与云计算、5G移动通信网络等领域。

自2023年起,源杰科技营业收入保持稳步增长态势。2024年公司实现营业收入2.52亿元,同比增长74.63%。2025Q1-3公司营业收入达到3.83亿元,同比增长115.09%。盈利方面,2024年公司综合毛利率为33.32%。

公司研发投入持续加码,研发投入占营收比例持续提升。2024年公司研发费用达0.55亿元,占营收比例21.62%。

依托持续的研发投入,公司在高端芯片领域持续深耕。CW 70mW激光器产品已实现大批量交付,工艺水平持续优化,该产品采用非制冷设计,兼具高功率输出与低功耗特性,适配数据中心高速应用场景。公司推出的CW 100mW激光器产品在保持高可靠性的前提下已顺利通过客户验证,目前100G PAM4 EML、CW 100mW芯片均完成客户验证,200G PAM4 EML芯片已完成开发并推向市场,同时公司正启动更高速率EML芯片的核心技术研发,持续完善高速光芯片的产品布局与技术体系。

4. 风险提示

1)技术落地不及预期风险:NVIDIA Vera Rubin平台、Feynman架构及CPO、新型液冷等技术的研发量产进度、商业化落地效果可能不及预期。

2)行业竞争加剧风险:SRAM、新型液冷、CPO光芯片领域行业竞争持续加剧,国产产业链相关公司或将面临订单流失、产品价格下滑、毛利率承压的风险。

3)下游需求波动风险:AI算力、数据中心等下游行业需求受宏观经济、政策调整、技术路线变更等因素影响,若需求不及预期,将直接影响SRAM、液冷、CPO等相关产品的市场需求。

本文节选自:2026年3月24日发布的《电子行业专题报告:GTC 2026,NVIDIA发布技术创新》

分析师:许亮

执业证书编号:S0820525010002

邮箱:xuliang@ajzq.com

联系人:朱俊宇

执业证书编号:S0820125040021

邮箱:zhujunyu@ajzq.com

免责声明

爱建证券有限责任公司(下称“爱建证券”)已获中国证监会许可的证券投资咨询业务资格,本订阅号不是爱建证券研究报告发布平台,所载内容均节选自于爱建证券已正式发布的研究报告,所推送观点和信息仅供爱建证券研究服务客户参考,完整的投资观点应以爱建证券研究所发布的完整报告为准。若您非爱建证券研究服务客户,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因订阅本平台的行为或者收到、阅读本公众号推送内容而视为客户。任何未经爱建证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,爱建证券概不承担任何责任。

法律声明

本平台为爱建证券有限责任公司研究所(下称“爱建研究”)依法设立、运营的唯一官方订阅号。根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供爱建证券客户中专业投资者参考使用。若您非爱建证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户需以爱建证券研究所发布的完整报告为准。