(来源:地产冲冲冲)

SAC编号:S0790522010002

投资要点

核心观点:单周成交数据仍降,南京郑州地产政策优化

本周我们跟踪的全国30城新房成交面积和15城二手房成交面积均连续六周同比下降,反映出“小阳春”成色略有不足。本周央行提出继续实施好适度宽松的货币政策,南京和郑州均出台了一系列地产优化政策,在各项促进房地产市场止跌回稳政策作用下,预计房地产市场将迎来供需改善、价格企稳的良好局面,维持行业“看好”评级。推荐标的:(1)布局城市基本面较好、善于把握改善型客户需求的强信用房企:绿城中国、建发国际集团、招商蛇口、中国金茂、中国海外发展、建发股份、滨江集团、越秀地产;(2)住宅与商业地产双轮驱动,同时受益于地产复苏和消费促进政策:华润置地、新城控股、龙湖集团;(3)“好房子,好服务”政策下服务品质突出的优质物管标的:华润万象生活、绿城服务、保利物业、招商积余、滨江服务、建发物业。

政策端:国家统计局发布前两月地产数据,南京郑州地产政策优化

(1)国家统计局:1-2月新建商品房销售面积9293万平方米,同比下降13.5%,降幅比2025全年扩大4.8个百分点。2月70个大中城市中一线城市新建商品住宅销售价格环比由1月下降0.3%转为持平,同比下降2.2%,新建商品住宅销售价格环比上涨城市有10个。(2)央行:继续实施好适度宽松的货币政策。把促进经济稳定增长、物价合理回升作为货币政策的重要考量,发挥增量政策和存量政策、货币政策与财政政策的集成效应。(3)上海、南京:商业用房购房贷款最低首付款比例调整为不低于30%。(4)南京:完成“卖旧买新”的购房人给予贷款总金额1%的贴息。(5)郑州:2026年分配保障性租赁住房1万套(间)。

市场端:新房二手房成交面积同比下降,土地成交面积同比增长

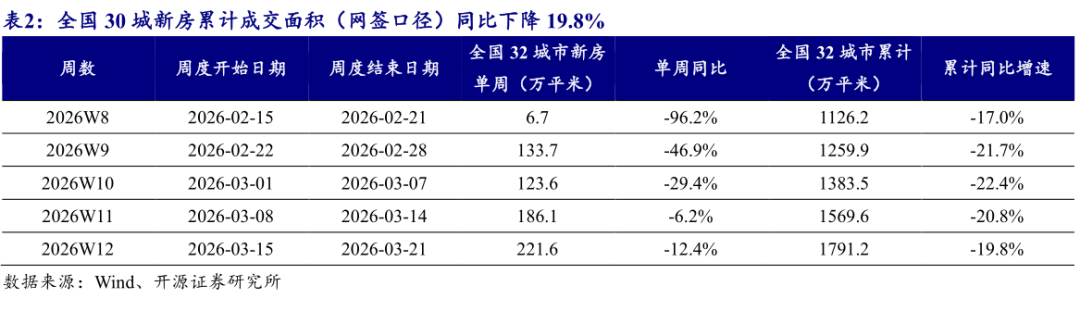

销售端:2026年第12周,全国30城新房单周成交面积(网签口径)221.6万平米,单周同比下降12.4%;全国32城新房累计成交面积(网签口径)1791.2万平米,累计同比下降19.8%。2026年第12周,全国15城二手房单周成交面积(网签口径)196.1万平米,单周同比下降6.8%;全国15城二手房累计成交面积(网签口径)1707.5万平米,累计同比下降8.5%。

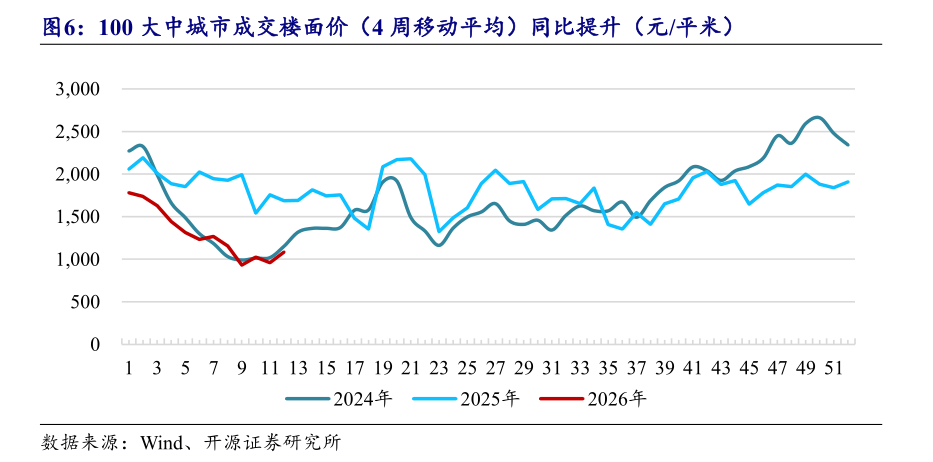

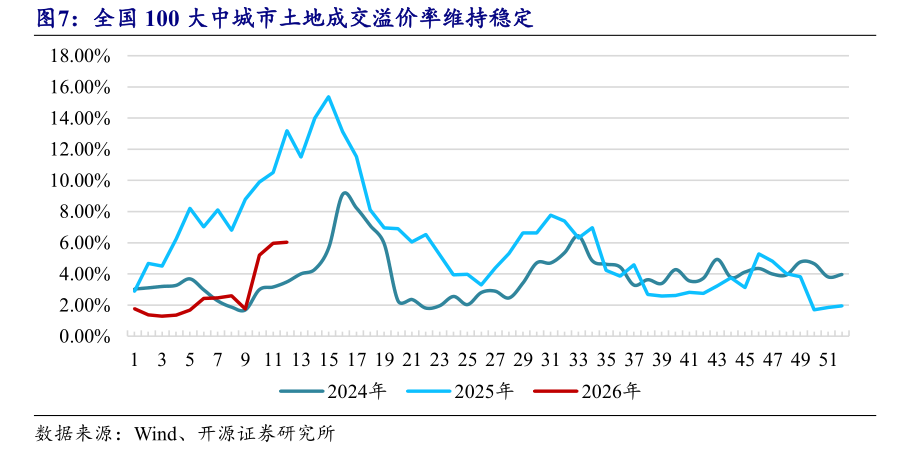

投资端:2026年第12周,全国100大中城市成交土地规划建筑面积1961.8万平方米,同比增长35%。2026年前12周,全国100大中城市成交土地规划建筑面积27628.6万平方米,累计同比下降7%土地成交楼面价为1082元/平米,同比增长9%;土地成交总价231.1亿元,同比增长48%;平均溢价率(4周移动平均)为6.0%。年初土拍市场较为火热,土地溢价率维持较高水平。

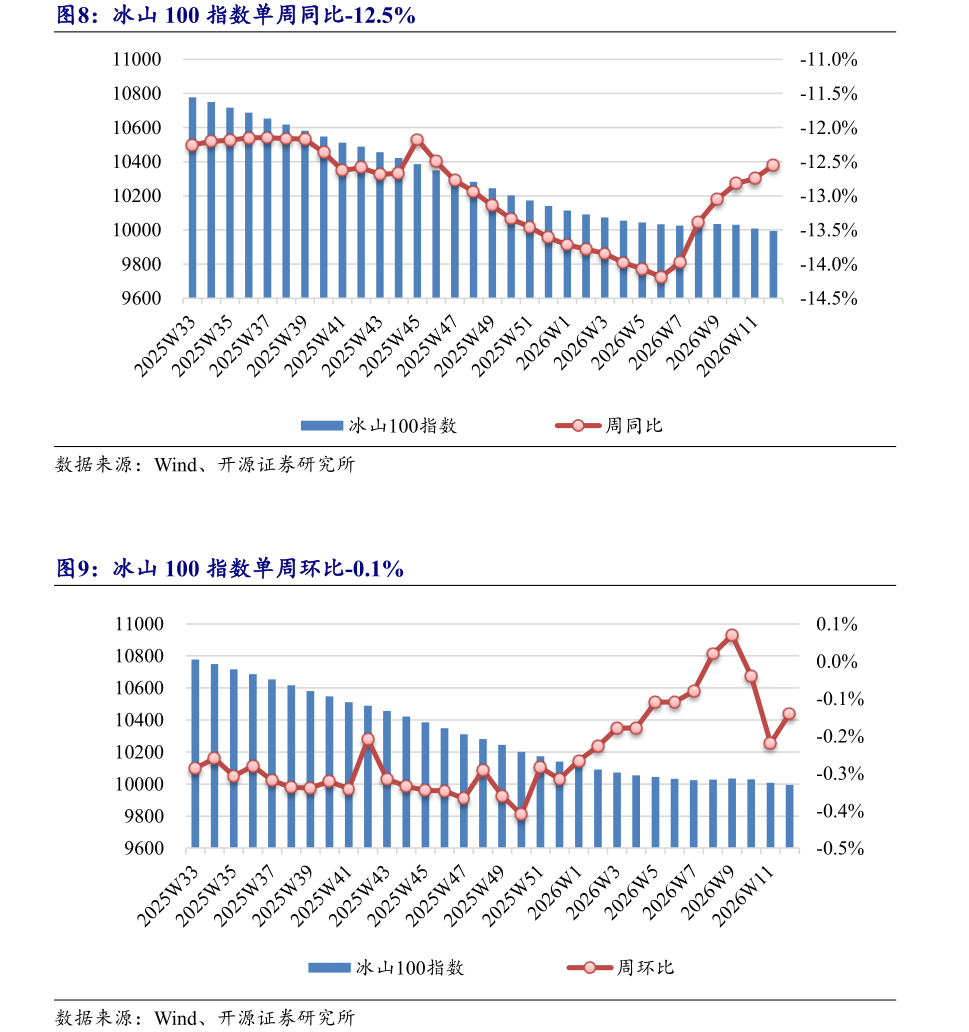

价格端:2026年第12周,冰山100指数为9994,周环比-0.1%,周同比-12.5%;其中北京、上海、深圳、广州周同比分别-14.9%、-11.1%、-10.1%、-12.8%,环比分别持平、+0.2%、-0.1%、-0.2%。

风险提示:市场信心恢复不及预期,政策影响不及预期。

正 文

1、国家统计局发布前两月地产数据,南京郑州地产政策优化

(1)国家统计局发布2月全国房地产市场基本情况:

销售:1-2月全国新建商品房销售面积9293万平方米,同比下降13.5%,降幅比2024全年扩大4.8个百分点;其中住宅销售面积下降15.9%。新建商品房销售额8186亿元,下降20.2%,降幅扩大7.6个百分点;其中住宅销售额下降21.8%。

开竣工:1-2月全国房屋新开工面积5084万平方米,下降23.1%。其中,住宅新开工面积3695万平方米,下降23.3%。房屋竣工面积6320万平方米,下降27.9%。其中,住宅竣工面积4625万平方米,下降26.9%。

投资:1-2月全国房地产开发投资9612亿元,同比下降11.1%,降幅比2024全年收窄6.1个百分点;其中住宅投资7282亿元,下降10.7%,降幅收窄5.6个百分点。

到位资金:房地产开发企业到位资金13047亿元,同比下降16.5%。其中,国内贷款2570亿元,下降13.9%;自筹资金4939亿元,下降5.9%;定金及预收款3589亿元,下降21.5%;个人按揭贷款1128亿元,下降41.9%。

(2)国家统计局发布2月70个大中城市商品住宅销售价格:

环比情况:2月一线城市新建商品住宅销售价格环比由1月下降0.3%转为持平。其中,北京和上海均上涨0.2%,广州持平,深圳下降0.3%。二、三线城市新建商品住宅销售价格环比分别下降0.2%和0.3%,降幅均收窄0.1个百分点。70个大中城市中,新建商品住宅销售价格环比上涨城市有10个,持平城市有7个。2月一线城市二手住宅销售价格环比下降0.1%,降幅比1月收窄0.4个百分点。其中,北京和上海分别上涨0.3%和0.2%,广州和深圳分别下降0.5%和0.4%。二、三线城市二手住宅销售价格环比分别下降0.4%和0.5%,降幅均收窄0.1个百分点。

同比情况:2月一线城市新建商品住宅销售价格同比下降2.2%,降幅比1月扩大0.1个百分点。其中,上海上涨4.2%,北京、广州和深圳分别下降2.3%、5.1%和5.5%。二、三线城市新建商品住宅销售价格同比分别下降3.1%和4.0%,降幅分别扩大0.2个和0.1个百分点。2月一线城市二手住宅销售价格同比下降7.6%,降幅与1月相同。其中,北京、上海、广州和深圳分别下降8.4%、6.2%、8.5%和7.1%。二线城市二手住宅销售价格同比下降6.2%,降幅与1月相同。三线城市二手住宅销售价格同比下降6.3%,降幅扩大0.2个百分点。

(3)央行:会议指出,继续实施好适度宽松的货币政策。把促进经济稳定增长、物价合理回升作为货币政策的重要考量,发挥增量政策和存量政策、货币政策与财政政策的集成效应。3月贷款市场报价利率(LPR)报价出炉:5年期以上LPR为3.5%,2月为3.5%。1年期LPR为3%,2月为3%。

(4)上海:自2026年3月16日起,上海市商业用房(含“商住两用房”)购房贷款最低首付款比例调整为不低于30%。

(5)南京:出台6条房地产新政,鼓励各类主体开展市场化“收旧换新”,对自政策发布之日起至2026年12月31日期间完成“卖旧买新”的购房人给予贷款总金额1%的贴息。购买不足2年的住房对外销售的,按照3%的征收率全额缴纳增值税,商业用房(含“商住两用房”)购房贷款最低首付款比例调整为不低于30%。

(6)郑州:拟出台8条楼市新政,包括支持青年群体多元化住房信贷需求,二套房公积金贷款最高额度上浮20%,落实商业用房贷款首付比例不低于30%,2026年分配保障性租赁住房1万套(间)等。

2、销售端:新房、二手房成交面积同比均下降

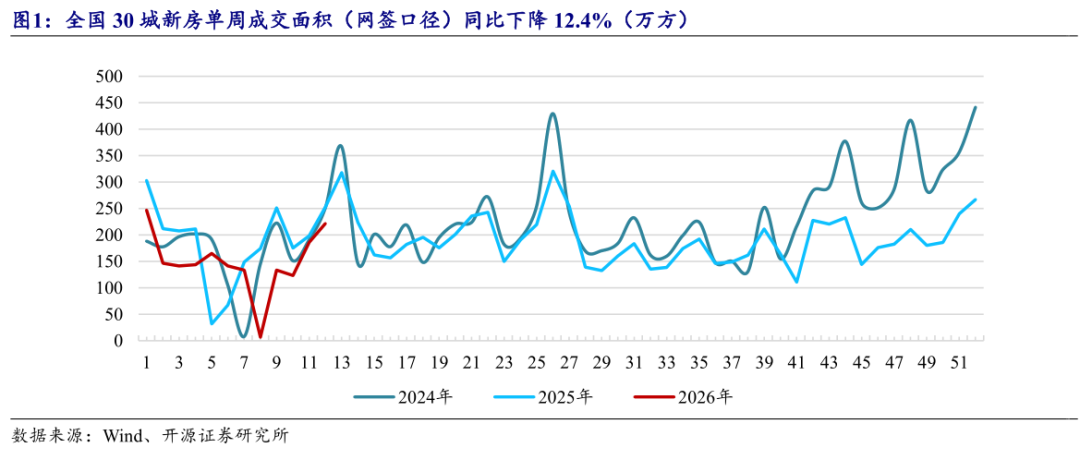

2.1、全国30城新房成交面积同比下降

根据房管局数据,2026年第12周,全国30城新房单周成交面积(网签口径)221.6万平米,单周同比下降12.4%;全国32城新房累计成交面积(网签口径)1791.2万平米,累计同比下降19.8%。

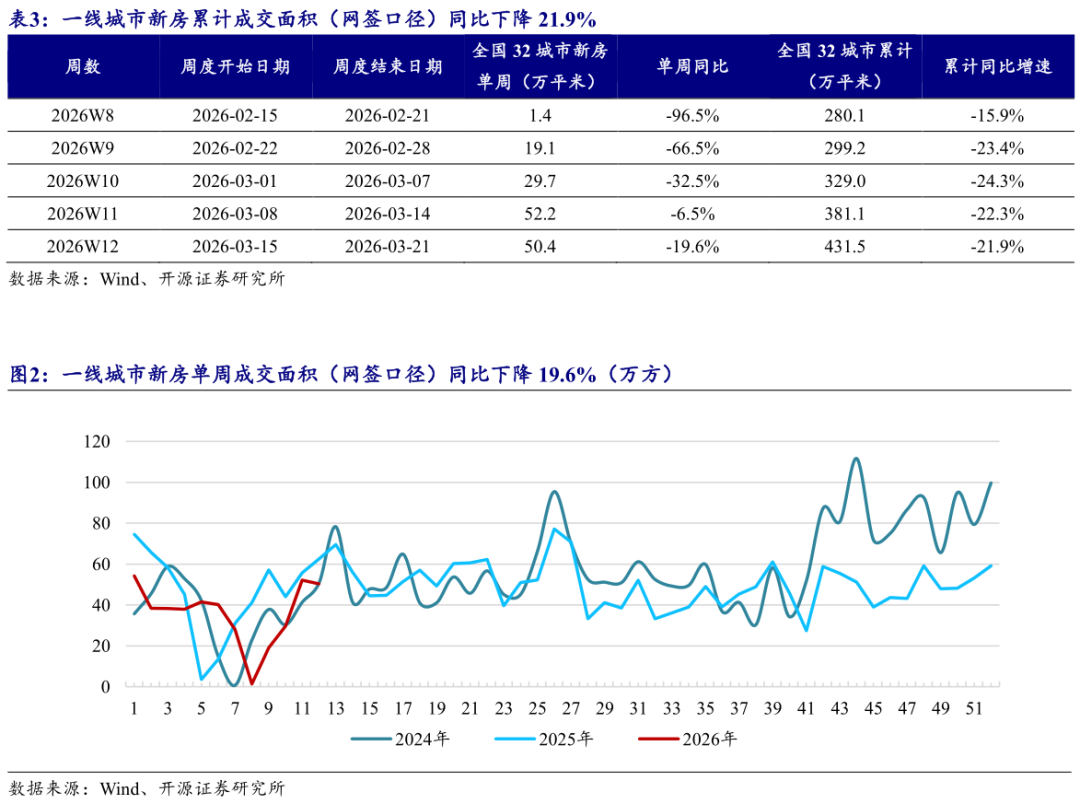

根据房管局数据,2026年第12周,一线城市新房单周成交面积(网签口径)50.4万平米,单周同比下降19.6%;一线城市新房累计成交面积(网签口径)431.5万平米,累计同比下降21.9%。

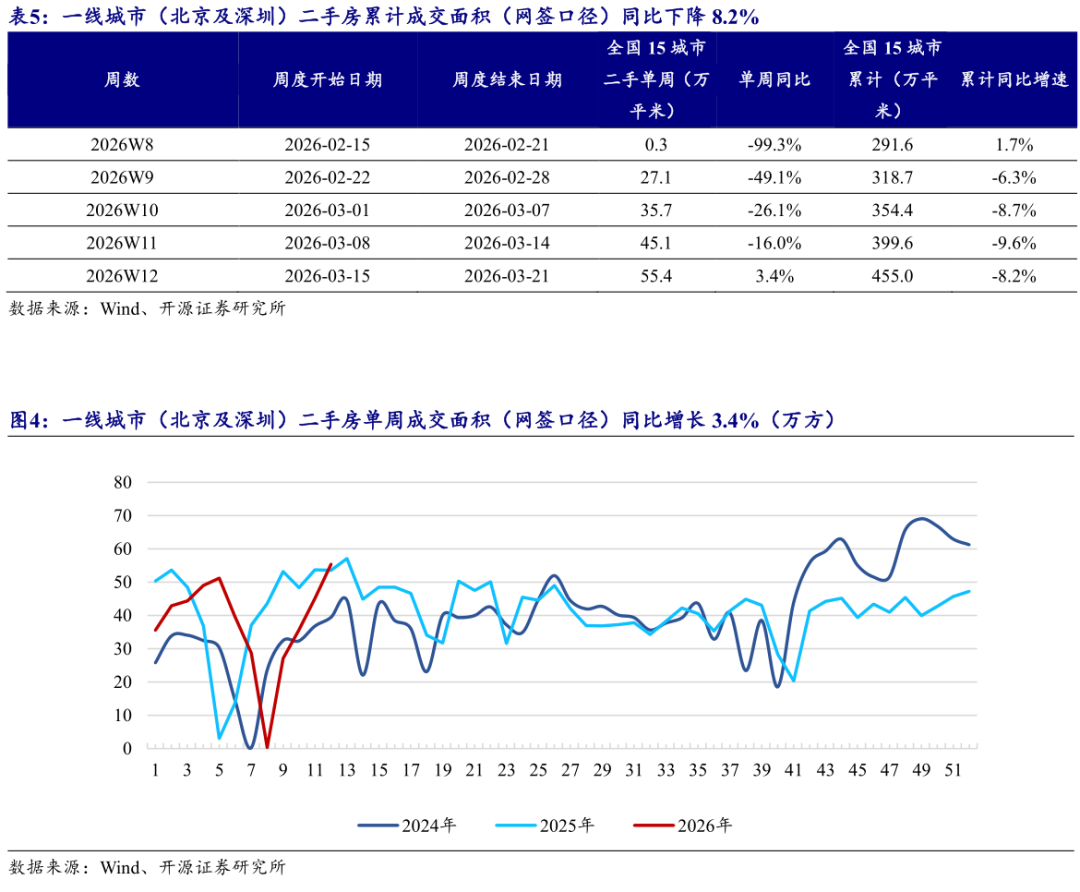

2.2、15城二手房成交面积同比下降

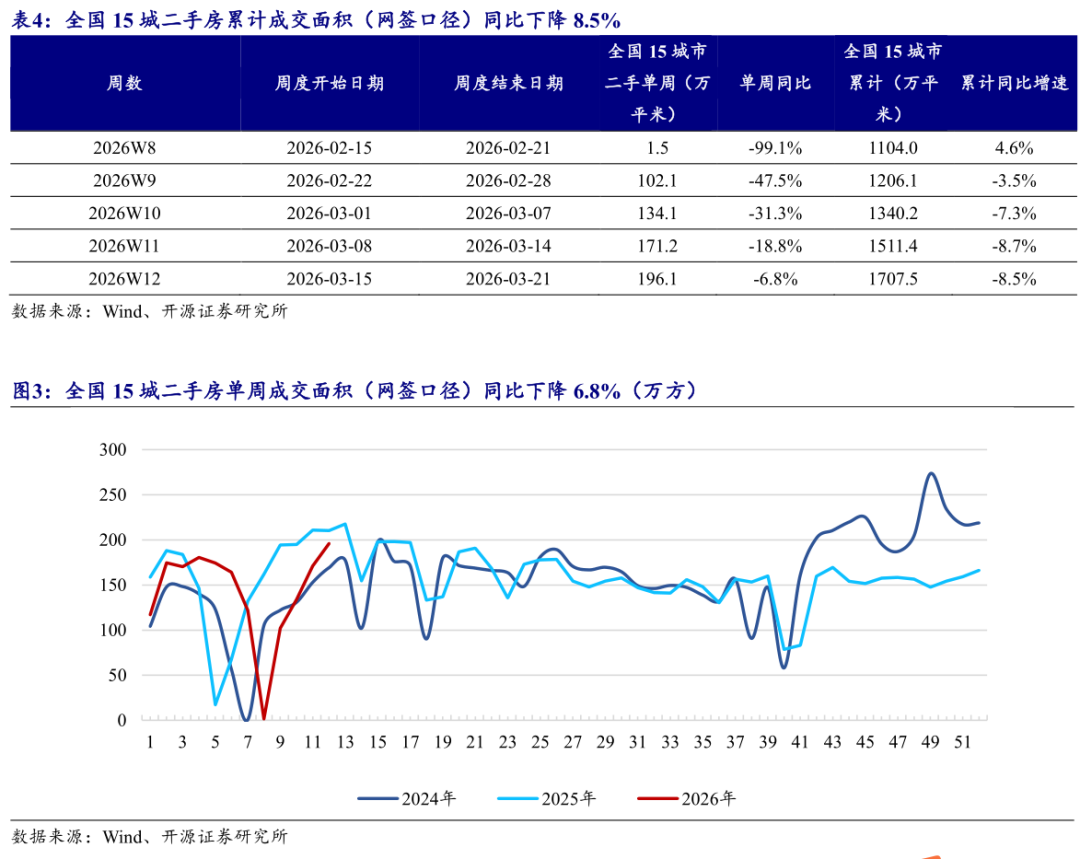

根据房管局数据,2026年第12周,全国15城二手房单周成交面积(网签口径)196.1万平米,单周同比下降6.8%;全国15城二手房累计成交面积(网签口径)1707.5万平米,累计同比下降8.5%。

根据房管局数据,2026年第12周,一线城市(北京及深圳)二手房单周成交面积(网签口径)55.4万平米,单周同比增长3.4%;一线城市(北京及深圳)二手房累计成交面积(网签口径)455万平米,累计同比下降8.2%。

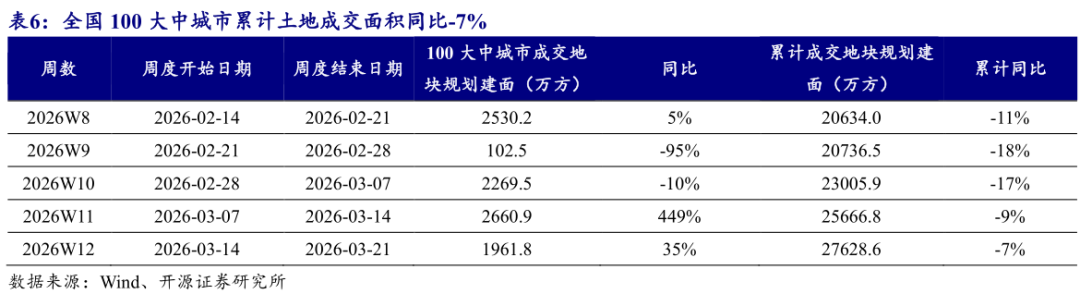

3、投资端:100大中城市土地成交面积单周同比增长

2026年第12周,全国100大中城市成交土地规划建筑面积1961.8万平方米,同比增长35%。2026年前12周,全国100大中城市成交土地规划建筑面积27628.6万平方米,累计同比下降7%。

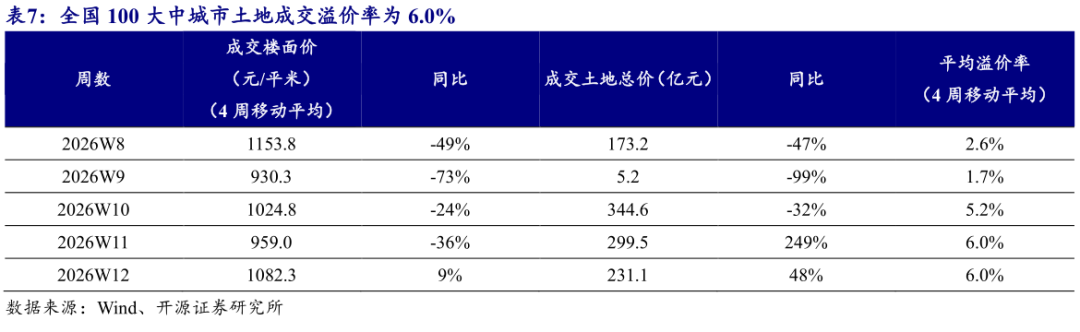

2026年第12周,全国100大中城市土地成交楼面价为1082元/平米,同比增长9%;土地成交总价231.1亿元,同比增长48%;平均溢价率(4周移动平均)为6.0%。年初土拍市场较为火热,土地溢价率维持较高水平。

3月伴随春节假期结束,多个城市恢复了土地出让,北京、宁波、长沙、东莞等城市都进行了土地出让:

(1)北京:3宗土地底价成交,顺义区2宗分别由北京住总和北京仁和日升摘得,昌平区1宗由铭嘉地产摘得。

(2)深圳:罗湖笋岗地块由深铁底价摘得,总价8.7亿元。

(3)宁波:建发房产联合体底价摘得海曙区段塘街道宅地,总价6.63亿元。

(4)长沙:3宗宅地底价成交,中国金茂摘得开福中心综合用地,总价20.27亿元。

(5)东莞:华润置地联合体底价摘得滨海湾新区交椅湾综合用地,总价13.1亿元。

4、价格端:二手房冰山指数环比继续下降

2026年第12周,冰山100指数为9994,周环比-0.1%,周同比-12.5%;其中北京、上海、深圳、广州周同比分别-14.9%、-11.1%、-10.1%、-12.8%,环比分别持平、+0.2%、-0.1%、-0.2%。

5、投资建议:维持行业“看好”评级

本周我们跟踪的全国30城新房成交面积和15城二手房成交面积均连续六周同比下降,反映出“小阳春”成色略有不足。本周央行提出继续实施好适度宽松的货币政策,南京和郑州均出台了一系列地产优化政策,在各项促进房地产市场止跌回稳政策作用下,预计房地产市场将迎来供需改善、价格企稳的良好局面,维持行业“看好”评级。推荐标的:(1)布局城市基本面较好、善于把握改善型客户需求的强信用房企:绿城中国、建发国际集团、招商蛇口、中国金茂、中国海外发展、建发股份、滨江集团、越秀地产;(2)住宅与商业地产双轮驱动,同时受益于地产复苏和消费促进政策:华润置地、新城控股、龙湖集团;(3)“好房子,好服务”政策下服务品质突出的优质物管标的:华润万象生活、绿城服务、保利物业、招商积余、滨江服务、建发物业。

6、风险提示

市场信心恢复不及预期,政策影响不及预期。

研究报告信息:

证券研究报告:《单周成交数据仍降,南京郑州地产政策优化》

对外发布时间:2026年3月22日

报告发布机构:开源证券研究所

免责声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。