(来源:传媒产业大视点)

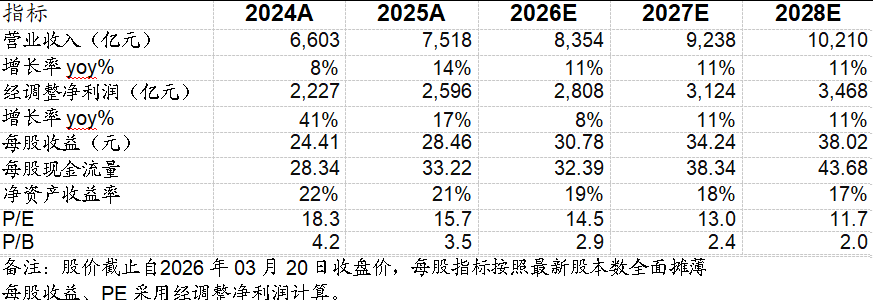

公司盈利预测及估值

报告摘要

事件:公司发布2025年年报。2025年,公司实现总收入7518亿元,同增14%;Non-IFRS净利润2596亿元,同增17%。其中4Q25,公司实现总收入1944亿元,同增13%;Non-IFRS经营利润695亿元,同增17%;Non-IFRS净利润647亿元,同增17%。

游戏再超预期,广告量价齐升,核心业务高质量增长。

(1)VAS:2025年,增值服务收入同增16%至3693亿元,其中4Q25同增14%至899亿元。

1、社交网络:4Q25收入同比增长3%,主要由视频账号直播服务和音乐订阅收入增长驱动。4Q25音乐订阅收入同比增长13%,长视频订阅收入同比增长 1%,小程序总使用时长同比增长超20%。

2、国内游戏:4Q25收入同比增长15%,主要得益于《三角洲行动》、《无畏契约》系列(PC及移动端)和《鸣潮》。《三角洲行动》在4Q25继续稳居全行业游戏前三;《无畏契约》PC版4Q25流水同增超30%;《无畏契约》手游版成为25年全行业最成功的新手游。《王者荣耀世界》PC端正式官宣定档2026年4月10日正式上线,此外移动端也将在随后加紧上线。

3、国际游戏:4Q25收入同比增长32%,主要由Supercell旗下游戏、《PUBG Mobile》和《鸣潮》驱动。《皇室战争》4Q25为国际市场按DAU排名第3的手游,平均DAU与流水同增超两倍,均创下历史新高。

(2)广告:2025年,广告收入同增19%至1450亿元,其中4Q25同增17%至411亿元。网络服务、本地生活服务等品类实现快速增长,但电商和金融服务品类增速放缓。微信商业化方面:视频号用户总使用时长有所增长,推动广告曝光量更快提升,广告加载率仍远低于行业同行。小程序吸引小游戏和微剧工作室更多的营销投入。微信搜索整体搜索量实现快速增长,带动商业搜索量提升,同时千次展示收益(RPM)也有所增长。

云业务实现盈利,AI领域加大投入。

(1)云服务:2025年,FBS收入同增8%至2294亿元,其中4Q25同增8%至608亿元。云服务4Q25收入同比增长22%,主要得益于云服务及迷你店铺电商交易手续费收入。公司聚焦高质量云收入增长,25年,尽管GPU供应受限且优先保障内部AI服务,云收入仍实现加速增长,调整后营业利润50亿元人民币。当前定价环境(尤其是内存与CPU领域)改善、AI需求旺盛、海外业务拓展,公司预计26年外部云服务收入将保持强劲增长,同时维持稳健的盈利能力与回报。

(2)AI:4Q25新AI产品相关投入达70亿元人民币,2025年全年达180亿元人民币——涵盖混元模型的人才、数据与训练成本,以及元宝的推理与营销费用(不含支持现有产品服务的 AI 相关投入,也不含腾讯云对外业务的 GPU 采购支出),预计2026年对新AI产品的投入将超过翻倍。

互联网龙头商业韧性凸显,AI时代见证大象起舞。公司核心业务富有韧性并产生充足的现金流,为其加大AI投入提供支撑,包括招募顶尖AI人才及升级AI基础设施。模型方面,混元3.0大语言模型智能水平持续提升;应用方面,元宝、WorkBuddy及QClaw等AI产品产生实际效用,AI投入有望为公司开拓新的机遇。考虑到公司在AI领域持续加大投入,预计公司2026-2028年收入8354/9238/10210亿元(前次26/27年为8429/9392亿元),经调整净利润2808/3124/3468亿元(前次26/27年为3003/3371亿元),重申“买入”评级。

风险提示:宏观经济疲软的风险、行业竞争加剧风险、政策风险、AI伦理和责任风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

作者:

康雅雯 | SAC编号:S0740515080001 | 邮箱:kangyw@zts.com.cn

晏诗雨 | SAC编号:S0740523070003 | 邮箱:yansy@zts.com.cn

本篇报告全文请参照中泰传媒互联网团队3月22日外发的《腾讯控股4Q25业绩点评:核心业务韧性凸显,AI领域加大投入》,内容以正式报告为准。

特别声明:

本订阅号为中泰证券传媒互联网团队设立的。本订阅号不是中泰证券传媒互联网团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

团队介绍

康雅雯:英国约克大学硕士,2013年加入中泰证券,从事传媒互联网行业研究13年,紧密跟踪文化产业发展趋势,洞察行业投资机会,注重基本面研究,在AI产业链及应用、图书出版、影视内容、广告营销、娱乐消费等领域具有独到见解。荣获金牛奖最佳行业分析师(2018年、2025年)、新浪财经金麒麟菁英分析师(2023-2025年)。

朱骎楠:上海财经大学硕士,2015年入行专注传媒领域研究,特色为游戏与区块链方向。游戏领域,对国内外游戏产业和业内公司有深入研究;AI产业链领域,深度跟踪各类AI模型技术迭代及AI对电力需求趋势;区块链领域,研究web3.0相关港美股相关标的。荣获金牛奖最佳行业分析师(2018年、2025年,团队核心成员)。

李昱喆:香港城市大学硕士。2022年8月加入中泰证券研究所,主要覆盖出版、AI+教育、虚拟现实、娱乐消费等板块。擅长细分产业及上市公司基本面分析。荣获金牛奖最佳行业分析师(2025年,团队核心成员)、新浪财经金麒麟菁英分析师(2023-2025年,团队核心成员)

晏诗雨:复旦大学金融硕士。2021年入行专注消费领域研究,主要覆盖IP及IP衍生品、消费互联网板块,对产业链及龙头公司基本面进行深度研究及密切跟踪,对新消费赛道具备跨行业视角的独特观察。荣获金牛奖最佳行业分析师(2025年,团队核心成员)、新浪财经金麒麟菁英分析师(2025年,团队核心成员)。

陈志祥:莫纳什大学金融与会计学士、悉尼大学金融硕士,2025年加入中泰证券传媒互联网团队,研究跟踪AI大模型及应用方向。

田明昊:北京大学硕士,多年文化传媒产业从业经历,2026年1月加入中泰证券,主要覆盖AI内容、AI营销、影视娱乐等板块。