(来源:浪哥财经)

碳纤维,引领轻量化革命!

3月11日,我国自主研发的T1200级超高强度碳纤维全球首发,中国也成为全球首个实现该级别碳纤维百吨级量产的国家。

碳纤维被誉为“黑色黄金”,是航空航天、高端装备、新能源等领域的核心材料,长期占据全球材料科技竞争的制高点。

碳纤维之所以能成为高端制造的“香饽饽”,核心在于两大硬核优势。

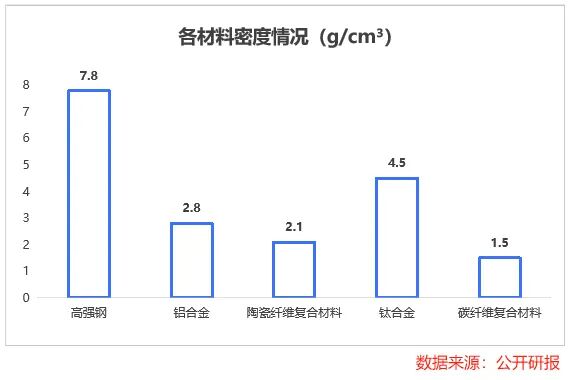

其一,密度低。

碳纤维复合材料的密度仅为高强钢的1/5,在新能源汽车、航空航天等领域应用,可大幅降低产品整体重量,有效提升性能。

其二,抗拉强度出众。

碳纤维复合材料的抗拉强度可达钢铁的5至10倍,能在承受巨大载荷的同时保持结构稳定,适配航空航天、高端机械等对强度和刚度要求极高的领域。

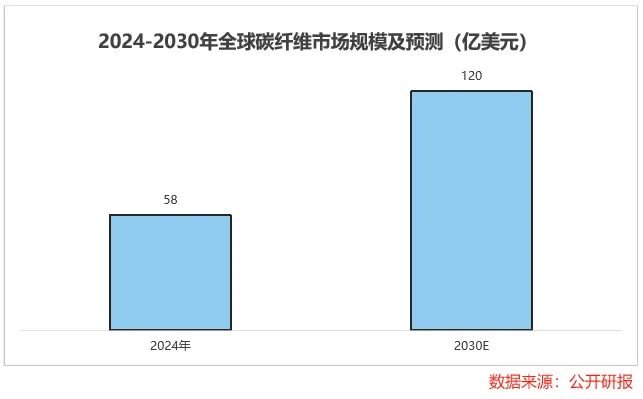

预计2024到2030年,全球碳纤维市场规模将从58亿美元增长至120亿美元,有望实现翻倍增长!

2020年时,东丽、东邦和三菱三家海外企业占据全球碳纤维市场超四成产能,形成行业垄断格局。

如今,中国碳纤维产业正迎头赶超!

数据显示,2021至2025年我国碳纤维产量年均增速超30%,目前产能约占全球总产能的50%,稳居全球第一。

而光威复材,正是国产碳纤维打破海外垄断的关键力量!

碳纤维第一股

打破海外垄断

光威复材的发展轨迹,是中国碳纤维产业从无到有、从有到强的生动缩影。

公司以威海市碳素鱼竿厂起家,凭借自主研发与技术创新,率先踏入中国碳纤维产业赛道。

2005年,光威复材实现T300级别碳纤维工程化生产,一举打破海外技术垄断,在全球市场上占据了一席之地。

2017年,公司成为国内首家碳纤维上市企业,借助IPO募资建成两条碳纤维生产线,逐步搭建起“纤维、树脂、装备、检验检测”的全产业链布局,为后续发展筑牢了坚实根基。

在核心技术领域,公司的原丝研发不断取得突破,率先实现T300至T1100级高强碳纤维、M40J至M65J级高模碳纤维的全系列产品覆盖。

而技术的持续突破,离不开公司常年稳定的研发投入。

2021到2024年,光威复材每年都要投入约2亿元进行研发,研发费用率更是多年保持在6%以上。

2024年年报显示,公司T800级碳纤维性能稳定性持续提升,T1100级碳纤维及复合材料产业化制备等重点项目也在稳步推进。

依托高附加值的技术优势,公司毛利率长期保持行业领先。

2021年到2025年前三季度,光威复材毛利率均保持在40%以上,领先于中复神鹰、吉林化纤等同行业公司,成为高端碳纤维赛道的佼佼者。

凭借硬核的产品与技术实力,公司也赢得了核心客户的认可。

2024年年报显示,其GW300碳纤维PCD成为中国商飞直签的首个碳纤维PCD产品,舱内结构用预浸料产品也获中国商飞正式批准。

不仅如此,光威复材还是我国商业航天卫星用碳纤维的核心供应商,并于2025年12月凭借“航天用高强高模碳纤维”斩获制造业单项冠军称号。

2024年,公司航空航天业务实现营收14.36亿元,营收占比近60%。

为进一步巩固竞争优势,公司持续加码产能建设。

2021年到2025年前三季度,光威复材固定资产从13.84亿元攀升至33.06亿元。2025年,公司碳纤维总产能已达2万吨,预计2026年还将新增1.4万吨产能,产能规模持续扩容。

扩产最担心产得出却卖不掉,但光威复材已提前锁定订单。

2024年12月,公司与客户A签下36.64亿元大额订单,2025年6月又签订6.58亿元补充订单,累计订单金额已接近其2024年营收的两倍。

如今的光威复材,已然成为国产碳纤维领域的佼佼者,但在全球碳纤维产业的激烈角逐中,公司并非高枕无忧。

下游需求旺盛

支撑业绩修复

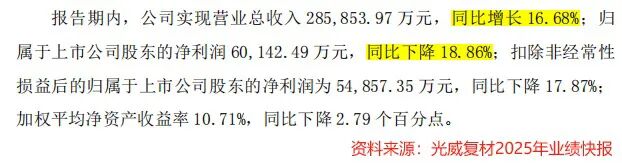

受碳纤维价格下行影响,光威复材的经营业绩迎来阶段性承压。

根据业绩快报,光威复材2025年实现营收28.59亿元,同比增长16.68%;净利润6.01亿元,同比下降18.86%,陷入业绩增长困境。

不过,从下游需求端的强劲表现来看,公司业绩未来有望得到修复,核心驱动力来自这两处。

一方面,风电行业是拉动碳纤维需求的关键引擎。

碳纤维凭借高强度、低密度的特性,能显著提升叶片刚性、降低整体重量,成为大型海上风电机组的关键结构材料。预计2030年,全球风电叶片对碳纤维的需求有望达到20万吨。

作为全球率先实现风电碳梁产业化的企业,光威复材在风电领域的优势显著。

目前,公司拥有70条风电碳梁相关生产线,其15米碳梁产品长度偏差不超过8毫米,优于12毫米的行业标准,压缩强度更突破1300兆帕,满足海上长叶片的严苛要求。

2025年半年报显示,公司风电碳梁业务营收达3.69亿元,同比大增47.95%,展现出强劲的增长势头。

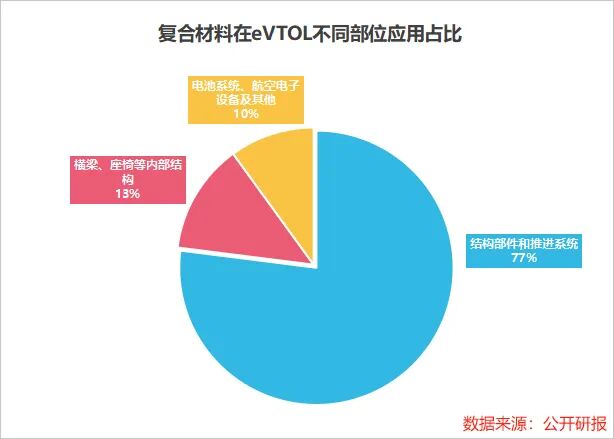

另一方面,低空经济的崛起,为碳纤维产业打开了全新的需求蓝海。

eVTOL作为低空经济的核心载体,其整体应用的复合材料中,有77%用于机体结构部件和推进系统,且超九成都是碳纤维复合材料。

2025年9月,光威复材与上工申贝签署投资合作协议,拟共同成立以民用航空器零部件为主业的合资公司,正式切入低空经济领域。

未来,随着低空飞行器的加速研发、生产与应用,光威复材有望实现产品的加速放量。

下游需求的持续爆发,为光威复材走出业绩困境、实现经营状况的修复筑牢了坚实基础。

依托数十年的前瞻布局与持续的研发投入,光威复材不仅受益于中国高端制造的升级浪潮,更在全球碳纤维产业的竞争中不断夯实自身的话语权。

未来,公司也将继续扛起碳纤维国产替代的大旗,在全球材料产业的竞争中持续突破!