(来源:储能盒子)

近日,南都电源一笔重磅交易,宣告了彻底剥离铅酸业务,将经营中心完全转向AIDC锂电领域。

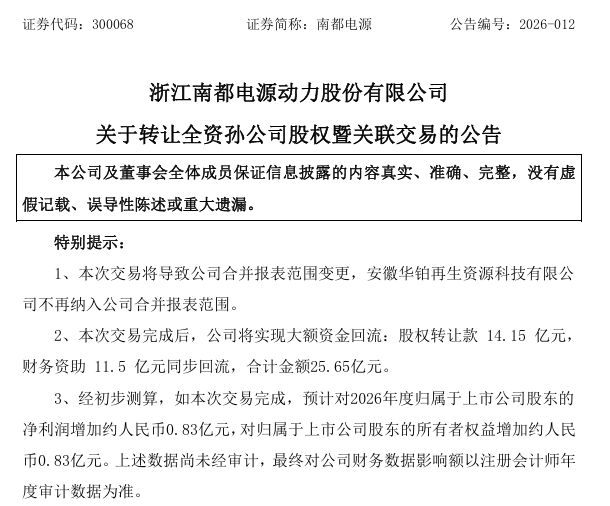

根据3月13日披露的公告,南都电源拟将从事铅回收的全资孙公司安徽华铂再生资源科技有限公司100%股权转让给安徽省厚基联能运营管理合伙企业,根据评估报告及双方协商,本次股权交易作价为14.15亿元,同时南都电源可收回11.5亿元的财务资助款,合计回笼资金25.65亿元。这笔交易预计将为南都电源2026年增加归母净利润0.83亿元。

这不是南都第一次对铅酸业务做切割,五年前就已将两轮民用铅酸电池核心资产,分两次出售给雅迪,逐步退出了两轮车铅酸电池生产赛道。此次再生铅业务的出清,意味着这家从铅酸赛道发家的老牌企业,正式斩断铅酸上下游全链条,完成了从铅电到锂电的战略转型。

决心不可谓不大,但问题是,这一刀切下去,真能救活南都电源吗?答案恐怕没那么简单。细看这总交易背后的资产腾挪首发与财务困局,会发现事情远比“剥离亏损资产、聚焦主业”的官方表述更为复杂。

用南都的钱,买南都的资产?

此次转让的华铂再生资源,曾一度是南都电源电池回收业务的重要资产。这家公司成立于2014年,最初由朱保德、朱保义兄弟分别持股51%和49%,主营业务为再生铅。

公司成立的同一年,朱宝德便将所持51%股权转让给南都伟峰,作价3.06亿元,而南都伟峰的实控人正是彼时南都电源实控人周庆治。次年,这部分股权又从南都伟峰转入南都电源名下,交易价格为3.16亿元,对应华铂整体估值约6.2亿元。

到了2017年,南都电源继续通过股权+现金的方式,向朱保义购买了华铂再生剩余49%股权,交易总对价19.6亿元,其中股份支付14.7亿元,现金支付4.9亿元,交易价格对应华铂再生整体估值约40亿元。自此,华铂再生成为南都电源的全资子公司。同年,朱保义入职南都电源,后一路升至董事长。

前前后后,南都电源累计投入22.76亿元,将再生铅业务完整纳入集团,意图打造铅酸电池的全产业链闭环。

收购之后的几年,华铂确实不负所望。2015年至2019年,其净利润从1.38亿元逐年增长至5.58亿元,成为南都电源名副其实的“现金牛”。

好景不长,2020年,华铂净利润骤降至1.47亿元,同比跌超七成。此后几年持续震荡下行,2021年为6270万元,2022年回升至1.47亿元,但2023年再度转亏,全年净亏损2299万元,2024年亏损扩大至4691万元。截至2025年10月底,华铂净资产已缩水至约3.32亿元。

2025年上半年,南都电源再生铅业务毛利率跌至-11.02%,陷入越生产越亏的窘境;收入同比大幅下滑72.33%,仅剩7.59亿元。“现金牛”不见踪影,变成了一块拖累业绩的烫手山芋。

多年来,为了维持华铂的运营,南都电源长期通过财务资助的方式向其输血。数据显示,2022年和2023年,双方往来款全年最多达77亿,到2025年上半年末,华铂尚未偿还余额约23.94亿。

就在今年1月初,南都电源又向华铂增资10亿元。南都方面解释称,这10亿元原本是对华铂的财务资助,通过增资将其性质从债权转为股权,目的是为了在后续出售时加快回款速度。

换句话说,提出增资款,华铂实际估值约4亿元,相较22.76亿元的收购总价,华铂在账面上已缩水超八成。

在此背景下,剥离亏损资产回笼资金,成为南都电源必然选择。

再来看接盘方,这家公司同样来历不浅。厚基联能成立于今年1月14日,难免让人怀疑就是就是为这笔交易而设。穿透股权来看,厚基矿业持股60%,厚基环能持股40%,其中,厚基矿业为实际控制方。而持有厚基矿业60%股份的实际控制人王东,又与朱保义此前存在合伙关系。

有意思的是,智通汇能持有厚基环能剩下的40%股份,而智通汇能背后,正是朱保义和周庆治控制的杭州南都电源有限公司,两人分别持股20%和80%。

层层穿透下来不难发现,华铂再生资源此番转手,其实并未真正离开周庆治和朱保义的掌控范围。这本质上是一笔左手倒右手的关联交易。

而作为买方背后的关键人物,朱保义近期正接连质押所持南都电源股份。截至目前,他累计质押比例已达71.77%,占公司总股本4.48%。换言之,用来收购华铂的资金,某种程度上正是以南都电源的股权为杠杆筹措而来。

断臂求生,成效仍待时间检验

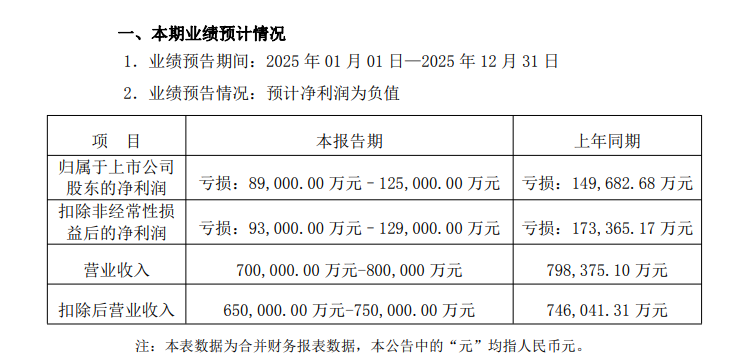

今年一月底,南都电源发布2025年年度业绩预告,预计全年归属于上市公司股东的净利润亏损8.90亿元至12.50亿元,扣非后净利润亏损9.30亿元至12.90亿元。这已经近6年来第4次陷入亏损,累计亏损额高达33.68亿元。

更令人担忧的是公司的财务状况。截至2025年三季度末,南都电源总负债已达137.46亿元,资产负债率攀升至79.01%,而账上货币资金仅有18.64亿元。对比同期短期借款49.62亿元及一年内到期非流动负债13.87亿元,短期资金缺口超过44亿元。

事实上,南都电源自陷入亏损泥潭以来,一直没有坐以待毙。2025年4月,南都电源曾策划赴港上市,试图通过搭建境外融资平台拓宽资金来源,但最终不了了之。12月,又策划控制权变更事项,但仅历时八天便无疾而终。两次突围接连受挫后,摆在南都电源面前的路已经不多。

此次剥离再生铅业务,是南都电源在自救路上迈出的一大步,超25亿元的回笼资金对缓解短期流动性压力无疑是雪中送炭,与此同时,甩掉持续亏损的铅酸包袱,也能让财务报表看起来好看不少。

不过断臂只是手段,求生才是目的,回笼的资金往哪儿投,才是市场和投资者真正关心的问题。

按照南都电源的规划,今后将聚焦AIDC锂电储能领域。随着人工智能大模型的爆发式发展,算力需求激增,数据中心的能耗和备电需求也随之水涨船高。对南都电源而言,这的确是一个不容错过的风口。

从财务数据来看,储能业务已成为南都电源营收的基本盘。2025年半年报显示,公司电力储能营收9.47亿元,通信与数据中心储能营收18.9亿元,两项合计营收占比超过七成。而锂离子电池产品更是以19.94亿元的营收成为第一大收入来源,转型的成效正在逐步显现。

政策东风也在持续劲吹。2026年政府工作报告中,“算电协同”首次被写入,而新型储能已经连续三年出现在报告中。算力、储能与电力的协同发展,被提升到国家战略层面进行布局,这对转型深耕AIDC储能赛道的南都电源而言,无疑是重要的政策利好。

2025年,南都电源相继中标万国数据1.2GW高压锂电数据中心年度框采项目,以及一个美国数据中心5.2亿元的高压锂电项目。这些订单不仅验证了南都电源在技术上的积累,也说明其产品已具备打入国际高端市场的竞争力。

订单的转化也颇为可观。截至2025年10月底,南都电源在手未发货订单约89亿元。其中,大储订单55亿元(国内40亿元、海外15亿元),数据中心锂电订单16.7亿元(均为海外订单),另有民用锂电订单3.8亿元、通讯锂电订单4.7亿元。从订单结构来看,海外市场和数据中心赛道正成为公司增长的重要引擎。

为了匹配持续增长的市场需求,南都电源也在加紧扩产。公司副总裁刘成浩透露,南都现有AIDC锂电产能1.5GWh,预计今年将扩产1GWh,合计产能达到2.5GWh。

过去由于铅酸业务的拖累,资源难以集中,南都电源在这条赛道上始终未能形成规模优势。如今铅酸包袱彻底卸下,公司可以心无旁骛地押注AIDC储能。

然而,转型从来不是一蹴而就的事。AIDC锂电储能虽热,但入局者众多,既有传统的储能巨头,也有跨界而来的科技公司,竞争早已白热化。

南都电源能否凭借这笔卖资产换来的资金,在激烈的市场角逐中杀出一条血路,仍是未知数。账面上的订单固然可观,但能否转化为可持续的盈利能力,还需要时间检验。