(来源:地产冲冲冲)

精品原创,恳请多多支持开源地产!

齐东 13524603437

SAC编号:S0790522010002

投资要点

核心观点:单周住宅成交同比仍降,十五五规划纲要正式发布

本周我们跟踪的全国30城新房成交面积同比下降,我们跟踪的15城二手房成交面积同比下降,反映出“小阳春”成色略有不足。从政策端看,本周多部门出台了多项重要政策,自然资源部提出新增建设用地与存量建设用地盘活挂钩机制,明确提出建立健全新增建设用地与存量建设用地盘活挂钩机制,积极扭转土地市场供需关系;十四届全国人大三次会议民生主题记者会上,住房城乡建设部部长倪虹介绍说:“我们将会同有关部门,坚持长短结合、标本兼治,坚决稳住楼市”,这表现出政府部门对房地产市场的强大信心。我们认为,在各项促进房地产市场止跌回稳政策作用下,预计房地产市场将迎来供需改善、价格企稳的良好局面,维持行业“看好”评级。

推荐标的:(1)布局城市基本面较好、善于把握改善型客户需求的强信用房企:绿城中国、建发国际集团、招商蛇口、中国金茂、中国海外发展、建发股份、滨江集团、越秀地产;(2)住宅与商业地产双轮驱动,同时受益于地产复苏和消费促进政策:华润置地、新城控股、龙湖集团;(3)“好房子,好服务”政策下服务品质突出的优质物管标的:华润万象生活、绿城服务、保利物业、招商积余、滨江服务、建发物业。

自然资源部提出新增建设用地与存量建设用地盘活挂钩机制

自然资源部:2026年3月5日,自然资源部、国家林业和草原局联合发布《关于进一步做好自然资源要素保障的通知》。通知内容涵盖规划、审批、耕地、生态、产业等多个维度,通过优化土地、海洋、林业、草原等自然资源的供给和管理机制,为国家重大基础设施、民生项目以及新兴产业发展提供坚实的要素保障。

3月13日,《中华人民共和国国民经济和社会发展第十五个五年规划纲要》正式发布。纲要中第十四章节为“推动房地产高质量发展”,提出:加快构建房地产发展新模式,健全多主体供给、多渠道保障、租购并举的住房制度,实现更高水平住有所居。

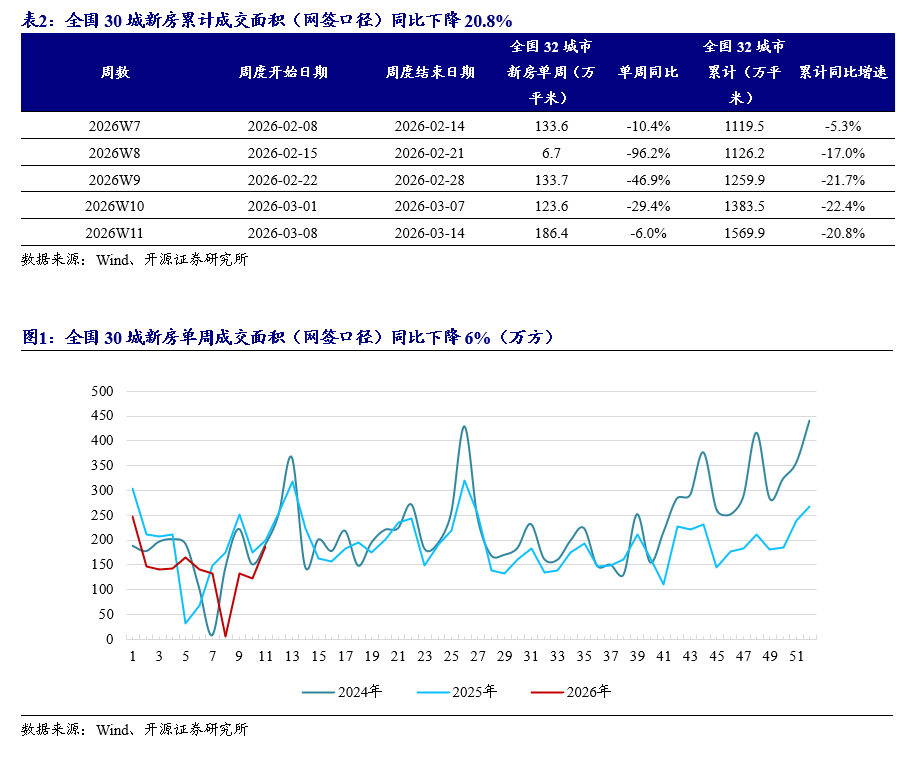

市场端:新房二手房成交面积同比下降,土地成交面积同比高增

销售端:2026年第11周,全国30城新房单周成交面积(网签口径)186.4万平米,单周同比下降6%;全国32城新房累计成交面积(网签口径)1569.9万平米,累计同比下降20.8%。2026年第11周,全国15城二手房单周成交面积(网签口径)171.1万平米,单周同比下降18.8%;全国15城二手房累计成交面积(网签口径)1511.4万平米,累计同比下降8.7%。

投资端:2026年第11周,全国100大中城市成交土地规划建筑面积2656.5万平方米,同比增长448%。全国100大中城市土地成交楼面价为959元/平米,同比下降36%;土地成交总价299.2亿元,同比增长249%;平均溢价率(4周移动平均)为6.0%。年初土拍市场较为火热,土地溢价率稳步提升。

风险提示:市场信心恢复不及预期,政策影响不及预期。

正 文

1、十五五规划纲要正式发布,自然资源部提出新增建设用地与存量建设用地盘活挂钩机制

(1)2026年3月5日,自然资源部、国家林业和草原局联合发布《关于进一步做好自然资源要素保障的通知》。通知内容涵盖规划、审批、耕地、生态、产业等多个维度,通过优化土地、海洋、林业、草原等自然资源的供给和管理机制,为国家重大基础设施、民生项目以及新兴产业发展提供坚实的要素保障。

政策点评:本次政策优化了整体流程,提升自然资源要素配置效率;同时在全国土空间规划许可制度下,对实现国土空间规划“一张图”联网的省份,由省级政府统筹“十五五”新增建设用地指标,从省级层面把控建设用地总规模,将限制建设用地的无序扩张,扭转土地市场供需关系。政策明确在城镇开发边界内,因成片开发征收土地的,不再单独编制土地征收成片开发方案,大大缩短了征地周期,利于城市更新和保障房项目快速落地。同时零星地块的供应渠道被打开,未来土地市场的热点有望从“远郊新区”转向“中心城区的更新改造”。

严控增量土地,存量土地盘活市场空间较大。本次政策明确提出建立健全新增建设用地与存量建设用地盘活挂钩机制,年度新增城乡建设用地原则上不得超过盘活存量土地面积。新增建设用地优先保障重大项目建设和民生事业发展,原则上不用于经营性房地产开发。我们认为,政策落地后普通商品住宅的新增土地供应将大幅减少,全国土地市场将进入“存量时代”,地方政府不能再依赖大规模新增建设用地来推动城市扩张,而是通过城市更新、低效用地再开发、闲置土地处置等方式获取发展空间。据中指不完全统计,截至2026年2月末,全国28个省市已公示的拟使用专项债收购闲置存量土地的总金额超7700亿元,专项债实际发行超3350亿元,占比约43%。

(2)3月13日,《中华人民共和国国民经济和社会发展第十五个五年规划纲要》正式发布。纲要中第十四章节为“推动房地产高质量发展”,提出:加快构建房地产发展新模式,健全多主体供给、多渠道保障、租购并举的住房制度,实现更高水平住有所居。”

(3)住建部采纳建议,将《物业管理条例》更名《物业服务条例》,行业分类改为“物业服务”。

(4)在3月9日下午举行的十四届全国人大三次会议民生主题记者会上,住房城乡建设部部长倪虹介绍说:“我们将会同有关部门,坚持长短结合、标本兼治,坚决稳住楼市。”

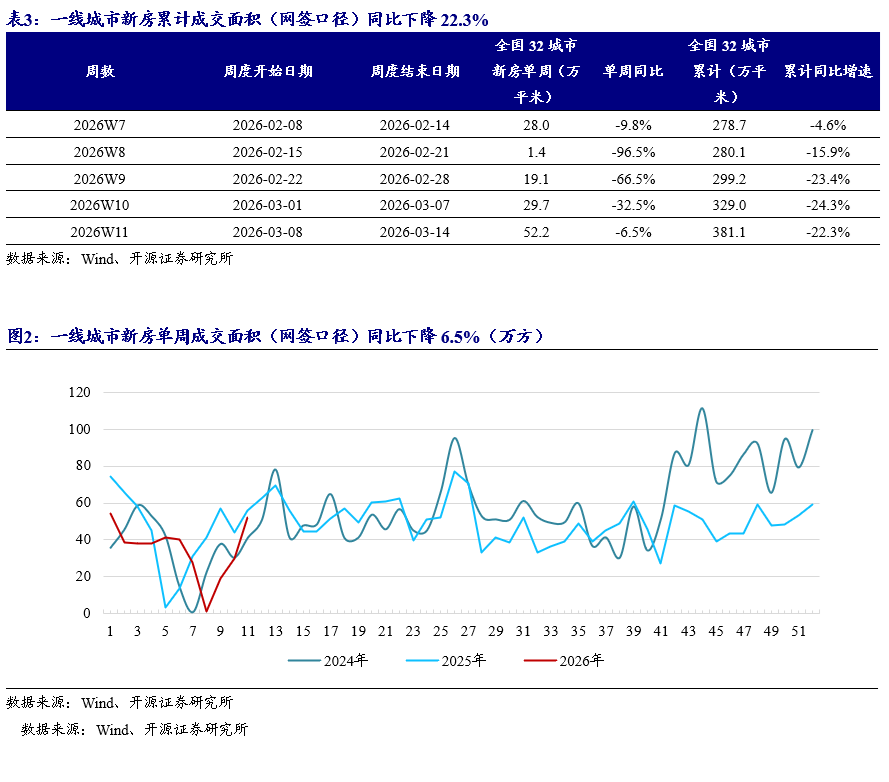

2、销售端:新房、二手房成交面积同比均下降

2.1、全国30城新房成交面积同比下降

根据房管局数据,2026年第11周,全国30城新房单周成交面积(网签口径)186.4万平米,单周同比下降6%;全国32城新房累计成交面积(网签口径)1569.9万平米,累计同比下降20.8%。

根据房管局数据,2026年第11周,一线城市新房单周成交面积(网签口径)52.1万平米,单周同比下降6.5%;一线城市新房累计成交面积(网签口径)381.1万平米,累计同比下降22.3%。

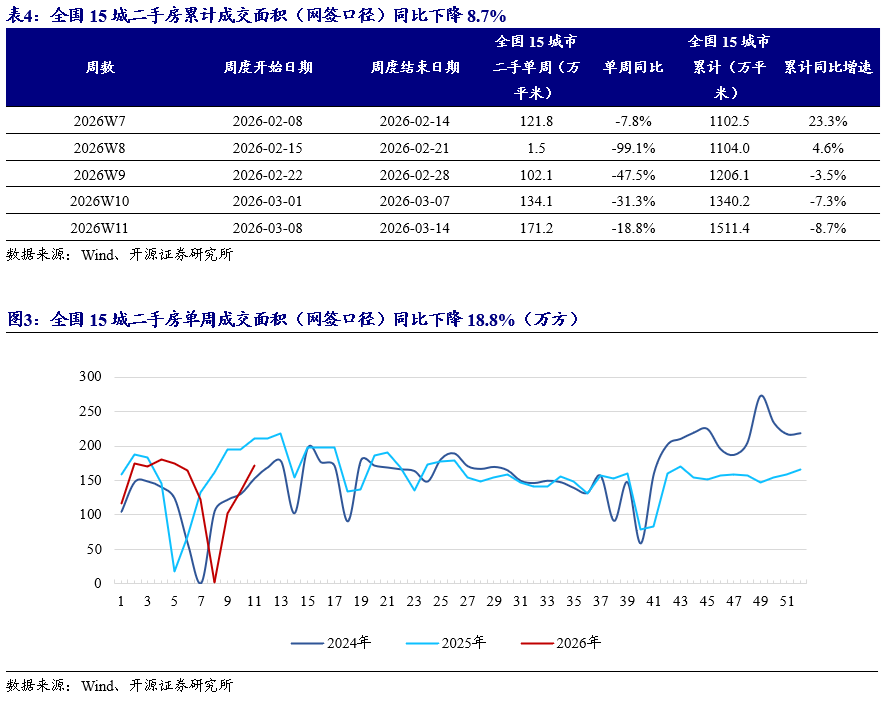

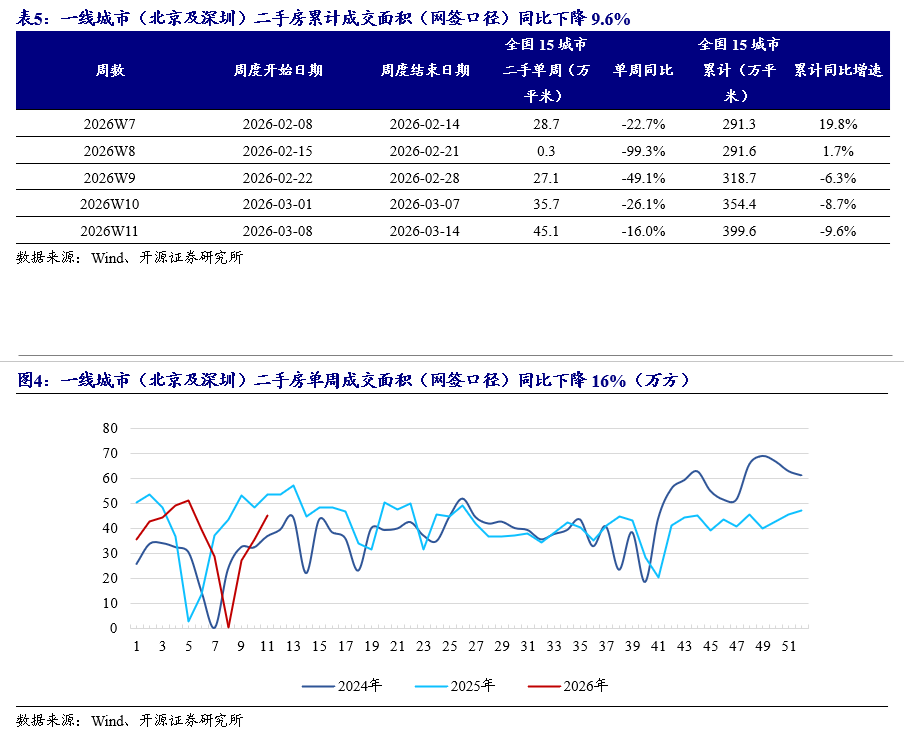

2.2、15城二手房成交面积同比下降

根据房管局数据,2026年第11周,全国15城二手房单周成交面积(网签口径)171.2万平米,单周同比下降18.8%;全国15城二手房累计成交面积(网签口径)1511.4万平米,累计同比下降8.7%。

根据房管局数据,2026年第11周,一线城市(北京及深圳)二手房单周成交面积(网签口径)45.1万平米,单周同比下降16%;一线城市(北京及深圳)二手房累计成交面积(网签口径)399.6万平米,累计同比下降9.6%。

3、投资端:100大中城市土地成交面积累计同比下降9%

2026年第11周,全国100大中城市成交土地规划建筑面积2656.5万平方米,同比增长448%。2026年前11周,全国100大中城市成交土地规划建筑面积25655.7万平方米,累计同比下降9%。

2026年第11周,全国100大中城市土地成交楼面价为959元/平米,同比下降36%;土地成交总价299.2亿元,同比增长249%;平均溢价率(4周移动平均)为6.0%。年初土拍市场较为火热,土地溢价率稳步提升。

3月伴随春节假期结束,多个城市恢复了土地出让,上海、杭州、宁波等城市都进行了土地出让:

(1)上海:3宗土地1宗溢价,收金68亿元,上海城开底价摘得徐汇长桥地块,绿城溢价6.6%竞得蟠龙路地块,象屿&金茂底价摘得嘉定新城地块。

(2)杭州:保利溢价竞得城东新城和萧山世纪城宅地,两宗地块总价48亿元。

(3)宁波:绿城竞得两宗鄞州区宅地,总价11.4亿元。

4、投资建议:维持行业“看好”评级

本周我们跟踪的全国30城新房成交面积同比下降,我们跟踪的15城二手房成交面积同比下降,反映出“小阳春”成色略有不足。从政策端看,本周多部门出台了多项重要政策,自然资源部提出新增建设用地与存量建设用地盘活挂钩机制,明确提出建立健全新增建设用地与存量建设用地盘活挂钩机制,积极扭转土地市场供需关系;十四届全国人大三次会议民生主题记者会上,住房城乡建设部部长倪虹介绍说:“我们将会同有关部门,坚持长短结合、标本兼治,坚决稳住楼市”,这表现出政府部门对房地产市场的强大信心。我们认为,在各项促进房地产市场止跌回稳政策作用下,预计房地产市场将迎来供需改善、价格企稳的良好局面,维持行业“看好”评级。

推荐标的:(1)布局城市基本面较好、善于把握改善型客户需求的强信用房企:绿城中国、建发国际集团、招商蛇口、中国金茂、中国海外发展、建发股份、滨江集团、越秀地产;(2)住宅与商业地产双轮驱动,同时受益于地产复苏和消费促进政策:华润置地、新城控股、龙湖集团;(3)“好房子,好服务”政策下服务品质突出的优质物管标的:华润万象生活、绿城服务、保利物业、招商积余、滨江服务、建发物业。

5、风险提示

市场信心恢复不及预期,政策影响不及预期。

研究报告信息:

证券研究报告:《十五五规划纲要正式发布,住建部表态坚决稳住楼市》

对外发布时间:2026年3月15日

报告发布机构:开源证券研究所

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

开源证券股份有限公司

开源证券地产建筑团队

分析师

齐东 13524603437

SAC编号:S0790522010002

胡耀文

SAC编号:S0790524070001