(来源:财报是本故事书)

系列二:华域汽车2024年报解读及未来展望

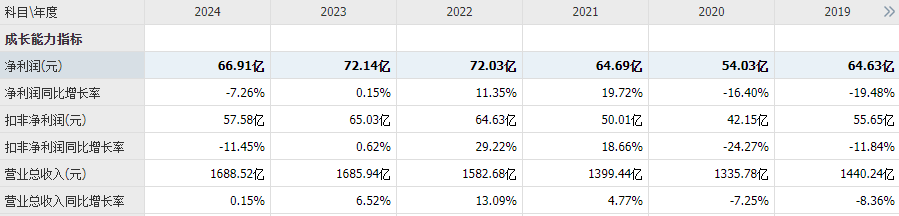

2025年4月28日华域汽车公布了2024年度经营业绩:营收1688.52亿元同比小幅增长0.15%,净利润66.91亿元同比下降7.26%;

公司这份业绩表现一般,但次日公司股份却大幅上涨2.53%,这又是为什么呢?

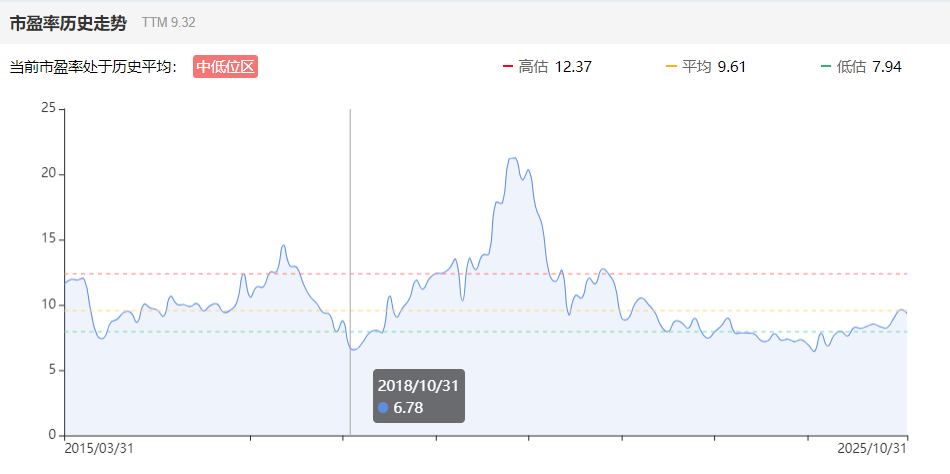

2025年4月28日公司股价16元,市值504亿元,2024年净利润66.91亿元,对应PE7.5倍,公司每股净资产20.53元,对应PB0.78.

极低的估值,如果公司经营稳健,业绩不增长,也能获得资金的认可,2025年公司的业绩慢慢得到改善,估值也开启了慢慢修复之路。

下面我们来解读一下公司这份年报:

1、营业收入

分产品:

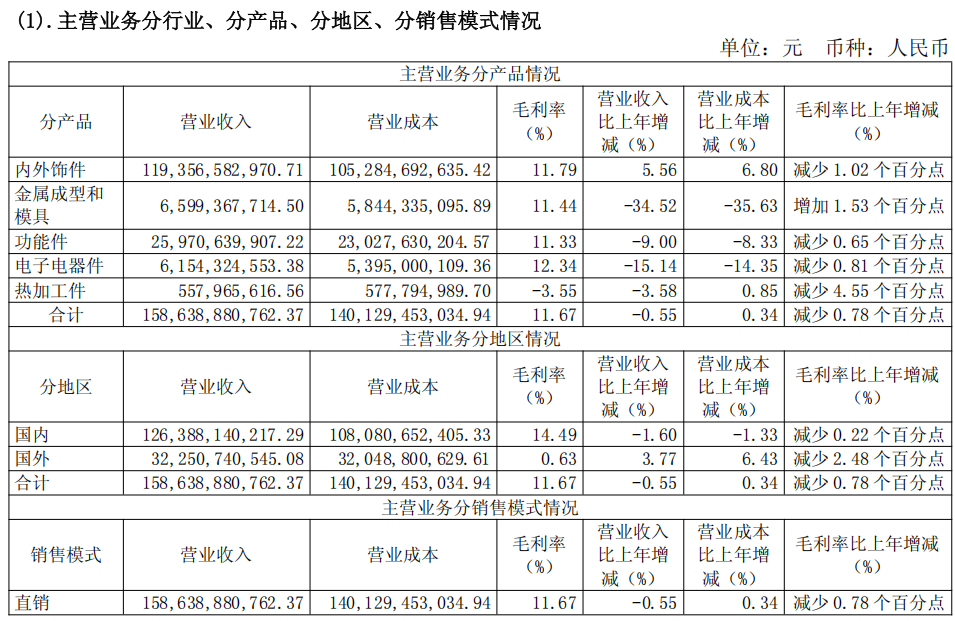

2024年公司第一大主营内外饰件营收1193.6亿元同比增长5.56%,毛利率11.79%较去年同期同比下降1.02%;其余产品营收都以下降为主。

国内营收1263.9亿元同比下降4.6%,毛利率14.49%同比减少0.22%;国外营收同比小幅增长3.77%,但毛利率仅为0.63%,实在是低得可怜。可见公司在国外市场里的竞争力依旧是非常弱。

2、毛利率、净利率

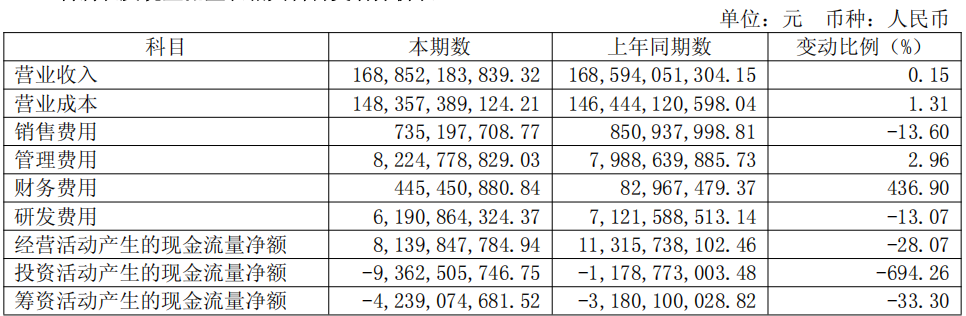

2024年公司毛利率12.14%较去年同期13.32%下降1.18%,净利率4.43%较去年同期4.8%下降0.37%,公司毛利率下降主要原因汽车行业竞争非常激烈,降价压力持续传导。

在期间费用里,销售费用下降较多,主要原因是物流及包装费用下降所致;管理费用增长较多,主要原因是公司运营及业务重组费用增加所致;财务费用大幅增长,主要原因是汇率变化导致的汇兑损失增加所致。

下面我们来看下公司的资产负债表:

1、类现金、有息负债

2024年公司账上类现金共553.2亿(货币资金347.4亿+交易性金融资产1亿+应收票据26亿+应收款项融资101.8亿+债权投资77亿)占总资产30%(1850亿),公司账上类现金占总资产比例不少。

2024年公司有息负债共138亿(短期借款113亿+长期借款25亿)占总资产7.5%(1850亿),有息负债占总资产比例较低,公司经营较为稳健。

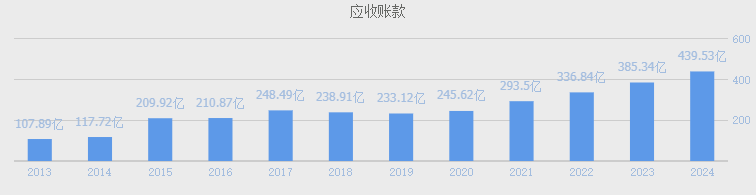

2、应收账款、合同负债

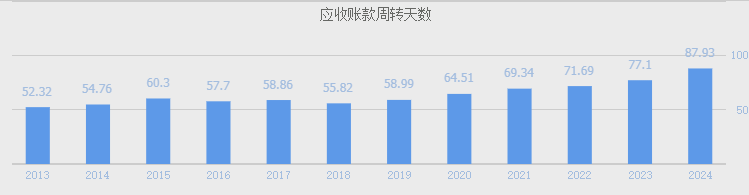

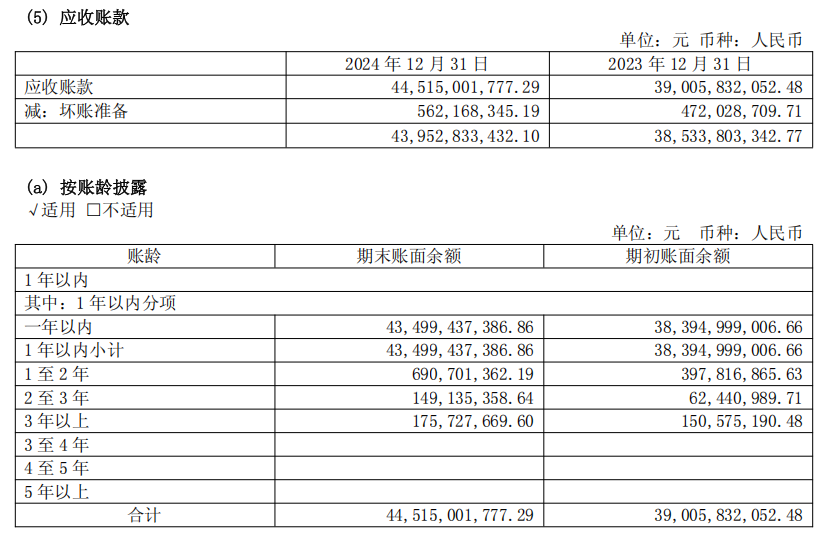

2024年公司应收账款440亿占总资产23.8%(1850亿),应收账款占总资产比例不低,较去年同期385亿同比增长14.3%,应收账款的增长,使得应收账款周转天数87.93天较去年同期77.1天增加10天,近几年公司应收账款周转天数呈逐年增加,且毛利率逐年下降,表明公司对下游客户的议价权不断下降。

公司的应收账款风险大吗?

从应收账款按账龄披露来看,基本都是在1年以内,2年以上非常少。而且公

司的应收账款也已进行坏账准备,再结合近10年公司收现比1.13,基本可以判断,公司的应收账款风险很低。

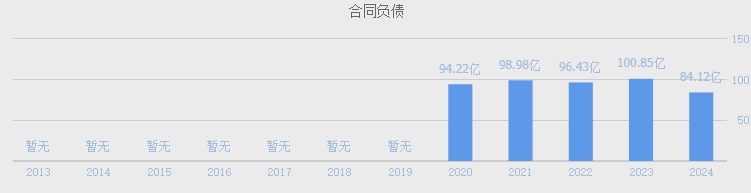

2024年公司合同负债84亿占总资产4.5%(1850亿),合同负债占总资产比例不低,较去年同期101亿同比下降17%。

点评:2024年公司应收账款的增长以及合同负债的下降,表明公司产品竞争

力有所下降,对下游客户的议价权有所降低。

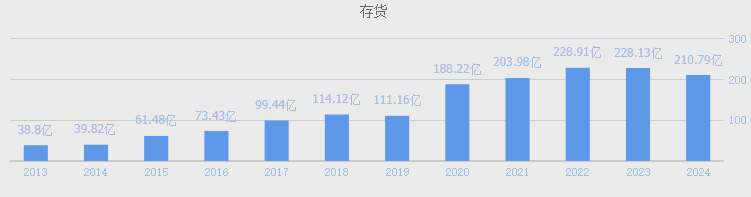

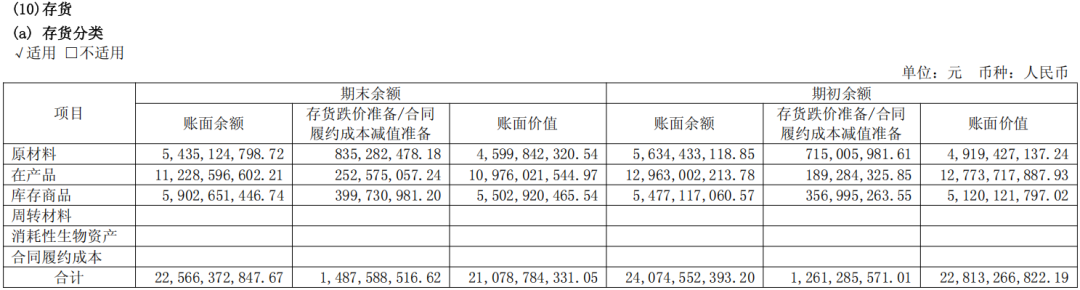

3、存货

2024年公司存货210.8亿占总资产11.4%(1850亿),存货占总资产比例不低,较去年同期228亿同比下降8%,使得存货周转天数53.25天较去年同期56.29天下降3天,公司的存货管理效率有所提升。公司存货主要有原材料、

在产品、库存商品。

2024年

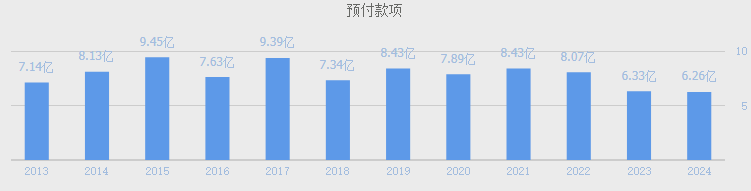

4、预付款项、应付账款

2024年公司预付款项仅为6.26亿占总资产比例非常低,应付账款601亿占总资产32.4%(1850亿)较去年同期560.6亿同比增长7.2%;

点评:公司预付款占总资产比例非常低,应付账款占总资产比例非常高,且随着营收的增长不断增长,表明公司对上游供应商的议价权非常强,且随着营收的增长不断增强。

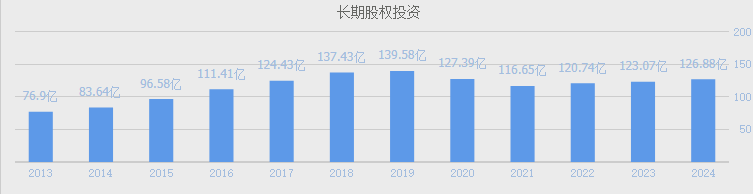

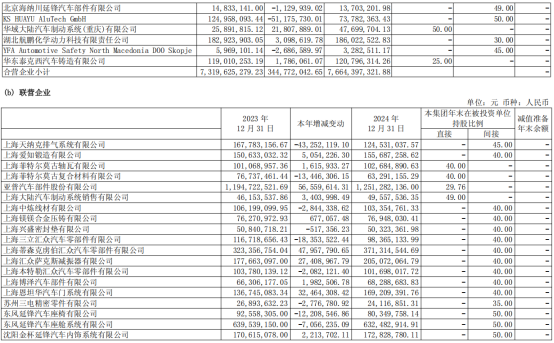

5、股权投资

2024年公司股权投资共165亿(长期股权投资126.88亿+其他权益投资34.77亿+其他非流动金融资产3.3亿)占总资产8.9%(1850亿),公司股权投资占总资产比例不低。

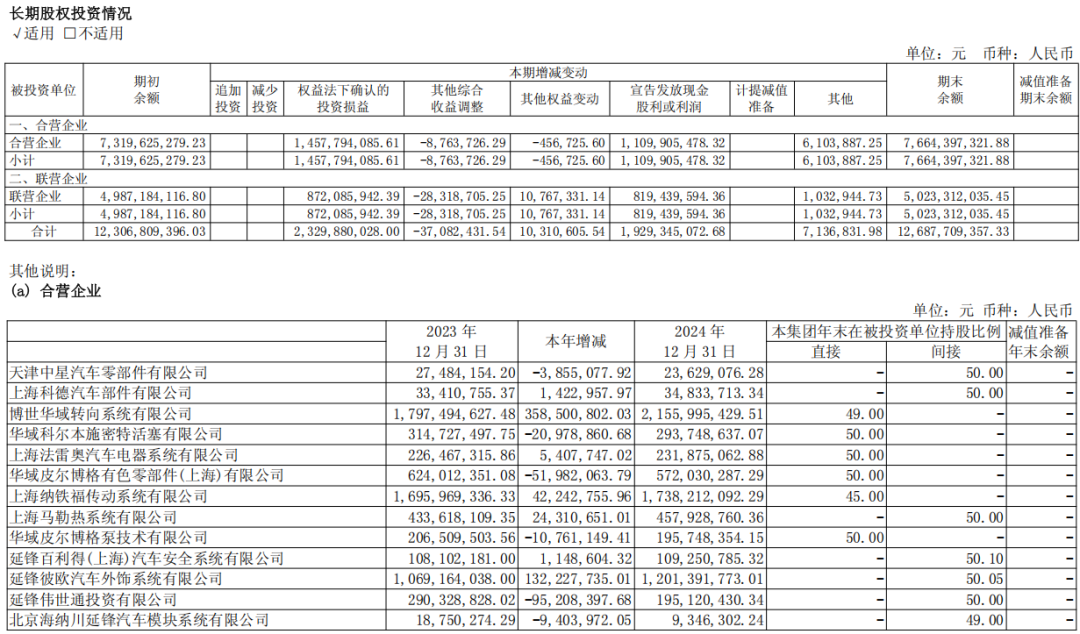

公司的长期股权投资主要有合营企业、联营企业,所投资的企业见下表。

其他权益投资,主要投资了兴业证券、民生银生,期末账面价值分别为10亿、14亿。

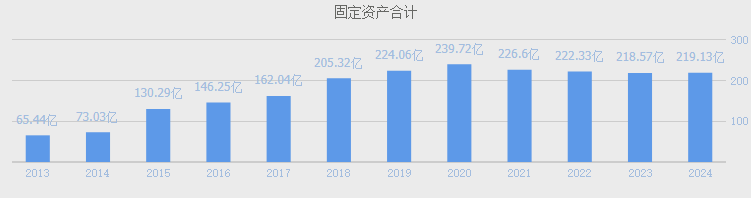

6、固定资产、在建工程

2024年公司固定资产219亿占总资产11.8%(1850亿),固定资产占总资产比例不高,不过公司每年都有不少在建工程,表明公司仍在不断扩张。

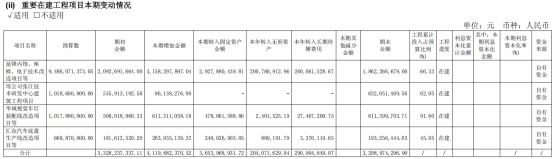

目前公司重要在建工程主要有:延锋内饰、座椅、电子技术改造项目等,预算数94.8亿,母公司张江技术研发中心建筑工程项目10亿,华域视觉车灯装配线改造项目等10亿,汇众汽车底盘生产线改造项目等6.7亿。

总结:

从系列一,系列二分析可以看出,公司是一家盈利中等,成长性偏弱,但利润含金量较高,创造自由现金流能力不错的公司,公司毛利率、净利率非常低,且呈逐年下降,对下游客户的议价权较低,规模效应不强,但由于对上游供应商议价权非常强,使得公司对上游供应商的占款能力远高于下游客户对公司的占款,从而导致公司的资金占用力较强;

资产负债率方面:

公司账上类现金不少,有息负债较低,公司经营较为稳健;公司存货不少,存货周转率较快,公司固定资产不高,资产不重,在建工程持续保持扩张,表明公司有扩张的野心,但过去几年乘用车、新源车处于高速增长阶段,但公司的成长性表现却非常一般。

所以对于未来我们很难看出公司是否具备较强的成长性,保守起见,我们只能假定未来公司不能增长。

现在公司市值630亿,股价20元,PE9.5倍,PE1倍,这个估值算便宜吗?

如果公司未来不再增长,为了保守起见,加大安全边际,一般情况下,PE我只能给予7倍,同样PB也是如此0.7倍。

7倍PE,2024年净利润67亿,对应市值469亿,总股本31.53亿股,对应股价14.9元;

0.7倍PB,当前公司每股净资产20.53元,那么对应股价则14.4元;

所以我对公司的兴趣点有可能会在14.9元以下会关注,但这类公司护城河不深,商业模式也很一般,在投资中最多只能做备胎,而且只能做低估到合理的过程,很难做到长期持有。

注:关于估值这块纯属拍脑袋行为,请勿对号入座!如有不适或是不喜,请直接忽略,谢谢!

欢迎来我的圈子:

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦家居 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科 23、洋河股份 24、春秋航空 25、新城控股 26、美的集团 27、永辉超市 28、宋城演艺 29、万达电影 30、南极电商 31、中国巨石 32、恒瑞医药 33、恒逸石化 34、隆基绿能 35、健帆生物 36、中国中免 37、中顺洁柔 38、欧普康视 39、正海生物 40、涪陵榨菜 41、海尔智家 42、福耀玻璃 43、东方雨虹 44、海康威视 45、东方财富 46、生益科技 47、药明康德 48、伊利股份 49、牧原股份 50、贝泰妮 51、公牛集团 52、安井食品 53、天味食品 54、恩捷股份 55、舍得酒业 56、海螺水泥 57、华特达因 58、今世缘 59、山西汾酒 60、泸州老窖 61、五粮液 62、千禾味业 63、安琪酵母 64、中国神华 65、华测检测 66、中航光电 67、汇川技术 68、爱尔眼科 69、宁德时代 70、石英股份 71、华润三九 72、福寿园 73、一拖股份74、元祖股份 75、太阳纸业 76、山河药辅 77、晨光股份 78、青岛啤酒 79、重庆百货 80、贵州茅台 81、新宝股份 82、招商积余 83、益丰药房 84、潍柴动力 85、海天味业 86、山东药玻 87、顾家家居 88、颀中科技 89、神工股份 90、士兰微 91、安克创新 92、东方电缆 93、同仁堂 94、金溢科技 95、华测导航 96、红四方 97、寒武纪 98、宝信软件 99、会稽山 100、汉钟精机 101、甘源食品 102、中宠股份 103、捷佳伟创 104、中国黄金 105、斯达半导 106、紫天科技 107、片仔癀 108、拓维信息 109、东方集团110、双成药业 111、沃尔核材 112、蓝思科技 113、石头科技 114、锦波生物 115、比亚迪 116、欧派家居 117、古井贡酒 118、中国海油 119、德业股份 120、中密控股 121、伟星股份 122、中国核电 123、伟星新材 124、视源股份 125、华新水泥 126、云南白药 127、老板电器 128、中谷物流 129、中鼎股份 130、梅花生物 131、美亚光电 132、华域汽车

其他:

1、ROE系列 2、十倍股的特征 3、企业最大的竞争力 4、资讯大全 5、资产负债表 6、利润表现金流量表 7、财务报表要点 8、ROA、ROE、ROIC 9、选股器 10、如何研究公司 11、行业分析大全 12、如何投周期股 13、如何选白马股 14、垃圾股系列 15、公司点评系列(看看有没有你想看的公司)

可以在我的公众号对话框里输入对应的上市公司名字,系列文章就会跳转出来。

在公众号对话框回复:电子书

有巴菲特、格雷厄姆、彼得林奇、查理芒格、邓普顿、大卫史文森、约翰鲍格尔、瑞达利欧、吉姆柯林斯、吉姆罗杰斯、霍华德马克斯、约翰涅夫等等。