2025年交出6年来最好成绩之后,2026年,6米以上客车市场开局如何?

中国客车统计信息网数据显示,2026年1月,6米以上客车市场需求大幅收缩,销量回缩至1万辆以内,环比大幅下降;但是,同比表现仍好于2025同期。虽然开局略显黯淡,但是,这也是这一细分市场的常态。

那么,2026年开年首月,6米以上客车市场具体表现如何呢?请看商用汽车新闻传媒带来的产销数据分析报道。

1

总销量降至8000量级

环比下降 同比增长

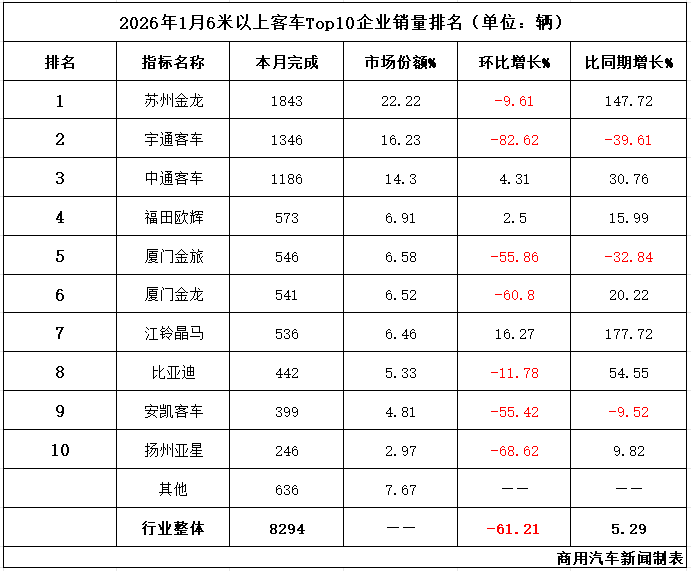

中国客车统计信息网数据显示,2026年1月,6米以上客车市场共销售8294辆,环比下降61.21%,同比增长5.29%,呈现出“环比降、同比增”的态势。

本月环比出现大幅下降,主要是因为,上月是2025年收官之月,各厂商均有不同程度的年底销量冲刺行为,这在一定程度上拉高了上月的销量基数。另外,年底也是各客运、公交企业备战春运、旅游等出行旺季的“下单”高峰,市场需求大量释放,这些都在很大程度上透支了1月的销量。因此,环比出现较大降幅也在意料之中。

与环比相比,同比表现更能说明本月市场的真实情况,同比5.29%的增幅证明,6米以上客车市场仍在持续向好发展。

再看各厂商的具体表现,先看环比,Top10企业“3增7降”,江铃晶马、中通客车、福田欧辉3家企业实现逆势增长,表现出色,其中,江铃晶马以16.27%的增幅领涨Top10。在行业整体下降61.21%的背景下,另有5家企业跑赢了行业,分别是:苏州金龙、比亚迪、安凯客车、厦门金旅、厦门金龙。

接下来看同比表现,Top10企业“7增3降”,7家正增长的企业分别是:江铃晶马、苏州金龙、比亚迪、中通客车、厦门金龙、福田欧辉、扬州亚星。其中,江铃晶马和苏州金龙2家企业增幅超过100%,领涨Top10;另外,比亚迪的增幅也超过了50%,表现出色。

2

Top10排名大变

苏金登顶 冠军“易主”

接下来,我们来看榜单排名变化情况。

与上月相比,1月6米以上客车市场Top10企业排名发生了较大变化。

排名上升的企业有2家,分别是:苏州金龙由上月第二升至本月第一,中通客车由上月第六升至本月第三,上升幅度最大。

排名下降的企业有4家,分别是:宇通由上月第一滑落至本月第二,这也是这一细分市场鲜少出现的“冠军易主”;厦门金龙由上月第三下降至本月第六,排名下滑最大;安凯客车由上月第七降至本月第九;扬州亚星由上月第八降至本月第十。

与此同时,本月排名第四、第七、第八的福田欧辉、江铃晶马、比亚迪将上月的中车时代、东风特种车、南京金龙挤出了榜单。

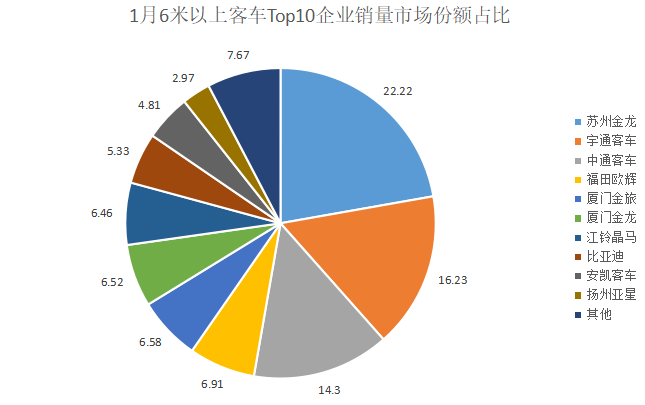

接下来看市场份额的情况,整体来看,1月,6米以上客车市场Top10企业综合市占率达到92.33%,较上月扩大了8.16个百分点,市场集中度进一步提高。值得关注的是,本月市场份额超过20%的企业只有一家,是苏州金龙,开年首月即登顶排行榜榜首,实打实地实现了“开门红”。

市占率在10%以上的企业,还有两家,分别是宇通客车和中通客车。市场份额在6%左右的企业最多,有4家。6米以上客车市场格局呈现出显著的“马太效应”。

2026年,6米以上客车市场仍然有机遇、也有挑战。机遇在于,国家“两新”政策的延续仍将拉动市场持续换新,“文旅热”仍然热度不减,新能源化转型仍在不断突破更多场景……这些都将为客车市场的增长带来提振作用。另一方面,挑战也无处不在,客运高质量发展、出行方式多元化竞争、“文旅”多样化个性化趋势等都对客车行业有着更高的系统要求。与此同时,“一超多强”的市场格局也越发显著,更多的市场需求被几家头部企业吃掉,留给腰部和尾部企业的空间越来越少,市场竞争的烈度不断升级,这些都考验着厂商的“生存智慧”。

农历新年将至,受此影响,2月市场销量不会很高,6米以上客车市场的“争夺战”将从3月正式开始,接下来,这一市场又将呈现怎样的发展状态?商用汽车新闻传媒将持续关注并为大家带来及时的产销数据分析报道。