(来源:财评社)

出品 | 财评社

文章 | 宝剑

编辑 | 笔谈

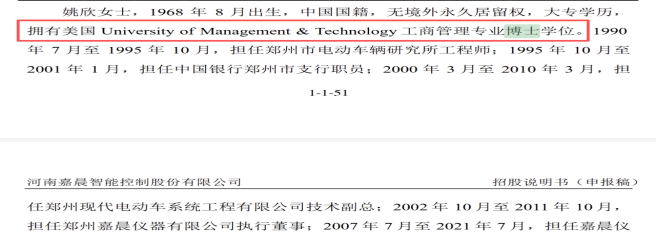

导语:折戟科创板两年后,嘉晨智能再次闯关北交所,董事长姚欣也放弃了高价(标价65万元人民币)买来的美国管理技术大学University of Management & Technology(UMT)博士头衔。UMT被广泛质疑为“文凭工厂”,在中国不被认可。姚欣这种“镀金学历”不仅未能加分,反而成为舆论焦点,削弱了投资者对其专业能力与诚信度的信任。

2026年2月12日,河南嘉晨智能控制股份有限公司将迎来其资本市场的关键一役——在北京证券交易所上市委员会的审议会议上接受最终拷问。这并非嘉晨智能的首次IPO尝试。

早在2022年6月,嘉晨智能曾携手国元证券,以“科创”之名冲击科创板。在经历一轮问询后,嘉晨智能于2023年5月主动撤回申请。撤回原因虽未明说,但从后续披露的问题来看,监管对其客户集中度高、供应商依赖严重、自研产品毛利率反低于外购产品等核心商业模式缺陷存在深度质疑。

这是一次典型的“技术故事讲不通”的失败——作为一家自称“智能驱动控制系统”企业,却在关键零部件上高度依赖外部采购,且自主研发未能带来成本或毛利优势,难以符合科创板对“硬科技”和“自主可控”的定位要求。

如今,嘉晨智能转战北交所,保荐机构也更换为“中金公司”,看似换了一身行头,但监管层连续两轮、直指核心的问询函却揭示了一个残酷的事实:昔日导致其IPO折戟的“旧疾”不仅未见根治,反而在新的审核环境下衍生出更为复杂的“新疮”。

嘉晨智能的主营业务是为工业车辆(主要是叉车)提供电气控制系统及整体解决方案,核心产品包括电机驱动控制系统、整机控制系统等。其业务模式介于“系统集成商”与“核心部件制造商”之间,核心零部件电机控制器长期依赖外购,尤其是来自飒派集团(Sapience Group)的产品。这种模式在科创板强调“硬科技”、“核心技术自主可控”的语境下显得格格不入。

彼时,其科创板IPO失败的核心原因可归结为两点:一是对大客户杭叉集团的严重依赖,二是自身核心技术的“含金量”存疑。作为公司第二大股东和第一大客户,杭叉集团贡献了超过40%的营收,这种深度绑定引发了市场对其业务独立性和持续经营能力的强烈担忧。同时,公司虽声称拥有大量专利,但其生产环节自动化程度低、直接人工成本占比极低、核心芯片依赖进口等事实,使其“高科技”标签显得颇为脆弱。

转战北交所,无疑是嘉晨智能的一次战略调整。北交所更侧重于服务“专精特新”中小企业,对盈利规模和绝对技术壁垒的要求相对更具包容性。但资本市场的大门绝不会因换个“考场”就轻易敞开。

北交所的审核逻辑同样聚焦于企业的业务真实性、财务规范性、持续经营能力以及信息披露的充分性。从目前已公开的两轮问询函来看,监管层对嘉晨智能的审视,非但没有放松,反而更加细致入微,直击要害。

如果说科创板时期的问题是“宏观层面”的定性,那么北交所的问询则将其拆解为无数个需要精确“量化”回答的微观问题。

首先,“大客户依赖症”有增无减,且逻辑愈发矛盾。 招股书显示,2022至2024年,嘉晨智能对杭叉集团的销售金额分别为1.78亿元、1.68亿元、1.61亿元,占营收比重虽略有下降,但仍高达42%以上。更令人费解的是,问询函明确指出:“报告期内杭叉集团销量逐年上涨,发行人对杭叉集团销售金额逐年下降”。公司解释称,这是由于“国产电机控制器单位价格较低及降低杭叉集团Ⅲ类工业车辆供应份额”。这一解释本身就构成了一个巨大的风险敞口:一方面,公司主动或被动地减少了对最大客户的供应;另一方面,其引以为傲的自制控制器(价格更低)并未能有效填补这一缺口,反而在2023年出现了自制产品收入占比的下滑。这不禁让人怀疑,公司在杭叉集团供应链中的地位是否正在被削弱?其所谓的“合作稳定性与可持续性”究竟有多少水分?

其次,与杭叉集团的关联交易公允性问题,在量化分析的要求下显得尤为刺眼。问询函反复要求公司“量化说明”向杭叉集团销售的毛利率为何高于其他非关联客户。公司给出的理由是“打包采购、竞争环境及定制化程度不同”。但在监管层要求的“同类或相近项目对比”下,这些模糊的说辞显得苍白无力。尤其值得注意的是,自2018年杭叉集团入股后,对其销售的毛利率显著提升,而这恰好与公司将电机控制器采购品牌从CURTIS切换为飒派集团旗下品牌的时间点吻合。这背后是否存在利益输送或特殊的定价安排?尽管公司强调切换品牌是为了降低成本,但为何这一成本优势带来的毛利提升,未能惠及所有客户,而仅仅体现在关联方身上?这个问题,至今未得到令人信服的解答。

如果说对杭叉集团的依赖是历史遗留问题,那么围绕其“自制电机控制器”战略的诸多疑点,则是本次IPO暴露出的全新风险。

第一,自制战略的目标与现实表现存在巨大鸿沟。嘉晨智能在首轮问询函回复中雄心勃勃地宣称,计划在未来3-5年内将自制电机控制器产品的收入占比提升至50%-60%。这是一个极具诱惑力的增长故事,也是其摆脱外购依赖、证明自身技术实力的关键。然而,数据却给出了相反的信号:报告期内自制产品收入占比分别为23.00%、19.94%、29.65%。公司解释2023年下降是因“客户指定进口零部件需求”,2024年又“大幅上升”。这种剧烈的波动,与其宣称的清晰战略路径背道而驰,更像是被动应对客户需求的结果,而非主动引领市场的技术输出。投资者有理由质疑:这个50%-60%的目标,究竟是基于扎实的市场调研和产能规划,还是为了迎合资本市场而画出的一张“大饼”?

第二,成本核算的准确性遭遇前所未有的挑战。问询函对公司的成本费用归集提出了极为严苛的质询。例如,要求说明“直接人工成本占比仅为3%左右的合理性”,这暗示其生产模式可能更偏向于组装和测试,而非真正的制造。更关键的是,监管层关注到公司将“销售阶段根据客户需求开发的相关费用计入研发费用”的会计处理。如果这部分开发本质上是为了满足特定订单的定制化需求,那么将其计入研发费用而非营业成本,无疑会虚增公司的研发强度和毛利率水平。此外,对于小批量试制产品的收入、成本归集,以及多项目并行下的研发工时分配等问题,都指向一个核心关切:公司的财务数据是否真实、准确地反映了其业务实质?

第三,业绩增长的可持续性蒙上阴影。公司披露2025年上半年净利润同比增长25.06%,主要得益于单位成本降低和毛利率提升。然而,其主要产品(I、II类车电驱系统)的单价却在同期下降。这意味着,公司的利润增长完全建立在成本压缩之上。在当前激烈的市场竞争和客户强大的议价能力下,这种依靠“节流”而非“开源”的增长模式能维持多久?一旦成本下降空间见顶,或者产品单价继续承压,公司的业绩很可能迅速变脸。

嘉晨智能从科创板转战北交所,并非简单的“换个地方上市”,而是一场试图在更宽容的规则下,掩盖或绕过其固有缺陷的艰难尝试。然而,北交所的审核实践证明,无论在哪一个板块,商业逻辑的自洽性、财务数据的真实性以及对重大风险的充分披露,都是不可逾越的底线。

昔日的“旧疾”——对杭叉集团的深度依赖和关联交易公允性质疑——不仅没有痊愈,反而在新的数据和背景下呈现出更复杂的形态。而围绕其自制战略、成本核算和业绩可持续性的“新疮”,则进一步动摇了投资者对公司未来价值的信心。

嘉晨智能的IPO之路,折射出许多“专精特新”企业在成长过程中面临的典型困境:技术积累不足、商业模式脆弱、治理结构不健全。

姚欣试图用“博士头衔”包装专业形象,用资本路径掩盖经营短板,但在注册制全面推行、监管日趋穿透的今天,这些“旧疾”与“新疮”正被一一揭开。