(来源:财评社)

出品 | 财评社

文章 | 宝剑

编辑 | 笔谈

2026年2月11日,北京证券交易所上市委员会将召开2026年第14次审议会议,审议发行人常州市龙鑫智能装备股份有限公司(以下简称“龙鑫智能”)。龙鑫智能本次IPO的保荐机构为中信建投证券股份有限公司,保荐代表人为汪程聪、王家海。

龙鑫智能主打磷酸铁锂正极材料干燥设备,宣称拥有核心技术、客户资源与高成长性。深度剖析龙鑫智能招股说明书及北交所两轮问询函,赫然发现其客户结构剧烈波动、应收账款激增、经营现金流断崖式下滑、毛利率逆势高企却逻辑难自洽——种种迹象表明,龙鑫智能的财务表现可能远非表面那般光鲜。

这些表层问题并非孤立存在,而是彼此勾连,形成一条清晰的风险传导链:客户高度不稳定→ 回款周期拉长、坏账风险积聚 → 经营性现金流持续恶化 → 为维持利润表“体面”,被迫依赖激进的收入确认政策 → 利润虚高 → 通过高溢价收购关联资产“粉饰”业绩 → 最终以脱离实际需求的募投项目包装未来增长故事。

财评社聚焦三大核心矛盾——应收账款风险、毛利率悖论与客户稳定性问题,并延伸剖析其背后隐藏的资产注入、募投合理性及公司治理隐患,试图还原一个更为真实的龙鑫智能。

一问、客户结构剧烈动荡:高集中度下的“玻璃天花板”

龙鑫智能的客户名单堪称“年度换新”。招股书显示,2022年至2024年,公司前五大客户销售占比从48.68%飙升至66.95%,集中度不断攀升。但细看名单,变化之剧烈令人咋舌:2022年第一大客户湖南裕能(A股上市公司),到2024年已跌出前五;曾贡献过亿元订单的“金主”融通高科,同样在2024年消失于前五大榜单。

这种“铁打的营盘,流水的客户”现象,绝非偶然。北交所在《第一轮问询函》问题3中直指要害:“请说明报告期内部分客户销售额大幅下降的原因,是否已被竞争对手取代?”公司回复称,部分客户因自身扩产节奏调整而减少采购。但结合行业背景看,这更像是托词。2023年以来,磷酸铁锂材料行业已进入产能过剩与价格下行通道,湖南裕能等头部企业纷纷放缓资本开支,龙鑫智能作为设备供应商首当其冲。

客户高度集中且频繁更迭,直接导致两大后果:一是议价能力被削弱,二是业务可持续性存疑。一旦某一大客户流失,营收将面临断崖风险。更严重的是,新客户往往需要较长的信用账期和验收周期,进一步加剧了回款压力。

二问、应收账款激增与“纸面富贵”:现金流断裂的警报

客户不稳定最直接的财务后果,便是应收账款的失控式膨胀。数据显示,龙鑫智能应收账款账面价值从2022年的为 8,044.90 万元猛增至2024年的14,524.61 万元,两年增长80.54%。更令人担忧的是,账龄结构急剧恶化:1年以上应收账款余额从2022年的1980.65万元飙升至2024年的12925.55万元,占比从22.82%跃升至75.23%。

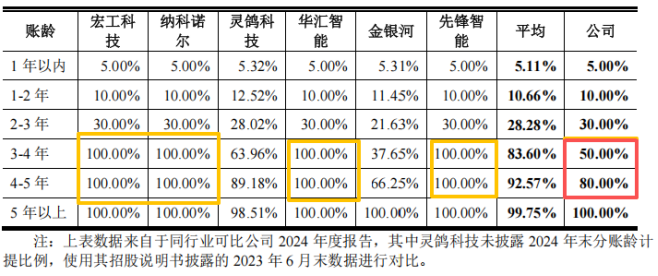

这意味着,公司近四成的应收账款已逾期一年以上,回收难度极大。然而,公司在坏账计提上却显得异常“乐观”。对于账龄3-4年、4-5年的应收账款,其坏账计提比例分别为50%和80%,显著低于同行业可比公司普遍采用的80%和100%标准。北交所在《第一轮问询函》问题6中明确质疑:“坏账准备计提比例是否充分?是否与应收账款质量相匹配?”

这种“轻计提”策略,直接美化了利润表,却掩盖了真实的资产质量。其代价是经营性现金流的断崖式下跌:2024年,公司营收达60,435.73万元(营收微增3.79%),但经营活动产生的现金流量净额仅为7454.23万元,同比暴跌67.76%。营收增长,现金却在流出——典型的“纸面富贵”特征暴露无遗。

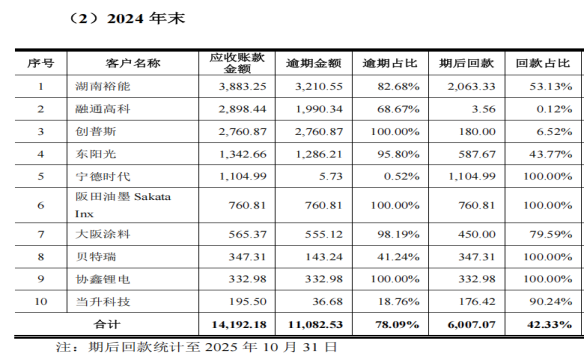

龙鑫智能披露:截至2024年末,前十大客户应收账款逾期率达78.09%,其中湖南裕能、融通高科、创普斯逾期金额占比最高。其中,湖南裕能逾期3210.55万元,逾期率82.68%;融通高科逾期1990.34万元,逾期率68.67%;创普斯逾期2760.87万元,逾期率100%。而这些客户的回款比例却很低,截至2025年10月31日,融通高科回款占比仅仅0.12%,创普斯也只有6.52%。前十大客户的回款比例合计也只有42.33%。

更讽刺的是,公司对湖南裕能、融通高科等已出现明显逾期的客户,并未单独计提坏账准备,仍按账龄组合统一处理。这种“一刀切”的做法,无疑低估了潜在的信用损失风险。

三问、毛利率悖论:低价策略下的“逆周期”高毛利?

在客户流失、回款困难、现金流紧张的背景下,龙鑫智能的毛利率却呈现出诡异的“逆周期”坚挺。2022至2024年,公司综合毛利率(营业成本包含售后服务费)分别为36.84%、41.35%、34.26%,虽在2024年有所回落,但仍显著高于金银河、纳科诺尔、宏工科技等可比上市公司平均水平。

报告期内,公司综合毛利率公司对此的解释是“技术优势+成本控制”。但在问询函中,监管层显然不买账。《第一轮问询函》问题4标题即为“毛利率高于可比公司合理性及下滑风险”,要求公司详细说明“同型号产品毛利率差异较大”、“部分产品毛利率为负”等矛盾现象。

更深层次的悖论在于:公司自称采取“相对低价策略”以抢占市场,却又维持行业领先的高毛利。这在逻辑上难以自洽。通常,低价策略必然伴随毛利率压缩,除非存在成本端的绝对优势或收入确认上的“技巧”。

事实上,高毛利很可能是建立在激进的收入确认基础之上。若大量收入在未取得合规验收证明的情况下提前确认,那么对应的毛利也属“虚增”。一旦后续发生退货、冲销或长期无法回款,高毛利神话将瞬间破灭。

四问、激进确认与利润粉饰:为上市而“做”出来的业绩

前述三大问题共同指向一个核心动机:美化报表以满足上市门槛。而实现这一目标的关键手段,便是激进的收入确认政策。

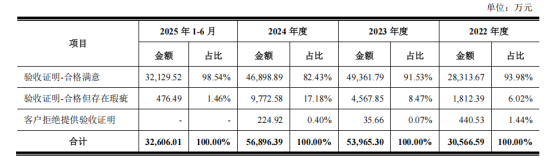

招股书披露,2022至2024年,公司存在验收证明瑕疵(如仅有邮件、微信确认,或无任何书面证明)的收入金额分别为0.18亿元、0.46亿元和0.98亿元,占主营业务收入比例从6.02%一路攀升至17.18%。北交所在《第二轮问询函》问题2中严厉质问:“是否存在提前确认收入的情形?”

典型案例是2024年对“大钣科技(长兴)”项目的大额收入冲回。此举反向印证了前期收入确认的草率与不合规。此外,公司第四季度收入占比在2022-2023年均超50%,存在明显的“年底冲刺”嫌疑,2024年虽降至29%,但恰逢业绩承压之年,调节痕迹依然明显。

这种“先确认、后补证”甚至“无法补证”的操作,使得利润表上的数字充满水分。而为了进一步夯实“盈利能力”,公司还祭出了另一招:高溢价收购关联资产。

五问、收购“龙鑫干燥”:一场精心设计的业绩注入?

2022年,龙鑫智能收购“龙鑫干燥”65%股权,溢价率超300%。蹊跷的是,收购完成后,龙鑫干燥迅速成为利润支柱,三年累计贡献净利润超1.7亿元,占合并净利润近50%。

北交所在《第一轮问询函》问题1中尖锐指出:“请说明收购定价公允性及是否存在利益输送。”更令人不安的是,龙鑫干燥的供应商体系极为可疑:多家供应商成立时间不足一年、参保人数为零,甚至被列入经营异常名录或欠税名单。譬如,淄博朝创测控设备有限公司及其关联方(下称“淄博朝创”,包含淄博朝创和无锡永格机械设备有限公司两家公司),天眼查显示两家公司参保人数都为0,这与其与龙鑫智能每年几百万元的交易额有不匹配之处;天宁区郑陆晟杰机械安装服务部及其关联方(下称“郑陆晟杰”),每年都有几百万元的交易额,但郑陆晟杰2023年未按规定报送年度报告,被列入经营异常名录。

这种“壳公司+高利润+可疑供应链”的组合,高度符合IPO前“装入优质资产”的典型路径。通过关联交易或虚增收入,快速做大利润规模,为上市铺路。

六问、募投项目脱离现实:产能过剩的“定时炸弹”

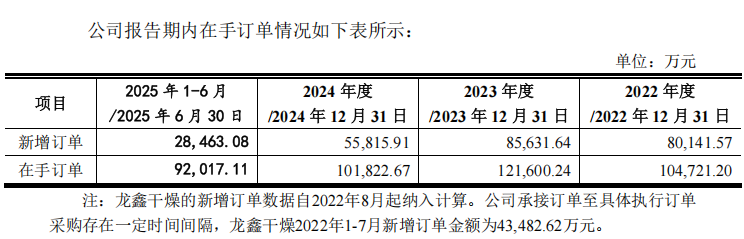

在基本面已显疲态之际,龙鑫智能却计划募资4.58亿元用于扩产。然而,其订单储备正加速下滑:2023年末在手订单为12.16亿元,到2024年末已减至10.18亿元;2025年上半年新增订单仅2.85亿元,在手订单9.20亿元。

与此同时,下游磷酸铁锂行业已进入去库存与产能出清阶段,头部客户纷纷缩减资本开支。在此背景下,公司仍坚持大规模扩产,无异于“逆风扬帆”。

北交所在《第二轮问询函》问题4中明确要求:“结合下游扩产节奏,重新测算募投项目产能消化模型。”这实际上已对募投必要性提出严重质疑。若项目投产后无法获得足够订单,不仅无法产生预期收益,还将带来巨额折旧与财务负担,进一步拖累本已紧张的现金流。

七、实控人资金往来:公司治理的“灰色地带”

除财务与业务风险外,公司治理亦存隐忧。实控人莫铭伟曾向周德发、陆小虎无息借款700万元,用于其参与员工持股平台入伙鑫强创投的出资。截至问询时,截至目前,周德发、陆小虎已分别偿还借款金额为15.00万元、10.00万元,其余长期挂账。

《第二轮问询函》问题5对此发问:“未约定利息的合理性?是否存在其他利益安排?”此类非市场化资金往来,既违反常规商业逻辑,又缺乏透明度,极易滋生利益输送或股权代持等灰色操作,反映出公司内控机制的薄弱。

龙鑫智能是一个典型的“IPO冲刺”样本:在行业红利消退、客户需求萎缩的逆风中,通过激进确认收入、高溢价注入资产、轻计提坏账等方式,勉强维持一份看似亮丽的财务报表。

客户不稳定是起点,应收账款失控是症状,现金流枯竭是结果,而高毛利与高利润,则很可能是精心包装的幻象。

当监管用两轮问询层层剥茧,当市场开始审视其募投项目的现实基础,龙鑫智能的“纸面富贵”还能撑多久?