(来源:资本市场那些事儿)

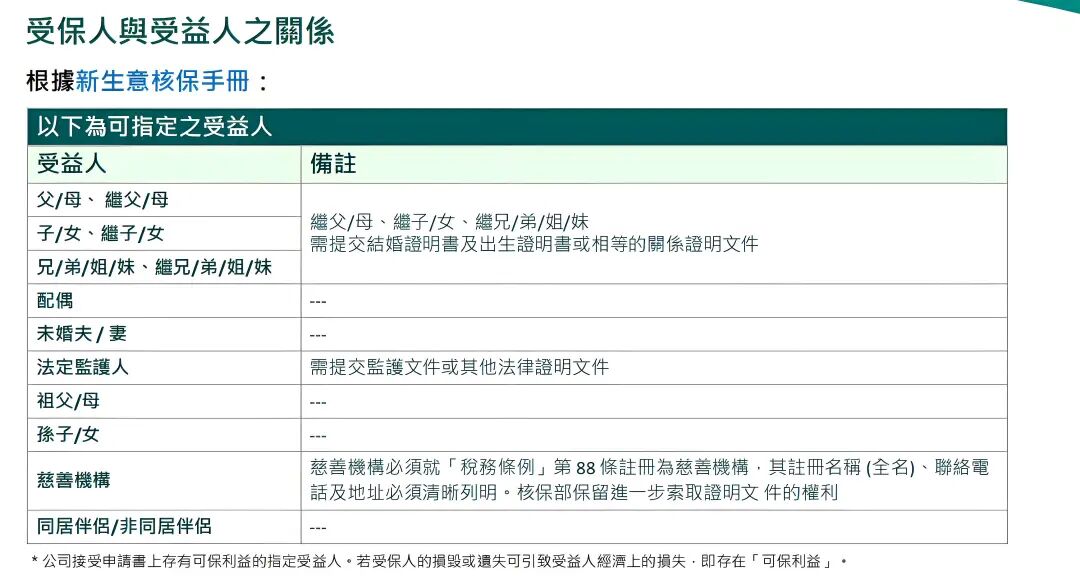

香港储蓄型保险因其潜在的较高收益及完善的财富传承功能而备受关注。 “后备受保人”(或称“第二受保人”、“保单延续选项”)是实现保单价值跨代传承的核心功能之一。 尽管目前香港主流保险公司的产品大多具备此功能,但其在指定人数、年龄限制、关系范围等具体规则上存在显著差异。 本文将对各公司主流产品的“后备受保人”机制进行系统性梳理与比较。

可指定人数与分配

不同公司的产品在可指定的后备受保人数量及保单分配方式上有所不同,这直接影响了财富传承的灵活性。

单一指定:友邦、宏利、保诚的相关产品在同一时间仅允许指定一位后备受保人。

双人指定:周大福人寿和国寿(海外)的产品最多可指定两位后备受保人。其中,周大福人寿的产品允许在原受保人身故后,将保单按预设比例分拆为两份独立的保单。

多人指定:富卫、万通及太平人寿(香港)的产品允许指定多位后备受保人。其中,富卫的产品在原受保人身故后可将保单拆分,且每份新保单可最多指定3名后续受保人并排序。万通的产品则允许多位受益人同时成为新受保人,通过衍生出新保单的方式实现多人传承。

各保险限制与要求

一、友邦保险

友邦保险将此功能称为“第二受保人”。

指定人数:在任何时间,仅可指定一位第二受保人。

年龄要求:“盈御3”产品要求第二受保人年龄为15至60岁;“环宇盈活”产品的年龄要求为15至80岁(整付保费)或75岁(5年期缴)。

可保利益:持有人及受益人均需与拟定的第二受保人有可保利益关系。

同意要求:指定或更改第二受保人,必须获得持有人、原受保人及任何受让人的全体同意。

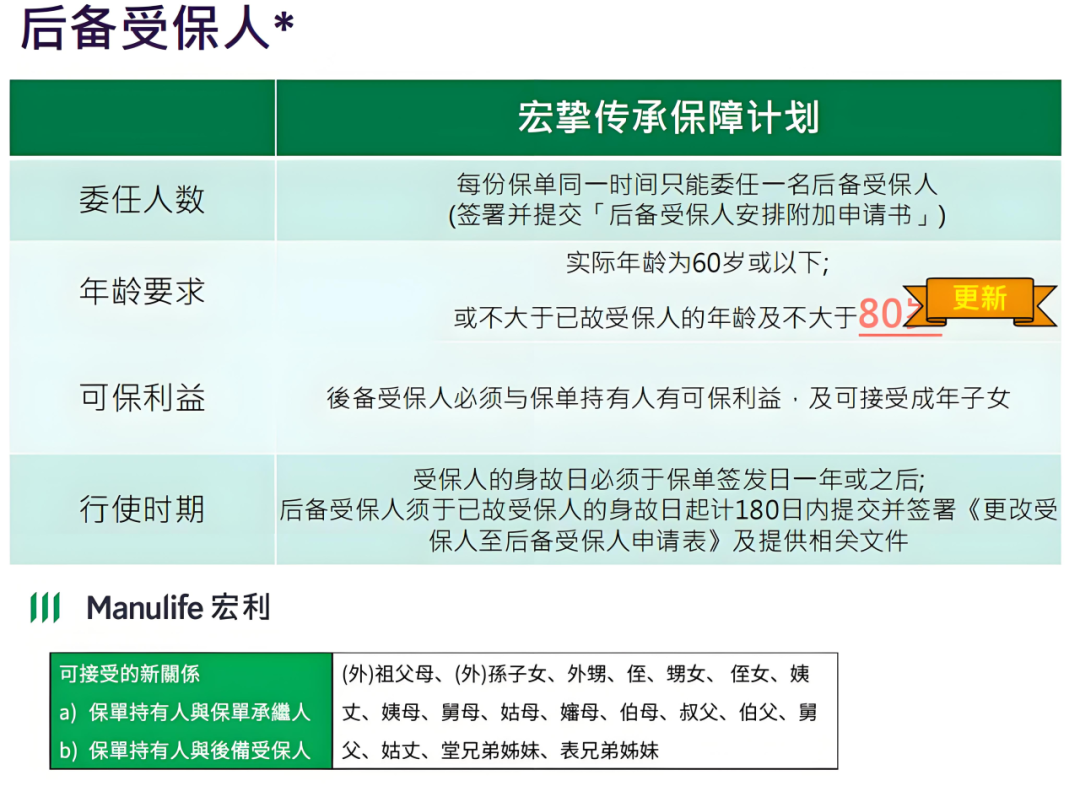

二、宏利保险

宏利保险将此功能称为“后备受保人”。

指定人数:在任何时间,仅可委任一名后备受保人。

年龄要求:后备受保人的年龄需为60岁或以下;或者不大于已故受保人的年龄且不大于80岁。

关系范围:除了与保单持有人有可保利益关系(包括成年子女)外,还接纳(外)祖父母、(外)孙子女、侄甥、堂/表兄弟姐妹等多种亲属关系。

三、周大福人寿

周大福人寿将此功能称为“保单延续选项”。

指定人数:最多可选择两位受益人执行此选项。

分配方式:若指定两位受益人,原受保人身故后,保单将按预设的分配比例分拆成两份新的保障计划。

可保利益:受益人必须与受保人存在可保利益关系。

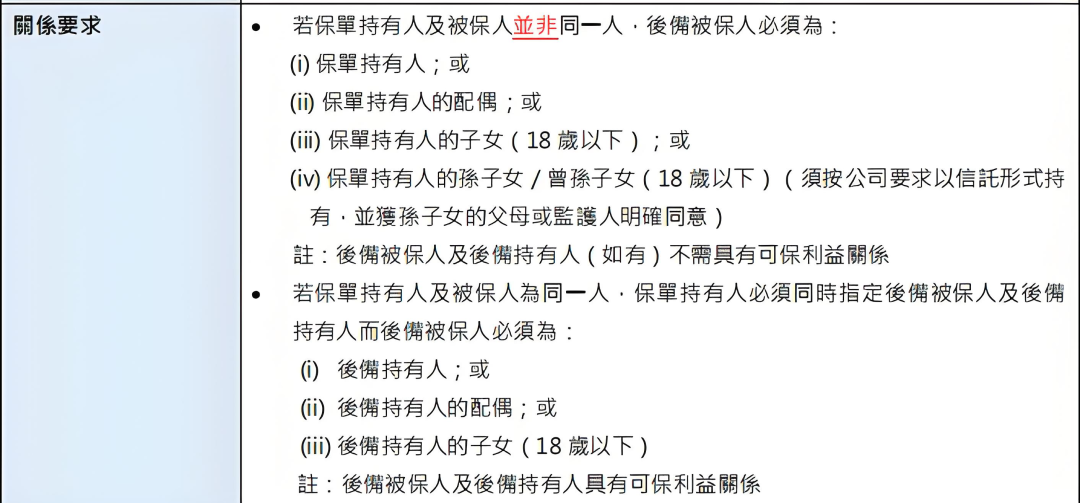

四、安盛保险

安盛保险将此功能称为“后备受保人”。

指定人数:可指定一名后备受保人。

年龄要求:后备受保人的年龄必须为138岁或以下。

关系要求:规则较为复杂,取决于保单持有人与被保人是否为同一人,并对后备受保人与持有人(或后备持有人)的关系有明确限制,通常限于配偶及18岁以下的子女或孙子女等。

五、富卫保险

富卫保险将此功能称为“富传家选项”。

指定人数:可将保单分配至一份或多份指定保单,每份新保单可最多指定3名后续被保人并排序。

年龄要求:后续被保人的年龄必须符合产品当时的投保年龄要求,具体根据缴费年期而定。

可保利益:后续被保人必须与当时的保单权益人存在可保利益关系。

六、保诚保险

保诚保险将此功能称为“后续受保人”。

指定人数:可设置一位后续受保人。

年龄要求:后续受保人的年龄必须符合产品当时的投保年龄要求。

关系要求:后续受保人的可选范围与是否已设置“后续持有人”挂钩,通常限于本人、配偶、子女、孙子女或曾孙子女。

七、万通保险

万通保险将此功能称为“保单利益延续权益”。

指定人数:可以预先设定指定多位受益人成为新受保人。

分配方式:若多于一名受益人行使此权益,原保单将继续生效,同时会产生新的保单。

关系范围:可接受的关系范围非常广泛,包括父母、子女、兄弟姐妹、配偶、祖父母、孙子女、法定监护人乃至亲戚等。

八、太保

太保(香港)将此功能称为“保单继承选项”。

指定人数:可使受益人成为新受保人,并可为每位受益人按顺序指定2名后备受益人。

年龄要求:受益人的年龄在行使选项时必须符合计划的投保年龄要求。

可保利益:行使选项时,若保单持有人仍然在生,受益人必须与保单持有人存在可保利益关系。

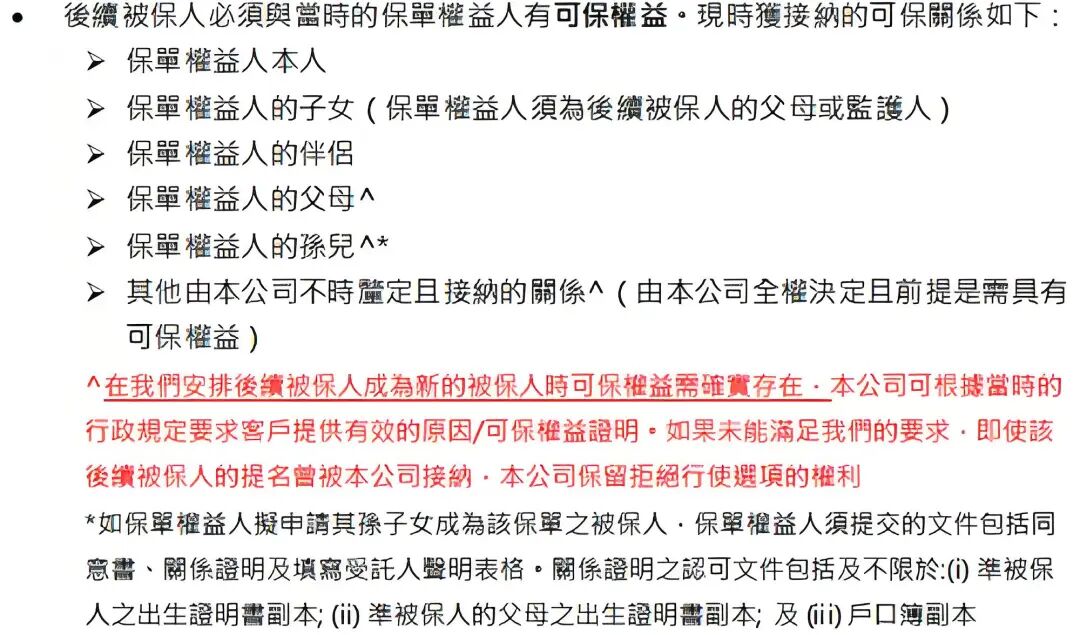

九、国寿

国寿将此功能称为“后补受保人”。

指定人数:最多可指定2名后补受保人并排序。

年龄要求:有较复杂的年龄规定,但直系亲属不受年龄限制。

可保利益:后补受保人须与保单持有人存在公司认可的可保利益关系。

结语

综上所述,香港各主流保险公司的“后备受保人”功能在设计上各有侧重。部分公司在指定人数和保单分配的灵活性上更具优势,而另一些公司则在年龄限制或可接纳的关系范围上更为宽松。投保人在选择时,应结合自身的家庭结构、成员年龄以及具体的财富传承目标,仔细研读条款,选择最符合自身需求的方案。